Los fondos cripto han sufrido una reducción del principal del 50 % después de cuatro años invirtiendo en VCs de primer nivel. ¿Cuál es el problema de los fondos cripto?

Recientemente, Akshat Vaidya, cofundador y director de inversiones de la oficina familiar de Arthur Hayes, Maelstrom, ha compartido públicamente en X unos resultados de inversión decepcionantes que han generado gran atención en la comunidad cripto.

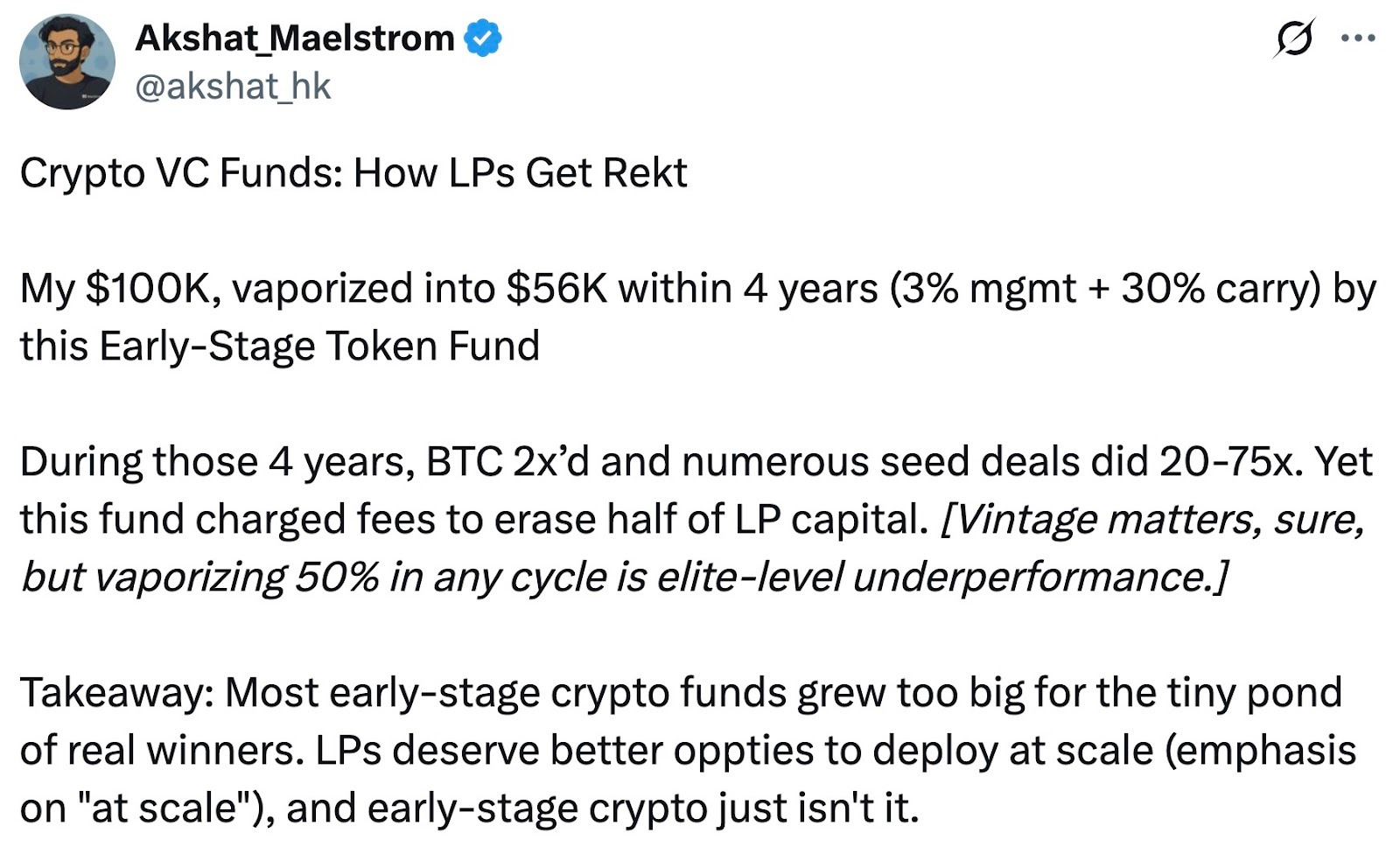

Vaidya ha revelado que, hace cuatro años, invirtió 100 000 $ en el Pantera Early-Stage Token Fund LP de Pantera Capital. Actualmente, esa inversión se ha reducido a solo 56 000 $, perdiendo casi la mitad de su valor inicial.

Para contextualizar, Vaidya ha señalado que, en el mismo periodo, el precio de Bitcoin aproximadamente se ha duplicado, mientras que los rendimientos de muchos proyectos cripto en fase semilla han alcanzado entre 20 y 75 veces su valor. Ha comentado: «Aunque el año de entrada es relevante, perder un 50 % en cualquier ciclo es prácticamente lo peor que puede ocurrir». Esta valoración crítica de Vaidya ha cuestionado el historial del fondo y ha avivado el debate en el sector sobre el rendimiento y las estructuras de comisiones de los grandes fondos cripto.

La era “3/30” de las comisiones en el auge cripto

Vaidya ha destacado la estructura de comisiones “3/30”, que consiste en cobrar una comisión de gestión anual del 3 % y una comisión de éxito del 30 %. Esto supera ampliamente el modelo estándar “2/20” habitual en fondos de cobertura y de capital riesgo—2 % de gestión y 20 % de éxito.

En el punto álgido del mercado alcista cripto, varios fondos institucionales de renombre, con amplio acceso a proyectos y trayectorias destacadas, cobraban comisiones superiores a la media del sector, como un 2,5 % o 3 % de gestión y hasta un 25 % o 30 % de éxito. Pantera, el fondo criticado por Vaidya, ejemplifica esta política de precios premium.

Con la madurez del mercado, los modelos de comisiones de los fondos cripto han evolucionado. Tras superar ciclos alcistas y bajistas y enfrentar la presión de los socios limitados y los retos para captar fondos, los fondos han ido adoptando estructuras de comisiones más bajas. Los fondos cripto de reciente creación han comenzado a ofrecer condiciones preferentes—por ejemplo, reduciendo las comisiones de gestión al 1–1,5 % o aplicando comisiones de éxito más elevadas solo sobre rendimientos excedentes—para alinearse mejor con los intereses de los inversores.

Actualmente, la mayoría de los fondos de cobertura cripto utilizan la tradicional división “2 % de gestión, 20 % de éxito”, aunque la media de las comisiones ha bajado por la presión para asignar capital de forma eficiente. Según Crypto Insights Group, las comisiones de gestión actuales rondan el 1,5 %, mientras que las de éxito, dependiendo de la estrategia y la liquidez, tienden hacia el 15–17,5 %.

Por qué escalar fondos cripto sigue siendo complicado

La publicación de Vaidya ha reabierto el debate sobre la escalabilidad de los fondos cripto. Ha defendido con firmeza que, salvo excepciones, la mayoría de los grandes fondos cripto de capital riesgo generan resultados mediocres y perjudican a sus socios limitados. Su objetivo era respaldar con datos su mensaje a la comunidad: escalar el venture capital cripto simplemente no funciona—incluso las marcas de referencia con grandes patrocinadores no son inmunes.

Muchos coinciden en que una captación excesiva de fondos por parte de los primeros fondos cripto ha lastrado el rendimiento. Firmas líderes como Pantera, a16z Crypto y Paradigm han recaudado fondos multimillonarios en los últimos años, pero desplegar tal volumen de capital de forma eficiente en un mercado incipiente es sumamente difícil.

Al haber pocos proyectos disponibles, los fondos grandes deben repartir inversiones entre numerosas startups, lo que implica asignaciones pequeñas por proyecto y calidad irregular. Así, la sobrediversificación dificulta obtener rendimientos extraordinarios.

En cambio, los fondos pequeños y las oficinas familiares, con capital más modesto, pueden seleccionar inversiones de forma rigurosa y centrarse en operaciones de mayor calidad. Sus defensores sostienen que este enfoque ágil y reducido resulta más eficaz para superar al mercado. El propio Vaidya ha comentado en respuestas que comparte esta visión: «El problema no son los tokens en fase inicial, sino el tamaño del fondo», y «el fondo cripto ideal para fases iniciales debe ser pequeño y flexible».

Sin embargo, algunos expertos cuestionan esta afirmación. Argumentan que, aunque los fondos grandes puedan sufrir rendimientos decrecientes al buscar proyectos de fase inicial, sus contribuciones al sector no deben desacreditarse por una inversión fallida. Los grandes fondos cripto suelen tener recursos amplios, equipos especializados y redes extensas. Ofrecen soporte tras la inversión y contribuyen al crecimiento del ecosistema—ventajas que no están al alcance de inversores individuales ni de fondos pequeños.

Además, los fondos grandes pueden participar en rondas de financiación mucho mayores o en proyectos de infraestructura, aportando gran capacidad de inversión que necesita el sector. Las blockchains públicas, las plataformas de intercambio y otras iniciativas similares suelen requerir inversiones de cientos de millones—solo los grandes fondos cripto pueden responder a esas necesidades. Por tanto, los fondos grandes tienen un papel justificado, pero deben ajustar el tamaño del fondo al contexto de mercado y evitar la sobreexpansión.

Algunos observadores consideran que la crítica de Vaidya responde, en parte, a una estrategia de posicionamiento. Como responsable de la oficina familiar de Arthur Hayes, está diseñando una estrategia de fondo diferenciada y captando capital. Maelstrom está preparando un nuevo fondo de más de 250 millones de dólares, enfocado en adquirir empresas cripto de infraestructura y datos de tamaño medio.

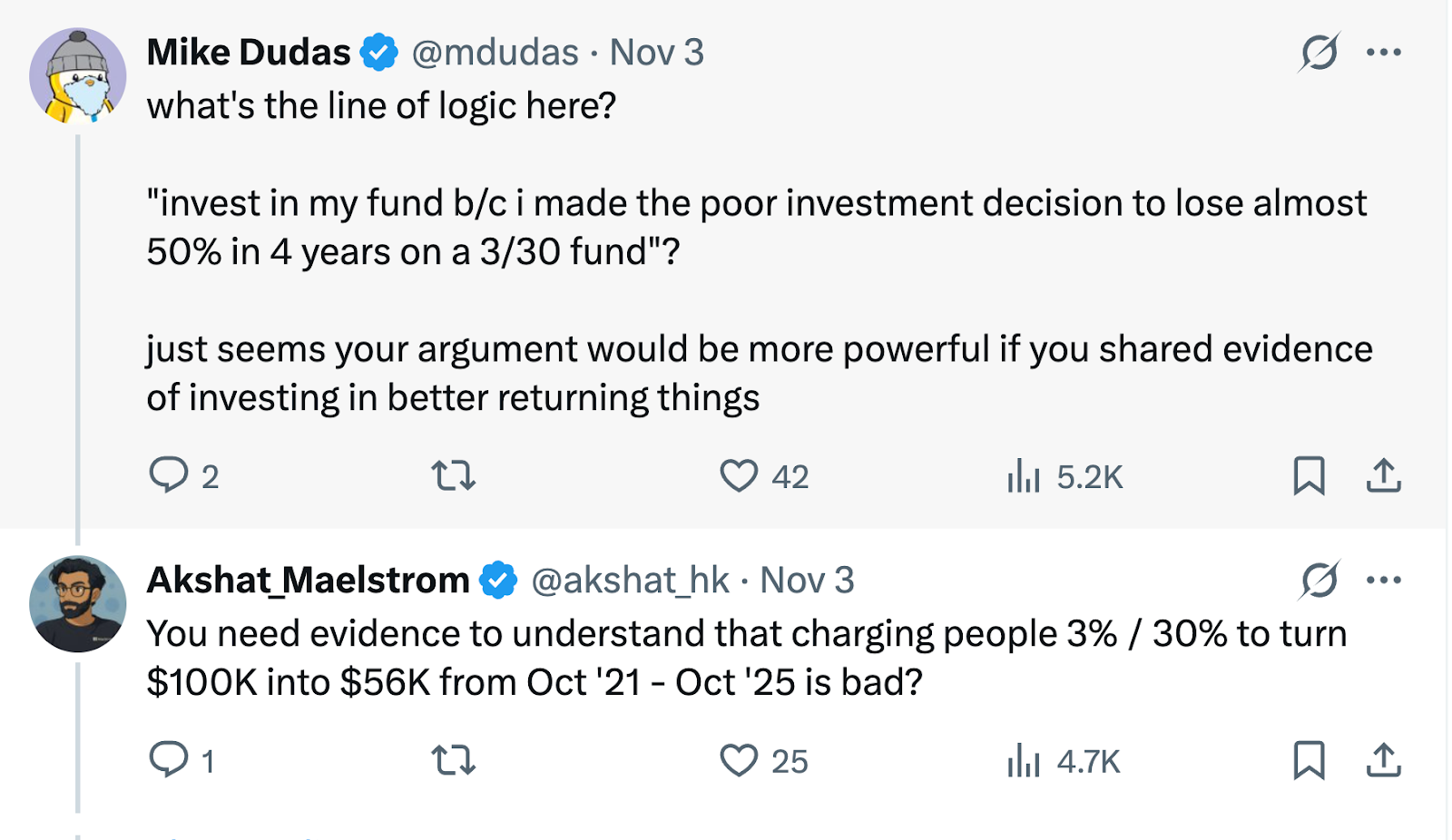

Así, la crítica de Vaidya puede servir también para destacar el enfoque distintivo de Maelstrom en la inversión en valor y el flujo de caja. Mike Dudas, cofundador de 6th Man Ventures, ha señalado que, si Vaidya quiere promocionar el nuevo fondo de su oficina familiar, debería mostrar sus propios resultados en vez de atacar a otros para captar atención.

«Ninguna estrategia supera comprar BTC»

Desde su experiencia personal, Vaidya ha comparado los resultados de los fondos con la estrategia sencilla de mantener Bitcoin, planteando la cuestión de siempre: ¿Es mejor que los inversores simplemente compren Bitcoin en vez de confiar su dinero a un fondo cripto?

La respuesta depende del ciclo de mercado.

En anteriores mercados alcistas, algunos fondos cripto líderes han superado ampliamente a Bitcoin. Durante los periodos de euforia de 2017 y 2020–2021, gestores con visión estratégica lograron rendimientos superiores a los de Bitcoin entrando temprano en nuevos proyectos o empleando apalancamiento.

Los fondos destacados también proporcionan gestión profesional del riesgo y protección ante caídas. En mercados bajistas, cuando Bitcoin pierde la mitad de su valor o más, ciertos fondos de cobertura pueden evitar grandes pérdidas—incluso obtener beneficios—mediante ventas en corto y estrategias cuantitativas de gestión de riesgos, lo que reduce la volatilidad para los inversores.

Para instituciones y grandes patrimonios, los fondos cripto aportan diversificación y acceso profesional. Además, abren oportunidades que normalmente no están al alcance de particulares—como rondas privadas de financiación de tokens, participaciones tempranas en capital y estrategias de rentabilidad en DeFi. Muchas de las operaciones semilla citadas por Vaidya, con retornos de 20–75x, no están disponibles en valoraciones iniciales para inversores individuales—siempre que los gestores de fondos sean realmente expertos en identificar y ejecutar las mejores operaciones.

En un mercado cripto tan dinámico, invertir profesionalmente y mantener posiciones pasivas pueden ser opciones válidas según los objetivos y el perfil de riesgo de cada uno.

Para profesionales e inversores cripto, la controversia sobre el fondo Pantera es una ocasión para analizar y elegir el enfoque de inversión más adecuado a su estrategia, buscando maximizar el valor de la inversión en un mercado en constante evolución.

Aviso legal:

- Este artículo es una reimpresión de [PANews]. Los derechos de autor pertenecen al autor original [PANews, Zen]. Para consultas sobre reimpresión, contacta con el equipo de Gate Learn siguiendo el procedimiento habitual.

- Aviso legal: Las opiniones expresadas en este artículo corresponden exclusivamente al autor y no constituyen asesoramiento de inversión.

- Las versiones en otros idiomas de este artículo han sido traducidas por el equipo de Gate Learn. Por favor, cita a Gate al compartir o referenciar artículos traducidos.

Compartir

Contenido

Artículos relacionados

Todo lo que necesita saber sobre el comercio de estrategia cuantitativa

¿Qué es la reserva estratégica de Bitcoin y por qué los estados de EE. UU. están estableciendo reservas relacionadas?

El impacto de la reelección de Trump en el mercado de criptomonedas de EE. UU.: Análisis del crecimiento de los titulares y las nuevas tendencias regulatorias

¿Qué es el botín?

Investigación de Gate: BTC rebota a $57,000; Solana, monedas MEME y otros sectores se recuperan más de un 20%