Pourquoi l’or on-chain constitue un piège

L’or tokenisé a permis à de nombreux utilisateurs de crypto de découvrir les actifs du monde réel (RWA). Mais à quel coût ?

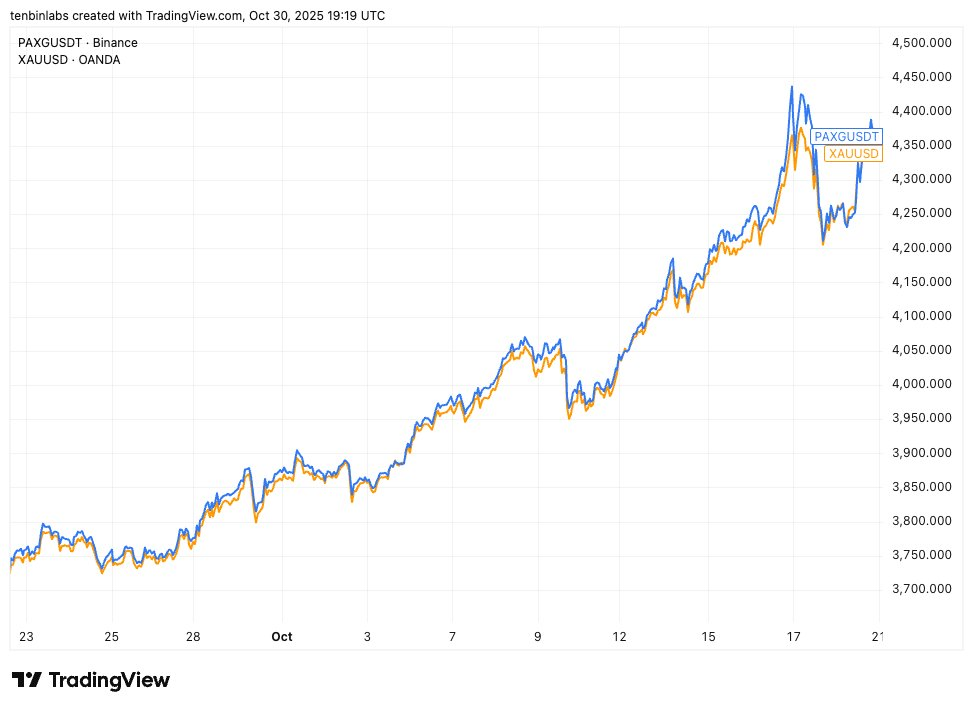

Comparaison du prix du Binance PAXG et de l’or spot

Ce graphique superpose le PAXG (en bleu), l’une des deux principales solutions d’or tokenisé, et le cours de l’or spot (en jaune). Chaque token représente une once d’or spot. Pourtant, sur la période considérée, la quasi-totalité des acheteurs de PAXG ont payé au-dessus du prix spot.

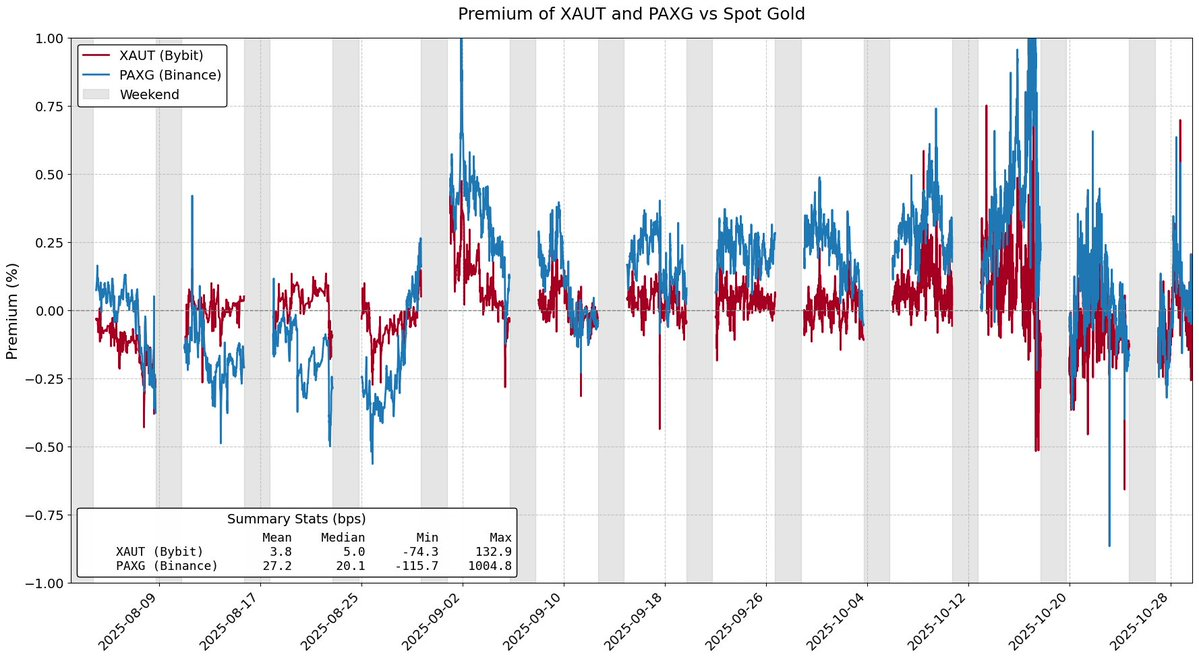

Prime sur le prix du PAXG et du XAUt par rapport à l’or spot

Les RWA tokenisés sont censés faciliter l’accès aux actifs réels à moindre coût. Pourtant, l’or tokenisé, qui représente environ 84 % de la capitalisation totale du marché des matières premières tokenisées, a du mal à remplir cet objectif. La prime de l’or tokenisé pourrait être vue à tort comme un effet de la demande. En réalité, elle provient principalement des frictions structurelles du modèle d’émission de ces tokens.

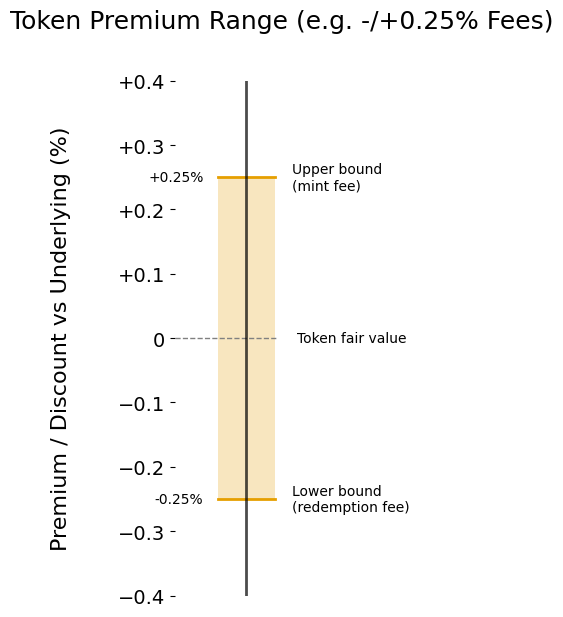

Frais de création et de rachat

Un facteur clé expliquant la prime d’un produit tokenisé par rapport à son sous-jacent est constitué par les frais de création et de rachat. Ces frais déterminent en pratique une « fourchette de prime » dans laquelle le produit tokenisé peut s’échanger par rapport à la valeur de l’actif sous-jacent.

Supposons que vous soyez market maker sur XAUt et PAXG. L’or connaît une forte hausse et, par conséquent, l’afflux sur l’or tokenisé est important. À quel prix seriez-vous prêt à vendre du XAUt ou du PAXG ? Pour simplement couvrir vos coûts, il vous faudrait vendre les tokens à un prix au moins équivalent à celui de leur acquisition pour votre inventaire. Ce prix, déterminé par les frais de création, fixe une limite supérieure implicite au prix du token.

De même, l’or tokenisé peut aussi s’échanger avec une décote. Si l’or tokenisé subit des retraits, en tant que market maker, vous n’achèteriez du XAUt ou du PAXG qu’à un prix inférieur à celui que vous percevriez auprès de Tether ou Paxos en rachetant les tokens. Comme les frais de création plafonnent la hausse, les frais de rachat limitent la baisse.

Fourchette de prime déterminée par les frais de création/rachat

Plus les frais sont élevés, plus la fourchette de prime s’élargit et plus le token peut s’écarter de sa juste valeur. Au moment où nous écrivons, Tether applique des frais de 0,25 % sur la création et le rachat de XAUt, tandis que Paxos utilise une grille tarifaire allant de 1 % pour des opérations de 2 à 25 PAXG à 0,125 % pour les volumes supérieurs à 800 tokens.

Compte tenu des coûts fixes et opérationnels liés à la tokenisation de l’or physique, certains estiment que les frais pratiqués par Paxos et Tether sont justifiés. Toutefois, il est évident qu’une réduction de ces frais limiterait l’erreur de suivi des RWA tokenisés et améliorerait la rentabilité pour les investisseurs finaux.

Frictions structurelles

Les frais de création et de rachat n’imposent que des bornes « molles » à la hausse ou à la baisse du prix de l’or tokenisé. D’autres frictions, dues au modèle d’émission primaire du token, peuvent aussi élargir la fourchette de prime du prix de l’or tokenisé.

Par exemple, Tether Gold impose une taille minimale de 50 XAUt (~200 000 $) pour la création et de 430 XAUt (~1,7 million $) pour le rachat. Cette contrainte est un obstacle majeur pour les market makers, les obligeant à conserver des stocks sur des périodes prolongées et à supporter un coût d’opportunité important.

Un autre obstacle du marché actuel de l’or tokenisé réside dans le délai de règlement lors des opérations de création et de rachat. Pour le rachat de PAXG, Paxos indique que la mise à jour du solde utilisateur peut prendre plusieurs jours ouvrés, ce qui représente un coût d’opportunité notable, le capital restant immobilisé.

Ensemble, ces frictions dissuadent les market makers d’intervenir, sauf si la rentabilité est suffisante. Cela permet finalement au prix des actifs d’or tokenisés de s’écarter plus fortement de leur juste valeur, même au-delà des limites fixées par les frais de création et de rachat.

L’or tokenisé a montré que les RWA peuvent attirer des capitaux, mais a aussi mis en lumière les limites du modèle de tokenisation actuel. L’or sur blockchain s’échange avec une prime et des délais de rachat importants. Ces obstacles fonctionnent comme une forme de prélèvement indirect. Pour permettre aux actifs tokenisés de se développer, les utilisateurs ne devraient pas être pénalisés pour avoir choisi une infrastructure sur blockchain.

Liquidité, rachat et alignement des prix doivent se renforcer mutuellement, et non constituer des compromis. Ce changement est nécessaire.

Avertissement :

- Cet article est une reprise de [ballsyalchemist]. Tous droits d’auteur réservés à l’auteur original [ballsyalchemist]. Pour toute objection à cette republication, veuillez contacter l’équipe Gate Learn, qui interviendra rapidement.

- Avertissement : Les opinions et points de vue exprimés dans cet article sont ceux de l’auteur et ne constituent en aucun cas un conseil d’investissement.

- La traduction de cet article dans d’autres langues est assurée par l’équipe Gate Learn. Sauf mention contraire, la reproduction, la distribution ou le plagiat des articles traduits sont interdits.

Partager

Articles Connexes

Qu'est-ce que le réseau Plume

Qu'est-ce que les récits Crypto? Top récits pour 2025 (MISE À JOUR)

Perspective Crypto 2025 : Ce que les institutions d'investissement de premier plan ont à dire (Partie 1)

ONDO, un projet plébiscité par BlackRock

Explication du livre blanc de Mint Blockchain : Ambition & Futur d'un L2 exclusivement pour les NFT