Petualangan Kepatuhan Tether

Pada Agustus lalu, Bo Hines mengundurkan diri dari White House Crypto Council dan segera menjabat sebagai CEO divisi baru Tether di Amerika Serikat. Ia bertugas meluncurkan USAT, stablecoin yang dirancang sesuai GENIUS Act. USAT akan diaudit secara bulanan, menjaga cadangan eksklusif dalam bentuk kas dan Surat Utang AS jangka pendek, serta beroperasi di bawah pengawasan penuh perbankan federal.

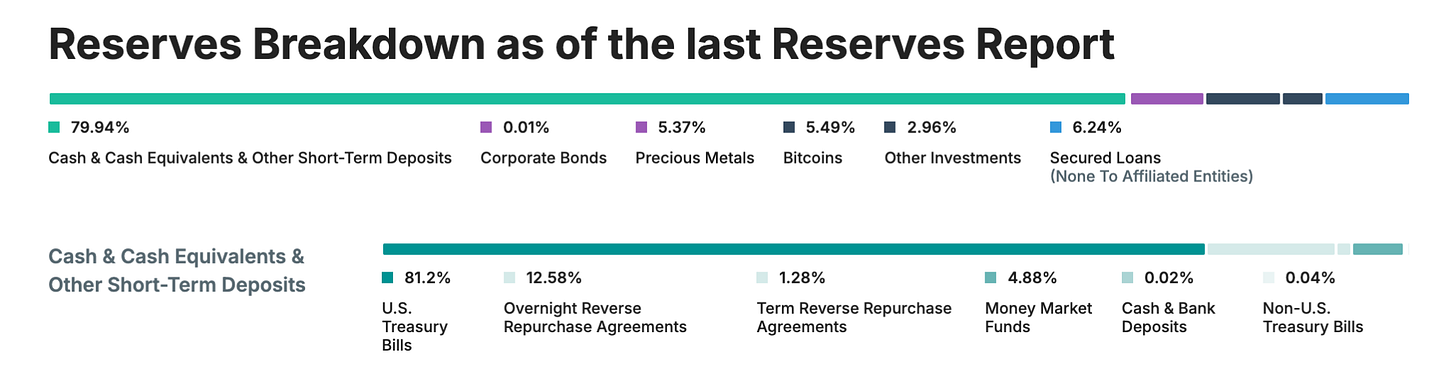

Sementara itu, USDT tetap memproses transaksi bulanan di atas US$1 triliun, dengan cadangan terdiri dari Bitcoin, emas, dan pinjaman terjamin. Seluruh aset ini dikelola melalui entitas luar negeri yang belum pernah menjalani audit menyeluruh.

Perusahaan yang sama, namun menerapkan pendekatan sangat berbeda untuk produk yang serupa.

Tether membukukan laba US$13,7 miliar tahun lalu dengan mengadopsi model “minta maaf daripada minta izin”. Sebaliknya, Circle melakukan IPO dengan valuasi US$7 miliar berkat due diligence dan langkah terencana sejak awal.

Seyogianya, pengumuman ini menjadi momen perayaan.

Setelah bertahun-tahun menghadapi perselisihan regulasi, isu transparansi, dan sorotan terkait cadangan, Tether akhirnya menawarkan kepada pasar Amerika hal yang selama ini dipersoalkan: kepatuhan penuh, audit independen, kustodian teregulasi, serta cadangan hanya dalam kas dan Surat Utang AS jangka pendek.

Namun yang terjadi justru pembahasan tentang arbitrase regulasi, keunggulan kompetitif, dan momen canggung ketika teknologi revolusioner berhadapan dengan sistem mapan—hingga semua pihak berpura-pura bahwa ini memang bagian dari rencana.

Dengan kreativitas dalam struktur perusahaan, nyata bahwa satu entitas dapat melayani dua kepentingan sekaligus.

TOKEN2049 Happy Bird Berakhir Hari Ini!

Dalam waktu kurang dari dua pekan, komunitas kripto global akan berkumpul di Marina Bay Sands dalam ajang kripto terbesar dunia: TOKEN2049 Singapore. Anda masih bisa menghemat US$400 untuk pembelian tiket.

Jajaran pembicara terkemuka mencakup Eric Trump dan Donald Trump Jr. (World Liberty Financial), Tom Lee (Fundstrat CIO), Vlad Tenev (Robinhood Chairman & CEO), Paolo Ardoino (Tether CEO), dan Arthur Hayes (CIO, Maelstrom), serta nama-nama lain yang akan diumumkan.

Bergabunglah bersama lebih dari 25.000 peserta, 500+ eksibitor, dan 300 pembicara, saat seluruh venue berubah menjadi kota pop-up bergaya festival, lengkap dengan dinding panjat, zipline, lapangan pickleball, pertunjukan langsung, sesi kesehatan, dan masih banyak lagi.

Jangan sampai melewatkan kesempatan Anda menghadiri event kripto paling berpengaruh tahun ini.

Sebelum membahas USAT, mari kita apresiasi skala pencapaian USDT yang diraih Tether. USDT beredar sebanyak US$172 miliar dan memproses transaksi bulanan lebih dari US$1 triliun di pasar kripto. Jika Tether dianggap sebagai negara, perusahaan ini berada di posisi ke-18 terbesar pemegang Surat Utang AS, dengan portofolio obligasi pemerintah senilai US$127 miliar.

Tahun lalu, Tether meraih laba US$13,7 miliar—bukan sekadar pendapatan, melainkan laba bersih—yang menempatkannya di jajaran perusahaan paling untung secara global, bahkan mengungguli sejumlah perusahaan Fortune 500.

Pencapaian ini diraih tanpa audit penuh, pengawasan regulasi komprehensif, ataupun transparansi sebagaimana lazimnya institusi keuangan tradisional. Tether hanya menyediakan attestation kuartalan, bukan audit penuh, dan mengikutsertakan aset seperti emas, Bitcoin, serta pinjaman terjamin dalam cadangannya—aset yang dilarang dalam regulasi stablecoin yang ketat. Selain itu, perusahaan beroperasi terutama melalui entitas luar negeri di Hong Kong dan British Virgin Islands.

Kisah ini menjadi bukti, kadang sesuatu yang besar justru tercipta dengan pendekatan yang bertentangan dengan keinginan regulator.

GENIUS Act dan Tantangannya

GENIUS Act hadir pada Juli 2015 sebagai regulasi stablecoin komprehensif pertama di Amerika Serikat. Kini, pasar AS—yang paling strategis dan berpengaruh di dunia kripto—memiliki aturan ketat baru.

- Cadangan 100% dalam kas dan Surat Utang AS jangka pendek (tanpa Bitcoin, emas, atau pinjaman terjamin)

- Audit independen bulanan dengan attestation CEO dan CFO

- Penerbit berlisensi AS, kustodian diawasi regulator AS

- Kepatuhan penuh terhadap AML/KYC serta kemampuan pembekuan aset

- Tidak ada pembayaran bunga kepada pemegang

- Transparansi total komposisi cadangan

Jika melihat persyaratan ini dan membandingkan dengan struktur USDT saat ini, tantangannya jelas. Regulasi ini menciptakan batas tegas antara stablecoin “asing” dan yang berdomisili di AS. USDT yang diterbitkan dari British Virgin Islands dan Hong Kong tidak dapat langsung diubah agar patuh regulasi. Perlu perubahan fundamental pada struktur perusahaan, komposisi cadangan, hingga skema operasional.

Masalah yang lebih berat bagi Tether, kepatuhan penuh terhadap GENIUS Act mensyaratkan transparansi mutlak yang selama ini dihindari. Hingga 2025, Tether masih mengandalkan attestation kuartalan, bukan audit menyeluruh. Cadangannya sekitar 16% berasal dari aset yang jelas dilarang GENIUS Act: emas (3,5%), Bitcoin (5,4%), pinjaman terjamin, dan obligasi korporasi.

Mengapa tidak perbaiki USDT saja?

Mengapa Tether meluncurkan token baru, bukan membawa USDT ke standar regulasi?

Jawabannya sederhana: mengubah USDT sama seperti berusaha mengubah speedboat menjadi kapal induk selagi berjalan. USDT saat ini melayani 500 juta pengguna di berbagai negara yang memilihnya karena bebas dari pengawasan regulasi ketat AS. Banyak pengguna berasal dari pasar berkembang, memanfaatkan USDT sebagai akses dolar saat sistem perbankan lokal tidak dapat diandalkan atau terlalu mahal.

Jika Tether tiba-tiba menerapkan KYC, fitur pembekuan, dan audit tingkat AS ke seluruh pengguna USDT dunia, fondasi produk yang selama ini menjadikan USDT sukses akan berubah total. Pemilik bisnis kecil di Brasil yang menggunakan USDT sebagai antisipasi risiko mata uang pasti tidak menginginkan regulasi tambahan dari AS, dan traders di Asia Tenggara pun tidak membutuhkan audit bulanan CEO.

Alasan strategis di baliknya adalah segmentasi pasar. Dengan meluncurkan USAT, Tether dapat menawarkan produk “premium” yang teregulasi penuh untuk institusi AS, sementara USDT tetap menjadi standar global. Ibaratnya, satu perusahaan memiliki lini produk mewah dan mass market—produk berbeda untuk segmen pelanggan yang berbeda.

Proposisi Nilai USAT

Lalu, apa yang sebenarnya ditawarkan USAT—dan belum ada pada USDC? Di sini tawaran Tether menjadi kurang jelas.

Arsitektur teknis mendukung model ganda ini. Keduanya memakai platform Hadron Tether, memungkinkan integrasi dengan infrastruktur eksisting sekaligus pemisahan regulasi. Likuiditas dapat mengalir di antara dua sistem sesuai aturan, sedangkan “firewall” kepatuhan menjamin tiap token beroperasi sesuai yurisdiksinya.

USAT akan diterbitkan oleh Anchorage Digital Bank (bank kripto berpiagam federal) dengan cadangan disimpan di Cantor Fitzgerald. USAT akan sepenuhnya patuh GENIUS Act, dengan audit bulanan, cadangan transparan, dan rangkaian regulasi yang dianggap krusial bagi institusi. Berbekal pengalaman Bo Hines sebagai mantan penasihat kripto Gedung Putih, USAT memiliki dukungan politik yang kuat.

Namun Circle’s USDC telah memenuhi semua persyaratan ini sejak lama. USDC punya likuiditas besar, integrasi exchange mapan, kemitraan institusi, serta catatan regulasi bersih. USDC sudah menjadi stablecoin pilihan institusi AS.

Keunggulan utama Tether adalah kekuatan distribusi global; jaringan stablecoin terbesar, pangsa pasar masif, serta profit US$13,7 miliar per tahun untuk investasi dan ekspansi. CEO Paolo Ardoino mengatakan: “Tidak seperti kompetitor, kami tidak sewa saluran distribusi. Kami memilikinya sendiri.”

Tether harus memulai likuiditas USAT dari nol—meyakinkan exchange untuk mencantumkan USAT, market maker untuk menyediakan likuiditas, serta institusi agar benar-benar menggunakan USAT. Meskipun Tether punya modal dan jaringan kuat, tugas ini tetap sangat menantang.

USDC menguasai 25% pasar stablecoin global, mendominasi arus dana teregulasi di AS. USDT memegang 58% pangsa pasar global tetapi masih tersingkir dari sektor teregulasi di AS.

Tether bertaruh institusi ingin pilihan lain untuk mitigasi risiko konsentrasi. Jika terjadi masalah di Circle atau USDC, institusi dapat beralih ke opsi teregulasi lain. Selain itu, Tether dapat memanfaatkan relasi seperti kemitraan dengan Cantor Fitzgerald untuk menawarkan skema lebih menarik.

Langkah terbaru Circle menjadi bukti persaingan ketat. Pada Juni 2025, Circle sukses IPO, meluncurkan blockchain Arc khusus stablecoin finance, dan terus memperluas jalur pembayaran internasional. Pendekatan regulasi-utama Circle terbukti memenangkan adopsi institusi.

Namun, USAT punya keunggulan yang tidak dimiliki USDC. Jaringan distribusi global Tether terdiri dari “ratusan ribu titik distribusi fisik,” menurut CEO Paolo Ardoino, plus kemitraan digital seperti investasi US$775 juta di Rumble. Infrastruktur ini dibangun selama puluhan tahun dan sangat sulit direplikasi.

Kekuatan Tether terletak pada relasi global serta modal finansialnya. Perusahaan menghasilkan laba US$5,7 miliar di semester I 2025, menyediakan dana besar untuk market making, insentif likuiditas dan pengembangan kemitraan. Jika kompetitor harus “menyewa” jaringan distribusi, Tether sudah memilikinya sendiri.

Keuntungan utama USAT adalah kompatibilitasnya. Jika USAT dapat dipakai dengan infrastruktur USDT yang telah ada, pengguna tidak perlu melakukan perubahan sistem. Developer yang sudah berbulan-bulan integrasi USDT akan lebih memilih beralih ke token Tether lain daripada membangun ulang dengan penyedia baru.

Beberapa institusi atau pengguna yang berhati-hati mungkin memilih diversifikasi stablecoin teregulasi—sebagai langkah mitigasi risiko antara Circle (USDC) dan Tether (USAT).

Jadwal peluncuran sangat krusial. USAT ditargetkan mulai beredar akhir 2025, artinya Tether hanya punya waktu singkat untuk membangun likuiditas, listing di exchange, dan menjalin relasi market maker. Di pasar finansial, keunggulan peluncur pertama sangat menentukan—pengguna cenderung memilih opsi yang likuid dan mapan dibanding pendatang baru.

Kritik menyebut USAT adalah compliance theater—cara Tether masuk pasar AS tanpa menyelesaikan isu transparansi dan operasional utama bisnisnya.

Kritik tersebut cukup berdasar. Pilihan Tether meluncurkan USAT ketimbang membawa USDT ke level compliance menandakan fleksibilitas operasional lebih diprioritaskan daripada legitimasi regulasi menyeluruh.

Di sisi lain, mekanisme pasar memang seharusnya seperti itu. Kebutuhan dan risiko tiap segmen pelanggan berbeda. Institusi AS perlu regulasi dan transparansi, sedangkan pasar global mengutamakan akses dan biaya efisien. Satu perusahaan bisa saja menawarkan produk berbeda untuk memenuhi kebutuhan segmen yang beragam.

Putusan

Pendekatan stablecoin ganda Tether merefleksikan tarikan kepentingan di industri kripto antara regulasi, desentralisasi, dan adopsi institusi. Industri kini harus menyeimbangkan semangat permissionless dengan kebutuhan regulasi demi adopsi mainstream.

USAT adalah taruhan Tether bahwa mereka bisa mewujudkan keduanya: memperoleh legitimasi regulasi untuk institusi, sekaligus tetap fleksibel untuk pengguna global. Keberhasilan strategi ini bergantung pada implementasi, adopsi pasar, dan stabilitas kerangka regulasi ke depan.

Regulasi masih dalam proses. GENIUS Act memang memberi terang, tetapi detail pelaksanaan dan penegakannya belum pasti. Perubahan pada otoritas atau prioritas regulasi bisa mengubah strategi penerbit stablecoin secara drastis.

Lebih mendasar, peluncuran USAT memunculkan pertanyaan tentang sumber utama kesuksesan Tether. Apakah dominasi USDT hanyalah arbitrase regulasi yang sulit dipertahankan ke depan? Atau benar-benar merupakan inovasi infrastruktur keuangan global yang justru bisa diperkuat dengan kepatuhan regulasi?

Jawaban atas pertanyaan tersebut akan menentukan apakah USAT merupakan evolusi Tether menjadi lembaga finansial matang atau justru pengakuan keterbatasan model lama. Apa pun hasilnya, peluncuran USAT menandai babak baru dalam persaingan dan regulasi stablecoin.

Sang raja membangun kerajaan kedua. Apakah ia dapat menguasai keduanya, waktu yang akan membuktikan.

Demikian pembahasan mendalam hari ini. Sampai jumpa minggu depan untuk ulasan berikutnya.

Disclaimer:

- Artikel ini merupakan reprint dari [TOKEN DISPATCH]. Hak cipta sepenuhnya milik penulis asli [Thejaswini M A]. Jika ada keberatan terkait reprint, silakan hubungi tim Gate Learn untuk penanganan cepat.

- Disclaimer: Pendapat dan opini dalam artikel ini sepenuhnya milik penulis, tidak merupakan saran investasi.

- Terjemahan artikel ke bahasa lain dilakukan oleh tim Gate Learn. Kecuali disebutkan, pelarangan terhadap penyalinan, distribusi, atau plagiat berlaku untuk artikel terjemahan ini.

Bagikan

Konten

Artikel Terkait

Apa itu Stablecoin?

Penjelasan Mendalam tentang Yala: Membangun Agregator Pendapatan DeFi Modular dengan Stablecoin $YU sebagai Medium

Stablecoin Baru Tether USDT0: Bagaimana Bedanya dengan USDT?

Dolar di Internet Nilai - Laporan Ekonomi Pasar USDC 2025

USDC dan Masa Depan Dolar