Mengapa Bitcoin mengalami penurunan sebelum Bank of Japan menaikkan suku bunga?

Pada 15 Desember, Bitcoin anjlok dari $90.000 ke $85.616—penurunan harian lebih dari 5%.

Tidak ada kejutan besar maupun berita negatif pada hari itu, dan data on-chain tidak menunjukkan tekanan jual yang tidak biasa. Jika hanya mengikuti berita kripto, sulit menemukan penjelasan rasional.

Sementara itu, harga emas tercatat $4.323 per ons, hanya turun $1 dari hari sebelumnya.

Satu aset jatuh 5%, sementara yang lain hampir tidak bergerak.

Jika Bitcoin benar-benar “emas digital”—alat lindung nilai terhadap inflasi dan depresiasi fiat—seharusnya perilakunya mirip emas saat terjadi risiko. Namun kali ini, performanya justru menyerupai saham teknologi ber-beta tinggi di Nasdaq.

Apa pemicu aksi jual ini? Jawabannya mungkin ada di Tokyo.

Efek Kupu-Kupu Tokyo

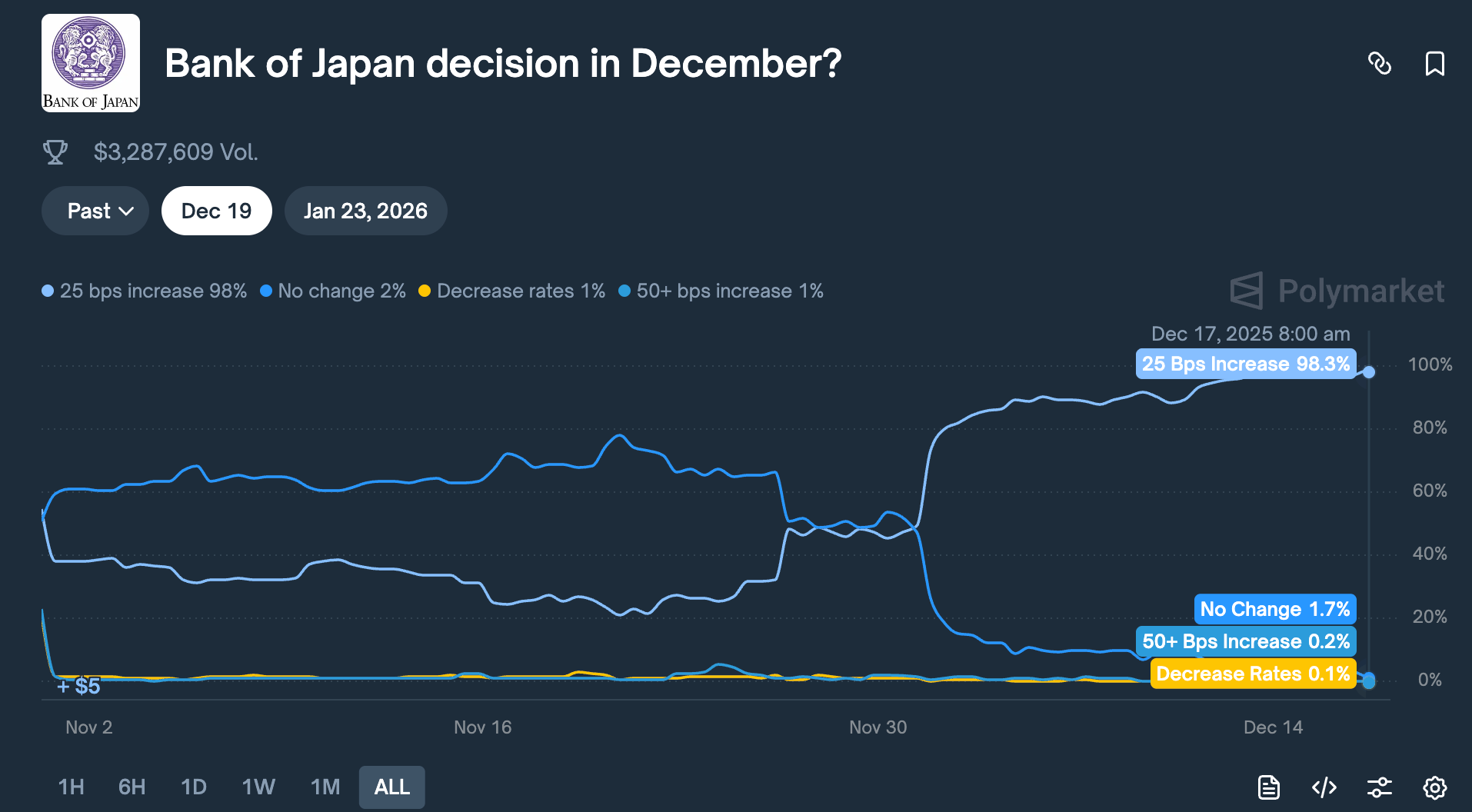

Pada 19 Desember, Bank of Japan akan menggelar rapat kebijakan. Pasar memperkirakan kenaikan suku bunga 25 basis poin, menaikkan suku bunga kebijakan dari 0,5% ke 0,75%.

Meski 0,75% tampak kecil, ini adalah level tertinggi dalam hampir 30 tahun di Jepang. Di platform prediksi seperti Polymarket, kemungkinan kenaikan suku bunga ini mencapai 98%.

Mengapa keputusan bank sentral di Tokyo bisa membuat Bitcoin jatuh 5% hanya dalam 48 jam?

Jawabannya ada pada “yen carry trade.”

Logikanya jelas:

Suku bunga Jepang mendekati nol atau negatif selama bertahun-tahun, membuat pinjaman yen hampir tanpa biaya. Akibatnya, hedge fund global, manajer aset, dan desk trading meminjam yen dalam jumlah besar, mengonversi ke dolar AS, dan berinvestasi pada aset berimbal hasil lebih tinggi—US Treasury, saham AS, atau cryptocurrency.

Selama hasil investasi melebihi biaya pinjaman yen, selisihnya menjadi keuntungan.

Strategi ini sudah berlangsung puluhan tahun dan skalanya sangat besar—sulit dihitung. Estimasi konservatif menyebutkan ratusan miliar dolar; dengan eksposur derivatif, beberapa analis memperkirakan bisa mencapai beberapa triliun.

Jepang juga punya status istimewa:

Jepang adalah pemegang US Treasury asing terbesar, dengan $1,18 triliun obligasi pemerintah AS.

Artinya, perubahan arus modal Jepang berdampak langsung pada pasar obligasi terpenting dunia—dan, secara tidak langsung, pada harga seluruh aset risiko.

Saat Bank of Japan menaikkan suku bunga, dasar strategi ini terguncang.

Pertama, biaya pinjaman yen naik dan margin arbitrase menyusut. Lebih penting lagi, ekspektasi kenaikan suku bunga menguatkan yen. Karena institusi-institusi ini meminjam yen dan mengonversinya ke dolar untuk investasi,

mereka kini harus menjual aset dolar dan mengonversi hasilnya ke yen untuk melunasi pinjaman. Semakin kuat yen, semakin banyak aset yang harus dijual.

“Forced selling” ini tidak memandang waktu atau kelas aset. Aset paling likuid dan mudah diuangkan dijual lebih dulu.

Itulah sebabnya Bitcoin, yang diperdagangkan 24/7, memiliki kedalaman pasar lebih rendah dari saham dan tanpa circuit breaker, sering kali jadi korban pertama.

Melihat riwayat kenaikan suku bunga Bank of Japan, hipotesis ini didukung data:

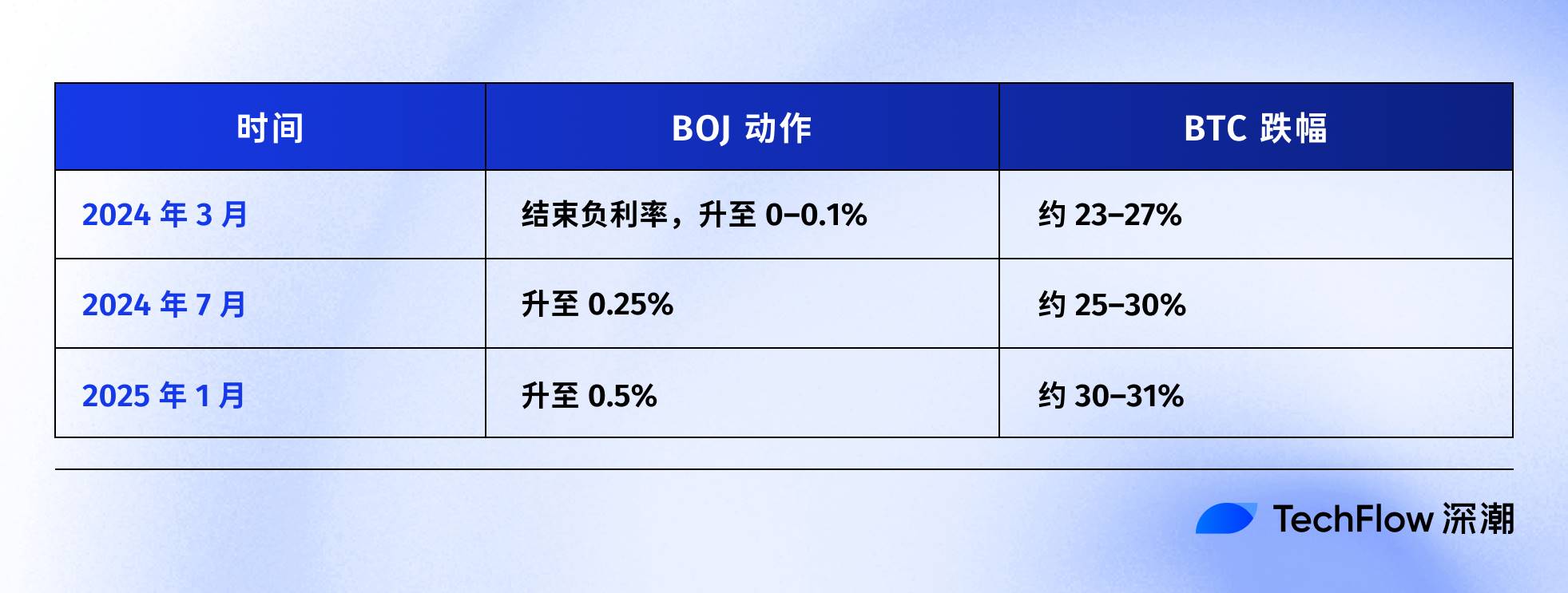

Kasus terbaru terjadi 31 Juli 2024. Setelah BOJ menaikkan suku bunga ke 0,25%, yen menguat terhadap dolar dari 160 ke di bawah 140. BTC jatuh dari $65.000 ke $50.000 dalam seminggu—penurunan 23%—menghapus $60 miliar kapitalisasi pasar kripto.

Analis on-chain melaporkan bahwa setelah tiga kenaikan suku bunga BOJ terakhir, BTC selalu mengalami penurunan lebih dari 20%.

Meski waktu dan besaran fluktuasinya berbeda, arahnya sangat konsisten:

Setiap kali Jepang mengetatkan kebijakan moneter, BTC yang terpukul paling besar.

Itulah sebabnya saya yakin peristiwa 15 Desember adalah “front-running” pasar. Bahkan sebelum keputusan 19 Desember, modal sudah mulai keluar.

Hari itu, ETF BTC AS mencatat arus keluar bersih $357 juta—terbesar dalam dua minggu terakhir. Lebih dari $600 juta posisi long kripto berleverage dilikuidasi dalam 24 jam.

Ini kemungkinan bukan kepanikan investor ritel, melainkan reaksi berantai unwinding arbitrase.

Apakah Bitcoin Masih Emas Digital?

Mekanisme yen carry trade sudah dijelaskan, tapi ada satu pertanyaan lain:

Mengapa BTC selalu jadi aset pertama yang dijual?

Sering disebut BTC punya “likuiditas bagus dan diperdagangkan 24/7.” Itu benar, tapi bukan seluruh alasan.

Faktanya, dalam dua tahun terakhir, BTC mengalami repricing: ia bukan lagi “aset alternatif” yang independen dari keuangan tradisional—sekarang sudah masuk ke portofolio risiko Wall Street.

Januari tahun lalu, SEC AS mengesahkan ETF Bitcoin spot—tonggak yang dinanti industri kripto selama satu dekade. Raksasa manajemen aset seperti BlackRock dan Fidelity kini bisa memasukkan BTC ke portofolio klien secara legal.

Modal pun mengalir, tapi identitas BTC ikut berubah: pemegang BTC berganti.

Sebelumnya, pembeli BTC adalah native kripto, investor ritel, dan family office agresif.

Sekarang, pembeli termasuk dana pensiun, hedge fund, dan model alokasi aset. Institusi-institusi ini juga memegang saham AS, Treasury, dan emas, serta mengelola risiko lintas kelas aset.

Saat mereka perlu mengurangi risiko, mereka memangkas semua eksposur secara proporsional—tidak hanya menjual BTC atau saham.

Data menunjukkan keterkaitan ini.

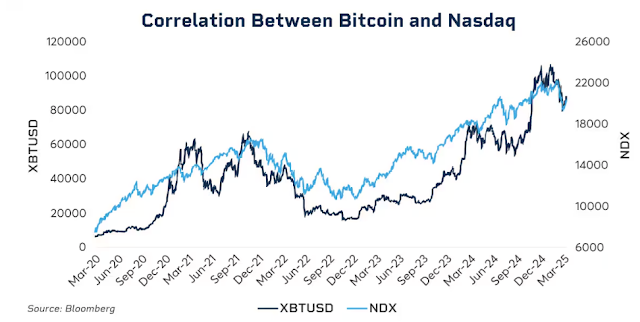

Awal 2025, korelasi rolling 30 hari antara BTC dan Nasdaq 100 mencapai 0,80—tertinggi sejak 2022. Sebelum 2020, korelasinya berkisar antara -0,2 hingga 0,2, nyaris tidak berkorelasi.

Lebih penting lagi, korelasi ini melonjak di masa tekanan pasar.

Selama crash pandemi Maret 2020, kenaikan suku bunga agresif The Fed di 2022, dan kekhawatiran tarif awal 2025, BTC dan saham AS semakin erat terhubung saat sentimen risk-off meningkat.

Di masa panik, institusi tidak membedakan antara “aset kripto” dan “saham teknologi”—mereka hanya melihat eksposur risiko.

Ini memunculkan pertanyaan sulit: apakah narasi emas digital masih relevan?

Jika melihat jangka panjang, sejak 2025, emas naik lebih dari 60%—tahun terbaik sejak 1979—sementara BTC turun lebih dari 30% dari puncaknya.

Keduanya disebut sebagai lindung nilai terhadap inflasi dan depresiasi mata uang fiat, tapi dalam kondisi makro yang sama, jalurnya justru berlawanan.

Bukan berarti nilai jangka panjang BTC diragukan—lima tahun return majemuk tahunan BTC masih jauh melampaui S&P 500 dan Nasdaq.

Tapi saat ini, logika penetapan harga jangka pendeknya berubah: BTC kini menjadi aset risiko ber-volatilitas dan beta tinggi, bukan safe haven.

Memahami hal ini penting untuk melihat mengapa kenaikan suku bunga BOJ 25 basis poin bisa membuat BTC jatuh ribuan dolar hanya dalam 48 jam.

Bukan investor Jepang yang menjual BTC; melainkan, saat likuiditas global mengetat, institusi mengurangi seluruh eksposur risiko secara bersamaan—dan BTC adalah mata rantai paling likuid dan volatil dalam rantai tersebut.

Apa yang Akan Terjadi pada 19 Desember?

Saat penulisan ini, masih dua hari sebelum rapat kebijakan BOJ.

Pasar sudah mengantisipasi kenaikan suku bunga. Imbal hasil obligasi pemerintah Jepang 10 tahun naik ke 1,95%, tertinggi dalam 18 tahun. Pasar obligasi sudah merespon kebijakan yang lebih ketat.

Jika kenaikan suku bunga sudah sepenuhnya diantisipasi, apakah 19 Desember tetap membawa kejutan?

Sejarah menunjukkan iya, tapi dampaknya tergantung pada pernyataan bank sentral.

Dampak keputusan kebijakan bukan sekadar angka—tapi sinyalnya. Untuk kenaikan 25 basis poin yang sama, jika Gubernur BOJ Kazuo Ueda berkata, “Kami akan menilai langkah selanjutnya dengan hati-hati berdasarkan data,” pasar bisa tenang.

Jika ia berkata, “Tekanan inflasi masih ada dan pengetatan lebih lanjut mungkin terjadi,” bisa memicu gelombang penjualan baru.

Inflasi Jepang saat ini sekitar 3%, di atas target BOJ 2%. Kekhawatiran pasar bukan pada kenaikan suku bunga ini, melainkan apakah Jepang memasuki siklus pengetatan berkepanjangan.

Jika benar, unwinding yen carry trade bisa berlangsung berbulan-bulan, bukan sekali saja.

Namun, beberapa analis melihat situasi kali ini berbeda.

Pertama, posisi spekulatif yen sudah bergeser dari net short ke net long. Penjualan tajam Juli 2024 sebagian karena pasar lengah—masih ada posisi short yen yang besar. Kini, posisi sudah berbalik, membatasi ruang apresiasi kejutan.

Kedua, imbal hasil obligasi pemerintah Jepang sudah naik sepanjang tahun, dari 1,1% di awal menjadi hampir 2% sekarang. Dalam arti tertentu, pasar sudah “menaikkan suku bunga,” dan BOJ hanya mengikuti.

Ketiga, Federal Reserve baru saja memangkas suku bunga 25 basis poin, dan likuiditas global umumnya melonggar. Jepang mengetatkan kebijakan melawan tren, tapi jika likuiditas dolar tetap melimpah, tekanan dari sisi yen bisa sebagian terimbangi.

Faktor-faktor ini tidak menjamin BTC tidak turun, tapi penurunan kali ini mungkin tak separah sebelumnya.

Secara historis, setelah kenaikan suku bunga BOJ, BTC biasanya mencapai titik terendah satu hingga dua minggu kemudian, lalu konsolidasi atau rebound. Jika pola ini berulang, akhir Desember hingga awal Januari bisa menjadi periode paling volatil—namun juga peluang setelah forced selling.

Diterima dan Terpengaruh

Kesimpulannya, rantai logikanya jelas:

Kenaikan suku bunga BOJ → unwinding yen carry trade → pengetatan likuiditas global → institusi memangkas risiko → BTC, sebagai aset beta tinggi, dijual pertama.

BTC sendiri tidak berbuat salah dalam proses ini.

Ia hanya berada di ujung rantai likuiditas makro global—posisi yang tidak bisa dikontrol.

Anda mungkin tidak menyukainya, tapi inilah norma baru di era ETF.

Sebelum 2024, harga BTC didorong faktor native kripto: siklus halving, data on-chain, tren bursa, dan update regulasi. Korelasinya dengan saham AS dan Treasury rendah, menjadikannya benar-benar “kelas aset independen.”

Setelah 2024, Wall Street masuk dalam peta.

BTC kini dikelola dalam kerangka risiko yang sama dengan saham dan obligasi. Struktur kepemilikan dan logika harga berubah.

Kapitalisasi pasar BTC melonjak dari ratusan miliar ke $1,7 triliun. Tapi efek sampingnya: BTC kehilangan imunitas terhadap peristiwa makro.

Satu pernyataan Fed atau keputusan BOJ bisa menggerakkan harganya lebih dari 5% hanya dalam hitungan jam.

Jika Anda percaya pada narasi “emas digital”—bahwa BTC jadi pelindung di masa turbulensi—kinerja 2025 mungkin mengecewakan. Setidaknya saat ini, pasar belum memperlakukannya sebagai safe haven.

Mungkin ini hanya misalignment sementara. Mungkin adopsi institusional masih tahap awal, dan saat alokasi stabil, BTC akan kembali ke ritmenya. Mungkin halving berikutnya akan kembali membuktikan dominasi faktor native kripto…

Sampai saat itu, jika Anda memegang BTC, Anda harus menerima kenyataan ini:

Anda juga terpapar likuiditas global. Apa yang terjadi di ruang rapat Tokyo bisa berdampak lebih besar pada akun Anda minggu depan dibandingkan metrik on-chain mana pun.

Inilah harga institusionalisasi. Apakah sepadan atau tidak, itu keputusan masing-masing individu.

Disclaimer:

- Artikel ini diterbitkan ulang dari [TechFlow], dengan hak cipta milik penulis asli [David]. Jika Anda keberatan dengan publikasi ulang ini, silakan hubungi tim Gate Learn, yang akan menindaklanjuti sesuai prosedur terkait secepatnya.

- Disclaimer: Pandangan dan opini dalam artikel ini sepenuhnya milik penulis dan tidak merupakan saran investasi.

- Versi artikel dalam bahasa lain diterjemahkan oleh tim Gate Learn. Kecuali Gate disebutkan, Anda tidak diperbolehkan menyalin, mendistribusikan, atau menjiplak artikel terjemahan ini.

Bagikan

Konten

Artikel Terkait

Apa Itu Narasi Kripto? Narasi Teratas untuk 2025 (DIPERBARUI)

Dari Penerbitan Aset hingga Skalabilitas BTC: Evolusi dan Tantangan

Penggunaan Bitcoin (BTC) di El Salvador - Analisis Keadaan Saat Ini

Apa itu penambangan BTC?

Panduan Komprehensif tentang LayerEdge