Mengapa pasar kripto tetap turun meskipun Federal Reserve terus menerus menurunkan suku bunga?

TL;DR

Pelemahan pasar baru-baru ini dipicu oleh tekanan makro sementara, gangguan pasar mendadak pada 11 Oktober, serta persaingan modal yang makin ketat di antara bursa saham Amerika Serikat, Korea Selatan, dan Tiongkok. Dalam jangka panjang, penurunan suku bunga secara hati-hati dan bertahap oleh Federal Reserve serta penambahan likuiditas yang terbatas belum mampu memicu dorongan beli yang cukup untuk menahan tekanan jual dari arus penerbitan aset kripto baru dan pembukaan kunci token yang terus berlanjut. Situasi ini mendorong kenaikan kapitalisasi pasar total kripto, namun mayoritas harga token sebaliknya terkoreksi, sehingga investor pasar sekunder tetap berada dalam kondisi pasar bearish.

Dalam jangka pendek, perhatikan jadwal pembukaan kembali pemerintah AS dan tanggal pengurangan neraca Federal Reserve (1 Desember, UTC). Untuk jangka panjang, perhatikan laju penurunan suku bunga dan persaingan modal antara kripto dengan pasar aset berisiko lainnya.

1. Kapitalisasi Pasar Kripto Naik Seiring Pelonggaran Likuiditas, Namun Pasokan Aset Besar Menekan Harga

1. Pertumbuhan Kapitalisasi Pasar Kripto Sangat Selaras dengan Tren Aset Risiko Global dalam Jangka Panjang

Siklus likuiditas global berdampak langsung pada aset-aset berisiko utama. Jika membandingkan total kapitalisasi pasar kripto dan kapitalisasi pasar saham AS, terlihat korelasi jangka panjang yang erat dalam pola naik-turunnya.

Grafik berikut menggambarkan tren satu tahun terakhir:

Garis merah: Total kapitalisasi pasar kripto

Garis hijau: Kapitalisasi pasar altcoin, di luar BTC dan ETH

Garis biru: Kinerja Indeks S&P 500

2024.11-2025.11 Total, Total3 & SPX

Sumber: TradingView

Catatan utama:

- Pertumbuhan kapitalisasi pasar kripto melampaui saham AS.

- Ketiga indikator bergerak cukup sinkron, menyentuh titik terendah, lalu kembali reli—meski peristiwa black swan pada 11 Oktober sempat mengganggu sinkronisasi ini (tidak dibahas di sini).

2. Penerbitan Aset Besar-Besaran Dongkrak Kapitalisasi Pasar Altcoin, Sementara Harga Token Terkoreksi

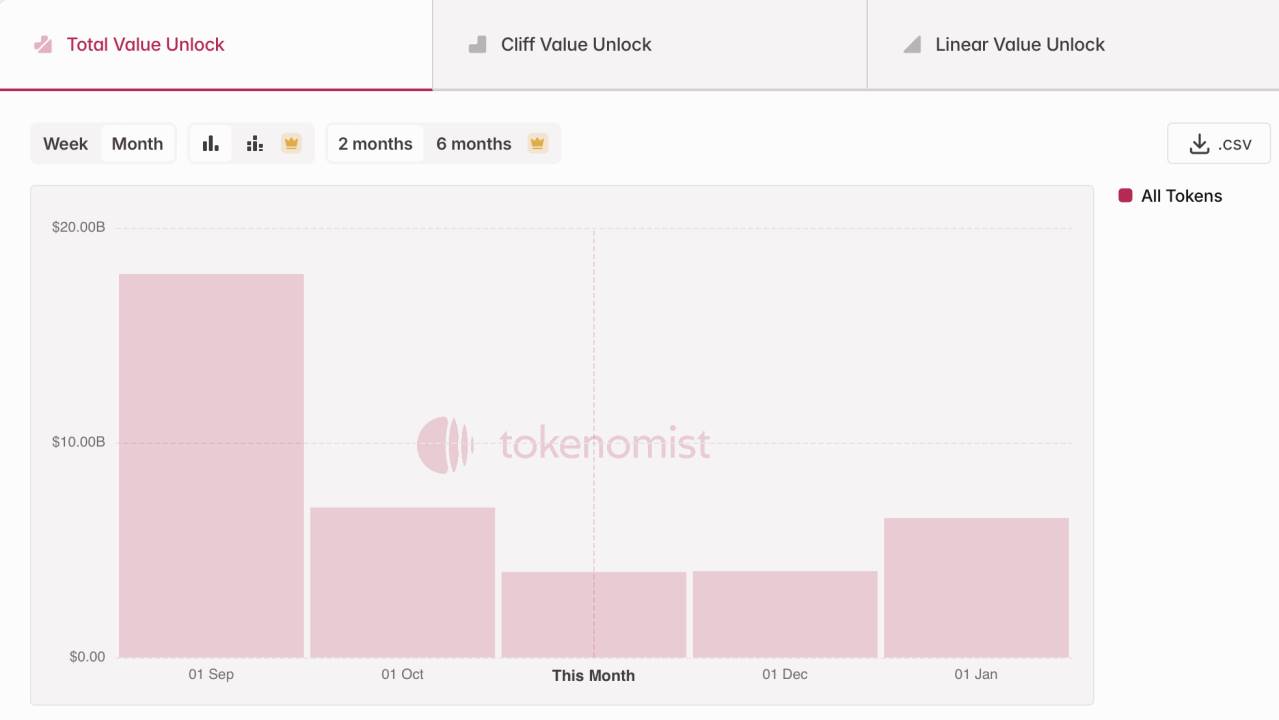

Kenaikan kapitalisasi pasar total tidak selalu berarti keuntungan bagi investor. Sepanjang setahun terakhir, peluncuran aset kripto baru dan pembukaan kunci token dalam jumlah besar—terutama dari proyek-proyek yang dimulai pada siklus 2021–2023 di blockchain publik, DeFi, dan AI—memicu tekanan jual berkelanjutan di pasar. Berdasarkan data Tokenmist, sekitar USD 30 miliar pembukaan kunci token terjadi dalam tiga bulan terakhir.

Sekitar USD 30 miliar pembukaan kunci token dalam tiga bulan terakhir

Sumber: Tokenmist

Sebagai ringkasan: Federal Reserve melakukan penurunan suku bunga dan penambahan likuiditas secara hati-hati dan terbatas, namun belum mampu mendorong tekanan beli yang cukup untuk menahan tekanan jual akibat penerbitan dan pembukaan kunci token baru. Dampaknya, total kapitalisasi pasar memang naik, namun harga token individu justru turun, sehingga investor pasar sekunder menghadapi kondisi bearish.

2. Likuiditas Makro Jangka Pendek Dihantam Hambatan Sementara

Secara jangka panjang, baik kebijakan moneter maupun fiskal masih tetap longgar secara historis. Namun dalam jangka pendek, penutupan pemerintah AS dan saldo Treasury General Account (TGA) yang terus bertambah tanpa arus keluar menciptakan tekanan likuiditas fiskal, sementara laju penurunan suku bunga The Fed yang lebih lambat dari ekspektasi menjadi hambatan dari sisi moneter. Ketegangan AS-Tiongkok yang belum mereda juga menekan minat risiko global dan berdampak ke pasar.

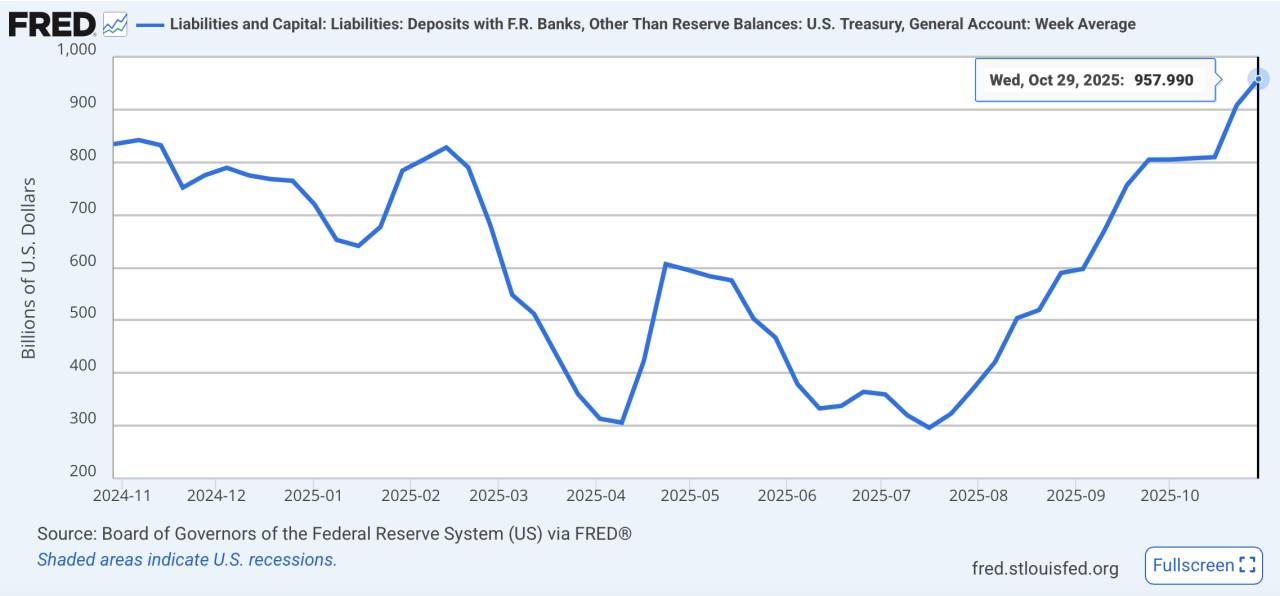

TGA (Treasury General Account) adalah rekening Departemen Keuangan AS yang menampung hasil penerbitan obligasi serta pungutan pajak untuk membiayai belanja pemerintah seperti gaji dan infrastruktur. Jika saldo TGA meningkat, dana fiskal menjadi terkunci dan tidak mengalir ke ekonomi, menyebabkan pengetatan likuiditas jangka pendek. Efek ini makin terasa akibat penutupan pemerintah baru-baru ini.

1. Sisi Fiskal: TGA “Hanya Arus Masuk” Membekukan Dana

Kebuntuan anggaran di kongres yang berkepanjangan dan penutupan pemerintah terlama sepanjang sejarah membuat dana fiskal hanya mengalir masuk tanpa arus keluar, sehingga terjadi pengetatan likuiditas sementara. Hingga 29 Oktober 2025 (UTC), saldo TGA mencapai USD 957,8 miliar, dan pada 4 November pemerintah AS kembali melelang surat utang jangka pendek senilai USD 274 miliar.

Saldo TGA capai rekor tertinggi satu tahun

Sumber: FRED

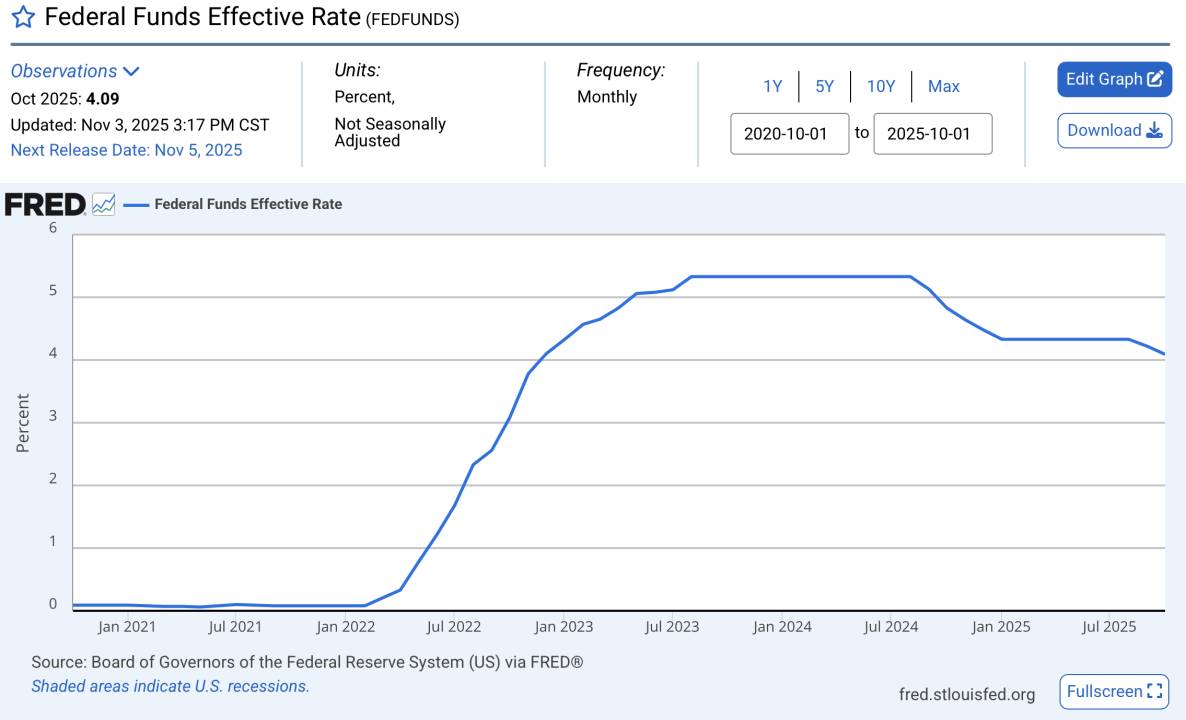

2. Sisi Moneter: Laju Penurunan Suku Bunga Tak Penuhi Harapan

Meski The Fed sudah masuk siklus penurunan suku bunga, kecepatannya jauh di bawah ekspektasi pasar sehingga suku bunga riil tetap tinggi. Ketua The Fed, Powell, baru-baru ini enggan berkomitmen soal penurunan suku bunga di bulan Desember pada rapat FOMC, yang makin mengikis kepercayaan pasar. Sikap pelonggaran yang hati-hati ini juga menandakan kekhawatiran akan resesi di balik layar.

Suku bunga tetap tinggi secara historis

Sumber: FRED

3. Ketegangan AS-Tiongkok Memicu Penghindaran Risiko, Menekan Harga Aset Risiko

Perkembangan terbaru—mulai dari pembatasan ekspor logam tanah jarang oleh Tiongkok hingga pemberlakuan tarif baru oleh AS—memperkuat penghindaran risiko global. Indeks Dolar AS dan indeks volatilitas pasar saham AS sama-sama naik, menandakan sentimen penghindaran risiko yang makin menguat secara global.

Indeks Dolar terus menanjak

Sumber: TradingView

Indeks volatilitas pasar saham AS melonjak

Sumber: TradingView

3. Reli Saham AS, Tiongkok, dan Korea Selatan Tarik Modal Risiko, Mengalihkan Dana dari Kripto

Pasar bullish acap kali dibandingkan dengan tahun 2021. Pada periode itu, pelonggaran kuantitatif agresif mendorong lonjakan likuiditas, namun anjloknya EPS akibat pandemi (laba perusahaan turun tajam sehingga saham tidak menarik bagi trader) mengalirkan kelebihan likuiditas ke kripto dan memicu bull run fenomenal. Dalam setahun, kapitalisasi pasar kripto melonjak dari USD 300 miliar menjadi lebih dari USD 3 triliun, dengan altcoin melampaui BTC dan banyak token kapitalisasi kecil meroket hingga ratusan kali lipat.

2020.11-2021.11 Total, Total3 & SPX

Sumber: TradingView

Saat ini, tiga bursa saham paling berpengaruh—Amerika Serikat, Tiongkok, dan Korea Selatan—tengah mengalami reli. Saham AS menembus rekor tertinggi berkat euforia AI; saham A Tiongkok sudah melampaui 4.000 poin didukung kebijakan positif serta likuiditas baru; sementara Korea Selatan, terdorong pemulihan ekspor semikonduktor, mencatat lonjakan Indeks KOSPI hampir 70% year-to-date, menjadikannya indeks utama dengan performa terbaik di 2025.

Investor kini lebih memilih menempatkan modal berisiko pada aset yang menawarkan kepastian lebih tinggi, sehingga aliran likuiditas dari kripto tergerus signifikan.

Kenaikan saham satu tahun: Korea Selatan, AS, Tiongkok

Sumber: TradingView

Ke depannya, jika reli saham global berlanjut dan likuiditas Federal Reserve tetap longgar, posisi kripto cenderung tetap kurang diminati—kapitalisasi pasar total naik, namun harga token tertahan akibat penerbitan baru yang terus berlanjut. Dalam waktu dekat, perhatikan jadwal pembukaan kembali pemerintah AS dan tanggal pengurangan neraca Federal Reserve pada 1 Desember (UTC) sebagai potensi katalis likuiditas.

Pernyataan:

- Artikel ini diterbitkan ulang dari [TechFlow]. Hak cipta milik penulis asli [Yuuki]. Untuk pertanyaan terkait penerbitan ulang, silakan hubungi tim Gate Learn untuk penanganan sesuai ketentuan yang berlaku.

- Disclaimer: Seluruh opini yang disampaikan merupakan pandangan pribadi penulis dan tidak mewakili saran investasi.

- Versi bahasa lain diterjemahkan oleh tim Gate Learn. Kecuali Gate disebutkan, artikel terjemahan dilarang disalin, didistribusikan, atau direproduksi dengan cara apa pun.

Bagikan

Konten

1. Kapitalisasi pasar kripto naik seiring pelonggaran likuiditas, namun suplai aset yang besar tetap memberi tekanan pada harga

2. Likuiditas makro dalam jangka pendek menghadapi tantangan sementara

3. Reli ekuitas di Amerika Serikat, Tiongkok, dan Korea Selatan menarik modal berisiko, sehingga dana berpindah dari kripto

Artikel Terkait

Semua yang Perlu Anda Ketahui tentang Perdagangan Strategi Kuantitatif

Apa itu Loot?

Dolar di Internet Nilai - Laporan Ekonomi Pasar USDC 2025

Riset gate: Tinjauan Pasar Cryptocurrency 2024 dan Ramalan Trend 2025

Realitas Kripto: Pemeriksaan Tahun 2025