米連邦準備制度理事会による継続的な利下げにもかかわらず、暗号資産市場が下落し続けている理由は何でしょうか?

要約

直近の市場下落は、一時的なマクロ要因、10月11日の突発的な市場混乱、米国・韓国・中国の株式市場間での資本流入競争によるものです。長期的には、米連邦準備制度理事会(FRB)の慎重かつ緩やかな利下げと流動性供給では、暗号資産の新規発行やトークンアンロックによる継続的な売り圧力を打ち消す十分な買い需要が生まれず、市場全体の時価総額は増加しても、多くのトークン価格は下落し、セカンダリーマーケットの投資家はベアマーケット環境に置かれています。

短期的には、米国政府の再開時期やFRBバランスシート縮小終了日(12月1日、UTC)に注目。長期的には、利下げペースや暗号資産と他のリスク資産市場間の資本競争の推移を見守りましょう。

1. 流動性緩和で暗号資産市場の時価総額は拡大、供給過多が価格を圧迫

1. 暗号資産市場の時価総額成長は、長期的にグローバルリスク資産トレンドと密接に連動

世界的な流動性サイクルは主要リスク資産に直接影響します。暗号資産市場全体の時価総額と米国株式市場の時価総額を比較すると、上昇・下落パターンで長期的な強い相関が確認できます。

下記チャートは過去1年の推移を示しています:

赤線:暗号資産市場全体の時価総額

緑線:BTC・ETHを除くアルトコイン市場の時価総額

青線:S&P 500指数のパフォーマンス

2024.11-2025.11 Total, Total3 & SPX

出典:TradingView

主なポイント:

- 暗号資産市場の時価総額は米国株式市場を上回っています。

- 3指標は概ね連動し、底を打って再び上昇しますが、10月11日のブラックスワンイベントにより一時的に連動性が崩れました(本稿では詳細割愛)。

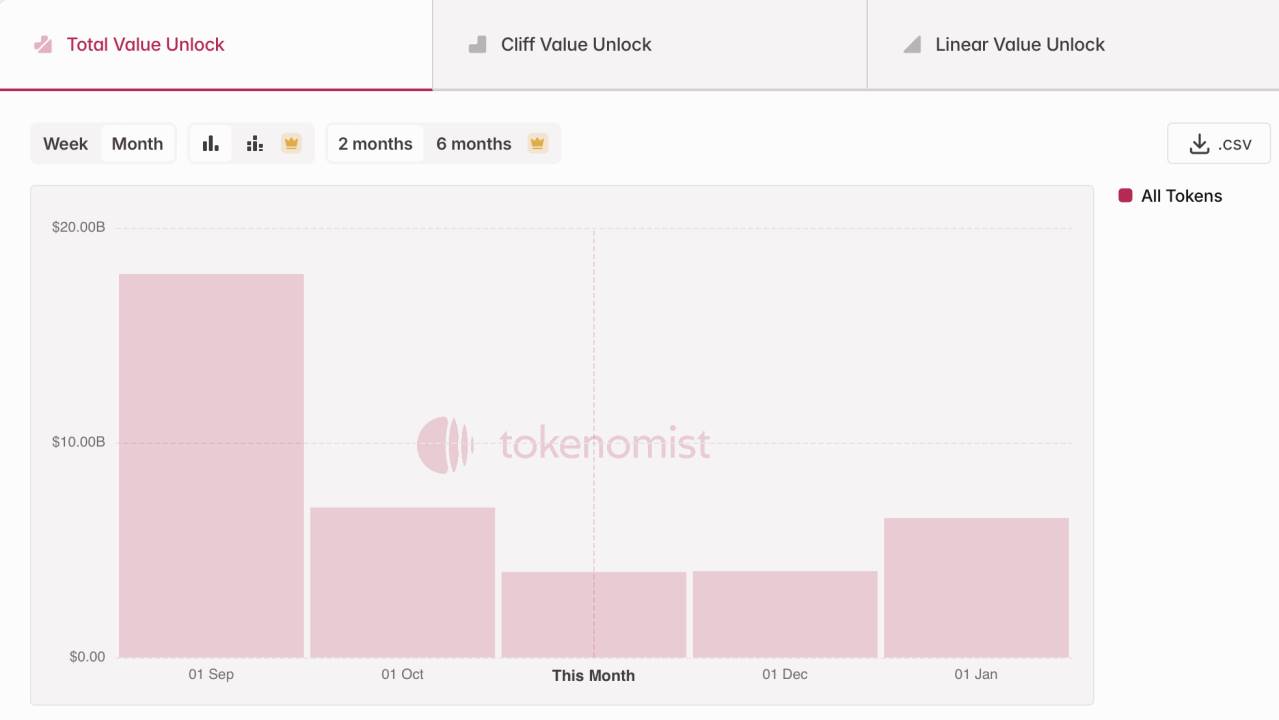

2. 大量資産発行がアルトコイン市場の時価総額を押し上げ、トークン価格は下落

時価総額の成長が投資家利益を保証するものではありません。過去1年で、特に2021~2023年に立ち上がったパブリックチェーン・DeFi・AI関連プロジェクトによる新規暗号資産ローンチやトークンアンロックがピークを迎え、市場には継続的な売り圧力がかかっています。Tokenmistのデータによれば、過去3ヶ月で約300億ドル分の新規トークンアンロックが発生しました。

過去3ヶ月で約300億ドルのトークンアンロック

出典:Tokenmist

まとめると、FRBの慎重かつ緩やかな利下げ・流動性供給では、新規暗号資産発行・アンロックによる売り圧力を打ち消す買い需要が不足しています。その結果、時価総額は上昇しても個々のトークン価格は下落し、投資家はセカンダリーマーケットでベア相場に直面しています。

2. 短期的なマクロ流動性は一時的な逆風に直面

長期では金融・財政両面で緩和基調が続いていますが、短期では米国政府のシャットダウンや財務省一般勘定(TGA)の入金のみ・出金停止による財政流動性の逆風、FRBの利下げペースが予想を下回ることで金融面でも逆風が生じています。加えて、米中関係緊張が世界的なリスク選好を低下させ、市場に影響しています。

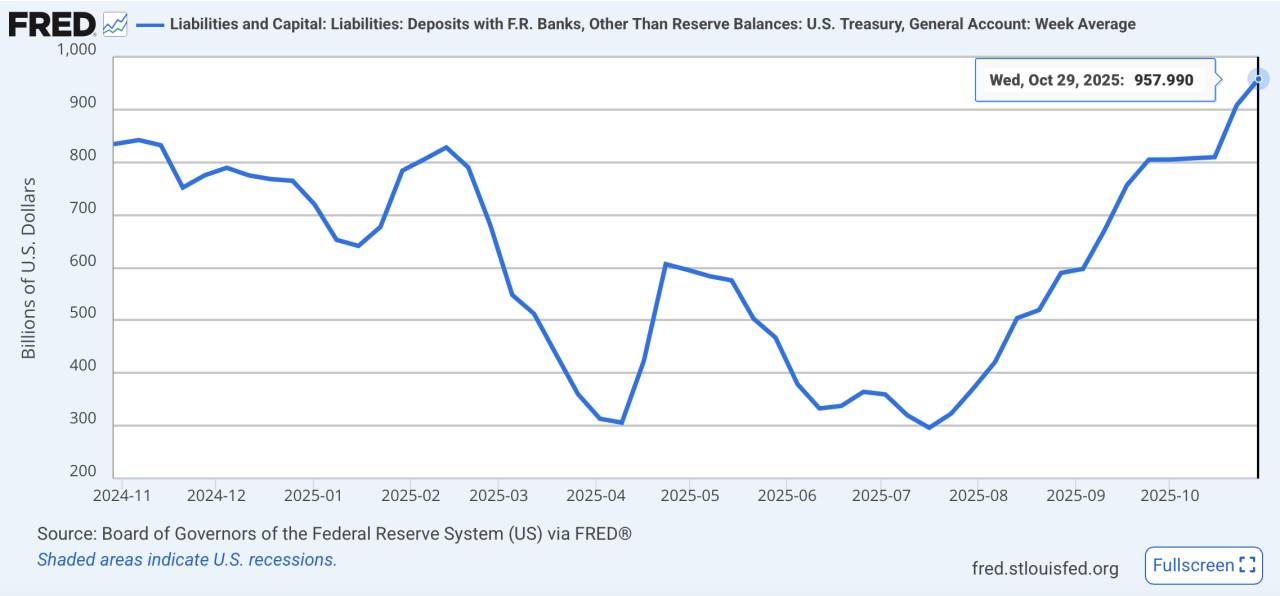

TGA(Treasury General Account)は米国財務省が債券発行や税収入を財政支出(給与・インフラ等)に充てるための銀行口座です。TGA残高が増加すると財政資金が経済に流入せず、短期流動性が引き締まります。最近の政府シャットダウンによりこの影響が強まっています。

1. 財政面:TGA「入金のみ」で資金がロックアップ

予算割当を巡る議会の長期的対立や過去最長の政府シャットダウンにより、財政資金は流入するものの流出せず、一時的な流動性枯渇が生じています。2025年10月29日(UTC)時点でTGA残高は957.8億ドルとなり、11月4日には米政府がさらに2,740億ドルの短期債を発行しました。

TGA残高が過去1年で最高水準に

出典:FRED

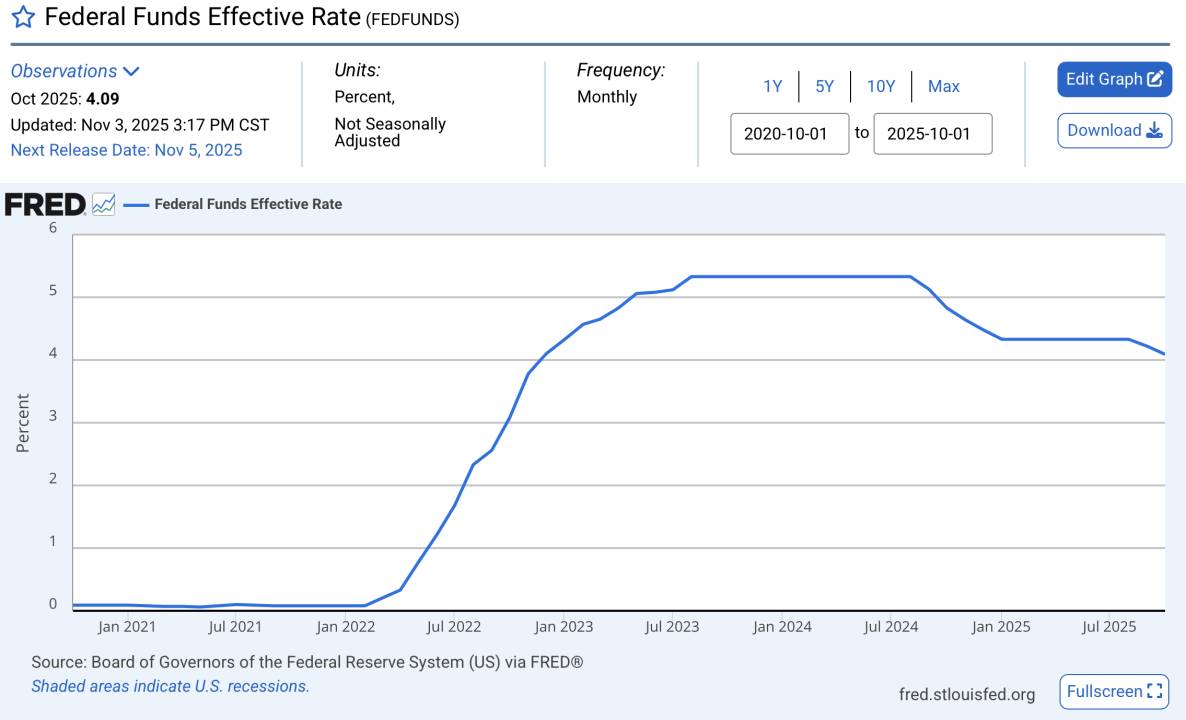

2. 金融面:利下げペースが期待を下回る

FRBは利下げサイクルに入っていますが、そのペースは市場予想より大幅に遅く、実質金利は高水準が続いています。パウエルFRB議長は最近のFOMC会合で12月利下げに言及せず、市場信頼感をさらに低下させました。この慎重な緩和姿勢は景気後退リスクも示唆しています。

金利は歴史的高水準のまま

出典:FRED

3. 米中緊張がリスク回避加速、リスク資産価格を圧迫

最近の中国によるレアアース輸出制限や米国の追加関税措置など、リスク回避が強まっています。米ドル指数・株式ボラティリティ指数はいずれも上昇し、世界的なリスクオフ姿勢が鮮明です。

ドル指数が堅調に上昇

出典:TradingView

米国株式のボラティリティ急騰

出典:TradingView

3. 米国・中国・韓国の株式市場の上昇がリスク資本を引き寄せ、暗号資産から資金流出

ブルマーケットはしばしば2021年と比較されます。当時は積極的な量的緩和で流動性が爆発的に増加し、パンデミックで企業利益(EPS)が急落して株式が魅力を失い、余剰流動性が暗号資産市場に流入し歴史的なブル相場を生み出しました。1年で暗号資産市場全体の時価総額は3,000億ドルから3兆ドル超へ拡大し、アルトコインはBTCを凌ぐパフォーマンスを示し、多数の小型トークンが100倍以上に急騰しました。

2020.11-2021.11 Total, Total3 & SPX

出典:TradingView

現在、米国・中国・韓国の主要株式市場が急騰しています。米国株はAIブームで過去最高値を更新、中国A株は政策支援と流動性回復で4,000ポイント超、韓国は半導体輸出回復でKOSPI指数が年初来約70%上昇し、2025年の主要指数でトップパフォーマンスを記録しています。

投資家はより確実性の高い資産へリスク資本の配分を強めており、暗号資産市場から流動性が大きく流出しています。

1年間の株式上昇率:韓国、米国、中国

出典:TradingView

今後、グローバル株式市場の上昇とFRBの流動性供給が続く場合、暗号資産市場は「周辺化」傾向が続き、市場全体の時価総額は増加しても新規発行が絶えず続くことでトークン価格は伸び悩む見通しです。直近は、米国政府再開や12月1日(UTC)のFRBバランスシート縮小終了による流動性改善に注目しましょう。

ステートメント:

- 本記事は[TechFlow]より転載しています。著作権は原著者[Yuuki]に帰属します。転載に関するご相談はGate Learnチームまでご連絡いただければ、関連手続きに従い速やかに対応します。

- 免責事項:本記事の内容はすべて著者個人の見解であり、投資助言を目的としたものではありません。

- 他言語版はGate Learnチームが翻訳しています。Gateの明記がない限り、翻訳記事の無断転載・配布・複製はご遠慮ください。

共有

内容

関連記事

定量的戦略取引について知っておくべきことすべて

2024年の日本のWeb3市場:政府の政策、企業のトレンド、そして2025年の展望

暗号資産先物取引におけるリスク管理の方法

AIエージェントが暗号資産を主流にする方法

SuiとAptosの比較:どちらがより有望ですか?