Спочатку Ledger, потім токени

Сьогоднішній випуск підготувала Fuse Energy.

Компанія створює сучасну енергетичну інфраструктуру з нуля, використовуючи блокчейн-технології для здешевлення електроенергії, підвищення прозорості та ефективності процесів.

Замість громіздких енергетичних компаній, прихованих комісій і відсутності відповідальності Fuse Energy пропонує:

- Дешевшу енергію завдяки розумній інфраструктурі

- Прозоре виставлення рахунків через блокчейн-системи

- Швидкі розрахунки та дані в реальному часі

- Шлях до чистого, децентралізованого енергетичного ринку

Це не «криптовалюта заради криптовалюти». Це блокчейн, що працює у реальному секторі, починаючи з енергетики.

Якщо вас цікавить, де Web3 реально впливає на економіку, Fuse Energy варто взяти до уваги.

Вітаю

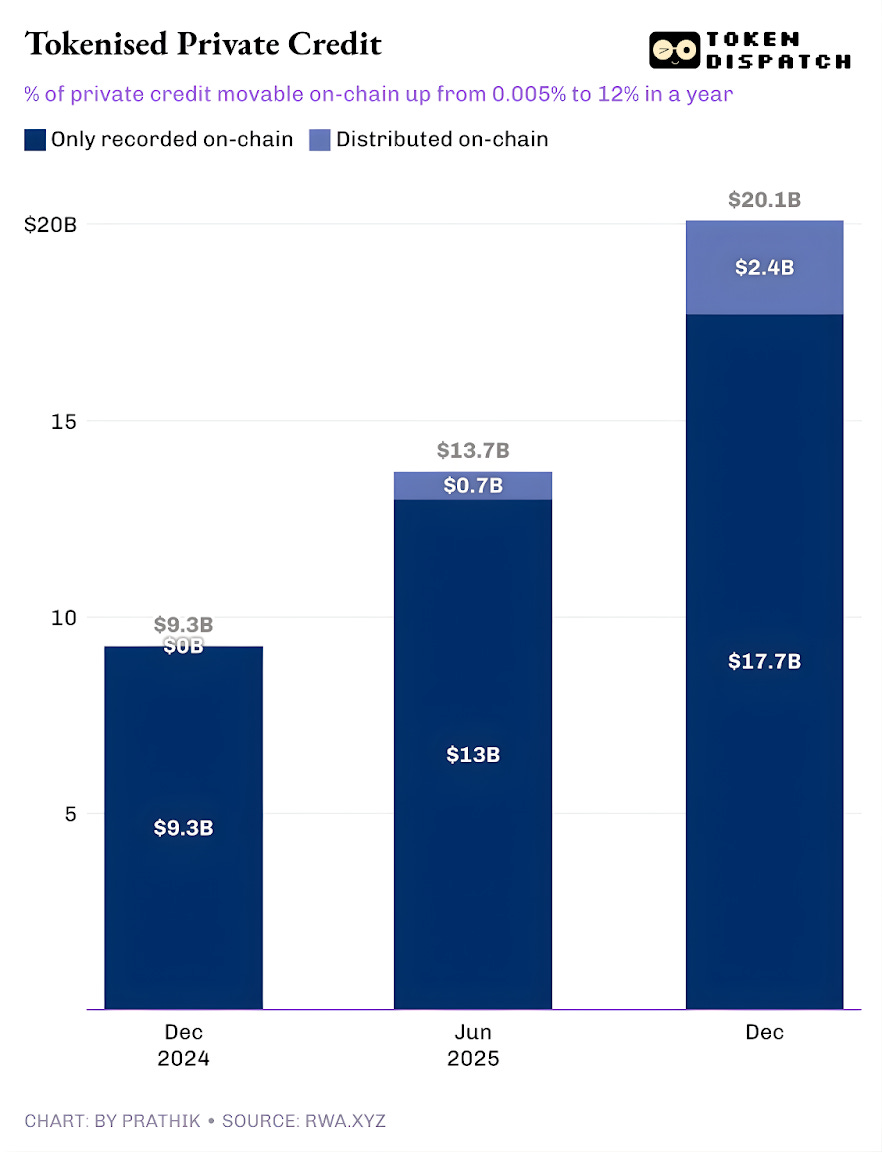

Сектор приватного кредитування зараз активно представлений на дашбордах токенізованих реальних активів (RWA). Токенізований приватний кредит став найшвидше зростаючою категорією за минулий рік: обсяг зріс із менш ніж $50 000 до приблизно $2,4 млрд.

Якщо виключити стейблкоїни, які забезпечують платіжну інфраструктуру для всіх активностей у блокчейні, токенізований приватний кредит поступається лише токенізованим товарам. Серед лідерів — валюти, забезпечені золотом від Tether та Paxos, а також токени Justoken, забезпечені бавовною, соєвою олією та кукурудзою. Це серйозна категорія з реальними позичальниками, грошовими потоками, андеррайтингом і прибутковістю, менш залежною від ринкових циклів, ніж товари.

Однак ситуація ускладнюється, якщо розглянути питання глибше.

Ці $2,4 млрд токенізованого приватного кредиту — це лише частина загального обсягу виданих позик. Це свідчить, що тільки певну частину активу можна реально утримувати й переміщати у блокчейні через токени.

У сьогоднішньому кількісному аналізі я розгляну реальну ситуацію з токенізованим приватним кредитом і її значення для майбутнього цієї категорії.

Переходимо до суті,

Обсяг активних позик на RWA.xyz трохи перевищує $19,3 млрд. Однак лише близько 12% цих активів можна утримувати та переміщати у формі токенів. Це демонструє дві сторони токенізованого приватного кредиту.

Перша — це «представлений» токенізований приватний кредит, коли блокчейн забезпечує лише операційне вдосконалення через реєстр позик, що виникли на традиційному ринку приватного кредитування. Друга — це розподільче вдосконалення, коли ринок на блокчейні виникає паралельно з традиційним (поза блокчейном) ринком приватного кредиту.

У першому випадку активи фіксуються у публічному реєстрі виключно для ведення обліку і звірки. У другому — розподілені активи можна переміщати у гаманець і передавати.

Після розуміння цієї класифікації питання «Чи переходить приватний кредит у блокчейн?» стає неактуальним. Замість цього виникає більш точне питання: «Яка частка приватного кредиту як активу виникає у блокчейні?» Відповідь на нього надихає.

Динаміка токенізованого приватного кредиту вселяє впевненість.

До минулого року майже весь токенізований приватний кредит був лише операційним вдосконаленням. Позики існували, позичальники здійснювали виплати, платформи обслуговували, а блокчейн тільки фіксував ці дані. Весь токенізований приватний кредит був просто записаний у блокчейні, але не міг передаватися у вигляді токенів. За рік частка активів, що можуть передаватися у блокчейні, зросла до 12% від відстежуваного обсягу приватного кредиту.

Це демонструє зростання токенізованого приватного кредиту як розподільчого продукту у блокчейні. Це дозволяє інвесторам утримувати частки фондів, пулові токени, нотеси або структуровані експозиції у формі токенів.

Якщо ця розподілена частка продовжить зростати, приватний кредит стане більше схожим на клас інвестованих активів у блокчейні, а не просто реєстр позик. Такий зсув змінює те, що кредитори отримують від угоди. Окрім прибутковості, кредитори отримують інструмент із кращою операційною прозорістю, швидшим розрахунком і гнучким зберіганням. Позичальники отримують доступ до капіталу, не прив'язаного до одного каналу розподілу, що може бути корисно у період зниження ризиків.

Але хто стане рушієм розподільчого приватного кредиту?

Ефект Figure

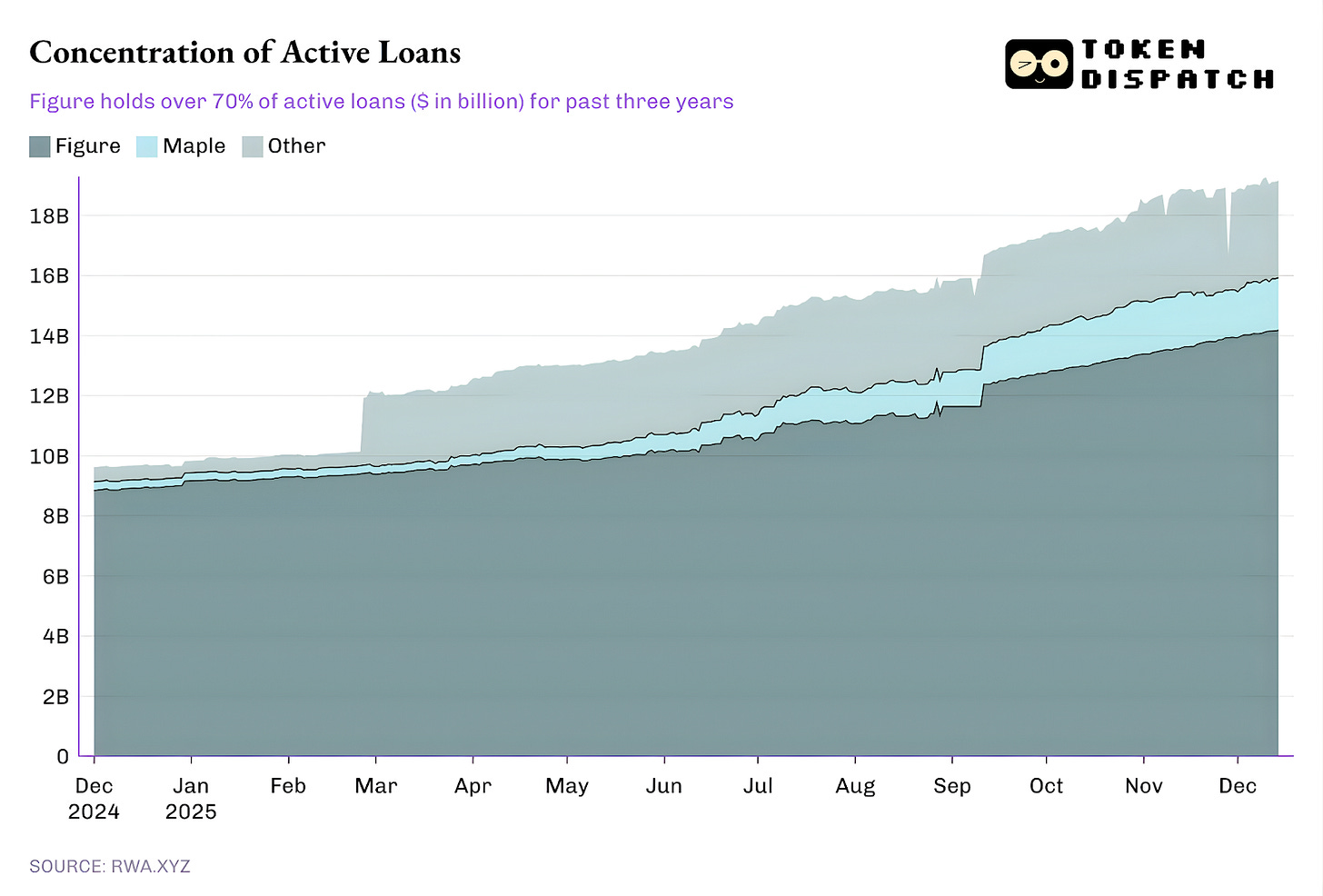

Зараз непропорційно велика частка виданих позик належить одній платформі, а решта екосистеми формує довгий хвіст.

Хоча Figure з жовтня 2022 року фактично монополізувала ринок токенізованого приватного кредиту, її частка знизилася з понад 90% у лютому до 73% нині.

Але ще цікавішою є модель приватного кредиту Figure.

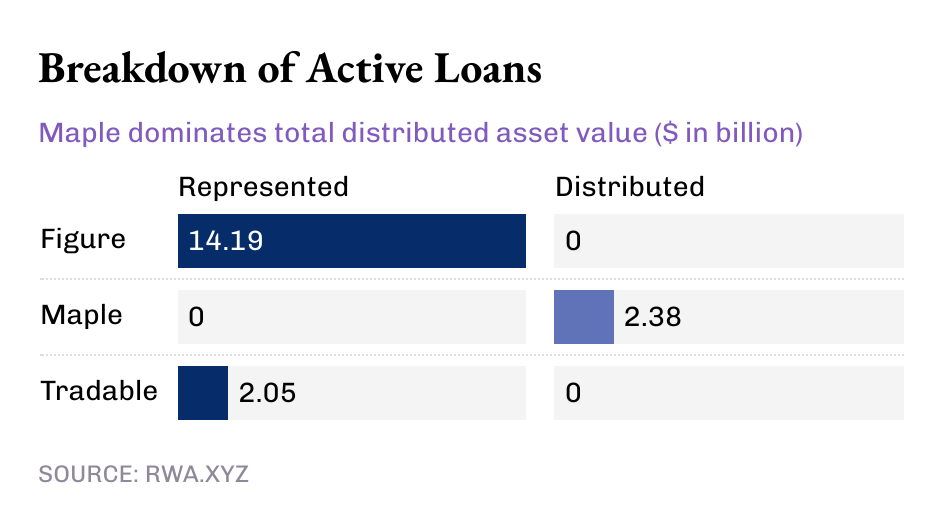

Незважаючи на те, що сьогодні Figure акумулює понад $14 млрд токенізованого приватного кредиту, лідер ринку утримує ці кошти лише у вигляді «представлених» активів, а не розподілених. Це демонструє, що модель Figure — це операційний конвеєр, який фіксує походження позик і історію власності у блокчейні Provenance.

Водночас деякі менші учасники забезпечують розподіл токенізованого приватного кредиту.

Figure і Tradable утримують весь токенізований приватний кредит у вигляді представленої вартості, а Maple розподіляє свої активи повністю через блокчейн.

Якщо поглянути ширше, видно, що левова частка $19 млрд активних позик у блокчейні наразі просто фіксується у блокчейні. Але очевидною є тенденція останніх місяців: все більше приватного кредиту розподіляється через блокчейн. І ця тенденція лише посилюватиметься, враховуючи потенціал росту токенізованого приватного кредиту.

Навіть при $19 млрд RWA нині становлять менше 2% загального ринку приватного кредиту обсягом $1,6 трлн.

Чому ж «рухомий, а не просто записаний» приватний кредит має значення?

Рухомий приватний кредит дає більше, ніж просто ліквідність. Експозиція до приватного кредиту через токен поза платформою забезпечує портативність, стандартизацію і швидший розподіл.

Актив, отриманий через традиційний канал приватного кредитування, надає власнику позицію, яка залишається всередині екосистеми конкретної платформи. Така екосистема обмежує можливості передачі і передбачає складний документообіг на вторинному ринку. На вторинних ринках також переговори проходять повільно і під контролем спеціалістів. Це зміцнює позиції діючої ринкової інфраструктури, а не власника активу.

Розподілений токен знижує ці бар'єри, забезпечуючи швидкий розрахунок, прозорі зміни власності та простіше зберігання.

Ще важливіше: «рухомість» — це необхідна умова для стандартизації розподілу приватного кредиту у великих масштабах, чого раніше бракувало. У традиційному світі приватний кредит оформлювався через фонди, компанії з розвитку бізнесу (BDC) і забезпечені кредитні зобов'язання (CLO), кожен із яких додавав посередників і непрозорі комісії.

Розподіл через блокчейн пропонує інший підхід: програмований інструмент забезпечує відповідність вимогам (white lists), правилам грошових потоків і розкриттю інформації на рівні інструменту, а не вручну.

Це все щодо кількісного аналізу цього тижня. Я повернуся з наступним випуском.

До зустрічі,

Застереження:

- Стаття перепублікована з [TOKEN DISPATCH]. Всі авторські права належать оригінальному автору [Prathik Desai]. Якщо у вас є заперечення щодо перепублікації, зверніться до команди Gate Learn, і вони оперативно вирішать питання.

- Відмова від відповідальності: Думки та позиції, висловлені у статті, належать виключно автору і не є інвестиційною рекомендацією.

- Переклади статті іншими мовами виконані командою Gate Learn. Якщо не зазначено інше, копіювання, розповсюдження або плагіат перекладів заборонено.

Поділіться

Пов’язані статті

Що таке Coti? Все, що вам потрібно знати про COTI

Все, що вам потрібно знати про Blockchain

Що таке Стейблкойн?

Що таке Gate Pay?

Що таке BNB?