Gate Research: Financiamento cresce 104,8 %, capital regressa aos mercados de previsão e à infraestrutura de stablecoin | Análise ao Financiamento Web3 em Outubro de 2025

Resumo

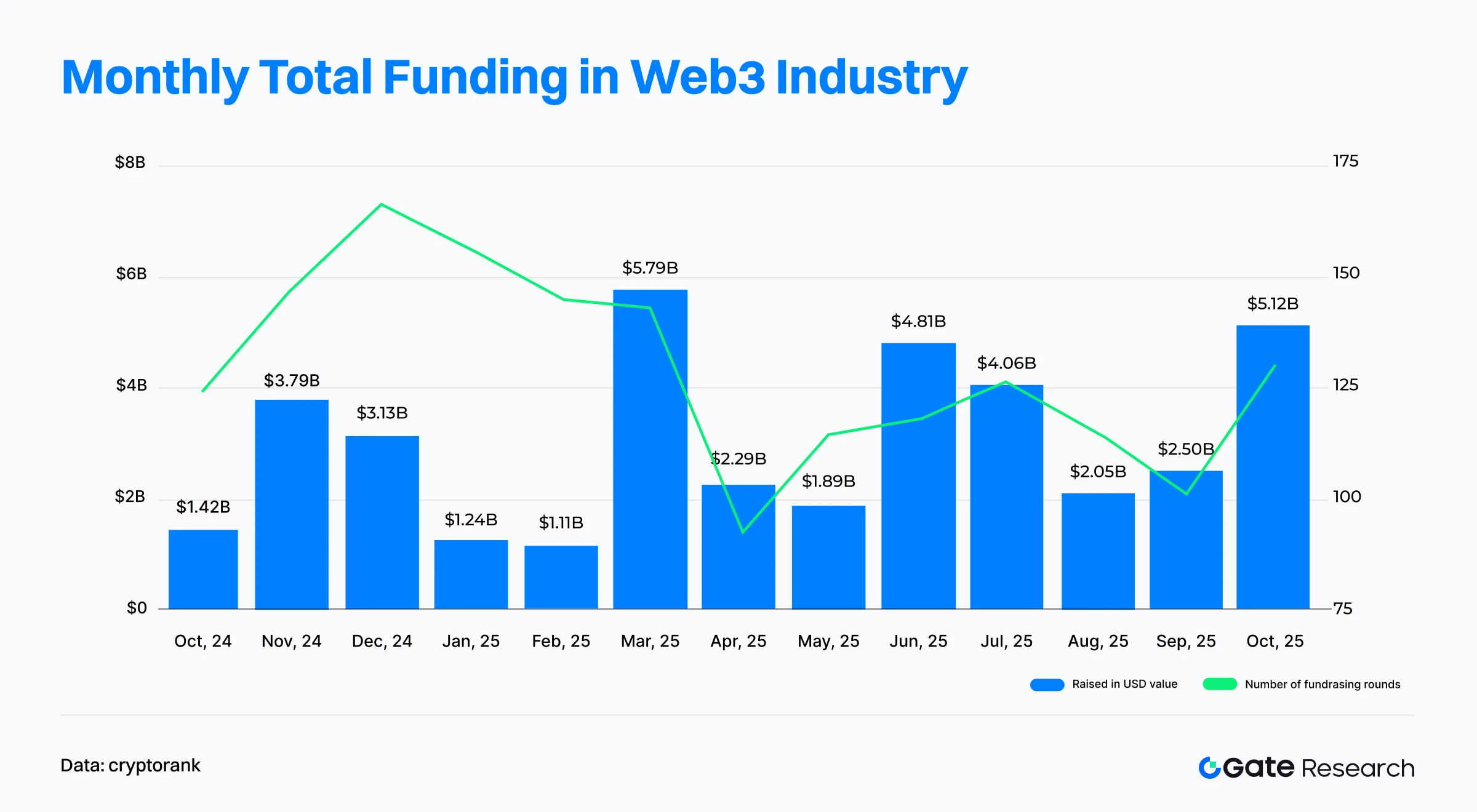

- De acordo com dados divulgados pela Cryptorank em 4 de novembro de 2025, o sector Web3 concluiu 130 rondas de financiamento em outubro de 2025, com um valor total de 5,12 mil milhões $. O número de operações cresceu 28,43% face ao mês anterior, enquanto o montante financiado disparou 104,8%, atingindo o segundo valor mais elevado do último ano.

- Os dez maiores investimentos revelam três tendências principais: forte dinamismo nos mercados de previsão, integração profunda de CeFi/TradFi e institucionalização e seletividade crescentes do capital. A Polymarket liderou com um financiamento estratégico de 2 mil milhões $, destacando o interesse do capital neste segmento; simultaneamente, a CeFi prossegue a expansão por via de aquisições e financiamento estruturado, evidenciando convergência com o sistema financeiro tradicional.

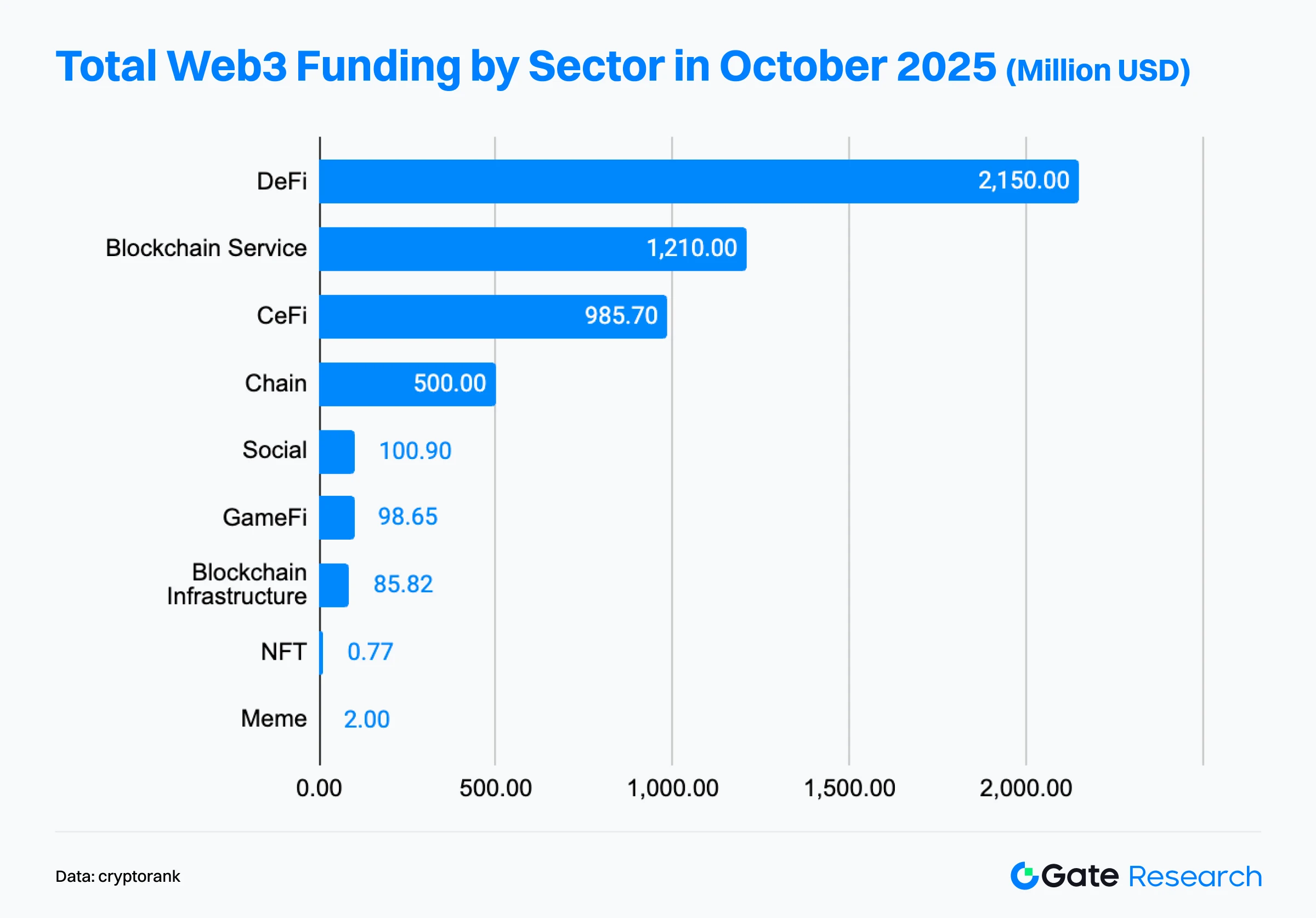

- Em termos setoriais, o investimento concentrou-se nos polos de finanças inovadoras e infraestrutura core. O DeFi liderou ao captar 2,15 mil milhões $, superando serviços blockchain (1,21 mil milhões $) e CeFi (986 milhões $), tornando-se o setor mais atrativo de outubro. O investimento dirigiu-se sobretudo para aplicações financeiras e tecnologias estruturantes, enquanto projetos de aplicação ao consumidor registaram retração acentuada.

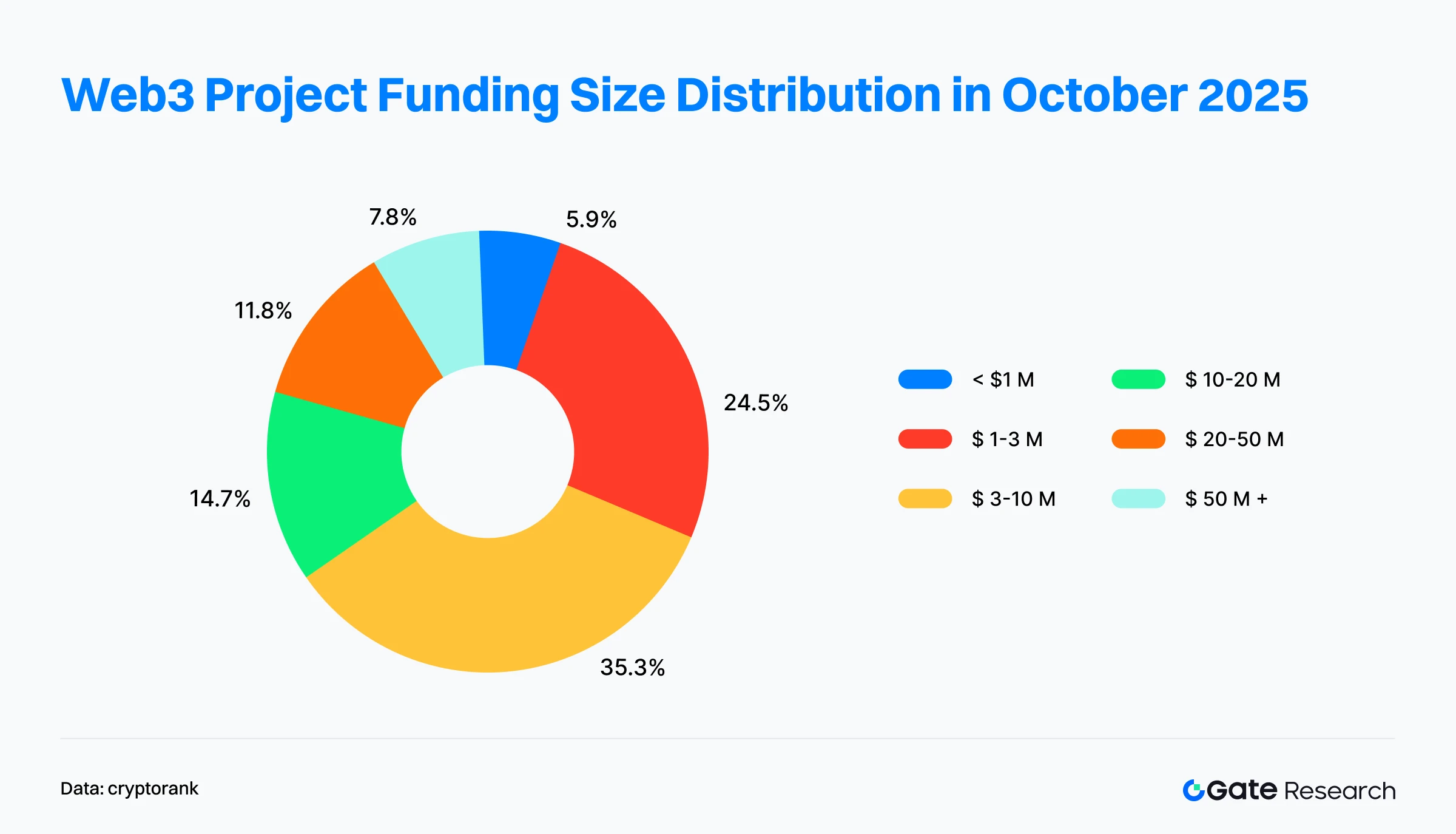

- Quanto à estrutura, o mercado manteve o predomínio de projetos intermédios, com maior concentração no topo. Projetos entre 3–10 milhões $ representaram mais de um terço das rondas, sendo o segmento mais dinâmico; operações abaixo de 1 milhão $ caíram para 5,9%, o valor mais baixo do período recente.

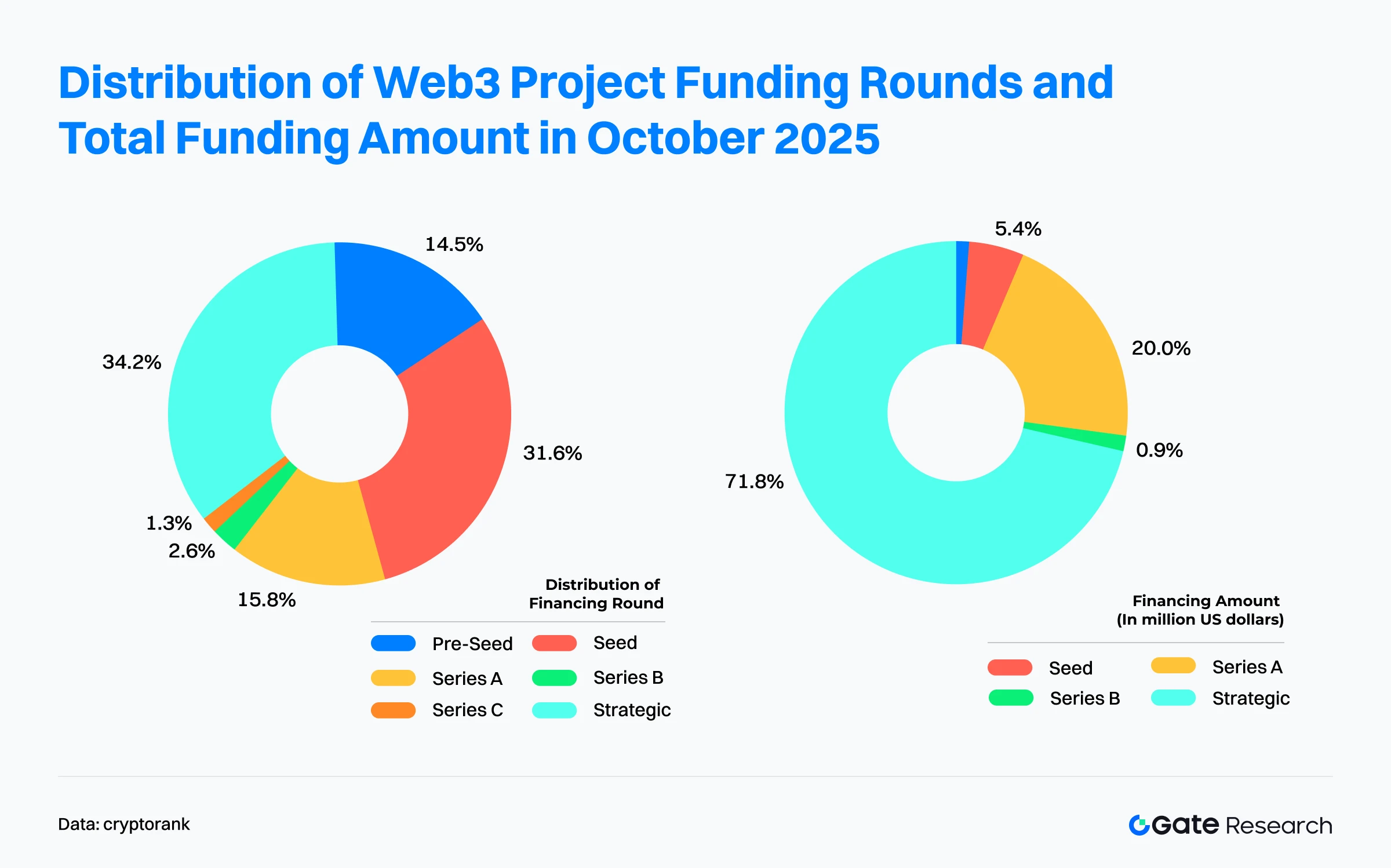

- Por tipologia, as rondas estratégicas dominaram, representando 34,2% dos projetos financiados e mais de 70% do capital total, sinalizando que investidores de topo estão a reforçar o posicionamento estratégico nos ecossistemas. Projetos em fase inicial mantiveram atividade, mas com capital limitado; as rondas intermédias (A, B, C) evidenciam um hiato, refletindo um mercado cada vez mais seletivo.

- Ao nível institucional, a Coinbase Ventures liderou com 9 operações, abarcando CeFi, DeFi, serviços blockchain e infraestrutura de cadeia.

Visão Geral de Financiamento

Segundo o Cryptorank Dashboard, a 4 de novembro de 2025, o sector Web3 concluiu 130 rondas de financiamento em outubro, totalizando 5,12 mil milhões $【1】. Note-se que, devido a divergências metodológicas, este valor difere da soma dos negócios individuais (cerca de 6,995 mil milhões $), explicado pela exclusão de reservas estratégicas cripto, colocações privadas ou IPOs. Para consistência, esta análise baseia-se nos dados originais do Cryptorank Dashboard.

Face às 101 rondas de setembro (2,5 mil milhões $), outubro registou um crescimento de 28,43% no número de operações e de 104,8% no montante investido, duplicando efetivamente o volume, e alcançando o segundo valor mais elevado em doze meses—apenas superado pelo pico de março de 2025 (5,79 mil milhões $). O financiamento deste mês foi impulsionado por mega-deals: a Polymarket concluiu uma ronda estratégica de 2 mil milhões $, a Ripple adquiriu a GTreasury por 1 mil milhões $ para entrar em gestão de tesouraria empresarial, a Tempo (stablecoin blockchain apoiada pela Stripe) captou 500 milhões $ em Série A, e o mercado de previsão Kalshi levantou 300 milhões $ em Série D. Estes quatro negócios representaram mais de 74% do total mensal, ilustrando forte concentração de capital.

Macro-economicamente, observa-se uma divergência entre o número de rondas e o montante financiado. O número de operações desceu de um pico de ~166 rondas em dezembro de 2024, estabilizando entre 110–126 no segundo semestre de 2025. Em contrapartida, o financiamento total apresenta oscilações em picos, com entradas massivas em março (5,79 mil milhões $), junho (4,81 mil milhões $) e outubro (5,11 mil milhões $). Este padrão de “menos operações, valores mais elevados” indica uma fase de concentração de capital em projetos de qualidade, com fundos a transitar de startups de elevado risco para empresas com modelos de negócio consolidados, potencial de conformidade e valor de ecossistema a longo prazo.

Após meses de estabilidade em agosto (2,05 mil milhões $) e setembro (2,5 mil milhões $), outubro marcou um forte regresso aos 5,11 mil milhões $, sinalizando não só um máximo semestral, mas também o regresso da confiança do capital de risco Web3 no final do ano, relançando o ciclo de atividade de financiamento.

Segundo a Cryptorank, o Top 10 de financiamentos Web3 em outubro de 2025 foi dominado por mega-negócios, com mercados de previsão e CeFi a destacar-se como motores do afluxo de capital, confirmando o foco progressivo do investimento em modelos de negócio maduros e arquiteturas financeiras reguladas【2】.

- O segmento dos mercados de previsão registou uma valorização sem precedentes. Polymarket e Kalshi captaram, em conjunto, mais de 2,3 mil milhões $, dominando o financiamento de outubro. A Polymarket liderou com uma ronda estratégica de 2 mil milhões $ apoiada pela Intercontinental Exchange (ICE), o maior financiamento de sempre em mercados de previsão Web3, sinalizando a entrada de capital institucional tradicional nos mercados descentralizados de derivados e apostas em eventos. De igual modo, o mercado regulado Kalshi arrecadou 300 milhões $ em Série D, refletindo a confiança de investidores a longo prazo no setor.

- O segmento CeFi continua a expandir-se via aquisições e instrumentos financeiros tradicionais. Financiamentos estruturados como M&A, PIPE e dívida pós-IPO representam uma fatia crescente do capital. A compra da GTreasury pela Ripple por 1 mil milhões $ foi apenas superada pela Polymarket, consolidando a posição da empresa em pagamentos empresariais e gestão de liquidez. As aquisições da Coinbase Ventures (Echo, 375 milhões $) e Kraken (The Small Exchange, 100 milhões $) ilustram os líderes CeFi a reforçar os seus serviços por integração vertical, acelerando a convergência Web3–TradFi. Em paralelo, a IREN (875 milhões $ em obrigações convertíveis) e a Zeta Network Group (230 milhões $ em colocação privada pós-IPO) captaram financiamento institucional, revelando como empresas cotadas e pré-IPO já integram criptoativos na sua estratégia e reservas financeiras. A Greenlane Holdings (110 milhões $ PIPE) criou a tesouraria digital Berachain, exemplificando a institucionalização de tesourarias on-chain como prática corrente de empresas tradicionais no universo Web3.

- O segmento stablecoin voltou a captar a atenção do capital. O projeto de infraestrutura Tempo concluiu uma Série A de 500 milhões $, liderada pela Sequoia Capital e Thrive Capital, sublinhando o papel estratégico das stablecoins e redes de pagamentos no novo ciclo de investimento.

Em suma, o panorama do financiamento Web3 em outubro de 2025 caracteriza-se por três tendências principais: mercados de previsão em destaque, integração acelerada CeFi–TradFi e predomínio de fusões e financiamentos estruturados, impulsionando o mercado para uma fase de investimento seletivo e consolidação.

No Cryptorank Dashboard, a estrutura de financiamento Web3 em outubro de 2025 registou uma transformação estrutural relevante. Face a setembro, os fluxos de capital seguiram a lógica “finanças orientadas à inovação apoiadas em infraestrutura”, com grande concentração em aplicações financeiras e tecnologias core, enquanto projetos voltados ao consumidor registaram arrefecimento notório.

O DeFi destacou-se como segmento dominante. A finança descentralizada captou 2,15 mil milhões $, ultrapassando serviços blockchain e CeFi, tornando-se o setor mais atrativo de outubro. O crescimento foi impulsionado sobretudo por projetos inovadores em derivados e mercados de previsão, com destaque para a Polymarket (2 mil milhões $), que elevou o setor DeFi globalmente. Em comparação com setembro, o foco do capital mudou do “serviço e CeFi” para “apostas em inovação financeira de elevado retorno”, refletindo a forte atenção do mercado nos ecossistemas de derivados Web3 com atributos tradicionais.

Os serviços blockchain e a CeFi mantiveram-se como pilares do investimento. Os serviços blockchain captaram 1,21 mil milhões $, crescendo face a setembro e reforçando o estatuto de infraestrutura core do sector Web3. A CeFi ficou em terceiro, com 986 milhões $, impulsionada por operações de M&A lideradas por Ripple, Kraken e outros, evidenciando a procura contínua de investimento para expansão regulada e consolidação de mercado.

Cadeias públicas e infraestrutura stablecoin registaram forte crescimento. O segmento Chain captou 500 milhões $, quase 15 vezes mais que em setembro, graças sobretudo à Série A da Tempo. Isto evidencia o reconhecimento institucional do papel estratégico das stablecoins e redes de pagamento no universo financeiro Web3, apontando para a infraestrutura stablecoin como próximo polo de investimento.

Os projetos de camada de aplicação arrefeceram globalmente. Social e GameFi captaram 101 milhões $ e 98,65 milhões $, respetivamente—valores ainda expressivos, mas que representam cerca de 1/20 do financiamento nos setores financeiro e de infraestrutura. Os segmentos NFT e Meme encolheram ainda mais, com apenas 12 milhões $ e 2 milhões $ respetivamente, mostrando a reorientação do investimento da especulação e narrativas culturais para critérios racionais.

No total, o financiamento Web3 em outubro evidenciou elevada concentração: DeFi, serviços blockchain e CeFi representaram mais de 80% do montante investido. O capital institucional está a regressar das narrativas de consumo para a “linha principal financeira e de infraestrutura”, acelerando o desenvolvimento do mercado Web3 subjacente e os sistemas operacionais financeiros, e lançando as bases para um novo ciclo de inovação liderado por DeFi e stablecoins.

Com base em 102 financiamentos de projetos Web3 divulgados em outubro de 2025, manteve-se o padrão de “domínio intermédio com concentração crescente no topo”, evidenciando divergência entre atividade de mercado e concentração de capital.

Projetos em fase inicial e de crescimento constituíram a base do mercado. A maioria das rondas envolveu projetos intermédios e de menor escala, formando o núcleo da atividade. Projetos entre 3–10 milhões $ foram os mais frequentes, com mais de um terço das rondas, sendo o principal motor do mercado. Seguiram-se projetos entre 1–3 milhões $, representando aproximadamente 24,5%. Juntas, estas faixas intermédia e baixa corresponderam a cerca de 60% das operações, indicando que o capital de risco continua a apostar amplamente em projetos validados e com vias de comercialização claras, captando potencial de crescimento acelerado.

O peso dos financiamentos de elevado valor aumentou, reforçando a concentração de capital. Mega-deals acima de 50 milhões $ representaram 7,8% dos projetos; embora pouco numerosos, corresponderam à maioria do financiamento mensal, sinalizando forte capacidade de atração dos projetos de topo e preferência do mercado por modelos maduros. Projetos entre 10–50 milhões $ representaram 19,6%, mostrando foco em “quase-unicórnios” com escalabilidade e receitas robustas.

O financiamento de pequena dimensão desceu acentuadamente. Projetos abaixo de 1 milhão $ corresponderam a apenas 5,9%, um novo mínimo, o que mostra maior dificuldade para equipas em fase embrionária angariarem capital, sendo exigidos níveis de maturidade de produto e validação de mercado mais elevados.

Em síntese, o padrão de outubro revela estratégia bipolar do capital: de um lado, alocações frequentes à base do ecossistema (<10 milhões $) mantêm o ímpeto inovador; do outro, investimentos concentrados em poucos mega-negócios maduros ou estratégicos (ex.: M&A).

Com base em 76 financiamentos Web3 em outubro de 2025, a estrutura de capital por ronda apresentou um padrão bipolar de “domínio estratégico com inovação ativa em fase inicial”, mostrando que, após meses de retração, o capital acelera para projetos de topo e infraestrutura essencial.

As rondas estratégicas afirmaram-se como líderes absolutas. Representaram cerca de 34,2% das rondas e mais de 70% do montante total, impulsionadas sobretudo por mega-negócios como a Polymarket (2 mil milhões $), evidenciando o papel crescente das finanças tradicionais e institucionais na agenda de investimento Web3. O aumento das rondas estratégicas revela que o capital está a evoluir de “apostas iniciais” para “colaboração setorial e implantação de ecossistemas”, marcando uma nova etapa dominada por instituições financeiras e empresas líderes.

As rondas em fase inicial mantêm-se dinâmicas, mas com capital limitado. Projetos seed representaram 31,6% das operações, mas apenas 5,4% do capital investido, mostrando que a inovação continua a atrair interesse, embora em operações de pequena dimensão. Projetos Pre-Seed corresponderam a 14,5% das operações, mas menos de 1% em capital, espelhando um ambiente seletivo onde o investimento privilegia equipas com validação e potencial de mercado. Em conjunto, as rondas iniciais corresponderam a quase 35% dos negócios, sustentando a inovação, mas o capital é cada vez mais racional e concentrado.

As rondas de crescimento (Séries A, B, C) mostraram um hiato claro. A Série A representou 20,9% do capital e 15,8% das operações, concentrando-se em poucos projetos de infraestrutura (ex.: Tempo, stablecoins, redes de pagamentos), sinalizando preferência por equipas com modelos maduros e receitas claras. Séries B e C foram escassas (2,6% e 1,3% das rondas, respetivamente), com Série B a representar menos de 1% do capital total e os valores da Série C não divulgados. Isto evidencia um vazio no financiamento entre crescimento e escala, com investidores cada vez mais seletivos e exigentes.

Resumindo, a estrutura de outubro apresenta:

- Rondas estratégicas a direcionar fluxos de capital, promovendo consolidação setorial e implantação de ecossistemas.

- Rondas iniciais a manter dinâmica inovadora, criando a base para novas narrativas e avanços tecnológicos.

O hiato nas rondas intermédias e tardias indica que o mercado entrou numa fase de seleção estrutural, com o capital a privilegiar projetos com competitividade sustentada e percursos de comercialização definidos.

Segundo a Cryptorank, a 4 de novembro de 2025, a Coinbase Ventures liderou destacadamente ao nível institucional, com 9 operações—muito acima das restantes. Os investimentos abrangeram CeFi, DeFi, Chain e Serviços Blockchain, traduzindo um foco estratégico no desenvolvimento do ecossistema cripto. Seguiram-se GSR, YZi Labs, Pantera Capital e a16z (Andreessen Horowitz), que mantiveram atividade em DeFi, GameFi e projetos sociais, refletindo aposta de longo prazo em aplicações inovadoras e crescimento de utilizadores.

Por área, Blockchain Service e CeFi destacaram-se como hotspots de investimento, sendo foco da maioria das instituições líderes, o que confirma a confiança estratégica nos segmentos financeiros e de infraestrutura. DeFi e GameFi seguiram na preferência, mostrando que gestão de liquidez, yield on-chain e interação lúdica continuam a captar investimento. Pelo contrário, NFT, Social e Meme recolheram menos atenção, sugerindo que o capital regressa a áreas com modelos de negócio sustentáveis e fluxos de caixa robustos.

O panorama de investimento em outubro de 2025 refletiu um refluxo estrutural do capital e reequilíbrio estratégico: os investidores institucionais deixaram de seguir apenas as narrativas de moda, enfatizando cada vez mais a implantação de ecossistemas e a execução comercial.

Projeto em Destaque do Mês

Orochi Network

Visão Geral: A Orochi Network é uma infraestrutura de dados verificável baseada em provas de conhecimento zero (ZKP) e computação multipartidária (MPC), que fornece pipelines de dados de alto desempenho para IA/ML, zkApps e dApps, conciliando privacidade e verificabilidade. A sua arquitetura foi concebida para aplicações como tokenização RWA, stablecoins, Web3, inteligência artificial e redes físicas descentralizadas de infraestrutura.【3】

Em 17 de outubro de 2025, a Orochi Network anunciou o fecho de uma ronda de 8 milhões $, com participação da Ethereum Foundation. Os fundos destinam-se a desenvolver infraestrutura de dados verificável para aplicações em tokenização RWA.【4】

Investidores / Business Angels: Ethereum Foundation, Plutus VC, Bolts Capital, Ant Labs, MEXC Ventures, entre outros.

Destaques:

- A Orochi Network converte dados reais em dados verificáveis, permitindo que smart contracts realizem validação sem intermediários, o que reduz drasticamente riscos de confiança e segurança. Atualmente, a rede conta com mais de 300 000 utilizadores diários ativos e 1,5 milhões mensais, já processou mais de 160 milhões de transações e suporta mais de 40 dApps e projetos blockchain. A comunidade global ultrapassa 500 000 membros, refletindo forte expansão e atratividade para developers.

- Os produtos core incluem zkDatabase, Orocle, Orand e zkMemory, integrando rollups de dados ZK, pipelines verificáveis e consenso híbrido aBFT, garantindo segurança e transparência. A Orochi suporta vários sistemas ZKP (Plonky3, Halo2, Nova) e é agnóstica a blockchains, permitindo interoperabilidade cross-chain e deployment flexível.

- A mainnet zkDatabase foi lançada oficialmente, com mais de 10 000 downloads e 700 milhões de pedidos ZKP processados. A Orochi formou a zkDatabase Alliance com 120 empresas, incluindo Plume, Lumia e Nexus. O sistema permite verificação de dados auditável para RWA, IA e Web3, reduzindo custos Ethereum de ~$25 por KB para 0,002 $ por KB.

KapKap

Visão Geral: A KapKap é uma plataforma Web3 nativa de IA, focada em transformar gaming, criação de conteúdos e interação social em valor digital mensurável e negociável. O seu mecanismo Key Attention Pricing System (KAPS) quantifica comportamento e reputação em ativos baseados em atenção, permitindo incentivos mais justos, oportunidades editoriais e receitas para criadores no ecossistema Web3.【5】

Em 30 de outubro de 2025, a KapKap anunciou uma ronda seed de 10 milhões $, liderada pela Animoca Brands. Os fundos visam expandir o sistema de reputação KAPS e aprofundar parcerias com developers de jogos, acelerando o crescimento do ecossistema e a adoção de aplicações.【6】

Investidores: Animoca Brands, Shima Capital, Mechanism Capital, Klaytn Foundation, Big Brain Holdings, entre outros.

Destaques:

- A estratégia central da KapKap é “IA × Web3”. O sistema proprietário KAPS converte atenção, engagement e reputação em ativos mensuráveis, criando um mecanismo de incentivo “atenção-como-valor”. O KAPS monitoriza o comportamento em gaming, social e criatividade para gerar valores k-score, permitindo avaliação reputacional cross-platform e distribuição de recompensas. Combinando algoritmos de IA com pricing reputacional, a KapKap constrói uma nova economia Web3 centrada na atenção-como-valor.

- A KapKap estabeleceu parcerias estratégicas com IPs e comunidades reconhecidas, incluindo BAYC, ApeCoin DAO e SNK, integrando conteúdos e personagens no ecossistema para ligar Web3 à cultura mainstream.

- Conta atualmente com mais de 1,7 milhões de utilizadores mensais e 25 000 diários. Firmou parcerias com jogos de referência como The King of Fighters e Idle Knights, demonstrando forte retenção e potencial de crescimento.

Voyage

Visão Geral: A Voyage é uma rede descentralizada especializada em Generative Engine Optimization (GEO), dedicada a fornecer dados de qualidade para IA em processos de pesquisa e descoberta de informação. A infraestrutura recolhe, estrutura e distribui dados utilizáveis por IA, integrando um sistema de incentivos que recompensa contributos valiosos e expertise.【7】

Em 16 de outubro de 2025, a Voyage anunciou o fecho de uma ronda Pre-Seed de 3 milhões $, destinada a acelerar o desenvolvimento e expansão do ecossistema GEOFi.【8】

Investidores: a16z Speedrun, Alliance DAO, Solana Ventures, LECCA Ventures, IOSG VC, Big Brain VC, MH Ventures, GAM3GIRL VC, Y2Z Ventures, entre outros.

Destaques:

- A Voyage pretende criar a primeira rede mundial “GEOFi (Generative Engine Optimization Finance)”, estabelecendo uma camada de citação e distribuição de valor justa para conteúdos de IA, assegurando que quem contribui com conhecimento é justamente recompensado. O projeto estrutura conhecimento humano via diálogo orientado por IA para uso em modelos generativos, criando um ciclo virtuoso de “mais citações → mais contribuições → mais confiança”, com o objetivo de se tornar uma plataforma de referência para conhecimento humano na IA.

- Como protocolo nativo de IA, a Voyage é a “infraestrutura de descoberta e confiança” da era IA. O mecanismo Proof-of-Index incentiva a contribuição, indexação e validação de dados web, convertendo o crawling num processo descentralizado de “AI mining (earn the crawl)”. Esta abordagem redefine a pesquisa IA e estabelece um ecossistema de incentivos sustentável para criadores de conhecimento.

- A Voyage conta com o apoio de fundos e instituições de topo em IA, cripto e pesquisa, o que irá acelerar o desenvolvimento e adoção global do GEOFi, reforçando a sua vantagem de pioneirismo no cruzamento “IA × Web3”.

TBook

Visão Geral: A TBook é uma plataforma que incentiva e recompensa utilizadores e developers no Web3, construindo uma rede focada em identidade e reputação. Disponibiliza ferramentas para criar programas de incentivos baseados em Soulbound Tokens (SBTs), registando conquistas e contributos únicos no ecossistema.【9】

Em 21 de outubro de 2025, a TBook anunciou o fecho de uma ronda estratégica de 5 milhões $ para acelerar o desenvolvimento da infraestrutura core, incluindo pagamentos instantâneos em stablecoin, canais de liquidação ligados à identidade e um cofre de distribuição de receitas RWA.【10】

Investidores / Business Angels: Sui Foundation, Vista Labs, Bonfire Union, HT Capital, entre outros.

Destaques:

- A TBook foi reconhecida pelo Telegram como “hot app” e integrada na lista oficial de recomendações, espelhando aceitação transversal junto do público mainstream. O design modular permite expansão multi-cenário, servindo comunidades de base e grandes empresas, com oferta de infraestrutura “Incentive-as-a-Service” para o ecossistema cripto. Já criou uma rede de distribuição de ativos nas plataformas TON e Sui, com mais de 4 milhões de passes de recompensa TBook gerados e mais de 9,8 milhões de ativos reclamados via TBook Vault.

- A TBook assenta em SBTs, criando uma matriz de incentivos que equilibra confiança e lealdade. Os SBTs são intransmissíveis e não negociáveis, assegurando autenticidade e imutabilidade das credenciais. Introduz ainda o sistema de pontuação WISE, quantificando contributos multidimensionais (engagement, influência, lealdade) para fornecer insights comunitários e otimizar a alocação de incentivos. Cada utilizador recebe um passaporte de incentivo único, com gestão de atividade e ativos, ligado a identidade on-chain. O módulo SBT de insights oferece analytics detalhados e ferramentas de otimização de incentivos para reforçar precisão e crescimento sustentável.

- Para avaliar contributos multi-chain, a TBook Labs lançou o Omni-Chain Airdrop Scoring System, que agrega dados comportamentais on-chain para avaliar atividade, frequência e influência, gerando um índice de contribuição quantificável. Ajuda utilizadores a identificar potenciais recompensas e permite aos projetos premiar os principais contribuidores, assegurando distribuição de incentivos justa e eficiente.

Lava

Visão Geral: A Lava é uma plataforma de serviços focada na financeirização de ativos cripto, disponibilizando empréstimos colateralizados por Bitcoin, produtos de yield em USD e soluções de autocustódia seguras para reforçar a liberdade financeira dos utilizadores e mitigar riscos associados à finança centralizada.【11】

Em 1 de outubro de 2025, a Lava anunciou o fecho de uma extensão Série A de 17,5 milhões $, com apoio de múltiplos business angels de referência.【12】

Business Angels: Peter Jurdjevic, Bijan Tehrani (Stake), Zach White (8VC), Saurabh Gupta (DST Global), antigo executivo Visa Terry Angelos, antigo executivo Block Aaron Suplizo, entre outros.

Destaques:

- A Lava lançou a Bitcoin-Backed Line of Credit (BLOC), permitindo aos utilizadores “poupar em BTC, gastar em USD”. Os utilizadores podem pedir USD emprestados sem vender Bitcoin, com juros a partir de 5%. Este mecanismo permite preservar valor BTC a longo prazo e responder a necessidades de liquidez, impulsionando a expansão global do crédito colateralizado por cripto.

- Os produtos de yield USD permitem fornecer liquidez USD para empréstimos BTC, obtendo rendimentos até 7,5% APY. Todos os empréstimos são colateralizados por BTC com mais de 200% de garantia, protegendo os mutuários. Esta abordagem promove crescimento estável de ativos USD, otimizando eficiência interna de capital e utilização de BTC.

- A Lava construiu uma cadeia integrada “colateral → empréstimo → gasto”. É possível comprar BTC na Lava Exchange sem comissões, ganhar USD por empréstimos colateralizados e receber até 5% cashback em BTC no Lava Card. O Lava Free Pay permite pagamentos cross-chain instantâneos e gratuitos, dispensando tokens de gas em transações on-chain.

- O sistema de chaves inteligentes da Lava proporciona proteção institucional via backup encriptado 2-de-2, equilibrando segurança e recuperabilidade, mitigando riscos de perda de mnemonics. Disponibiliza APIs para empresas e developers integrarem funcionalidades como Lava Loans, Free Pay e Exchange, construindo infraestrutura financeira Web3 escalável.

Conclusão

Em outubro de 2025, o mercado de financiamento Web3 recuperou fortemente, com 130 operações num total de 5,12 mil milhões $, um crescimento de 104,8% face ao mês anterior e o segundo valor mais elevado do último ano, sinalizando o regresso a um ciclo de forte dinamismo. O principal motor foi o financiamento estratégico, que representou mais de 70% do capital, impulsionado sobretudo pela euforia nos mercados de previsão (ex.: Polymarket, 2 mil milhões $) e integração CeFi–TradFi (ex.: aquisição da GTreasury pela Ripple).

Setorialmente, o DeFi liderou com 2,15 mil milhões $, destacando a preferência do capital por aplicações financeiras inovadoras. O crescimento das infraestruturas stablecoin (ex.: Tempo, 500 milhões $ Série A) reforçou ainda mais a sua importância estratégica no ecossistema Web3.

Quanto à distribuição de montantes, o mercado exibiu um padrão “dominado por intermédios, cada vez mais polarizado”:

- Projetos entre 3M–10M $ foram os mais frequentes, quase um terço do total.

- Projetos abaixo de 1M $ desceram para apenas 5,9%, refletindo maior seletividade e fluxo acelerado para equipas maduras e soluções implementáveis.

Os principais focos de inovação entre os projetos financiados foram:

- Verificabilidade de dados potenciada por IA e distribuição de valor — Orochi Network constrói infraestrutura de dados verificável via ZKP; Voyage utiliza Proof-of-Index para distribuição justa de valor do conhecimento na rede GEOFi; KapKap quantifica atenção e reputação com IA, promovendo a evolução da confiança e alocação de valor dos dados.

- Redes de incentivos baseadas em identidade e reputação — TBook utiliza SBTs para criar um sistema de identidade e reputação, reconhecido pelo Telegram, proporcionando novo modelo de incentivos à contribuição e credibilidade comportamental.

- Financeirização prática de ativos cripto — Lava aposta em linhas de crédito colateralizadas por BTC (BLOC) e serviços de poupança autocustodiados, oferecendo soluções que ligam poupança em BTC a gastos em USD, espelhando a convergência acelerada entre Web3 e finanças tradicionais.

No global, o financiamento Web3 de outubro de 2025 caracterizou-se pelo regresso do capital, remodelação estrutural e recuperação de confiança. A ascensão dos mercados de previsão, integração CeFi–TradFi e concentração nos segmentos de stablecoin e infraestrutura impulsionaram o regresso do investimento a níveis elevados. O capital Web3 está a migrar da especulação narrativa para uma lógica estrutural, abrindo um novo ciclo orientado para crescimento sustentável e criação de valor real.

Referências:

- Cryptorank , https://cryptorank.io/funding-analytics

- Cryptorank, https://cryptorank.io/funding-rounds

- Orochi Network, https://orochi.network/

- Orochi Network, https://orochi.network/blog/orochi-network-secures-additional-8-m-bringing-total-funding-to-20-m-to-power-verifiable-data-infrastructure-for-rwa

- KapKap, https://www.kapkap.io/

- X, https://x.com/BlocksterCom/status/1983911254008709345

- Voyage, https://onvoyage.ai/

- X, https://x.com/onvoyage_ai/status/1978803530086658294

- TBook, https://www.tbook.com/

- chainwire, https://chainwire.org/2025/10/21/tbook-has-raised-5m-to-power-stablecoin-payouts-and-rwa-distribution/?mfk=jYDZLv73CAl2LD2%2BD9vCjUDc1iW7JEoWwkMGBTwsJoSBntEjBUN9Z2Bqe%2BP6JzaGdAKRHIU%2FjnxtNgea00qF148a89N3laJcykcQ9aFNzvPr

- Titan, https://www.lava.xyz/

- The Block, https://www.theblock.co/post/373096/bitcoin-lending-platform-lava-funding-new-yield-product

Gate Research é uma plataforma de referência em investigação blockchain e criptomoedas, que disponibiliza conteúdos avançados, incluindo análise técnica, perspetivas de mercado, estudos setoriais, previsões de tendências e análise macroeconómica.

Declaração de responsabilidade

O investimento em mercados de criptomoedas envolve risco elevado. Os utilizadores devem realizar a sua própria pesquisa e compreender totalmente a natureza dos ativos e produtos antes de tomar qualquer decisão de investimento. Gate não se responsabiliza por quaisquer perdas ou danos resultantes dessas decisões.

Partilhar

Artigos relacionados

Um Guia para o Departamento de Eficiência Governamental (DOGE)

USDC e o Futuro do Dólar

O que é MAGA? Decodificando o Token Temático de Trump

O Dólar na Internet de Valor - Relatório da Economia de Mercado USDC 2025

gate Research: Relatório de Teste Retrospetivo de Produtos de Auto-Investimento