As exchanges descentralizadas (DEX) são infraestruturas essenciais no ecossistema DeFi, permitindo a negociação de ativos on-chain sem necessidade de custódia centralizada. Com a evolução das redes blockchain, os modelos de negociação das DEX transformaram-se em estruturas distintas, destacando-se o Livro de ordens e o Formador Automático de Mercado (AMM) como os mais relevantes.

No início da DeFi, as limitações de desempenho e liquidez on-chain dificultavam a implementação direta do modelo tradicional de livro de ordens na blockchain. A introdução dos AMM reduziu significativamente a barreira de entrada para o fornecimento de liquidez, permitindo que qualquer utilizador participasse nos mercados sem experiência profissional em criação de mercado, o que acelerou o crescimento das negociações on-chain.

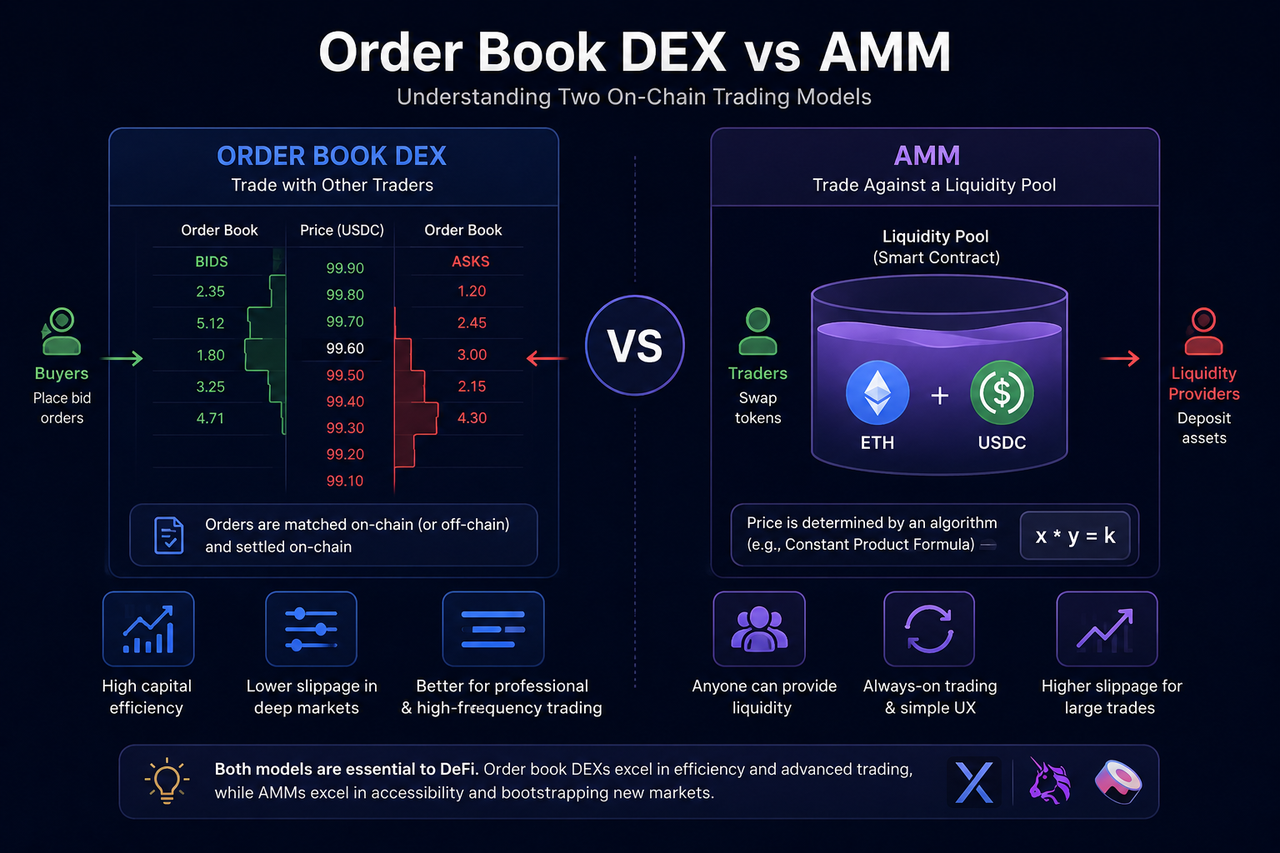

O que é uma Order Book DEX?

Uma Order Book DEX é um modelo descentralizado de negociação que faz corresponder transações através de ordens de compra e venda colocadas pelos utilizadores. Os negociadores definem os seus próprios preços de compra (bid) ou venda (ask), e o sistema faz a correspondência das ordens com base na prioridade de preço e tempo.

Esta abordagem assemelha-se aos mercados financeiros tradicionais e às exchanges centralizadas, sendo mais intuitiva para negociadores profissionais. O livro de ordens apresenta profundidade de mercado em tempo real, preços de compra e venda, e volume de ordens, permitindo aos negociadores ajustar estratégias de acordo com as condições do mercado.

Em ambiente on-chain, as Order Book DEX exigem infraestruturas robustas, já que as atualizações e correspondências de ordens ocorrem com muito mais frequência do que em cenários de swap à vista. Para reduzir a latência e aumentar a eficiência, alguns protocolos adotam um modelo híbrido, combinando livros de ordens off-chain com liquidação on-chain.

O que é um AMM?

Um Formador Automático de Mercado (AMM) é um modelo de negociação que utiliza pools de liquidez e algoritmos para determinar os preços dos ativos de forma automática. Ao contrário dos livros de ordens, os AMM não dependem de ordens de compra e venda dos utilizadores; os preços ajustam-se dinamicamente através de fórmulas matemáticas.

No contexto AMM, os utilizadores podem depositar ativos em pools de liquidez como Fornecedores de liquidez (LP), enquanto outros negociam diretamente com o pool. Os preços dos ativos variam automaticamente de acordo com a relação de ativos do pool.

Os AMM eliminam barreiras à criação de mercado e permitem negociações descentralizadas sem depender de criadores de mercado profissionais. Por isso, os AMM são reconhecidos como um dos principais motores do crescimento da DeFi.

No entanto, como o preço nos AMM depende da relação de ativos do pool, a elevada volatilidade ou grandes operações podem provocar derrapagem significativa.

Quais as principais diferenças entre Order Book DEX e AMM?

A principal diferença entre Order Book DEX e AMM está na origem da liquidez e no mecanismo de formação de preços.

As Order Book DEX dependem de negociadores que colocam ordens ativamente, com preços definidos pela atividade do mercado, replicando o processo tradicional de descoberta de preços. Em contraste, os preços dos AMM são definidos automaticamente por algoritmos e pela relação de ativos do pool de liquidez.

No que toca à experiência do utilizador, os livros de ordens permitem controlo detalhado das ordens — como ordens limite, stop-loss e análise aprofundada do mercado — enquanto os AMM privilegiam swaps instantâneos e operações simplificadas.

As estruturas de liquidez diferem também de forma significativa. Os AMM são ideais para ativos de cauda longa e mercados de baixa liquidez, enquanto os livros de ordens requerem ambientes de negociação mais ativos e criação de mercado de alta frequência.

Como diferem Order Book DEX e AMM na estrutura de liquidez?

A liquidez dos AMM provém sobretudo de pools de liquidez criados por utilizadores. Qualquer pessoa pode adicionar ativos a um pool e receber retornos das taxas de negociação, o que reduz a barreira à criação de mercado e facilita a listagem de novos ativos.

Por sua vez, a liquidez nas Order Book DEX provém geralmente de criadores de mercado profissionais ou negociadores de alta frequência. Para manter profundidade de mercado, é necessário colocar ordens de forma contínua, exigindo maior atividade de liquidez.

Quando a liquidez é fraca, os livros de ordens podem apresentar spreads mais amplos e menor profundidade, enquanto os AMM conseguem manter operações básicas por via dos pools de liquidez. Porém, grandes operações nos AMM tendem a sofrer maior derrapagem devido à alteração da relação de ativos.

Porque é que os mercados de Futuros perpétuos preferem livros de ordens?

Os mercados de futuros perpétuos caracterizam-se por alta alavancagem, elevada frequência de negociação e rápidas variações de preços, exigindo descoberta de preços precisa e gestão de risco sólida.

Os modelos de livro de ordens oferecem maior controlo sobre as ordens e menor derrapagem comparativamente aos AMM, sendo por isso preferidos na negociação profissional de derivados. Além disso, os mercados de futuros perpétuos recorrem frequentemente a taxas de financiamento, motores de risco e sistemas de margem complexos, todos integrados de forma mais eficiente nas arquiteturas de livro de ordens.

Por este motivo, muitos protocolos de derivados on-chain — como o dYdX — optam por estruturas de livro de ordens em vez dos AMM tradicionais.

Quais os cenários de aplicação de Order Book DEX e AMM?

Os AMM são indicados para swaps à vista, negociação de ativos de cauda longa e fornecimento de liquidez de fácil acesso. Como não requerem criadores de mercado profissionais, os AMM conseguem lançar rapidamente mercados on-chain e foram amplamente adotados nas primeiras fases da DeFi.

As Order Book DEX são ideais para mercados de elevada liquidez, negociação de alta frequência e produtos complexos como futuros perpétuos. Para negociadores profissionais, a estrutura do livro de ordens proporciona uma experiência muito próxima dos mercados financeiros tradicionais.

Atualmente, não existe um modelo único de negociação na DeFi; cada protocolo adota a arquitetura que melhor serve os seus objetivos. Por isso, Order Book DEX e AMM funcionam como infraestruturas complementares, adaptadas a diferentes necessidades de mercado.

Tabela comparativa: Order Book DEX vs AMM

| Dimensão de comparação |

Order Book DEX |

AMM |

| Método de negociação |

Correspondência de ordens |

Swap em pool de liquidez |

| Formação de preços |

Orientada pelo mercado |

Precificação algorítmica |

| Fonte de liquidez |

Criadores de mercado e colocadores de ordens |

Fornecedores de liquidez |

| Desempenho da derrapagem |

Tipicamente inferior |

Pode ser elevada em grandes operações |

| Suporte para negociação de alta frequência |

Forte |

Limitado |

| Compatibilidade com futuros perpétuos |

Elevada |

Baixa |

| Limiar do utilizador |

Superior |

Inferior |

| Cenários comuns |

Derivados, negociação de alta frequência |

Swap à vista, ativos de cauda longa |

Resumo

Order Book DEX e AMM são os principais modelos de negociação no núcleo da DeFi. Os AMM reduziram as barreiras à negociação descentralizada e impulsionaram a expansão inicial da DeFi, enquanto as Order Book DEX proporcionam estruturas avançadas para futuros perpétuos e negociação de alta frequência.

À medida que as finanças on-chain evoluem, estes modelos tendem a combinar-se e a otimizar-se. Alguns protocolos experimentam sistemas híbridos de correspondência, enquanto outros reforçam o desempenho dos livros de ordens com application chains e infraestruturas de alta velocidade. O futuro da DeFi deverá ser marcado por uma multiplicidade de infraestruturas de negociação adaptadas a diferentes ativos e casos de uso, em vez de depender de um único modelo.

Perguntas frequentes

Porque são importantes os AMM na DeFi?

Os AMM eliminam barreiras à criação de mercado, permitindo negociar e fornecer liquidez on-chain sem necessidade de criadores de mercado profissionais.

Porque são os futuros perpétuos mais frequentemente negociados com livros de ordens?

Os livros de ordens oferecem maior controlo, derrapagem reduzida e gestão de risco avançada, sendo ideais para negociação de alta frequência.

Quais os riscos dos AMM?

Os AMM podem estar sujeitos a derrapagem, perda impermanente e falta de liquidez.

Que modelo de negociação utiliza o dYdX?

O dYdX utiliza principalmente o modelo de livro de ordens, e não a estrutura tradicional de pool de liquidez dos AMM.