Почему криптовалютный рынок продолжает снижаться, несмотря на регулярное снижение ставок Федеральной резервной системой?

Кратко

Последние падения на рынке связаны с временными макроэкономическими трудностями, неожиданным потрясением 11 октября и усилением конкуренции за капитал между фондовыми площадками США, Южной Кореи и Китая. В долгосрочной перспективе осторожная политика ФРС по снижению ставок и ограниченные вливания ликвидности не обеспечили достаточного спроса для противодействия продажам, вызванным постоянным выпуском новых криптоактивов и разлоком токенов. В результате общая капитализация крипторынка растет, но цены большинства токенов снижаются, создавая "медвежий рынок" для инвесторов на вторичных рынках.

В краткосрочной перспективе важно следить за сроками возобновления работы правительства США и датой окончания сокращения баланса ФРС (1 декабря, UTC). В долгосрочной — за темпами снижения ставок и конкуренцией между крипторынком и другими рискованными активами.

1. Рост капитализации крипторынка при смягчении ликвидности; избыток активов снижает цены

1. Долгосрочный рост капитализации крипторынка тесно коррелирует с глобальными рисковыми активами

Глобальные циклы ликвидности напрямую влияют на ключевые рисковые активы. Динамика общей капитализации крипторынка и фондового рынка США показывает выраженную долгосрочную корреляцию в изменениях стоимости.

График ниже отражает ситуацию за последний год:

Красная линия: Общая капитализация крипторынка

Зеленая линия: Капитализация альткоинов (без BTC и ETH)

Синяя линия: Индекс S&P 500

2024.11-2025.11 Совокупная, Total3 & SPX

Источник: TradingView

Основные выводы:

- Капитализация крипторынка росла быстрее, чем рынок акций США.

- Все три показателя обычно движутся синхронно, формируют дно и начинают новый рост, хотя "черный лебедь" 11 октября временно нарушил эту корреляцию (не рассматривается в статье).

2. Массовый выпуск активов увеличивает капитализацию альткоинов, но цены токенов падают

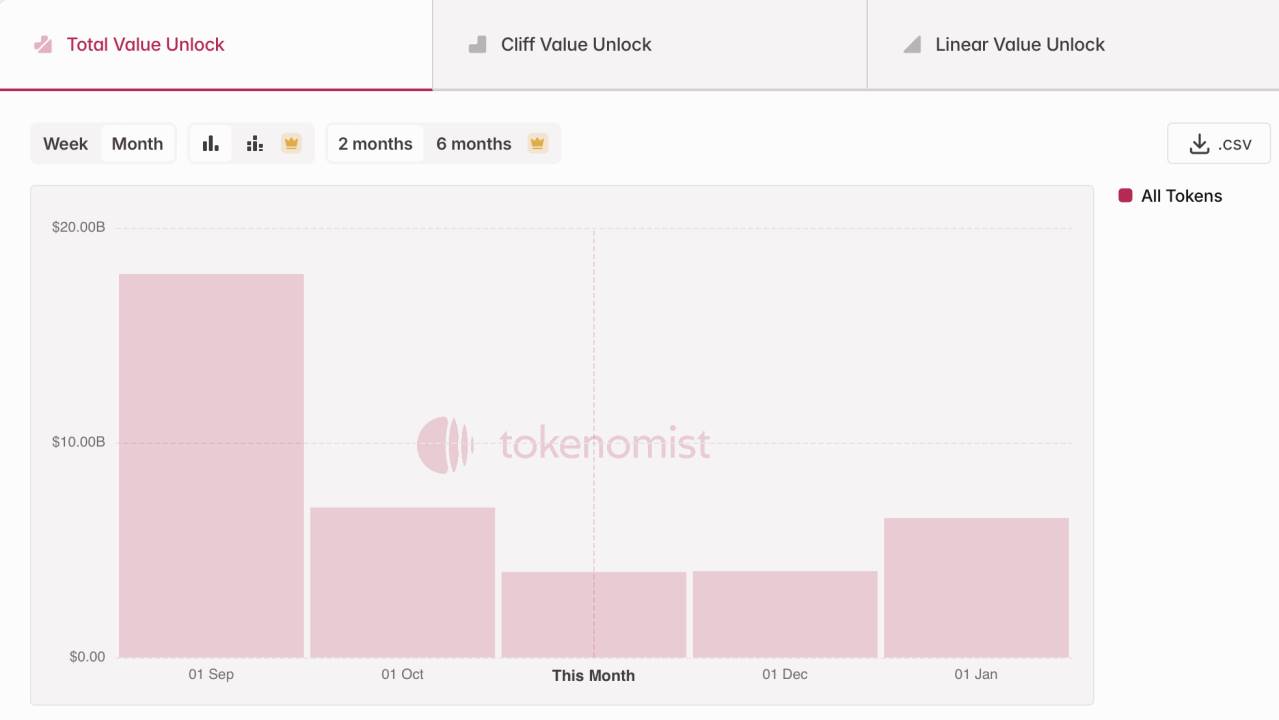

Рост рыночной капитализации не гарантирует прибыль инвесторам. За прошедший год запуск новых криптоактивов и массовый разлок токенов — особенно от проектов 2021–2023 годов на открытых блокчейнах, в DeFi и AI — оказывают устойчивое давление на рынок. По данным Tokenmist, за последние три месяца разлокировано токенов примерно на $30 млрд.

Около $30 млрд разлокировано токенов за три месяца

Источник: Tokenmist

Вывод: осторожное снижение ставок ФРС и ограниченные вливания ликвидности не обеспечили достаточного спроса для преодоления давления продаж, вызванного новыми выпусками и разлоком токенов. Это проявляется в росте общей капитализации рынка и снижении цен отдельных токенов, создавая "медвежий тренд" для инвесторов на вторичном рынке.

2. Краткосрочные макроэкономические факторы временно ухудшают ликвидность

В долгосрочной перспективе политика остается стимулирующей как с монетарной, так и фискальной стороны. Но краткосрочно — шатдаун правительства США и приток средств на TGA (Treasury General Account — счет казначейства США, на котором аккумулируются поступления от продажи облигаций и налогов для государственных расходов) без расходования — ограничивают фискальную ликвидность, а более низкие темпы снижения ставок ФРС усложняют монетарные условия. Продолжающаяся напряженность между США и Китаем также снижает глобальный аппетит к риску и влияет на рынки.

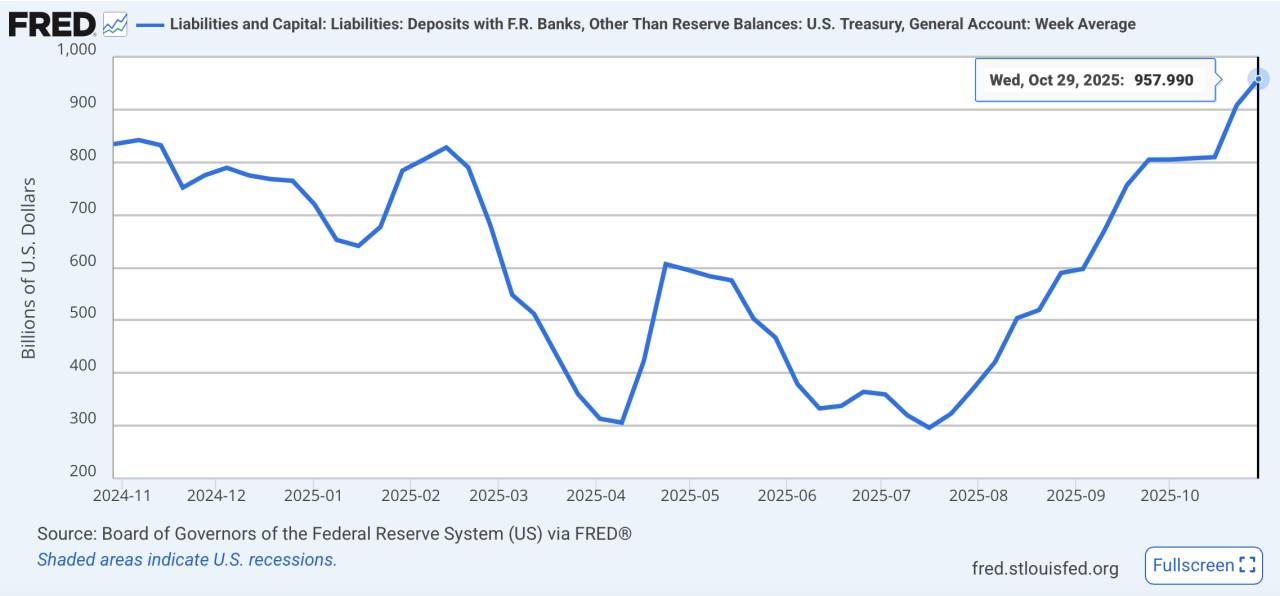

Рост баланса TGA означает, что фискальные средства "заморожены" и не поступают в экономику, что ограничивает краткосрочную ликвидность. Недавний шатдаун правительства усилил этот эффект.

1. Фискальная сторона: только приток на TGA блокирует ликвидность

Затяжные споры в конгрессе по бюджету и рекордный по длительности шатдаун привели к тому, что фискальные средства поступают, но не расходуются, временно ограничивая ликвидность. По состоянию на 29 октября 2025 г. (UTC) остаток на TGA составил 957,8 млрд долларов, а 4 ноября правительство США осуществило выпуск краткосрочных облигаций на 274 млрд долларов.

Остаток на TGA достиг годового максимума

Источник: FRED

2. Монетарная сторона: темпы снижения ставок ниже ожиданий

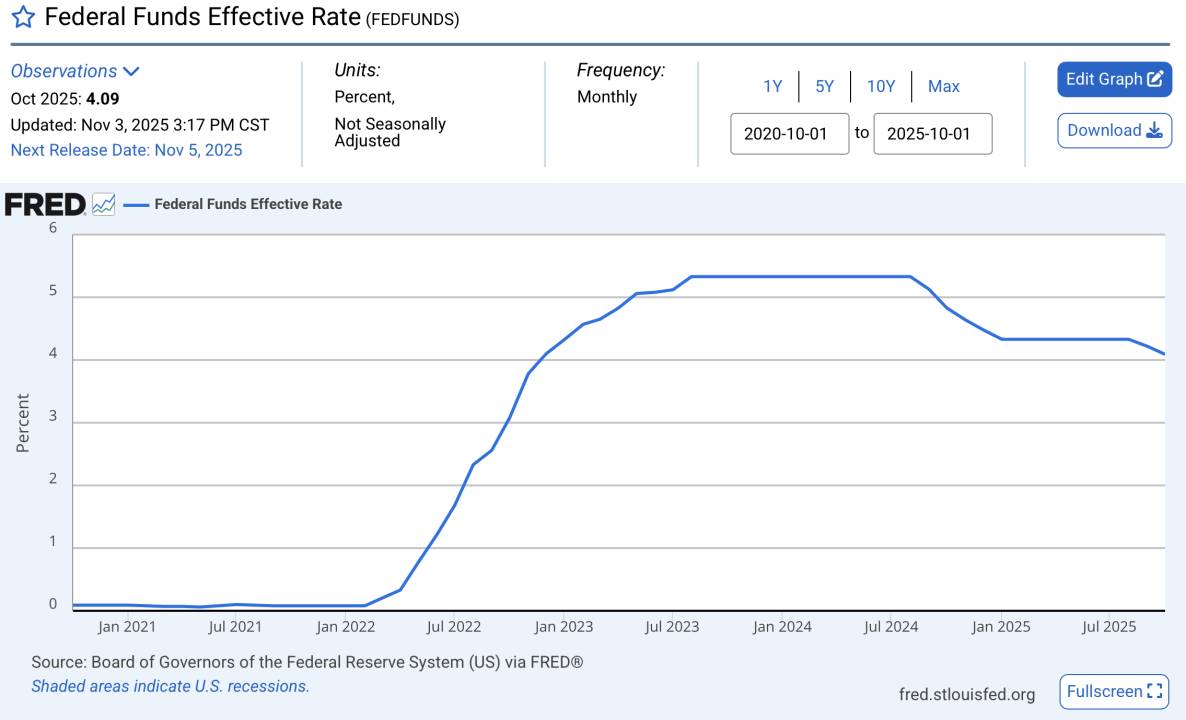

Хотя ФРС снижает ставки, темпы значительно ниже прогнозов рынка, и реальные ставки остаются высокими. Глава ФРС Пауэлл недавно не дал гарантий по снижению ставки в декабре на заседании Комитета по открытым рынкам ФРС (FOMC), что дополнительно ослабило доверие рынка. Осторожная политика по смягчению сигнализирует о рисках рецессии.

Ставки остаются на исторически высоком уровне

Источник: FRED

3. Напряженность между США и Китаем усиливает уход от риска, давит на цены рисковых активов

Недавние события — ограничения экспорта редкоземельных металлов из Китая и новые тарифы США — усилили антирисковые настроения. Индекс доллара США и индекс волатильности акций выросли, отражая рост глобального ухода от риска.

Индекс доллара стабильно растет

Источник: TradingView

Волатильность акций США резко выросла

Источник: TradingView

3. Ралли акций США, Китая и Южной Кореи привлекают рисковый капитал, вытесняя средства из крипто

Бычий рынок часто сравнивают с 2021 годом: тогда агрессивное количественное смягчение вызвало мощный приток ликвидности, но падение прибыли на акцию (EPS) из-за пандемии сделало акции непривлекательными, и избыточная ликвидность устремилась в крипто, вызвав исторический рост. За год капитализация крипторынка выросла с $300 млрд до более $3 трлн, альткоины обошли BTC, а множество небольших токенов выросли в сотни раз.

2020.11-2021.11 Совокупная, Total3 & SPX

Источник: TradingView

Сегодня наиболее влиятельные фондовые рынки — США, Китай и Южная Корея — растут. Акции США обновляют исторические максимумы благодаря росту AI; китайские A-акции превысили 4 000 пунктов, поддерживаемые политикой и ликвидностью; Южная Корея, благодаря восстановлению экспорта полупроводников, вывела индекс KOSPI почти на 70% роста с начала года, что делает его лидером среди крупных индексов в 2025 году.

Инвесторы все чаще размещают рисковый капитал в активах с большей предсказуемостью, что заметно сокращает ликвидность крипторынка.

Годовой рост акций: Южная Корея, США, Китай

Источник: TradingView

В перспективе, если глобальные рынки акций продолжат расти, а политика ФРС останется стимулирующей, крипто останется на "маргинальных" позициях — с ростом общей капитализации, но отставанием цен токенов из-за постоянных новых выпусков. В ближайшее время важно следить за сроками возобновления работы правительства США и датой окончания сокращения баланса ФРС (1 декабря, UTC) — возможными точками улучшения ликвидности.

Заявление:

- Статья перепечатана с ресурса [TechFlow]. Авторские права принадлежат [Yuuki]. По вопросам перепечатки обращайтесь в команду Gate Learn для оперативного урегулирования согласно действующим процедурам.

- Отказ от ответственности: мнения, выраженные в статье, принадлежат исключительно автору и не являются инвестиционной рекомендацией.

- Перевод на другие языки подготовлен командой Gate Learn. Если не указан источник Gate, копирование, распространение или воспроизведение переводов запрещено.

Пригласить больше голосов

Содержание

1. Капитализация криптовалютного рынка увеличивается благодаря улучшению условий ликвидности. Избыточное предложение активов продолжает оказывать давление на цены.

2. Краткосрочные индикаторы макроэкономической ликвидности временно отмечают сокращение.

3. Ралли на фондовых рынках США, Китая и Южной Кореи стимулируют приток рискового капитала, что приводит к оттоку капитала с криптовалютного рынка.

Похожие статьи

Альтсезон 2025: Поворот в рассказе и капитальная реструктуризация в атипичном бычьем рынке

Исследование Gate: Обзор рынка криптовалют на 2024 год и прогноз трендов на 2025 год

Все, что Вам нужно знать о торговле по количественным стратегиям

Исследование Gate: биткойн возвращается после преодоления отметки в $70 000, транзакции в блокчейне Solana опережают Ethereum

Исследование Gate: BTC превышает рубеж в 100 000 долларов, объем торгов криптовалютой в ноябре впервые превышает отметку в 10 триллионов долларов