Ліквідність — ключовий фактор життєздатності крипторинку

Ліквідність визначає кожен цикл криптовалют. Довгостроковий розвиток індустрії може забезпечувати технологічна адаптація, але саме рух капіталу впливає на ціни. Впродовж останніх місяців темп припливу капіталу сповільнюється. У всіх трьох каналах, які забезпечують надходження коштів у криптоекосистему — stablecoins, ETF і цифрові активні казначейства (DATs), — імпульс згасає, і ринок переходить у режим самофінансування, а не розширення.

Технологічне впровадження — це окремий компонент, але ліквідність дійсно рухає та визначає кожен цикл крипторинку. Це питання не тільки глибини ринку, а й доступності капіталу. Коли глобальна грошова маса зростає або реальні ставки знижуються, надлишкова ліквідність неминуче шукає ризик, і криптоактиви традиційно, особливо у циклі 2021 року, були серед головних бенефіціарів.

У попередніх циклах ліквідність надходила у цифрові активи переважно через емісію stablecoins — ключовий фіатний шлюз. Зі зростанням ринку три основні канали ліквідності стали визначати приплив нового капіталу в криптовалюту:

- Digital Asset Treasuries (DATs): токенізовані фонди та структуровані продукти дохідності, що поєднують традиційні активи з ончейн-ліквідністю.

- Stablecoins: ончейн-репрезентація фіатної ліквідності, яка є базовою заставою для кредитування та торговельної діяльності.

- ETF: традиційний фінансовий інструмент для пасивного та інституційного капіталу, що прагне отримати доступ до BTC та ETH.

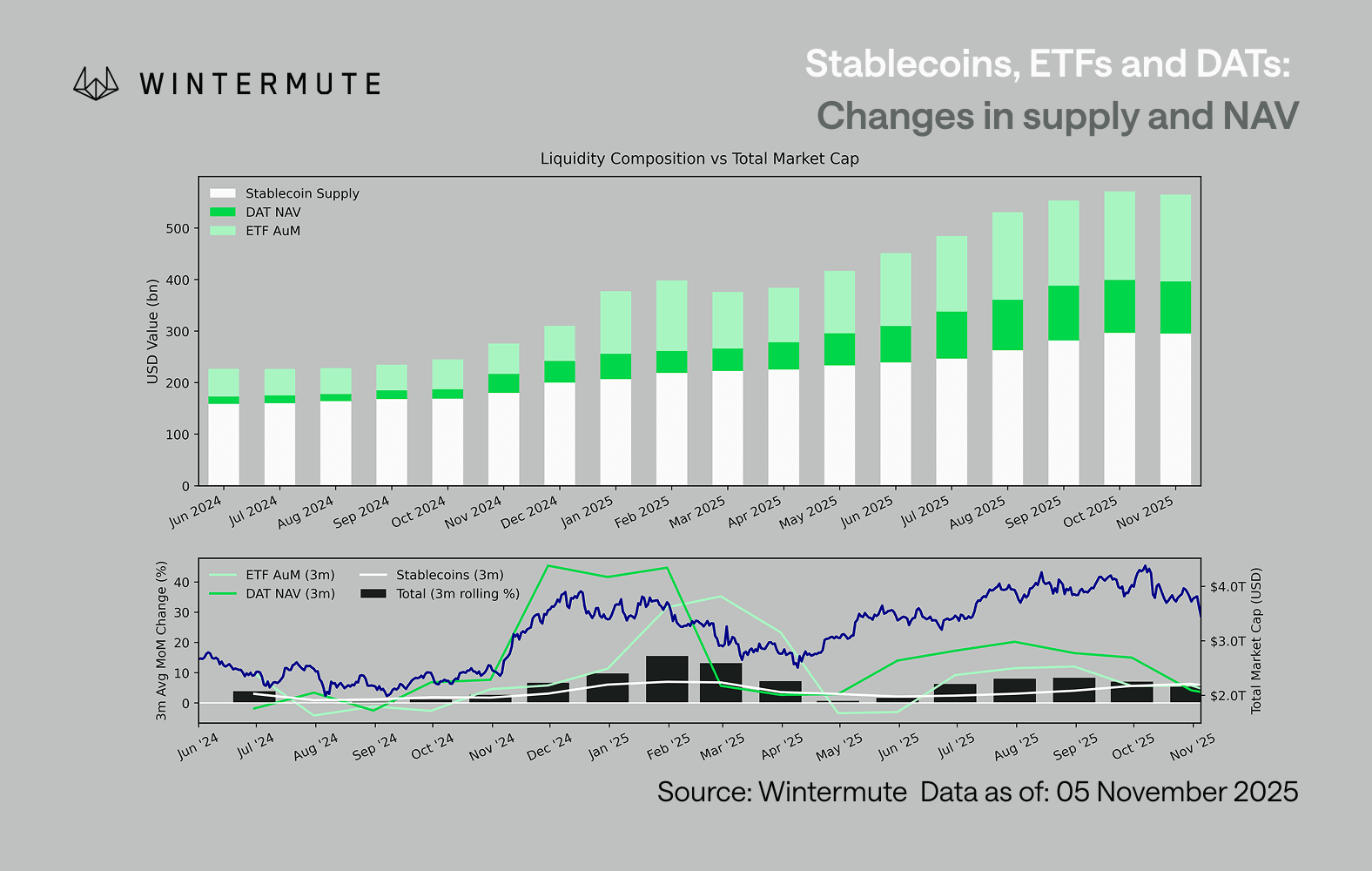

Сукупність ETF AUM, DAT NAV і емітованих stablecoins є репрезентативним індикатором загального припливу капіталу у цифрові активи. Графік нижче демонструє, як ці складові змінювалися протягом останніх вісімнадцяти місяців. Нижня панель показує, наскільки зміни цього агрегованого показника корелюють із загальною ринковою капіталізацією цифрових активів: коли припливи зростають, ціни реагують відповідно.

Основне спостереження — помітне уповільнення припливу DAT і ETF. Обидва канали були сильними у 4 кварталі 2024 року та 1 кварталі 2025 року, з короткочасним імпульсом на початку літа, але потім цей імпульс згас. Ліквідність (M2) більше не вливається в екосистему так само природно, як на початку року. З початку 2024 року сукупний обсяг DATs і ETF зріс приблизно з $40 млрд до $270 млрд, а stablecoins подвоїлися з ~$140 млрд до ~$290 млрд, що свідчить про стійке структурне зростання, але також про чітке уповільнення.

Це уповільнення важливе, оскільки кожен канал відображає різне джерело ліквідності. Stablecoins сигналізують про апетит до ризику серед крипто-спільноти, DATs — інституційний попит на дохідність, а ETF — загальні алокаційні тренди у сфері TradFi. Вирівнювання всіх трьох каналів означає загальний спад нових вкладень, а не просту ротацію між продуктами. Ліквідність не зникає, вона просто перерозподіляється всередині системи, не розширюючи її обсяги.

Дивлячись за межі криптовалютного ринку, ліквідність (M2) також не припиняє рости. Високі ставки SOFR створюють короткострокові обмеження, утримуючи готівкові кошти та ліквідність у казначейських облігаціях, але глобальний цикл пом’якшення триває, а QT у США офіційно завершено. Структурний фон залишається позитивним, та наразі ліквідність шукає інші прояви ризику, зокрема на фондовому ринку. При зменшенні зовнішніх припливів ринкова динаміка стає дедалі замкнутішою: капітал переміщується між основними та альтернативними секторами, а не надходить у вигляді нового чистого припливу, створюючи PVP-сценарій. Саме це пояснює, чому ралі були короткочасними, а ширина ринку зменшилася, навіть коли загальний AUM залишається стабільним. Волатильність тепер здебільшого спричиняють ліквідаційні каскади, а не тривалі тренди.

У перспективі, суттєве відновлення будь-якого з цих каналів ліквідності — нова емісія stablecoins, запуск ETF чи активізація DAT — стане сигналом повернення макро-ліквідності у цифрові активи. А доти криптовалюти залишаються у фазі самофінансування, де капітал лише циркулює, а не нарощується.

Відмова від відповідальності:

- Стаття передрукована з [wintermute]. Всі авторські права належать оригінальному автору [Jasper De Maere]. Якщо є заперечення щодо передруку, звертайтеся до команди Gate Learn, і питання буде оперативно розглянуто.

- Відмова від відповідальності: Погляди та оцінки, викладені у статті, є особистою позицією автора й не є інвестиційною рекомендацією.

- Переклади статті іншими мовами виконуються командою Gate Learn. Якщо не зазначено інше, копіювання, поширення чи плагіат перекладених матеріалів заборонено.

Поділіться

Пов’язані статті

Що таке Coti? Все, що вам потрібно знати про COTI

Все, що вам потрібно знати про Blockchain

Що таке Стейблкойн?

Що таке Gate Pay?

Що таке BNB?