Стейблкоїни відкривають нову епоху — «еру нарахування відсотків»: комплексний огляд стейблкоїнів із прибутковістю

Чи звертали ви увагу, що деякі платформи зараз пропонують річну дохідність 12% на депозити в USDC?

Це не просто рекламний хід. Раніше власники стейблкоїнів фактично були «вкладниками без відсотків». Коли користувачі не отримували відсотків, емітенти вкладали нерухомі кошти у безризикові інструменти — такі як облігації США та комерційні папери, отримуючи значний прибуток. Саме так уже тривалий час працюють моделі основних стейблкоїнів, таких як USDT/Tether і USDC/Circle.

Тепер частину доходу, який залишався у емітентів, починають передавати користувачам. Окрім конкуренції між провайдерами USDC за відсотковими ставками, дедалі більше стейблкоїнів нового покоління долають «бар’єр дохідності», дозволяючи власникам токенів напряму отримувати відсотки із забезпечених активів. Це не лише змінює логіку цінності стейблкоїнів, а й може стати поштовхом для нового етапу розвитку RWA та Web3.

I. Що являють собою стейблкоїни з дохідністю?

Такі стейблкоїни побудовані так, що базові активи приносять дохід, і цей дохід — зазвичай із казначейських облігацій США, RWA або on-chain механізмів — розподіляється напряму між власниками токенів. Це докорінно відрізняється від класичних USDT чи USDC: там весь дохід отримує емітент, а власники мають лише стабільність доларового еквівалента.

Стейблкоїни з дохідністю дозволяють інвестувати пасивно, просто утримуючи токен. Фактично це перерозподіл відсоткового доходу з облігацій, який раніше отримували виключно емітенти — як-от Tether/USDT. Ось приклад:

Коли Tether емітує USDT, криптовалюта користувачів конвертується у долари — емісія $10 млрд USDT означає, що користувачі депонували $10 млрд у Tether, отримавши рівнозначну кількість USDT.

Після залучення $10 млрд Tether не сплачує користувачам відсотки. Він фактично безкоштовно отримує реальні долари, інвестує їх у казначейські облігації США і отримує безризиковий відсотковий дохід.

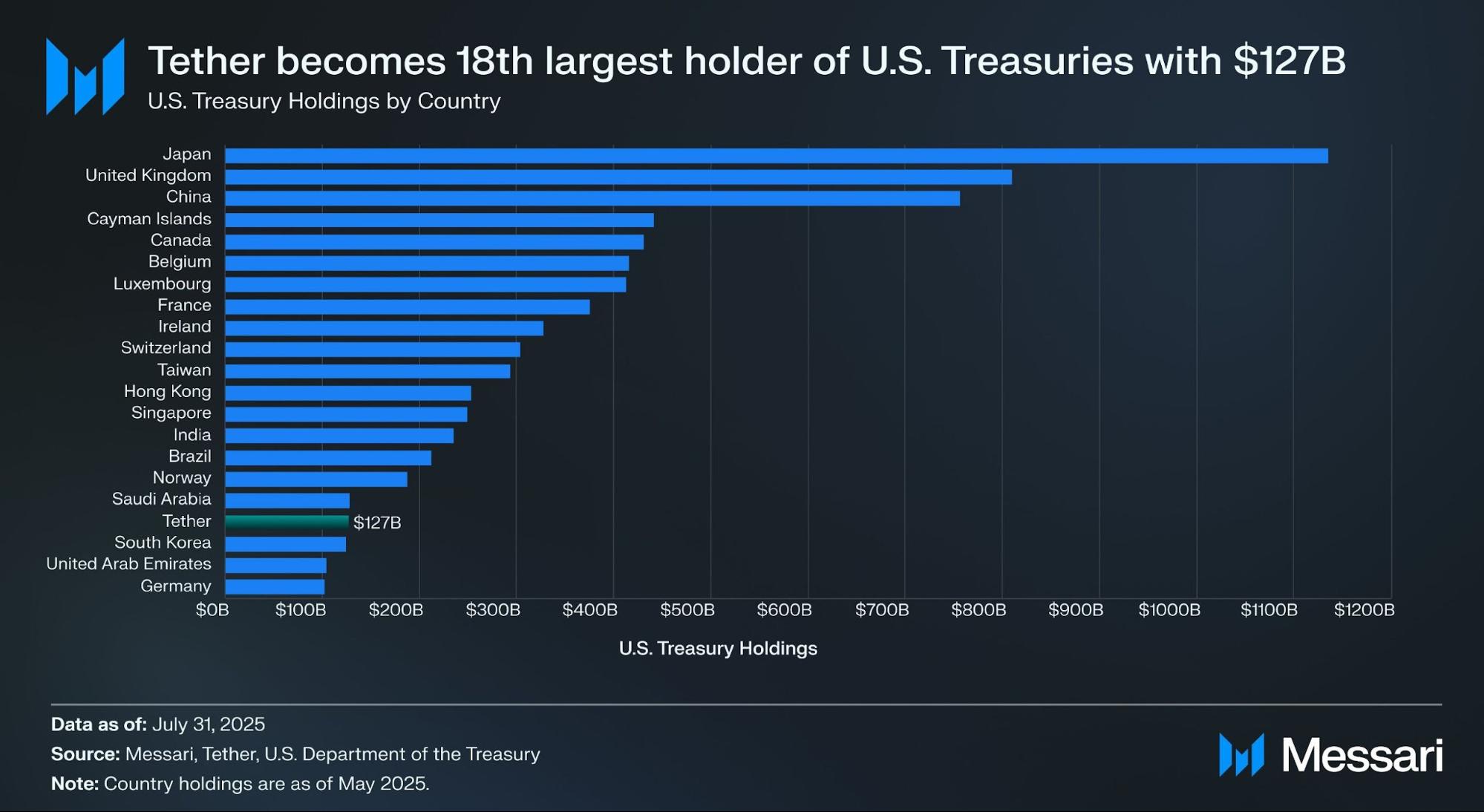

Джерело: Messari

За підсумками звіту Tether за II квартал, компанія напряму володіє понад $157 млрд у державних цінних паперах США (з них $105,5 млрд — напряму, $21,3 млрд — опосередковано), що ставить її серед найбільших тримачів казначейських облігацій у світі. За даними Messari, станом на 31 липня 2025 року Tether випередила Південну Корею і стала 18-ю у списку найбільших держателів облігацій США.

Навіть при річній дохідності 4% Tether заробляє близько $6 млрд на відсотках за рік (близько $700 млн щокварталу). Операційний прибуток за II квартал — $4,9 млрд — лише підтверджує успішність бізнес-моделі.

imToken, усвідомлюючи, що стейблкоїни вже мають різні сценарії використання залежно від потреб, пропонує власну класифікацію, розділяючи стейблкоїни на підкатегорії для детального аналізу (див.: Stablecoin Worldview: How to Build a User-Centric Stablecoin Classification Framework?).

За класифікацією imToken стейблкоїни з дохідністю — окрема підкатегорія, що забезпечує регулярний прибуток для власників. Вона поділяється на два основні типи:

- Нативні стейблкоїни з дохідністю: достатньо просто володіти токеном, щоб автоматично отримувати відсотки — аналог банківського збереження. Сам токен є інструментом із дохідністю, наприклад USDe або USDS.

- Стейблкоїни з офіційними механізмами дохідності: такі токени не приносять відсотків автоматично, але емітент або протокол забезпечує офіційний канал для отримання доходу. Користувачу потрібно виконати додаткові дії — внести токени у депозитний протокол (як DAI з DSR), застейкати чи обміняти на токен-доказ дохідності — як у випадку DAI та схожих активів.

Якщо 2020–2024 — це «період розширення» для стейблкоїнів, то із 2025 року починається «період дивідендів». Баланс між комплаєнсом, дохідністю і ліквідністю може зробити стейблкоїни з дохідністю наступним трильйонним сегментом ринку.

Джерело: imToken Web (web.token.im) — стейблкоїни з дохідністю

II. Лідируючі проекти стейблкоїнів із дохідністю

Фактично, більшість стейблкоїнів із дохідністю пов’язані з токенізацією казначейських облігацій США: on-chain токени користувачів забезпечені облігаціями у кастоді. Це гарантує низький ризик, відсотковий дохід і високу ліквідність, а також дозволяє інтеграцію з DeFi для продуктів на основі кредитування, левериджу тощо.

Окрім MakerDAO та Frax Finance, активно розвиваються нові протоколи — Ethena (USDe) і Ondo Finance, формуючи різноманітний ринок від протокольних рішень до гібридних CeDeFi-моделей.

Ethena – USDe

Стейблкоїни з дохідністю зробили USDe від Ethena одним із лідерів: нещодавно його обіг вперше перевищив $10 млрд.

На момент підготовки матеріалу на сайті Ethena Labs зазначена річна відсоткова ставка USDe — 9,31%, а раніше вона сягала понад 30%. Ключові джерела доходу:

- Дохідність від стейкінгу ETH LSD (liquid staking derivative)

- Дохідність із funding rate під час дельта-нейтральних позицій на безстрокових ф’ючерсах

Відсотки по стейкінгу — стабільно близько 4%, а доходи від дельта-нейтральних позицій змінюються ринком. Тому річна дохідність USDe залежить від фінансових рейтів та ринкових настроїв.

Джерело: Ethena

Ondo Finance – USDY

Ondo Finance — провідний гравець сегмента RWA, спеціалізується на перенесенні класичних інструментів фіксованого прибутку у блокчейн-середовище.

USD Yield (USDY) — токенізований борговий розпис під заставу короткострокових казначейських облігацій США та депозитів на вимогу. Як пред’явницький інструмент, USDY дозволяє отримувати дохід без проходження ідентифікації.

USDY відкриває інвесторам доступ до прибутковості облігацій, а також дає гнучкість токенізації. Його можна інтегрувати з DeFi — кредитуванням, стейкінгом тощо, підвищуючи прибутковість. Це яскравий приклад блокчейн-еквівалента фонду грошового ринку.

PayPal – PYUSD

PYUSD від PayPal, що вийшов у 2023 році, спочатку позиціонувався як платіжний compliant-стейблкоїн, емітований Paxos і забезпечений депозитами та короткостроковими облігаціями США у співвідношенні 1:1.

З 2025 року PayPal тестує механізм розподілу відсотків для PYUSD — у партнерстві з банками-кастодіанами та інвестиційними казначейськими рахунками, надаючи власникам токенів частину доходу (з облігацій та кеш-еквівалентів). Це дозволяє поєднати платіжну функцію з генеруванням доходу.

MakerDAO – EDSR/USDS

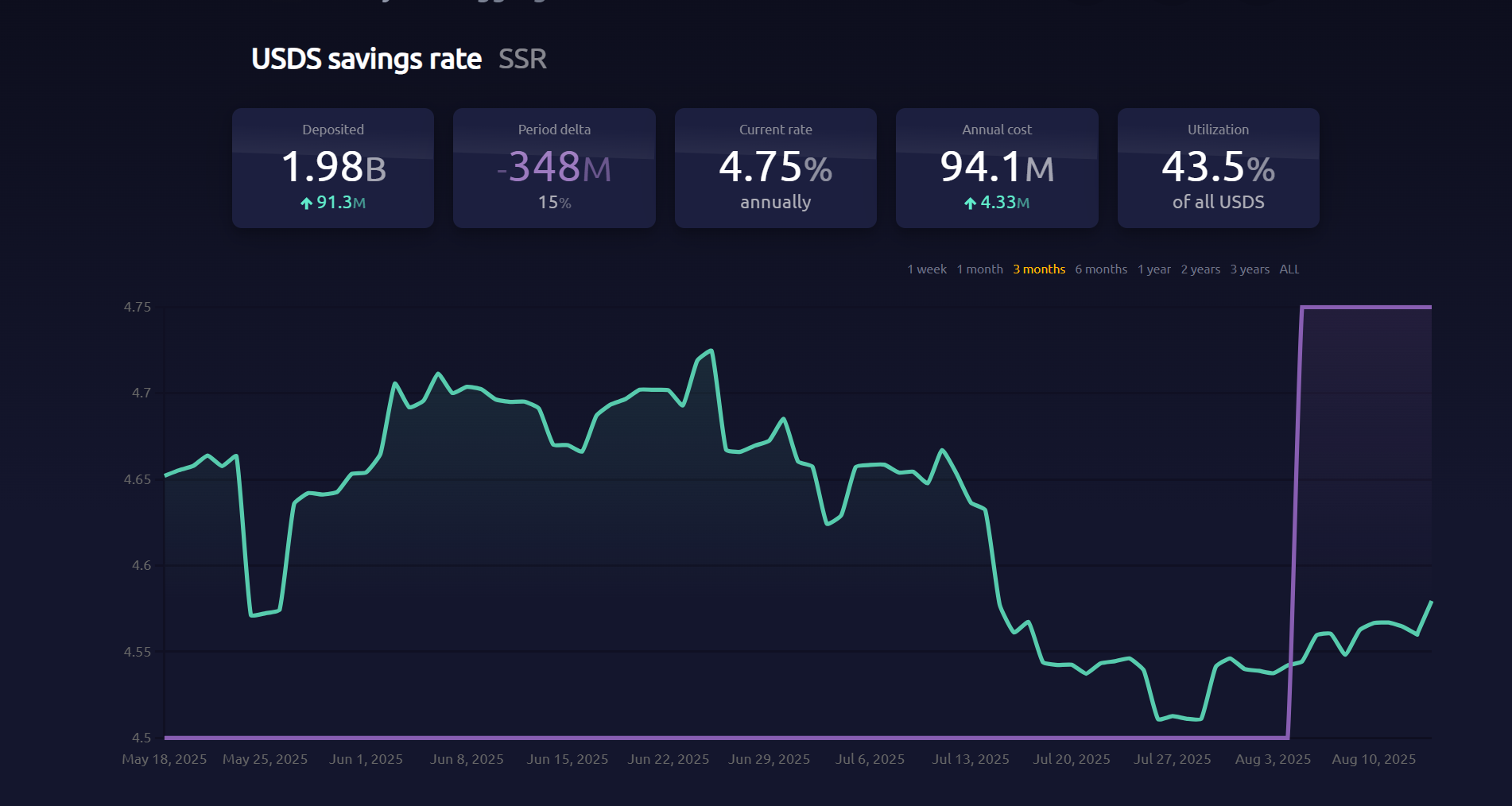

MakerDAO — лідер серед децентралізованих стейблкоїнів. USDS (еволюція DAI Savings Rate, DSR) дозволяє користувачам вносити токени в протокол і автоматично отримувати дохід із казначейських облігацій, без додаткових дій.

Поточна ставка DSR — 4,75%, понад 2 млрд токенів на депозиті. Ребрендинг MakerDAO із DSR на USDS свідчить про зміну позиціонування — від DeFi-стейблкоїна до платформи розподілу доходу на базі RWA.

Джерело: makerburn

Frax Finance – sFRAX

Frax Finance прагне інтеграції з Федеральною резервною системою США, подавши заявку на Fed master account. Vault sFRAX працює із прибутковістю казначейських облігацій: Frax співпрацює з Lead Bank у Канзас-Сіті, купує облігації через брокери, оптимізує дохід відповідно до ставок Fed.

На момент підготовки матеріалу загальна сума staking sFRAX перевищує 60 млн токенів, а поточна річна ставка — близько 4,8%.

Джерело: Frax Finance

Не всі проекти стейблкоїнів із дохідністю виявилися сталими. Зокрема, проект USDM вже заявив про ліквідацію: емісія припинена назавжди, залишилися лише обмежені погашення.

Загалом більшість стейблкоїнів із дохідністю забезпечені короткостроковими облігаціями США та repo-угодами, пропонують ринкову ставку 4–5%, що відповідає актуальним показникам казначейських облігацій. Із зростанням участі CeFi-компаній, регульованих кастодіанів та DeFi-протоколів ці активи дедалі більше впливають на ринок стейблкоїнів.

III. Як слід оцінювати підвищення дохідності у стейблкоїнах?

Як видно з попереднього, стійка дохідність стейблкоїнів із доходом напряму залежить від професійного управління забезпеченими активами. Більшість прибутку отримується з дуже низькоризикових, стабільних джерел — казначейські облігації США та інші RWA.

З погляду ризику, власники казначейських облігацій майже не поступаються власникам доларів США, але облігації дають річний процент 4% і більше. У періоди підвищених ставок протоколи інвестують у облігації, віднімають операційні витрати і передають частину відсотків власникам токенів. Це створює замкнену екосистему між прибутком від облігацій та поширенням стейблкоїнів.

Володіння стейблкоїном — це підтвердження права на частину дохідності казначейських облігацій. Коли облігації дають понад 4% річних, забезпечені ними стейблкоїни пропонують відсоткові ставки на рівні 4–5%.

Модель «hold-to-earn» є надзвичайно привабливою: роздрібні користувачі активізують нерухомі кошти, DeFi-протоколи отримують якісну заставу для кредитування та деривативних продуктів, а інституційні інвестори розміщують капітал on-chain у прозорих та комплаєнсних структурах із мінімальними витратами.

Стейблкоїни з дохідністю мають потенціал стати наймасштабнішою та найзручнішою формою застосування RWA. Крипторинок активно розвиває сегмент RWA-фінансових інструментів з фіксованим доходом і стейблкоїнів, забезпечених казначейськими облігаціями. Від нативних on-chain протоколів і платіжних гігантів до нових учасників із підтримкою Волл-стріт — конкуренція вже формує нову екосистему.

Незалежно від майбутніх ставок казначейських облігацій, нинішній бум стейблкоїнів із доходом на хвилі високих відсотків змінив суть стейблкоїнів — від «доларового еквівалента» до «дивіденду».

У перспективі цей переломний період стане не лише етапом для стейблкоїнів, а й історичною подією для інтеграції криптовалют і традиційних фінансів.

Застереження:

- Матеріал перепубліковано з [TechFlow], авторські права належать [imToken]. Якщо маєте питання щодо перепублікації, звертайтеся до команди Gate Learn. Ми оперативно розглянемо ваш запит відповідно до політики.

- Застереження: думки та оцінки у статті є особистою позицією автора і не є інвестиційною порадою.

- Інші мовні версії перекладені командою Gate Learn. Заборонено відтворення, розповсюдження чи копіювання без коректного посилання на Gate.

Поділіться

Контент

Пов’язані статті

Детальний опис Yala: створення модульного агрегатора доходності DeFi з $YU стейблкоїном як посередником

Що таке Стейблкойн?

Долар на Інтернет-цінність - Звіт 2025 року про ринкову економіку USDC

USDC та майбутнє долара

Що таке звичайне?