Настала епоха "IPO" для Bitcoin: бокова динаміка — це не завершення, а старт етапу накопичення.

Тривала консолідація ціни Bitcoin свідчить про настання його «моменту IPO». Чому це знаменує нову епоху зі зростанням розподілу активів? Нижче подано обґрунтування.

У своїй нещодавній публікації Джорді Віссер порушує важливе питання: попри безперервний потік позитивних новин — суттєві припливи до ETF, значні регуляторні зміни та зростання інституційного інтересу — торгівля Bitcoin залишається обмеженою вузьким діапазоном.

Віссер стверджує, що Bitcoin проходить «тиху IPO», перетворюючись із «фантазії» на «успішний масовий проєкт». Зазвичай на цьому етапі акції консолідуються від 6 до 18 місяців перед відновленням висхідного тренду.

Для прикладу — Facebook (нині Meta). 12 травня 2012 року Facebook стартував на біржі за $38 за акцію. Протягом понад року ціна акцій коливалася та знижувалася, не перевищуючи рівень IPO 15 місяців. Google та інші провідні технологічні стартапи демонстрували схожі сценарії на старті публічних торгів.

Він підкреслює, що консолідація ціни не є ознакою проблем із самим активом. Така динаміка часто відображає бажання засновників і перших співробітників «зафіксувати прибуток». Ті, хто ризикував на старті й отримав надприбутки, прагнуть конвертувати здобутки. Процес внутрішніх продажів і накопичення інституціями триває певний час — лише після досягнення балансу у структурі власності ціни повертаються до зростання.

Він вказує на очевидні паралелі із поточною ситуацією Bitcoin. Ранні інвестори — хто заходив по $1, $10, $100 чи $1 000 — нині володіють статками на покоління вперед. Bitcoin «став мейнстрімом» — ETF представлені на NYSE, великі корпорації використовують його як резерв, залучаються державні фонди — і це дає першим інвесторам змогу фіксувати прибутки.

Це є підставою для святкування — їхня терплячість винагороджена. П’ять років тому продаж $1 млрд у Bitcoin міг би суттєво вплинути на ринок; сьогодні, завдяки більшому розмаїттю покупців і обсягу торгів, ринок здатен поглинати великі транзакції без надмірних коливань.

Варто враховувати, що трактування ончейн-даних щодо «хто продає» різняться, тому аналіз Віссера — лише один із чинників, що впливають на ринкову динаміку. Однак цей чинник є визначальним і заслуговує на ретельну увагу з огляду на його можливий вплив на майбутній ринок.

Ось два головних висновки, які зроблено із цієї статті.

Висновок 1: Довгострокові перспективи Bitcoin надзвичайно оптимістичні

Чимало криптоінвесторів розчаровано реагують на публікацію Віссера: «Ранні власники продають Bitcoin інституціям — може, вони знають щось, чого ми не знаємо?»

Таке трактування абсолютно хибне.

Вихід ранніх інвесторів не означає завершення існування активу — це старт нового етапу.

Знову звернемося до Facebook. Хоча його акції рік після IPO торгувалися нижче $38, сьогодні вони коштують $637 — приріст 1 576% від ціни IPO. Можливість інвестувати у Facebook по $38 у 2012 році забезпечила б значний дохід.

Звісно, інвестиції у Series A дали б вищу віддачу, але й ризик був би суттєво більшим, ніж після IPO.

Bitcoin перебуває у схожій фазі. Хоча стрибкових річних прибутків більше не буде, після завершення етапу масового розподілу потенціал зростання залишається значним. Звіт Bitwise Bitcoin Long-Term Capital Market Assumptions прогнозує $1,3 млн за монету до 2035 року — і це консервативна оцінка.

Важлива відмінність: після IPO компанії мають розвиватися, щоб підтримувати ціну — Facebook не міг вирости з $38 до $637 миттєво, не маючи відповідних доходів і прибутків, і був змушений розширюватися та впроваджувати інновації, що пов’язано із ризиками.

Bitcoin унікальний — коли ранні власники завершать продажі, йому не потрібно «робити щось додаткове». Для переходу від капіталізації $2,5 трлн до $25 трлн (як у золота) йому потрібне тільки «широке прийняття».

Це не станеться миттєво, але цикл зростання Bitcoin може бути швидшим, ніж у Facebook.

У довгостроковій перспективі консолідація ціни Bitcoin — це «золота можливість». Нинішня ситуація є оптимальною для накопичення перед майбутнім зростанням.

Висновок 2: Епоха 1% розподілу Bitcoin завершилася

Як наголошує Віссер, компанії після IPO менш ризиковані, ніж стартапи — їхня власність більш диверсифікована, регуляторний контроль жорсткіший, а можливості диверсифікації ширші. Інвестувати у Facebook після IPO значно безпечніше, ніж вкладати у стартап з Силіконової долини, заснований випускниками коледжу у будинку для вечірок.

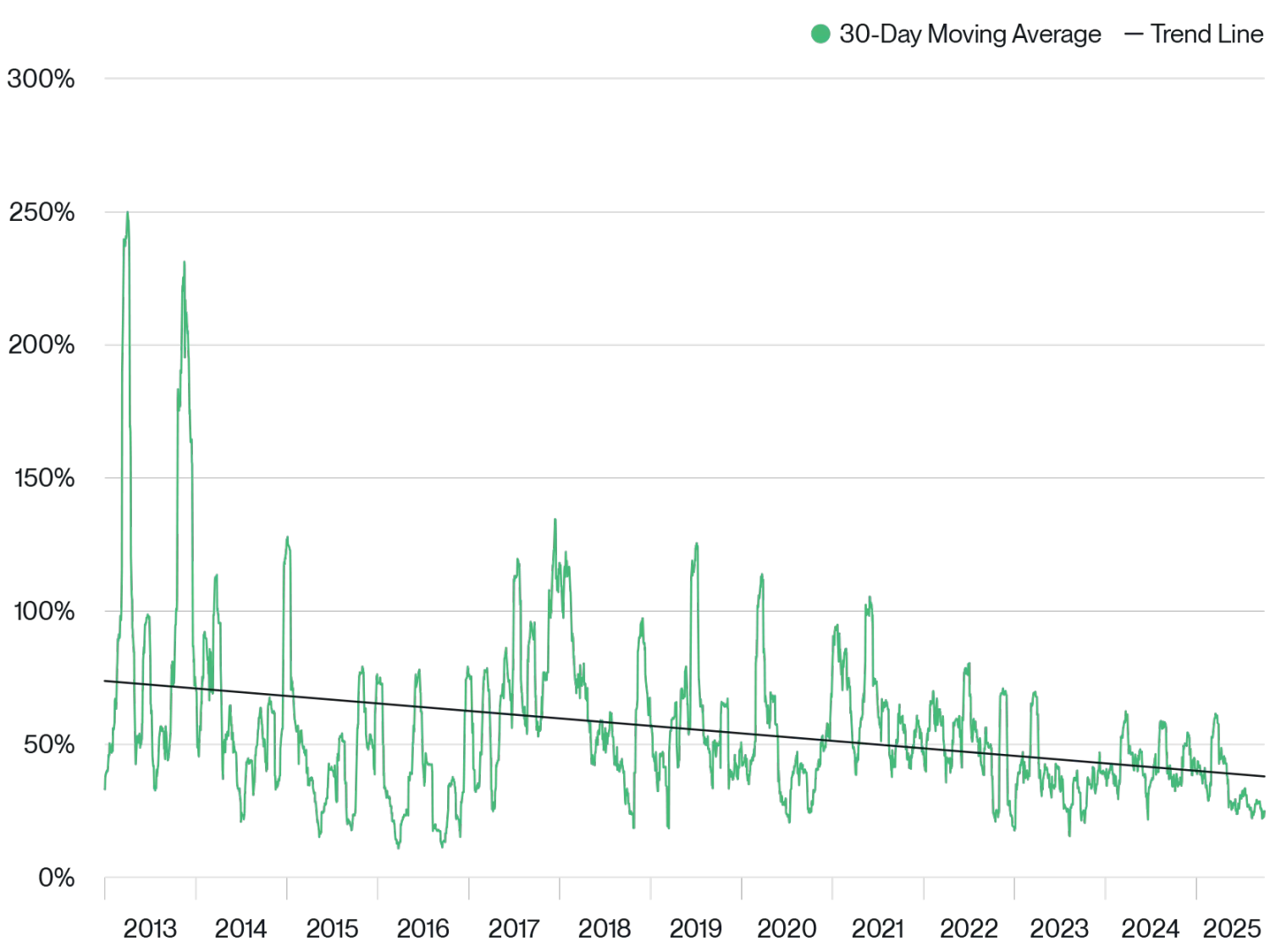

Bitcoin на аналогічному етапі. Власники змінюються з «ранніх ентузіастів» на «інституційних інвесторів», технологія стала зрілою, Bitcoin більше не має екзистенційних ризиків. Це вже сформований клас активів, що видно й по волатильності — після запуску ETF у січні 2024 року волатильність помітно знизилася.

Історична волатильність ціни Bitcoin

Джерело: Bitwise Asset Management. Період: 01 січня 2013 року – 30 вересня 2025 року.

Цей перехід дає інвесторам головне розуміння: у майбутньому прибутки від Bitcoin можуть трохи знизитися, проте волатильність значно спаде. Як розподілювач активів, я не продаю — навпаки, очікуючи, що Bitcoin стане одним із найефективніших світових активів у наступному десятилітті, я збільшую свою позицію.

Простіше кажучи, нижча волатильність означає: «тримати більшу частку — менш ризиковано».

Стаття Віссера підтверджує явну тенденцію: за останні місяці Bitwise провела сотні зустрічей із радниками, інституціями та професійними інвесторами, і спостерігається чіткий зсув — епоха 1% розподілу Bitcoin завершилася. Все більше інвесторів визначають 5% як новий базовий рівень.

Bitcoin переживає свій «момент IPO». Якщо історія повторюється, нарощування позиції — оптимальний спосіб прийняти нову епоху.

Застереження:

- Матеріал відтворено з [Foresight News] із збереженням авторських прав за оригінальним автором [Matt Hougan, Bitwise Chief Investment Officer]. Для питань щодо повторного використання звертайтеся до команди Gate Learn для оперативного вирішення.

- Застереження: Викладені у статті погляди та судження є особистою думкою автора і не є інвестиційною порадою.

- Інші мовні версії цієї статті перекладені командою Gate Learn. Заборонено копіювання, поширення або використання перекладу без зазначення джерела Gate.

Поділіться

Контент

Пов’язані статті

Детальний опис Yala: створення модульного агрегатора доходності DeFi з $YU стейблкоїном як посередником

Від випуску активів до масштабованості BTC: еволюція та виклики

Що таке майнінг BTC?

Що таке Bitcoin?

Що таке крипто-наративи? Топ-наративи на 2025 рік (оновлено)