Чому ринок криптовалют і далі демонструє спад, хоча Федеральна резервна система безперервно знижує процентні ставки?

Коротко

Останнє падіння ринку спричинене тимчасовими макроекономічними викликами, неочікуваними ринковими потрясіннями 11 жовтня та загостренням конкуренції за капітал між фондовими ринками США, Південної Кореї та Китаю. У довгостроковій перспективі обережна та помірна політика ФРС щодо зниження ставок і ліквідності не забезпечила достатнього попиту на купівлю, щоб протидіяти тиску на продаж з боку постійного випуску нових криптоактивів і розблокування токенів. Таке співвідношення призводить до зростання загальної капіталізації крипторинку, але водночас більшість токенів дешевшають, залишаючи інвесторів вторинного ринку в умовах ведмежого ринку.

У короткостроковій перспективі варто відстежувати дату відновлення роботи уряду США та дату завершення скорочення балансу ФРС (1 грудня, UTC). У довгостроковій — динаміку зниження ставок і конкуренцію за капітал між крипторинком і ринками інших ризикових активів.

1. Зростання капіталізації крипторинку супроводжується пом’якшенням ліквідності, але надмірна пропозиція активів тисне на ціни

1. Динаміка капіталізації крипторинку тісно корелює з глобальними ризиковими активами у довгостроковому періоді

Глобальні цикли ліквідності прямо впливають на ключові ризикові активи. Порівняння сумарної капіталізації крипторинку з капіталізацією фондового ринку США демонструє стійку довгострокову кореляцію у динаміці зростання та падіння.

Нижче представлено графік за останній рік:

Червона лінія: Загальна капіталізація крипторинку

Зелена лінія: Капіталізація ринку альткоїнів (без урахування BTC та ETH)

Синя лінія: Динаміка індексу S&P 500

2024.11-2025.11 Total, Total3 & SPX

Джерело: TradingView

Ключові тези:

- Капіталізація крипторинку випереджає динаміку акцій США.

- Усі три показники зазвичай рухаються синхронно: досягають дна і починають новий ріст — хоча «чорний лебідь» 11 жовтня тимчасово порушив цю синхронність (ця подія тут не аналізується).

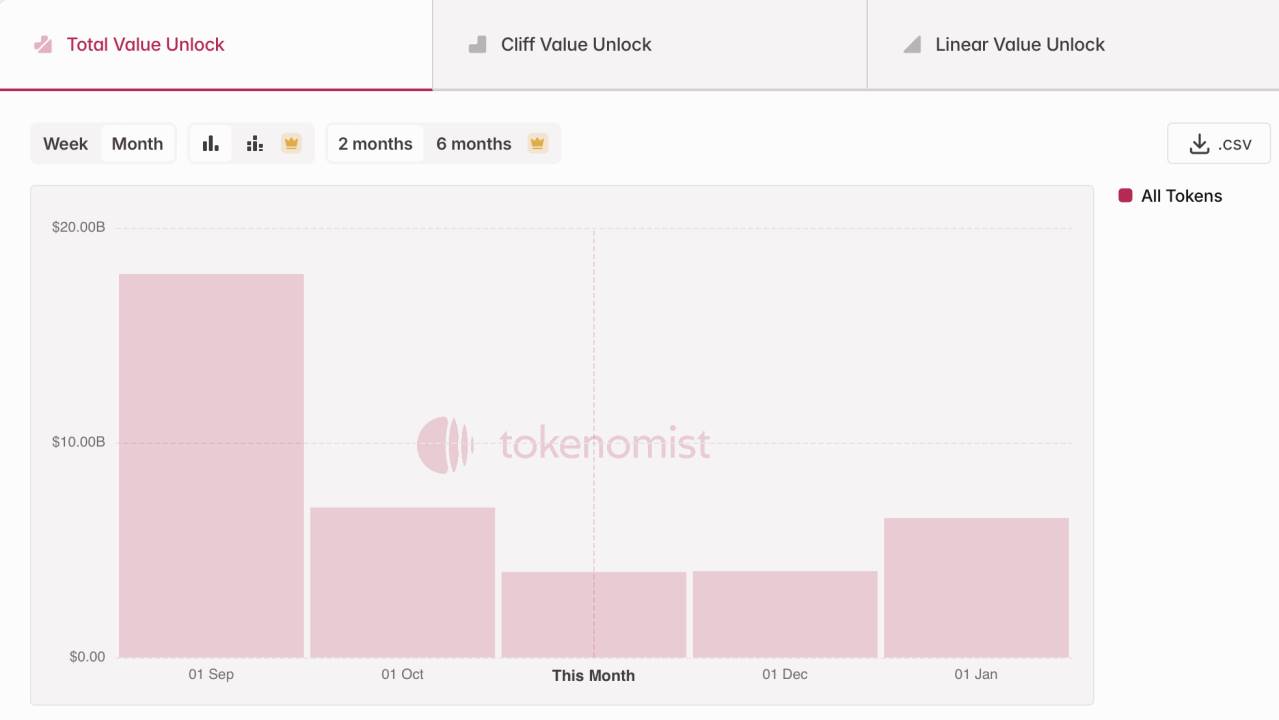

2. Масовий випуск активів піднімає капіталізацію ринку альткоїнів, але ціни токенів падають

Зростання капіталізації не означає прибутковості для інвесторів. Протягом останнього року масовий запуск нових криптоактивів і пікові розблокування токенів — особливо проектів циклу 2021–2023 у публічних блокчейнах, DeFi та AI — постійно тиснули на продаж. За даними Tokenmist, за три місяці розблоковано токенів на суму близько 30 млрд доларів США.

Близько 30 млрд доларів США розблоковано за останні три місяці

Джерело: Tokenmist

Підсумок: обережна й помірна політика ФРС щодо ставок і ліквідності не створила достатнього попиту на купівлю, щоб протидіяти продажам нових активів і розблокованих токенів. Це виражається у зростанні загальної капіталізації ринку при одночасному зниженні цін окремих токенів і формує ведмежі умови для інвесторів на вторинному ринку.

2. Короткострокова макроліквідність стикається з тимчасовими викликами

У довгостроковій перспективі політика залишається історично м’якою як у монетарному, так і у фіскальному плані. Водночас у короткостроковій перспективі призупинка роботи уряду США та накопичення коштів на основному рахунку казначейства (TGA) без видатків ускладнюють ліквідність бюджету, а повільний темп зниження ставок ФРС — монетарну. Триваюча напруга між США та Китаєм також знижує глобальний попит на ризикові активи і впливає на ринки.

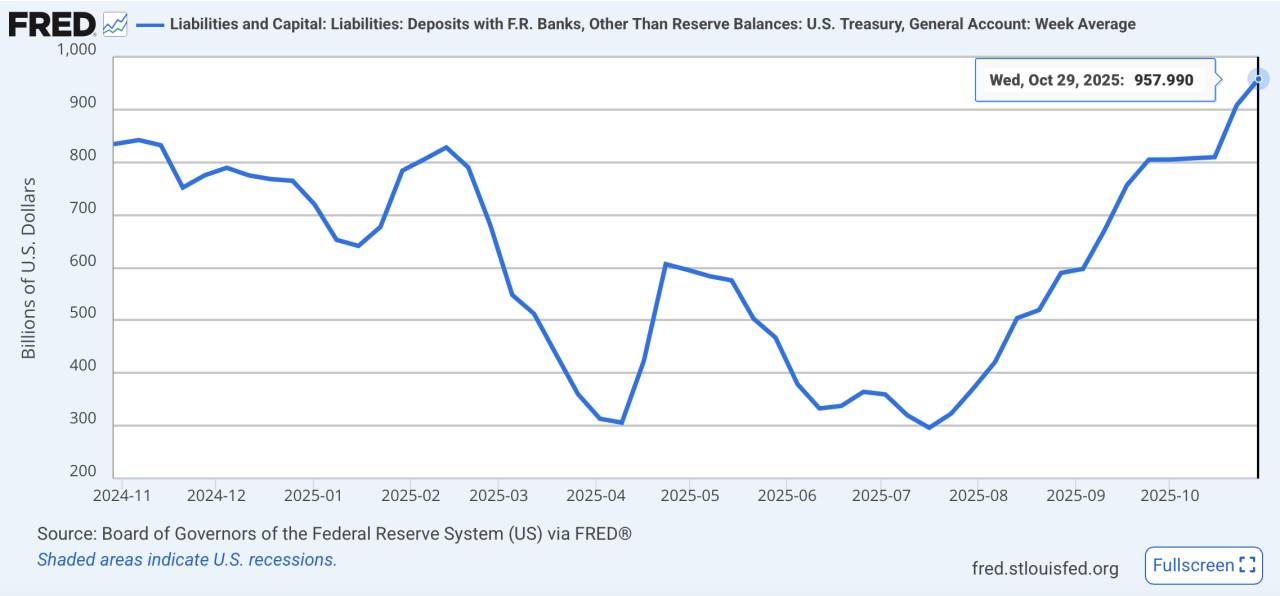

TGA (Treasury General Account) — це рахунок казначейства США, на який надходять кошти від розміщення облігацій та податків, що використовуються для бюджетних витрат: зарплат, інфраструктури тощо. Коли залишок на рахунку TGA зростає, фіскальні кошти залишаються «замороженими» і не потрапляють в економіку, що обмежує короткострокову ліквідність. Нещодавня зупинка роботи уряду підсилила цей ефект.

1. Фіскальний аспект: «Тільки надходження» на рахунок TGA блокує кошти

Затяжна блокада бюджетних рішень у Конгресі та рекордне призупинення роботи уряду США призвели до ситуації, коли кошти надходять, але не витрачаються, що тимчасово виснажує ліквідність. Станом на 29 жовтня 2025 року (UTC) залишок на рахунку TGA сягнув 957,8 млрд доларів США, а 4 листопада уряд США розмістив ще 274 млрд доларів короткострокових зобов’язань.

Річний максимум залишку на рахунку TGA

Джерело: FRED

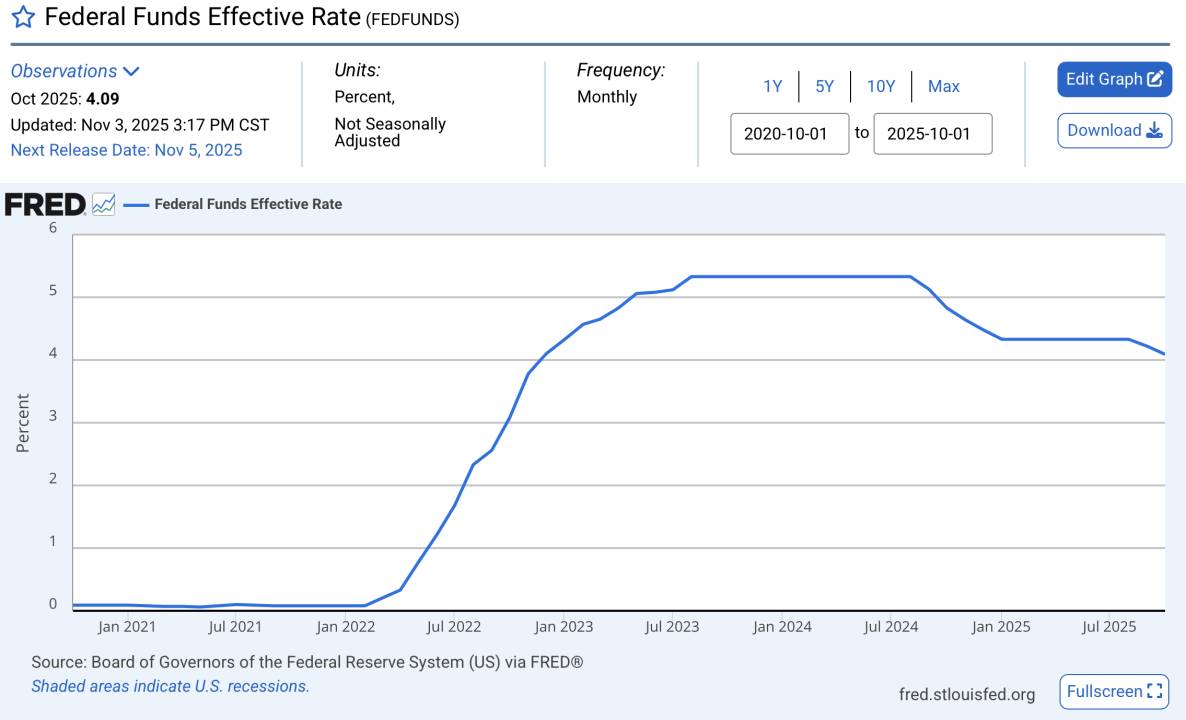

2. Монетарний аспект: темп зниження ставок не відповідає очікуванням

Попри цикл зниження ставок у ФРС, темпи значно повільніші, ніж очікували ринки, і реальні ставки залишаються високими. Голова ФРС Павел нещодавно відмовився підтвердити ймовірність зниження ставок у грудні на засіданні FOMC, що додатково підірвало ринкову впевненість. Така обережність також свідчить про приховані побоювання рецесії.

Ставки залишаються історично високими

Джерело: FRED

3. Напруга між США та Китаєм стимулює уникнення ризику, тисне на ціни ризикових активів

Останні події — зокрема обмеження Китаєм експорту рідкісноземельних металів і відновлення мит США — підсилили настрої уникнення ризику. Індекс долара США та показник волатильності акцій обох піднялися, що сигналізує про зростання антиризикових настроїв у світі.

Індекс долара США стабільно зростає

Джерело: TradingView

Волатильність акцій США суттєво зросла

Джерело: TradingView

3. Ралі акцій США, Китаю та Південної Кореї приваблюють ризиковий капітал, відтісняючи кошти з крипторинку

Бичачі ринки часто порівнюють із 2021 роком: тоді агресивне кількісне пом’якшення спричинило безпрецедентний приплив ліквідності, однак пандемічне падіння прибутків компаній (EPS) зробило акції непривабливими для трейдерів — і надлишкова ліквідність перетекла у крипто, запустивши історичний ріст. За рік капіталізація крипторинку зросла з 300 млрд до понад 3 трлн доларів США, альткоїни випередили BTC, а сотні малих токенів подорожчали у десятки разів.

2020.11-2021.11 Total, Total3 & SPX

Джерело: TradingView

Сьогодні провідні ринки акцій — США, Китай, Південна Корея — демонструють потужне зростання. Акції США оновлюють максимуми завдяки тенденції розвитку штучного інтелекту; китайські A-акції перевищили 4 000 пунктів завдяки сприятливій політиці та відновленню ліквідності. Індекс KOSPI Південної Кореї, підкріплений відновленням експорту напівпровідників, зріс майже на 70% з початку року, ставши лідером серед основних індексів 2025 року.

Інвестори все більше вкладають ризиковий капітал у активи з більшою визначеністю, що значно відволікає ліквідність від крипторинку.

Річне зростання акцій: Південна Корея, США, Китай

Джерело: TradingView

Якщо глобальні ринки акцій продовжать рости, а ліквідність ФРС залишиться м’якою, крипторинок, ймовірно, й надалі залишатиметься на «узбіччі» — із зростаючою загальною капіталізацією, але відставанням цін токенів через постійний новий випуск. У короткостроковій перспективі слідкуйте за відновленням роботи уряду США та завершенням скорочення балансу ФРС 1 грудня (UTC), що може свідчити про подальше покращення ліквідності.

Заява:

- Ця стаття передрукована з [TechFlow]. Авторське право належить оригінальному автору [Yuuki]. З питань передруку звертайтеся до команди Gate Learn для оперативного врегулювання згідно з чинними процедурами.

- Відмова від відповідальності: думки, викладені в цій статті, є виключно позицією автора і не є інвестиційною порадою.

- Інші мовні версії перекладені командою Gate Learn. Якщо не зазначено Gate, перекладені матеріали заборонено копіювати, поширювати або відтворювати будь-яким способом.

Поділіться

Контент

1. Капіталізація криптовалютного ринку зростає завдяки пом'якшенню ліквідності, проте значний обсяг пропозиції активів стримує зростання цін

2. Короткострокова макроліквідність наразі зазнає тимчасових ускладнень

3. Ралі на фондових ринках США, Китаю та Південної Кореї залучає ризиковий капітал, відволікаючи інвестиції від крипторинку

Пов’язані статті

Усе, що вам потрібно знати про кількісну стратегію торгівлі

Долар на Інтернет-цінність - Звіт 2025 року про ринкову економіку USDC

дослідження Gate: Огляд ринку криптовалют на 2024 рік та прогноз трендів на 2025 рік

Ірраціональний крипторинок: HYPE, дезінформація та недооцінена цінність реальної корисності

Що таке Лут?