Чому On-Chain Gold — це пастка

Токенізоване золото ефективно залучає користувачів криптовалют до ринку реальних активів (RWA). Однак це має свою ціну.

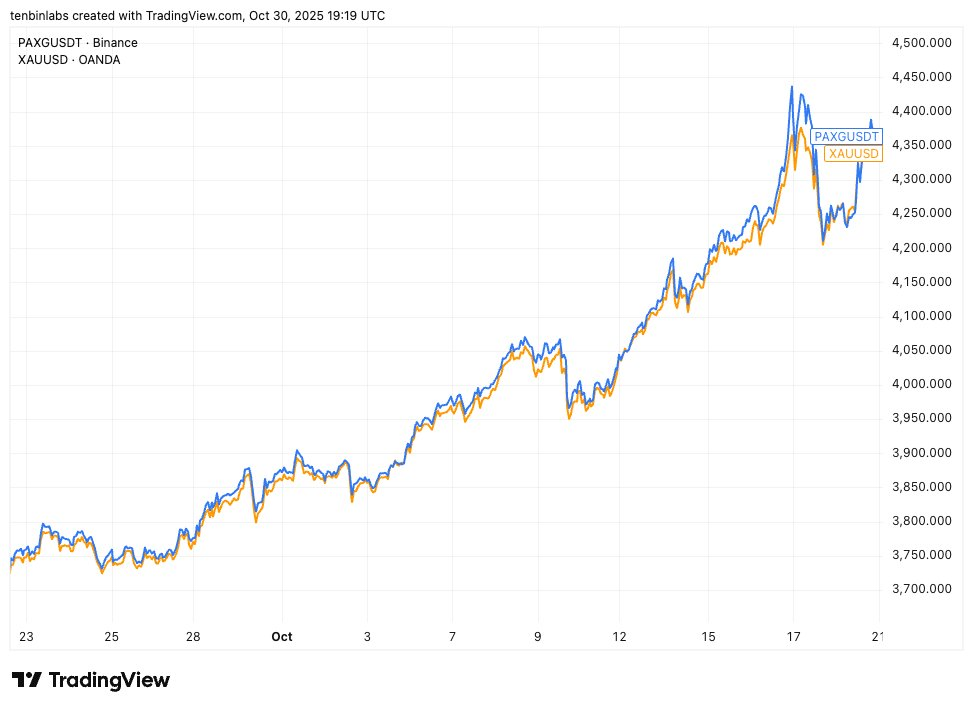

Динаміка ціни Binance PAXG порівняно зі спотовою ціною золота

На цій діаграмі наведено порівняння котирувань PAXG (синя лінія), одного з двох найпопулярніших токенізованих рішень, із спотовою ціною золота (жовта лінія). Кожен токен еквівалентний одній унції спотового золота. Проте протягом зазначеного періоду майже всі інвестори PAXG придбали токен за ціною, що перевищує ринкову спотову вартість.

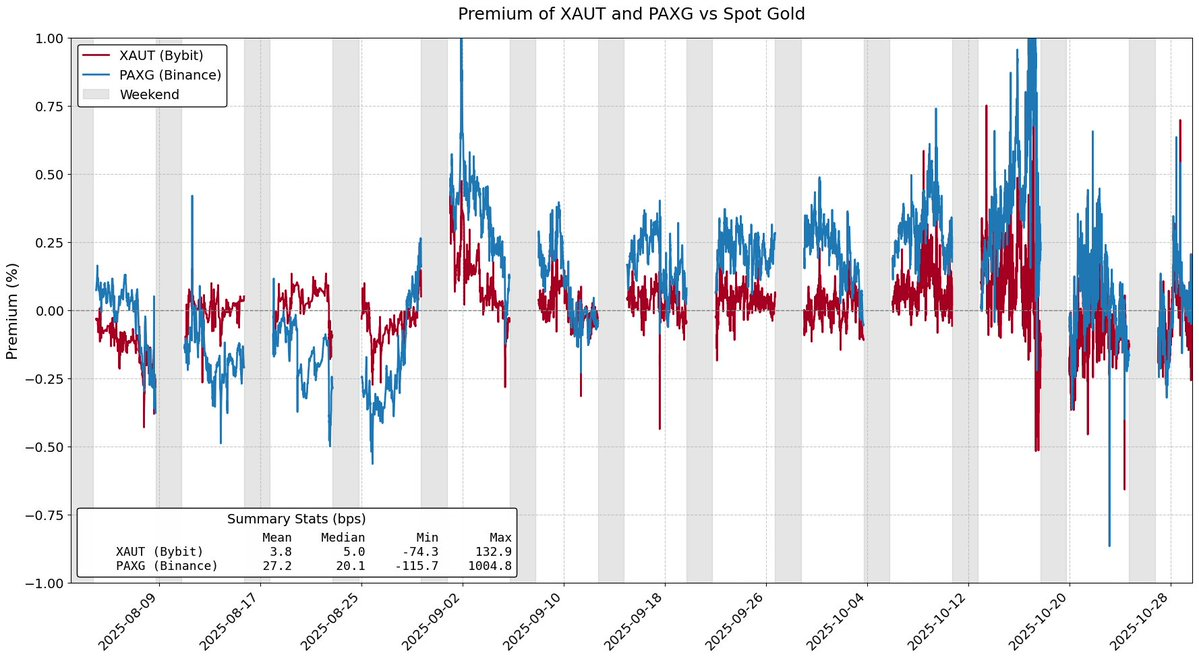

Премія у вартості PAXG та XAUT щодо спотового золота

Токенізовані реальні активи покликані робити інвестування у реальні активи більш доступним та вигідним. Однак токенізоване золото, що охоплює приблизно 84% ринку токенізованих товарів, не змогло виконати це завдання. Інвестори часто вважають, що премія на токенізоване золото виникає через попит, але насправді її спричиняють структурні перешкоди, закладені у модель випуску токенів.

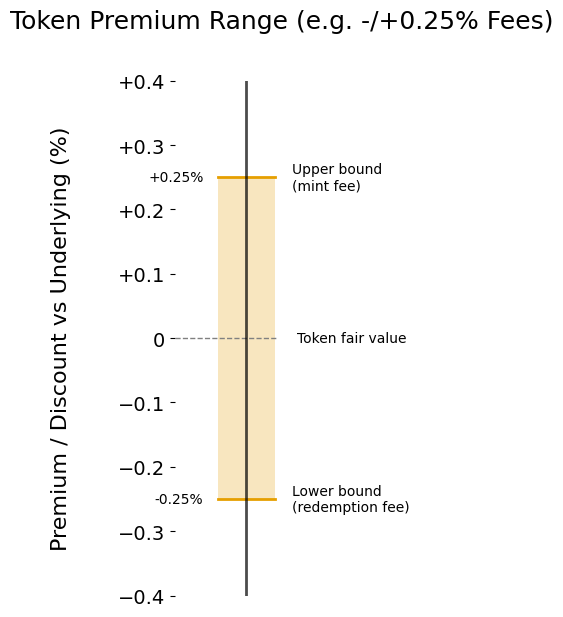

Комісії за емісію та викуп

Головним чинником премії будь-якого токенізованого активу щодо базового є комісія за емісію та викуп. Саме ці комісії формують ціновий діапазон премії, у межах якого токенізований актив може справедливо торгуватися відносно базового активу.

Уявіть, що ви виступаєте маркетмейкером XAUt і PAXG. Золото показує стійку тенденцію до зростання, тому спостерігається значний приріст інвестицій у токенізоване золото. За якою ціною ви погодитеся продавати XAUt або PAXG? Щоб не отримати збитків, потрібно, щоб ціна продажу токенів була не нижчою від ціни придбання токенів для портфеля. Це визначається комісією за емісію та встановлює умовну верхню межу ціни токена.

За цією ж логікою токенізоване золото може торгуватися і зі знижкою. При відтоку активів з ринку токенізованого золота ви, як маркетмейкер, купуватимете XAUt чи PAXG лише за ціною, нижчою від суми, яку отримаєте від Tether або Paxos при викупі токенів. Так само, як комісія за емісію визначає межу зростання, комісія за викуп формує межу зниження ціни.

Ціновий діапазон премії, що формується комісіями за емісію та викуп

Чим вищі комісії, тим ширший ціновий діапазон премії. Токен може суттєво відхилятися від справедливої ринкової ціни. Станом на момент написання Tether стягує 0,25% комісії при емісії та викупі XAUt. Paxos застосовує прогресивну шкалу: для операцій у 2–25 PAXG комісія становить 1%, для угод понад 800 токенів — 0,125%.

З урахуванням витрат і складності процесу токенізації фізичного золота, дехто вважає комісії Paxos і Tether виправданими. Проте очевидно, що зниження комісій за емісію та викуп зменшує відхилення ціни токенізованих реальних активів від базової вартості і підвищує економічну ефективність для інвесторів.

Структурні перешкоди

Комісії за емісію та викуп встановлюють лише умовні межі ціни токенізованого золота. Однак додаткові структурні перешкоди, пов’язані з моделлю випуску токена, також суттєво розширюють ціновий діапазон премії.

Наприклад, Tether Gold встановлює мінімальний розмір емісії — 50 XAUt (близько 200 000 $), а мінімальний викуп — 430 XAUt (близько 1,7 млн $). Такі вимоги ускладнюють роботу маркетмейкерів, змушують довго зберігати токени на балансі та несуть значні втрати від альтернативних можливостей.

Ще одна проблема сучасного ринку токенізованого золота — затримка розрахунків при емісії та викупі. Для PAXG Paxos попереджає, що оновлення балансу може зайняти кілька робочих днів, що призводить до значних втрат через замороження капіталу.

Загалом ці структурні перешкоди зменшують зацікавленість маркетмейкерів, якщо потенційний прибуток недостатній. Це дозволяє ціні токенізованого золота суттєво відхилятися від справедливої вартості, навіть виходячи за межі, задані комісіями.

Токенізоване золото показало, що реальні активи здатні залучати капітал, але також виявило недоліки нинішньої моделі токенізації. Золото у блокчейні торгується з премією та затримками викупу. Такі обмеження фактично збільшують витрати для користувача. Щоб масштабування токенізованих активів стало можливим, користувачі не мають втрачати, обираючи блокчейн-інфраструктуру.

Ліквідність, викуп та узгодження ціни повинні взаємно підтримувати одне одного, а не бути компромісом. Ці аспекти потребують перегляду.

Відмова від відповідальності:

- Дана стаття є передруком із [ballsyalchemist]. Всі права належать оригінальному автору [ballsyalchemist]. У разі заперечень щодо передруку, будь ласка, звертайтеся до команди Gate Learn, і ми оперативно розглянемо ваше звернення.

- Відмова від відповідальності: Погляди, висловлені у цій статті, належать виключно автору і не є інвестиційною порадою.

- Переклад матеріалу іншими мовами здійснює команда Gate Learn. Якщо не зазначено окремо, копіювання, поширення чи плагіат перекладу заборонені.

Поділіться

Пов’язані статті

Що таке крипто-наративи? Топ-наративи на 2025 рік (оновлено)

2025 Crypto Outlook: Що мають сказати провідні інвестиційні установи (Частина 1)

Пояснення білого паперу мережі мінт: амбіції та майбутнє виключно NFT L2

Що таке мережа Plume

Інноватор RWA, який приводить реальні цінні папери до блокчейну