美國聯邦準備理事會持續降息,為什麼加密貨幣市場依然不斷下跌?

TL;DR

近期市場走跌,主因來自階段性宏觀逆風、10月11日產業黑天鵝事件,以及美國、韓國、中國三大股市資金競爭;長線而言,美聯準會的預防性降息與溫和流動性注入帶來的買盤,並未壓過加密貨幣市場新發行資產和代幣解鎖所造成的賣壓,導致加密貨幣市場總市值雖上揚,但大多數幣價下滑,讓二級市場投資人感受到交易熊市。

短線重點關注美國政府重新開門時點與美聯準會資產負債表縮減結束生效日(12月1日);長線則觀察降息節奏以及加密貨幣市場與其他風險市場之間的資金流動競合。

一、加密貨幣市場總市值隨流動性寬鬆同步擴張,但資產端大量供給壓抑價格表現

1、長線觀察顯示,加密貨幣市場總市值成長與全球風險市場市值高度同步

宏觀流動性釋放將影響全球主流風險資產,從加密貨幣市場總市值與美股市值的變化對比,能明顯發現兩者在長期週期中的漲跌步調高度一致。

下圖為近一年數據:

紅線:加密貨幣市場總市值;

綠線:排除 BTC 與 ETH 的山寨幣總市值;

藍線:標普500指數走勢;

2024.11-2025.11 Total,Total3&SPX

資料來源:TradingView

明顯可見以下現象:

- 加密貨幣市場市值成長幅度高於美股

- 三者基本呈現同頻震盪、同步觸底與重啟上漲(近期因10月11日幣圈黑天鵝事件,漲跌節奏出現差異,本文暫不細談)

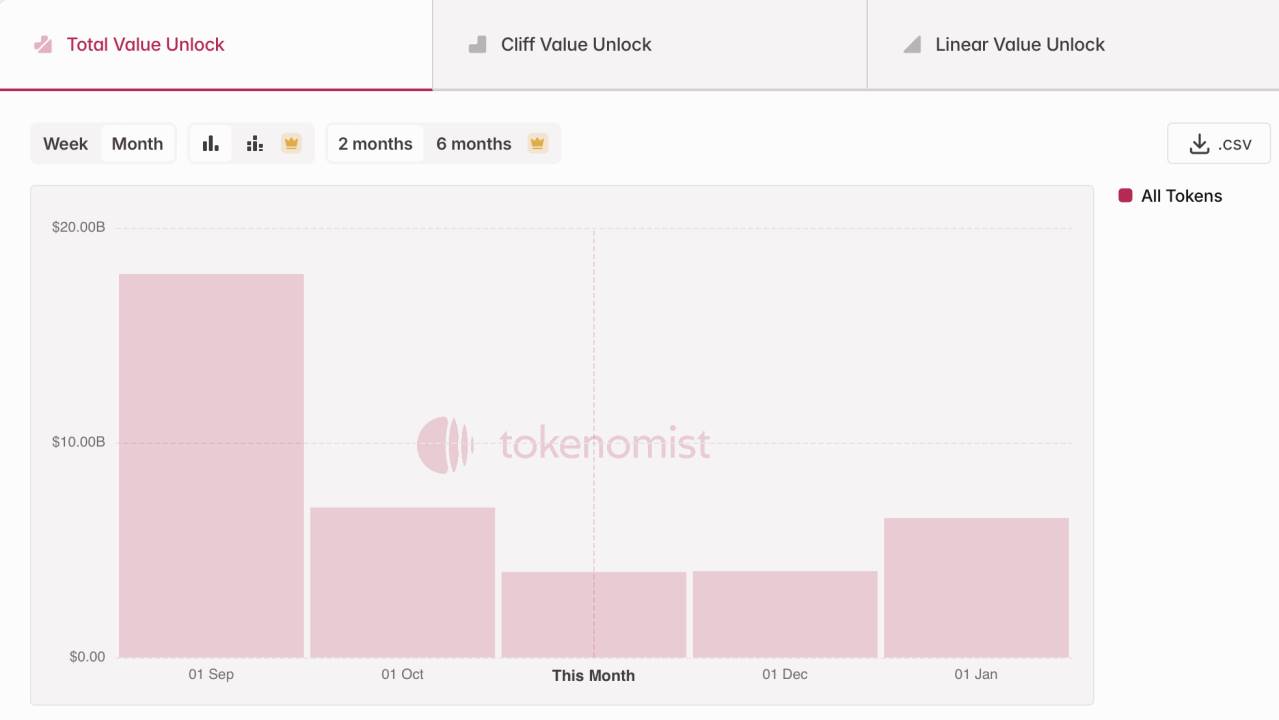

2、資產端供給大增,山寨幣總市值成長但代幣價格下滑

市值成長不代表投資人獲利,過去一年加密貨幣市場湧現大量新資產發行,以及眾多項目(尤其2021-2023年啟動的公鏈、DeFi、AI板塊代幣)進入解鎖高峰,帶來持續供給壓力。據Tokenmist(數據來源平台)資料,近三個月新增代幣解鎖市值約300億美元。

近三個月代幣解鎖約300億美元

資料來源:Tokenmist

總結來說,目前美聯準會預防性溫和降息及流動性注入帶來的買壓,仍無法壓過加密貨幣市場新發行資產與代幣解鎖產生的賣壓,總市值與資產價格呈現加密貨幣市場總市值成長但多數幣價下跌,讓二級市場投資人感受熊市氛圍。

二、短線觀點:當前宏觀流動性處於階段性逆風

長線來看,當前仍處於貨幣與財政雙寬鬆的歷史格局;但短線上,美國政府關門、美國財政部一般帳戶(TGA)只進不出所帶來的財政流動性逆風,以及美聯準會降息節奏不如市場預期造成的貨幣流動性逆風,都不可忽視;同時,中美對抗使全球資金風險偏好下滑,市場承壓。

(註:美國財政部一般帳戶(TGA)即美國財政部存放發債及徵稅所得資金的銀行帳戶,用於各項財政支出,如薪資、基建等。TGA餘額增加意味資金被鎖定未流入經濟體,短線財政流動性收緊,近期美國政府關門更放大此影響。)

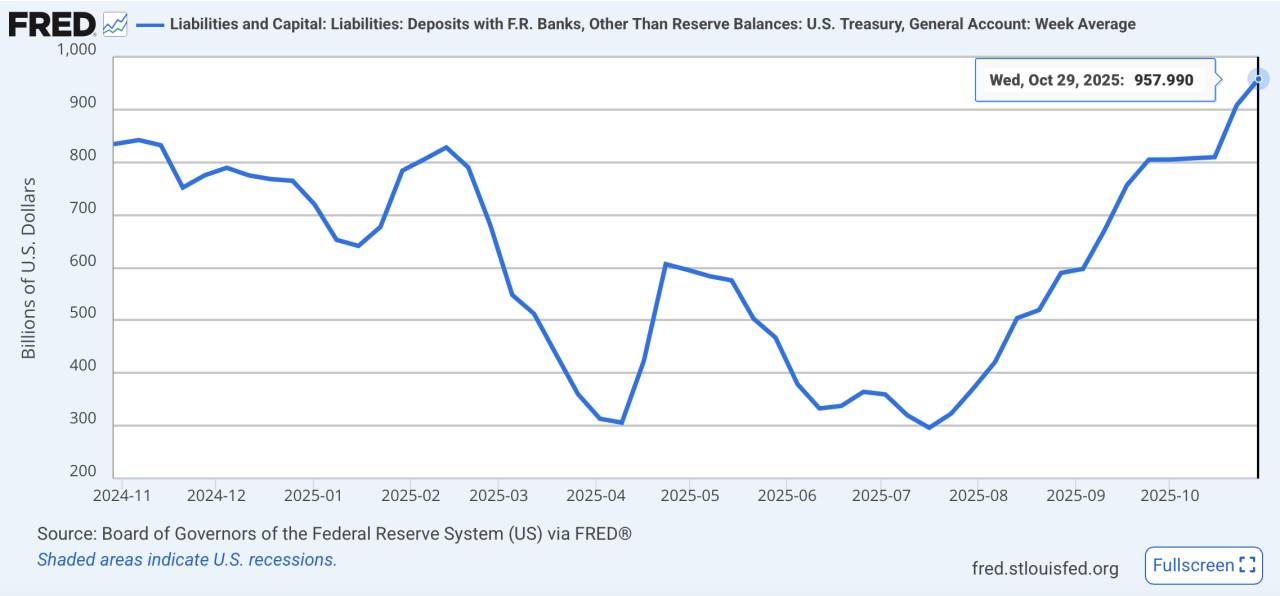

1、財政面:美國財政部一般帳戶(TGA)「只進不出」導致資金鎖定。

國會預算僵持,美國政府關門規模創新高,財政資金僅進不出,導致短期流動性被抽離。截至2025年10月29日,TGA帳戶餘額已升至9,578億美元,11月4日又進行2,740億美元短債拍賣。

TGA餘額創一年新高

資料來源:FRED

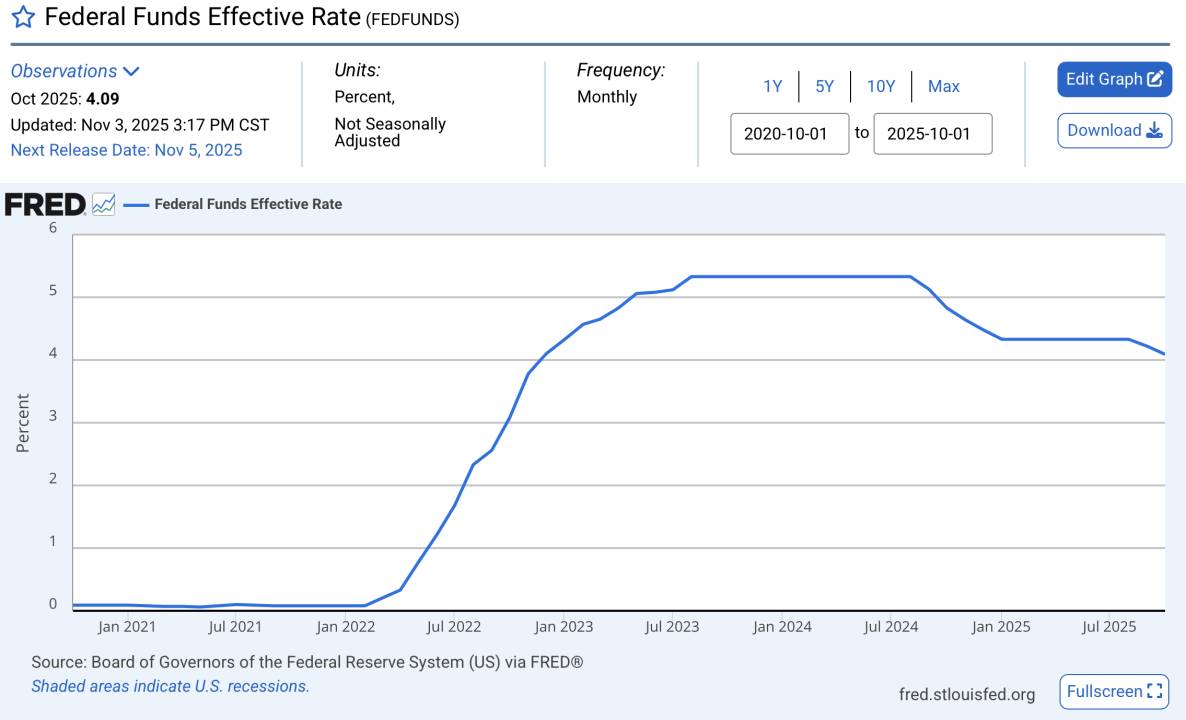

2、貨幣面:降息節奏落後預期。

雖處於美聯準會降息週期,但降息步調遠低於市場預期,目前實際利率仍偏高。鮑威爾近日於FOMC會議發言未承諾12月降息,進一步打擊市場信心,同時此種預防性降息亦隱含衰退疑慮。

利率仍居歷史高檔

資料來源:FRED

3、美中摩擦加劇,資金風險偏好下滑,壓抑風險資產價格。

近期中國限制稀土出口與美國重徵關稅等事件,推升避險情緒,美元指數與美股波動率指數攀升,全球資金避險氛圍濃厚。

美元指數持續走高

資料來源:TradingView

美股波動率放大

資料來源:TradingView

三、美、中、韓三大股市持續走高,強勢吸引風險資金,對加密貨幣市場形成資金虹吸

談到牛市,市場常以2021年為對照。2021年牛市期間,量化寬鬆帶來資金急速擴張,但股市因疫情導致EPS(每股盈餘)大幅下滑(即公司營收重創,基本面惡化,不利於二級市場買盤),充沛資金無處可去,點燃加密貨幣市場大牛行情,全年市值從3,000億美元躍升至逾3兆美元,山寨幣漲幅超越BTC,小市值百倍幣層出不窮。

2020.11-2021.11 Total,Total3&SPX

資料來源:TradingView

而現階段與加密貨幣市場關聯最深的美國、中國以及中國A股、韓國股市持續創高,美股受AI熱潮推升屢創新高,中國A股在政策與流動性支撐下突破4,000點,韓國因半導體出口復甦,KOSPI(韓國綜合股價指數)今年以來漲幅近70%,成為2025年表現最強主要股指。

有限的高風險資金正流向這些確定性更高的資產,大幅分散原本可能流入加密貨幣市場的資金。

韓、美、中三大股市近一年漲幅

資料來源:TradingView

因此,長線觀察,若全球股市持續強勢且美聯準會資金供給仍溫和,則加密貨幣市場恐將延續「資金邊緣化」態勢,呈現總市值成長但因資產端大量發行導致幣價疲弱格局;短線則聚焦美國政府重啟與美聯準會資產負債表縮減結束(12月1日)所帶來的流動性改善。

聲明:

- 本文轉載自 [TechFlow],著作權歸原作者 [Yuuki] 所有,若對轉載有異議,請聯繫 Gate Learn 團隊,團隊會依相關程序儘速處理。

- 免責聲明:本文觀點及意見僅屬作者個人,並不構成任何投資建議。

- 本文章其他語言版本由 Gate Learn 團隊翻譯,未提及 Gate 前,不得複製、傳播或抄襲翻譯內容。

分享

相關文章

3074傳奇後對以太坊治理的思考

最後與當前牛市中的 NFT 和模因幣

真實世界資產 - 所有資產都將鏈上移動

Gate 研究:比特幣反彈 3.5%,以太坊落後,Dinari 和 Pell Network TVL 暴增