Hyperliquid 与 Pump.fun:用回购机制重塑代币价值

七年前,Apple 实现了一项远超其最伟大产品的金融操作。2017 年 4 月,Apple 在加利福尼亚库比蒂诺落成了耗资 50 亿美元的 Apple Park 总部。仅一年后,2018 年 5 月,公司宣布启动 1000 亿美元的股票回购计划——这笔金额是总部投资的 20 倍,也成为 Apple 向世界宣告,其拥有另一项与 iPhone 同样重要甚至更具影响力的“产品”。

这项当时全球最大规模的股票回购计划,开启了长达十年的回购狂潮,Apple 共耗资逾 7250 亿美元用于回购自家股票。六年后的 2024 年 5 月,Apple 再度刷新自身纪录,宣布 1100 亿美元回购计划,展现了公司在设备和股权层面创造稀缺性的能力。

加密领域正在以更快、更大规模推进类似战略。

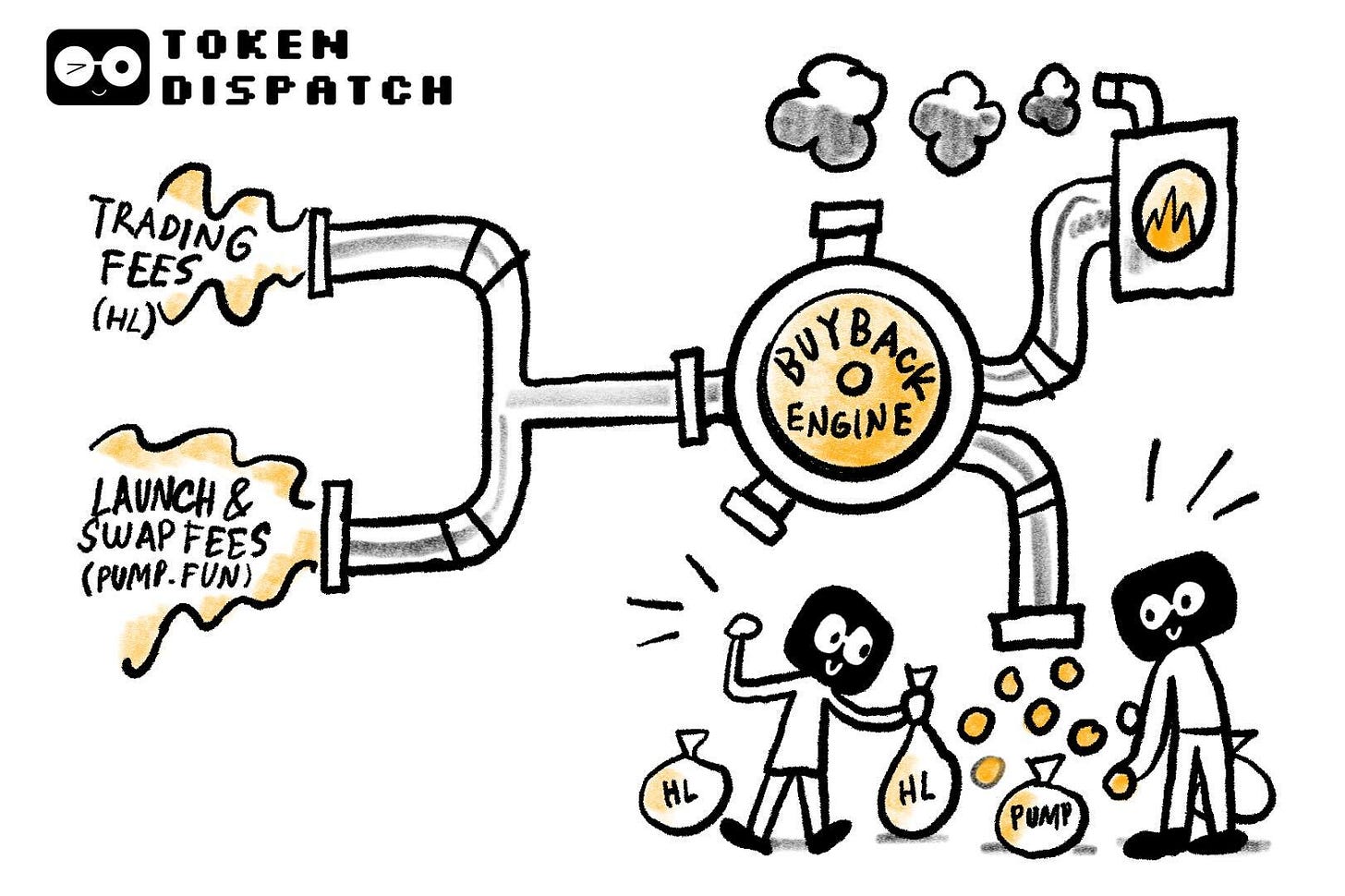

其中两大收入引擎——永续合约交易所 Hyperliquid 与 meme 币孵化平台 Pump.fun——几乎将全部手续费循环用于回购自家代币。

TOKEN2049 Happy Bird 活动明日截止

不到一周后,全球加密社区将在 Marina Bay Sands 汇聚,参加全球最大加密盛会——TOKEN2049 新加坡。现在购票仍可享受 400 美元优惠。

本届无与伦比的嘉宾阵容包括 Eric Trump 和 Donald Trump Jr.(World Liberty Financial)、Tom Lee(Fundstrat 首席信息官)、Vlad Tenev(Robinhood 董事长兼 CEO)、Paolo Ardoino(Tether CEO)、Arthur Hayes(Maelstrom 首席信息官),更多嘉宾即将公布。

加入 25000+ 参会者、500+ 展商、300 位演讲嘉宾,共同见证场馆变身为节日式临时城市,配备攀岩墙、滑索、匹克球场、现场表演、健康活动等精彩环节。

不要错过参与年度加密盛事的机会。

使用代码 “TOKENDISPATCH15” 可专享门票折扣。

👉🏼 立即锁定席位。

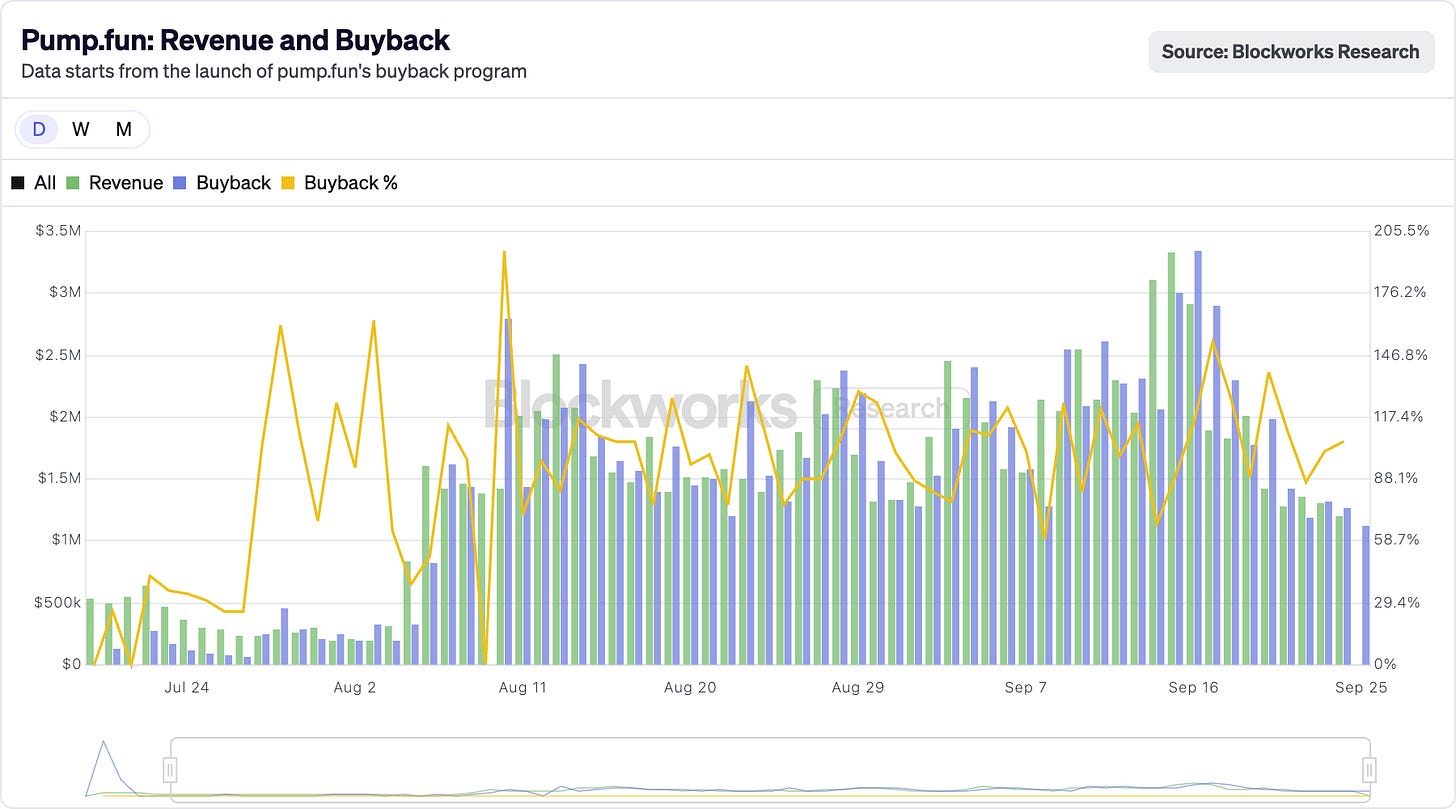

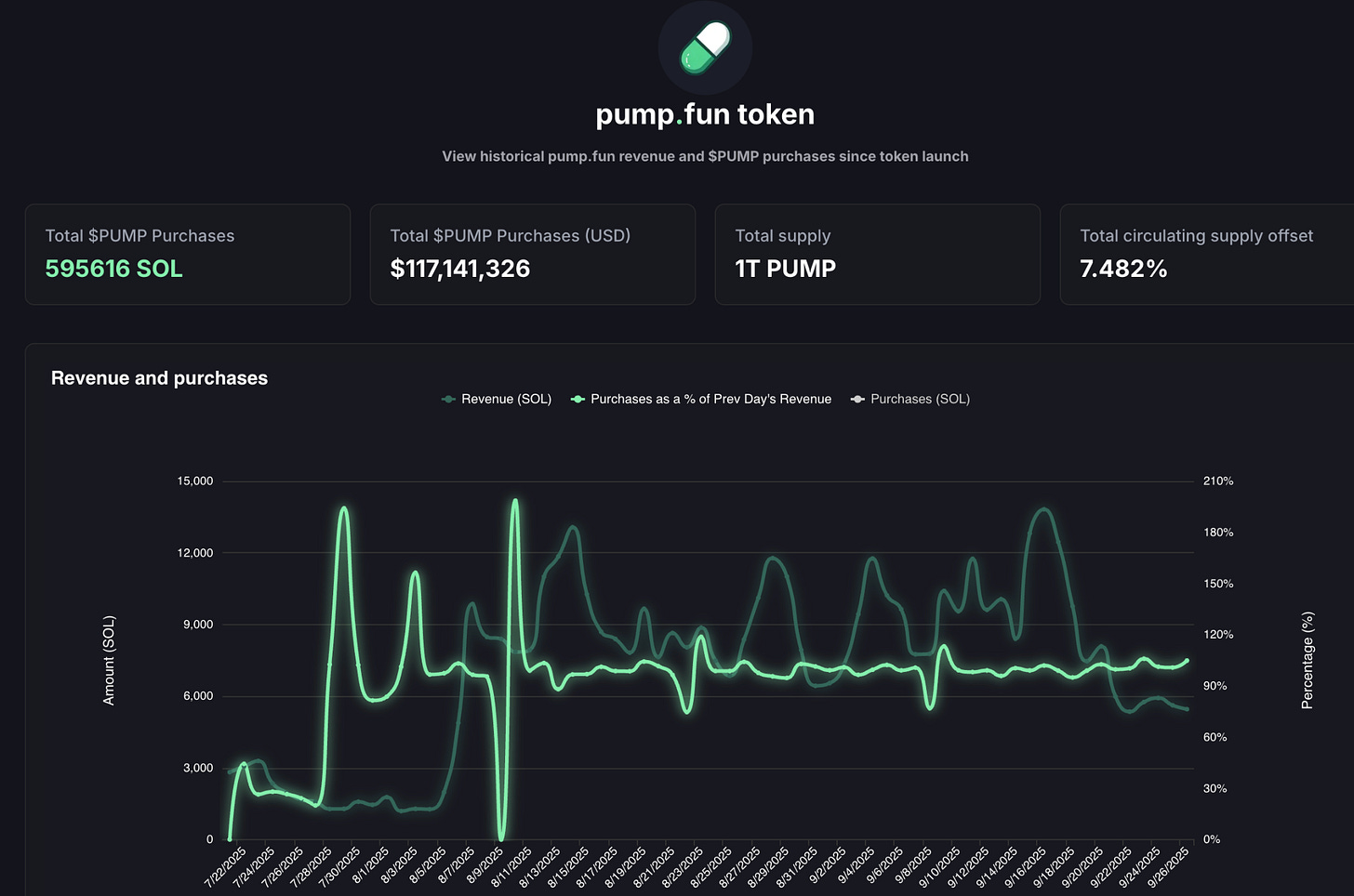

Hyperliquid 在 8 月创下 1.06 亿美元手续费纪录,其中超 90% 被用于在公开市场回购 HYPE 代币。Pump.fun 日收入一度超越 Hyperliquid,9 月单日进账 338 万美元,全部用于回购 PUMP 代币。事实上,该平台已连续两个月持续回购。

这种做法让代币更接近股东代理,这在加密领域极为罕见——通常代币在获利机会出现时便被抛售。

因为其试图复刻华尔街分红贵族(如 Apple、宝洁、可口可乐)长期以来的股东回馈模式。这些企业通过稳定分红或股票回购,大额回报股东。Apple 2024 年回购规模达 1040 亿美元,约占市值 3-4%,直接返还投资者。与之相比,Hyperliquid 的回购抵消了 9% 的总供应。

即使以股票市场标准衡量,这些数字也极为惊人;在加密领域则前所未有。

Hyperliquid 的定位非常清晰。

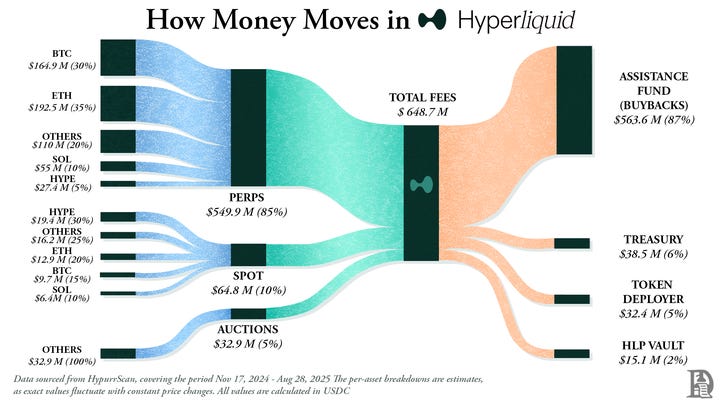

它打造了一款去中心化永续合约交易所,体验媲美中心化平台(如 Binance),但完全链上运行。零 Gas 费、高杠杆、L1 专注永续合约。至 2025 年中,月交易量突破 4000 亿美元,市场份额约占 DeFi 永续合约市场的 70%。

Hyperliquid 最大的不同在于其现金流利用方式。

每天,超过每 1 美元手续费中的 0.9 美元流入所谓“援助基金”,该基金直接在公开市场回购 HYPE。

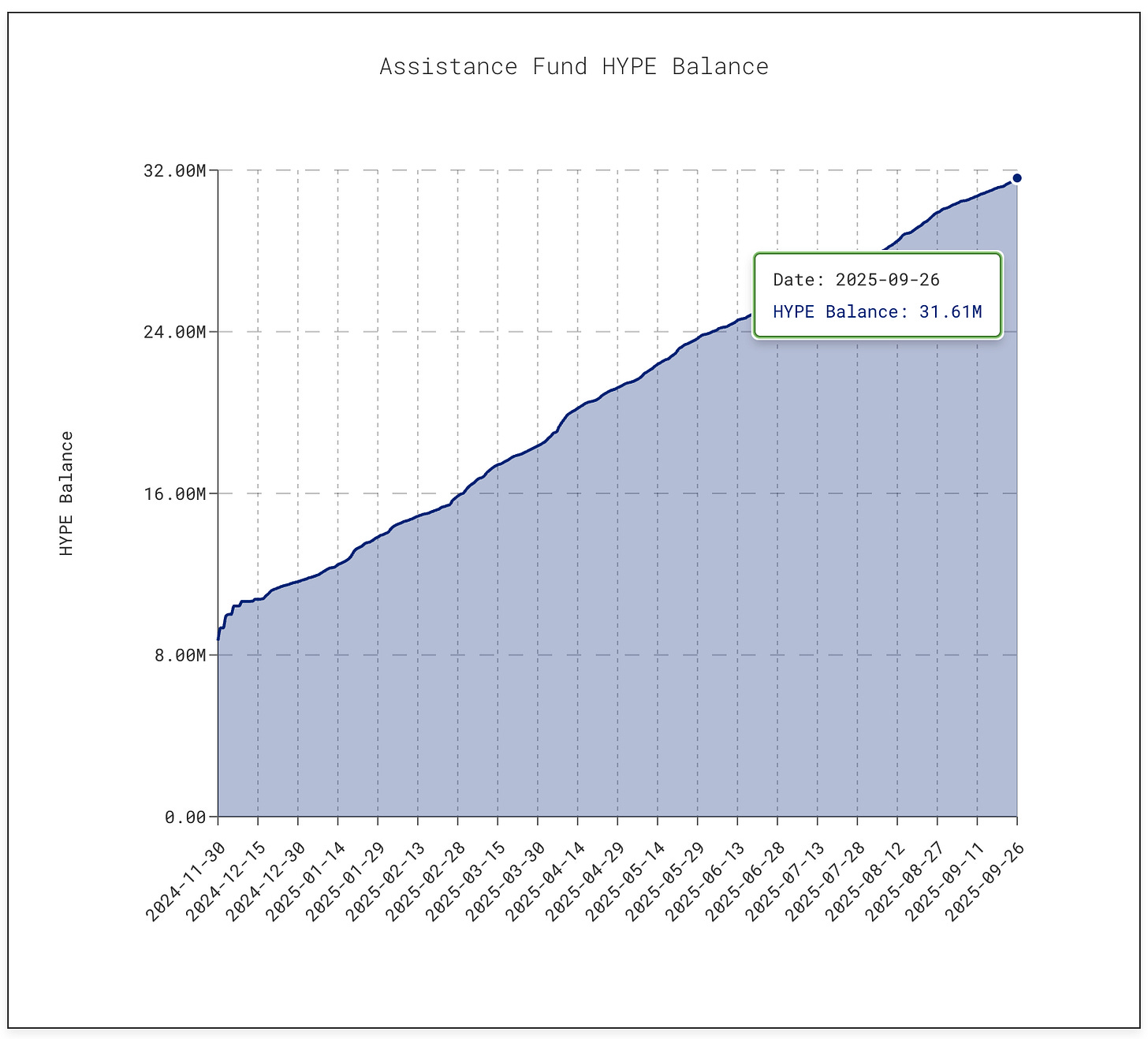

截至撰稿时,该基金已累计 3161 万枚 HYPE,市值约 14 亿美元,较今年 1 月的 300 万枚增长十倍。

本轮回购已吸收约 9% 流通供应,令 HYPE 价格在 9 月中旬攀至 60 美元高位。

与此同时,pump.fun 也通过回购将流通量削减约 7.5%。

平台将 meme 币狂热变为低手续费商业模式——任何人都能发行代币、启动 Bonding Curve,并让市场自由参与。最初的玩笑工具已摇身变为投机资产工厂。

但这里存在不稳定因素。

收入波动与 meme 币发行热度直接相关。7 月收入降至 1711 万美元,创 2024 年 4 月以来新低,回购规模也随之缩减。8 月收入反弹至 4105 万美元。

可持续性疑问依然存在。meme 热潮退却时,代币销毁也会减少。而且平台正面临一宗 55 亿美元诉讼,指控其 疑似无证赌博。

当前驱动 Hyperliquid 和 pump.fun 的,是它们愿意将收益回馈社区。

Apple 曾在部分年份通过回购和分红将近 90% 利润返还股东,但这些通常为阶段性决策。Hyperliquid 和 Pump.fun 则几乎每日将 100% 收入持续回馈代币持有者。

当然,两者并非完全等同。分红是直接现金,税负但稳定;回购则主要起价格支撑作用,若收入下滑或解锁量过大,效果有限。Hyperliquid 面临潜在抛压,pump.fun 则受 meme 币市场周期影响。与强生 63 年稳定分红或 Apple 持续回购相比,这些项目如同走钢丝。

但这也许正是加密的特色。

加密行业仍在成长,尚未实现稳定,但发展速度极快。回购机制具备推动高速发展的要素:灵活、税收高效、通缩属性,贴合以投机为主导的市场。迄今,已将两个截然不同项目变为顶级收入机器。

这一模式能否长期持续仍待观察。但可以肯定,这一策略首次让代币行为更像公司股份,而不再只是“赌场筹码”,并以极快速度为持有者创造价值,甚至有望与 Apple 相媲美。

更深层的启示在于,Apple 很早就意识到:它不仅售卖 iPhone,更“销售”自家股票。自 2012 年以来,Apple 回购金额接近 1 万亿美元,超过多数国家 GDP,流通股减少逾 40%。

公司市值仍高达 3.8 万亿美元以上,部分归因于 Apple 将股权视为需营销、打磨、制造稀缺性的产品。无需增发筹资,资产负债表极为稳健。此时股份成为产品,股东即为客户。

这种理念已经传递到加密领域。

Hyperliquid 和 pump.fun 均用业务产生的现金回购自家代币,而非投入业务或储备资金,从而在自有代币上持续形成买盘压力。

这也改变了投资者对资产的认知。

iPhone 销售固然重要,但 Apple 投资者更看重股权稀缺性。HYPE 和 PUMP 也在被交易者以同样视角看待:他们看到的,是每笔支出或交易有超过 95% 概率转化为市场回购和销毁的资产。

Apple 也展示了回购的另一面。

回购的强度取决于现金流。如果收入下滑怎么办?如果 iPhone 或 MacBook 销量下降,Apple 可凭强大资产负债表发行债务,继续履行回购承诺。Hyperliquid 和 pump.fun 并无此优势,交易量萎缩时回购也会减少。与 Apple 能转向分红、服务或新产品不同,这些协议尚无备用方案。

加密领域还面临稀释风险。

Apple 不必担心 20000 万新股一夜涌入市场,Hyperliquid 却要应对。今年 11 月起,市值约 120 亿美元的 HYPE 将开始为内部人士解锁,远超每日回购规模。

Apple 能控制流通股本,而加密协议则受限于早年已定的解锁排期。

但投资者依然乐于参与这场故事。Apple 的操作手法难以忽视,尤其对熟悉其数十年发展史的人而言。Apple 通过让股权成为金融产品,成功培养了股东忠诚度。Hyperliquid 和 pump.fun 正在为加密行业开辟新道路,只不过速度更快、规模更大、风险更高。

本周深度解析到此结束。

下周再见。

在此期间,保持好奇心。

Prathik

免责声明:

- 本文转载自 @ [@ TOKEN DISPATCH@ @ ],版权归原作者所有 @ [@ Prathik Desai@ @ ]。如对转载有异议,请联系 Gate Learn 团队,相关问题将及时处理。

- 免责声明:本文观点仅代表作者本人,不构成任何投资建议。

- 本文其他语言翻译均由 Gate Learn 团队完成,除特别说明外,禁止复制、分发或抄袭译文。

分享

相关文章

Master Protocol:激活 BTC 生息潜力

链上数据分析:六个分析工具介绍及使用案例

一文读懂 World Liberty Financial (WLFI)