CryptoRover44

- 赞赏

- 点赞

- 评论

- 转发

- 分享

趋势分析,AI加持

1,410

- 赞赏

- 点赞

- 评论

- 转发

- 分享

汗血宝马

汗血宝马

创建人@汗血宝马官方

上市进度

100.00%

市值:

$8225.32

更多代币

# CLARITYActAdvances

标题:迈出透明度的重要一步!🚨

《CLARITY法案》刚刚取得了进展,标志着我们在推动更大问责制和公开政府方面的重要里程碑。

这项立法至关重要,因为它确保了[插入具体目标,例如:公众了解资金的使用方式 / 规章制度清晰 / 数据可访问]。

不再有隐藏的议程或令人困惑的繁文缛节——只有直截了当的答案。

我们距离一个为人民服务的系统又近了一步。让我们继续保持这种势头!

#CLARITYAct #Transparency

查看原文标题:迈出透明度的重要一步!🚨

《CLARITY法案》刚刚取得了进展,标志着我们在推动更大问责制和公开政府方面的重要里程碑。

这项立法至关重要,因为它确保了[插入具体目标,例如:公众了解资金的使用方式 / 规章制度清晰 / 数据可访问]。

不再有隐藏的议程或令人困惑的繁文缛节——只有直截了当的答案。

我们距离一个为人民服务的系统又近了一步。让我们继续保持这种势头!

#CLARITYAct #Transparency

- 赞赏

- 点赞

- 评论

- 转发

- 分享

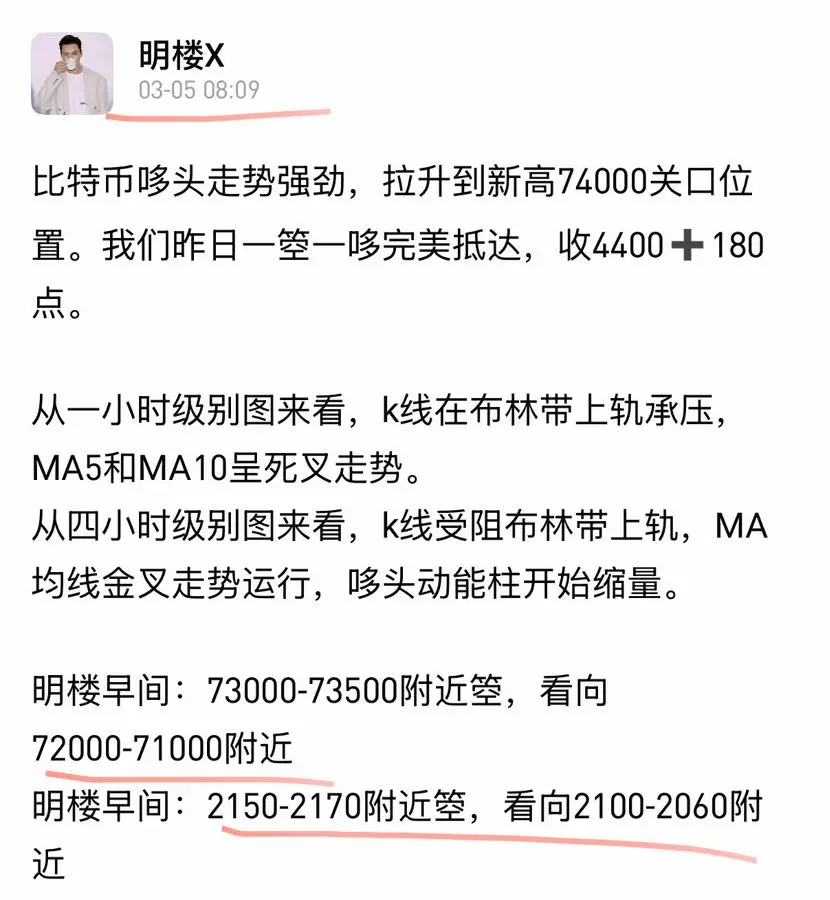

比特币出现冲高信号,日内支撑阻力关键点的危机

复盘昨日行情剧本,成功逃离还是惨遭洗面?

逼空不敢去做切入,多头情绪摁住了盘面回落,中东局势也是并为能直面影响市场的波动,后市的利好-利空如何演变?

市场情绪还是很关键,尽管比特币和相关投资产品出现资金流入,但🇬🇧央行对智能的担忧及日本投资者抛售海外债券的消息带来一定的负面影响

大饼踩出支撑后的反弹按照预期进行,盘前也就是昨日提示上涨📈信号,欧盘前的挂点没有触发相差100点,小级别能给到反弹的迹象这个时候重点就是不要犹豫,日线70000关口切入多,以太就不用多说也是同步,美股盘后多头放量上探阻力后震荡,同样强调去上看730-740反弹的强压点,收盘前哪怕没能等到打出晚间的高点,但是对于当前的结果来时还是比较满意👍

当前大饼处于高位盘整状态,短期动能虽然偏多,但成交量的低迷小级别看跌吞没形态的呈现,也是存在一定回调的空间,价格在布林带中轨上方,RSI处于中性区域,哪怕是短线的回落结构性的情绪还是偏上涨📈,同样来说短期的MA呈现出也是看涨,单一的技术指标结合整体的盘面实时反应才能去做方向的判定!

日内大饼围绕71500分批多,区间内的反弹关注72800-73500,日线能突破74000的高点再去做目标上移,极限也就是74800-75300

以太稳健的话2080-2100区域分批去多,反抽就看大饼实时量能反应,毕竟也是跟着大饼去走,

复盘昨日行情剧本,成功逃离还是惨遭洗面?

逼空不敢去做切入,多头情绪摁住了盘面回落,中东局势也是并为能直面影响市场的波动,后市的利好-利空如何演变?

市场情绪还是很关键,尽管比特币和相关投资产品出现资金流入,但🇬🇧央行对智能的担忧及日本投资者抛售海外债券的消息带来一定的负面影响

大饼踩出支撑后的反弹按照预期进行,盘前也就是昨日提示上涨📈信号,欧盘前的挂点没有触发相差100点,小级别能给到反弹的迹象这个时候重点就是不要犹豫,日线70000关口切入多,以太就不用多说也是同步,美股盘后多头放量上探阻力后震荡,同样强调去上看730-740反弹的强压点,收盘前哪怕没能等到打出晚间的高点,但是对于当前的结果来时还是比较满意👍

当前大饼处于高位盘整状态,短期动能虽然偏多,但成交量的低迷小级别看跌吞没形态的呈现,也是存在一定回调的空间,价格在布林带中轨上方,RSI处于中性区域,哪怕是短线的回落结构性的情绪还是偏上涨📈,同样来说短期的MA呈现出也是看涨,单一的技术指标结合整体的盘面实时反应才能去做方向的判定!

日内大饼围绕71500分批多,区间内的反弹关注72800-73500,日线能突破74000的高点再去做目标上移,极限也就是74800-75300

以太稳健的话2080-2100区域分批去多,反抽就看大饼实时量能反应,毕竟也是跟着大饼去走,

BTC4.95%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

# 比特币创一个月新高

高能量 / 热度 ( 最适合

Twitter/X 或 Instagram)

多头回归! 🐂🚀

#BitcoinHitsOneMonthHigh 今天刚刚突破了一个月的

高点。随着势头增强,市场呈现绿色蜡烛,情绪也在转变。

这是下一轮上涨的开始吗? 📈

不要被甩在后面。 🧡

#Bitcoin #BTC

高能量 / 热度 ( 最适合

Twitter/X 或 Instagram)

多头回归! 🐂🚀

#BitcoinHitsOneMonthHigh 今天刚刚突破了一个月的

高点。随着势头增强,市场呈现绿色蜡烛,情绪也在转变。

这是下一轮上涨的开始吗? 📈

不要被甩在后面。 🧡

#Bitcoin #BTC

BTC4.95%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

$SOL 多头结构在强劲反弹后建立

我看到在82.50美元的需求防守后,买盘开始介入,价格迅速推升至94.05美元。现在价格在90美元附近稳定,表现为盘整而非深度下跌。这通常意味着买家仍然活跃。

市场状态

我看到一个明确的冲击波随后是健康的回调。价格在89–90美元附近形成支撑。如果这个区域能够站稳,市场可以再次向前一个高点推进。

入场点

89.50美元 — 90.50美元

目标点

TP1 — 94.00美元

TP2 — 98.00美元

TP3 — 103.00美元

止损

86.80美元

为什么会这样

我看到从82.50美元到94美元的走势之后,动力非常强劲。当前的回调看似获利了结,同时买家在更高的低点持有。如果价格突破94美元,以上方的流动性可以迅速推动市场向上。

我们现在就去交易 $SOL

我看到在82.50美元的需求防守后,买盘开始介入,价格迅速推升至94.05美元。现在价格在90美元附近稳定,表现为盘整而非深度下跌。这通常意味着买家仍然活跃。

市场状态

我看到一个明确的冲击波随后是健康的回调。价格在89–90美元附近形成支撑。如果这个区域能够站稳,市场可以再次向前一个高点推进。

入场点

89.50美元 — 90.50美元

目标点

TP1 — 94.00美元

TP2 — 98.00美元

TP3 — 103.00美元

止损

86.80美元

为什么会这样

我看到从82.50美元到94美元的走势之后,动力非常强劲。当前的回调看似获利了结,同时买家在更高的低点持有。如果价格突破94美元,以上方的流动性可以迅速推动市场向上。

我们现在就去交易 $SOL

SOL4.65%

- 赞赏

- 2

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

TESIA

TESIA

创建人@QA马斯克

上市进度

0.01%

市值:

$2538.28

更多代币

- 赞赏

- 点赞

- 评论

- 转发

- 分享

3.5以太行情分析

1,704

- 赞赏

- 点赞

- 评论

- 转发

- 分享

🧑💻 #SAHARA #AI Sahara #AI has presented a roadmap for 2026. They will strive to transform #AI 来自#assistant into an #自主生产力,打造一个开放的去中心化#代理经济。免费学院 & VIP 访问

#加密货币

查看原文#加密货币

- 赞赏

- 点赞

- 评论

- 转发

- 分享

你不眠之夜很快就会有所回报。WAGMI

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

#GlobalRate-CutExpectationsCoolOff

全球利率降息预期在2026年3月初明显降温,主要由于各国央行,尤其是美联储和欧洲央行,在经济数据韧性、地缘政治扰动带来的持续通胀压力(包括伊朗冲突、能源价格上涨)以及财政措施和贸易动态带来的政策不确定性下,采取了更为谨慎的立场。

这一转变标志着与去年底预期的更激进宽松政策的偏离,市场隐含的近期降息概率显著下降,期货价差收紧,政策制定者的前瞻指引强调数据依赖而非预设的降低借贷成本路径。债券交易员已减少对今年美联储大幅宽松的押注,担心战争引发的通胀可能比预期更顽固,推高油价,复杂化此前支撑鸽派预期的通缩叙事。反映从2026年12月至2027年12月的隔夜拆借利率期货合约显示,价差在某些情况下已缩小至负值,表明市场对联邦基金利率的降幅进行重新定价,预计降幅减少或推迟,目前利率仍在3.5%至3.75%的区间内,继1月会议暂停后保持不变。

多项关键因素促成了这一预期的降温。对于美联储而言,近期劳动力市场的韧性——失业率稳定在4.4%左右,就业报告缓解了早期的空缺担忧——降低了宽松的紧迫性。摩根大通全球研究等机构已修正2026年不降息的预期,除非出现明显的经济疲软或通胀大幅下降。新任和预期中的新美联储主席可能影响政策走向偏向宽松,但也带来不确定性,政策制定者在展望上仍存在分歧,FOMC会议纪要显示没有急于重启降息,甚至在通

查看原文全球利率降息预期在2026年3月初明显降温,主要由于各国央行,尤其是美联储和欧洲央行,在经济数据韧性、地缘政治扰动带来的持续通胀压力(包括伊朗冲突、能源价格上涨)以及财政措施和贸易动态带来的政策不确定性下,采取了更为谨慎的立场。

这一转变标志着与去年底预期的更激进宽松政策的偏离,市场隐含的近期降息概率显著下降,期货价差收紧,政策制定者的前瞻指引强调数据依赖而非预设的降低借贷成本路径。债券交易员已减少对今年美联储大幅宽松的押注,担心战争引发的通胀可能比预期更顽固,推高油价,复杂化此前支撑鸽派预期的通缩叙事。反映从2026年12月至2027年12月的隔夜拆借利率期货合约显示,价差在某些情况下已缩小至负值,表明市场对联邦基金利率的降幅进行重新定价,预计降幅减少或推迟,目前利率仍在3.5%至3.75%的区间内,继1月会议暂停后保持不变。

多项关键因素促成了这一预期的降温。对于美联储而言,近期劳动力市场的韧性——失业率稳定在4.4%左右,就业报告缓解了早期的空缺担忧——降低了宽松的紧迫性。摩根大通全球研究等机构已修正2026年不降息的预期,除非出现明显的经济疲软或通胀大幅下降。新任和预期中的新美联储主席可能影响政策走向偏向宽松,但也带来不确定性,政策制定者在展望上仍存在分歧,FOMC会议纪要显示没有急于重启降息,甚至在通

- 赞赏

- 2

- 5

- 转发

- 分享

Ryakpanda:

2026冲冲冲 👊查看更多

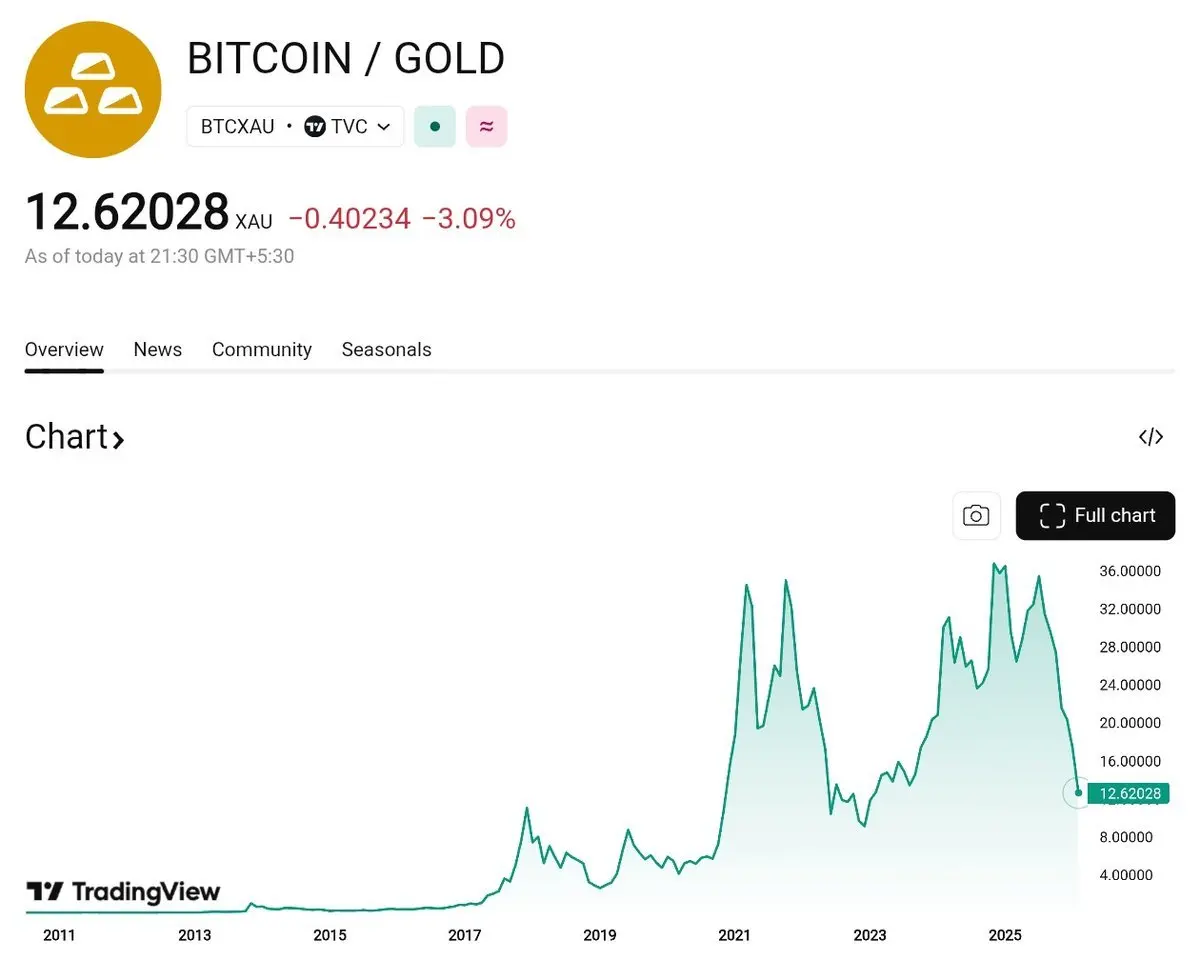

当年用15万枚BTC才能换1公斤黄金,现在只要1枚多一点。

提前提问——2040年,1公斤黄金需要多少枚BTC?

2010年:1公斤黄金 = 152,267枚BTC

2015年:1公斤黄金 = 87枚BTC

2020年:1公斤黄金 = 2.1枚BTC

2021年:1公斤黄金 = 1.27枚BTC

2023年:1公斤黄金 = 1.57枚BTC

2025年:1公斤黄金 = 1.59枚BTC

2026年:1公斤黄金 = 1.59枚BTC

2040年:1公斤黄金 = ?

提前提问——2040年,1公斤黄金需要多少枚BTC?

2010年:1公斤黄金 = 152,267枚BTC

2015年:1公斤黄金 = 87枚BTC

2020年:1公斤黄金 = 2.1枚BTC

2021年:1公斤黄金 = 1.27枚BTC

2023年:1公斤黄金 = 1.57枚BTC

2025年:1公斤黄金 = 1.59枚BTC

2026年:1公斤黄金 = 1.59枚BTC

2040年:1公斤黄金 = ?

BTC4.95%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 3

- 1

- 转发

- 分享

laike :

:

吉祥如意 🧧加载更多

加入 4000万 人汇聚的头部社区

⚡️ 与 4000万 人一起参与加密货币热潮讨论

💬 与喜爱的头部博主互动

👍 查看感兴趣的内容

热门话题

查看更多33.17万 热度

13.89万 热度

19.94万 热度

158.01万 热度

352.2万 热度

快讯

查看更多置顶

Gate 广场|3/5 今日话题: #比特币创下近一月新高

🎁 解读行情走势,抽 5 位锦鲤送出 $2,500 仓位体验券!

随着白宫表示已向参议院提交凯文·沃什担任美联储主席的提名,美国参议院未通过叫停特朗普打击伊朗的投票,比特币于今日凌晨创下 2 月 5 日以来新高,最高触及 74,050 美元,加密货币总市值回升突破 2.538 万亿美元。

💬 本期热议:

1️⃣ 凯文·沃什的提名是否意味着降息预期升温?

2️⃣ 当前关口,你是持币待涨、顺势追多,还是反手布局回调?

分享观点,瓜分好礼 👉️ https://www.gate.com/post

📅 3/6 15:00 - 3/8 12:00 (UTC+8)Gate 广场内容挖矿奖励继续升级!无论您是创作者还是用户,挖矿新人还是头部作者都能赢取好礼获得大奖。现在就进入广场探索吧!

创作者享受最高60%创作返佣

创作者奖励加码1500USDT:更多新人作者能瓜分奖池!

观众点击交易组件交易赢大礼!最高50GT等新春壕礼等你拿!

详情:https://www.gate.com/announcements/article/49802Gate 广场|3/4 今日话题: #美伊局势影响

🎁 化身广场“战地观察员”,抽 5 位锦鲤送出 $2,500 仓位体验券!

美伊冲突持续升级,霍尔木兹海峡陷入事实性封锁,伊拉克部分原油生产受影响。能源供应再度紧张,通胀预期抬头,股市与大宗商品市场波动加剧。

💬 本期热议:

1️⃣ 你关注到了哪些足以撼动市场的战争新进展?

2️⃣ 能源、航运、国防补给、避险资产(黄金/BTC)都受到了哪些影响?

3️⃣ 当前有哪些值得关注的多空机会?

分享观点,瓜分好礼 👉️ https://www.gate.com/post

布局 Gate TradFi 👉️ https://www.gate.com/tradfi

📅 3/4 15:00 - 3/6 12:00 (UTC+8)🚨 Gate 广场|紧急行情通报 #加密市场上涨

🎁 解读行情走势,抽 5 位锦鲤送出 $2,500 仓位体验券!

行情拉升!比特币涨至71113.6美元,过去24小时内涨6.0%;以太坊涨至2070.22美元,过去24小时内涨5.32%。山寨币集体回暖,市场情绪明显回升。

💬 本期热议:

1️⃣ 这波反弹是否正式开启行情?今晚如何布局?

2️⃣ 明日走势怎么看?结合消息面给出你的策略判断。

分享观点,瓜分好礼 👉️ https://www.gate.com/post

📅 3/5 18:00 - 3/6 18:00 (UTC+8)🧧 Gate 广场 $50,000 红包雨狂撒,发帖 100% 中奖!

活动全面加码,奖励上不封顶!

🚀 人人有份: 新老用户发帖即领,单帖最高可得 28U!

📈 多发多得: 参与次数不设限,发帖越多,红包拿得越手软!

立即参与:

1️⃣ 更新 App: 升级至 v8.8.0 版本。

2️⃣ 开启红包: 点击发帖,奖励自动入账!

马上发帖领红包 👉 https://www.gate.com/post

详情: https://www.gate.com/announcements/article/49773