الجمعة الحمراء في 10 أكتوبر كانت السبب الرئيسي لانهيار Stream xUSD، وهذه هي النسخة المفصلة

Stream xUSD يُعتبر صندوق تحوط مرمّز يدعي أنه عملة مستقرة في عالم DeFi، مدعياً تطبيق استراتيجيات محايدة دلتا. حالياً، يواجه Stream أزمة في ظروف مشبوهة. خلال الأعوام الخمسة الماضية، تبنت عدة مشاريع هذا النهج، محاوِلةً دعم رموزها عبر إيرادات من استثمارات محايدة دلتا. من الأمثلة الناجحة: MakerDAO، Frax، Ohm، Aave، Ethena.

بخلاف العديد من منافسيه الحقيقيين في DeFi، افتقر Stream للشفافية في ما يخص استراتيجياته ومراكزه. فقد كان فقط 150 مليون دولار من أصل 500 مليون دولار من إجمالي القيمة المحجوزة (TVL) المعلنة قابلاً للرصد على السلسلة باستخدام متتبعات المحافظ مثل @ DeBankDeFi. وقد تبين أن استثمارات Stream كانت في استراتيجيات تداول خارج السلسلة يديرها متداولون خاصون، وتعرض بعضهم لخسائر كبيرة، ما أسفر عن فجوة مزعومة بقيمة 100 مليون دولار.

1. كما نقلت @ CCNDotComNews

اختراق Balancer DEX بقيمة 120 مليون دولار يوم الاثنين لم يكن له أي علاقة بهذا الحدث.

وفقاً للشائعات (والتي لا يمكننا التأكد منها لأن Stream لا يفصح)، يُقال إن استراتيجيات التداول خارج السلسلة التي تعتمد على "بيع التقلب" متورطة في الأمر. في التمويل الكمي، بيع التقلب (short volatility أو short vol) يعني تنفيذ استراتيجيات تداول تستفيد عندما تنخفض أو تستقر تقلبات السوق أو عندما يكون التقلب المحقق أقل من التقلب الضمني في أدوات الاستثمار المالية. إذا لم يشهد الأصل الأساسي تغيرات كبيرة في السعر (أي تقلب منخفض)، تنتهي عقود الخيارات بلا قيمة ويحتفظ البائع بالعلاوة كربح. لكن هذا النهج يحمل مخاطر عالية، فحدوث طفرة مفاجئة في التقلب قد يؤدي إلى خسائر ضخمة، وغالباً ما يُوصف الأمر بأنه "المخاطرة بمكاسب صغيرة أمام خسائر كبيرة".

2. حول بيع التقلب بمزيد من التفاصيل

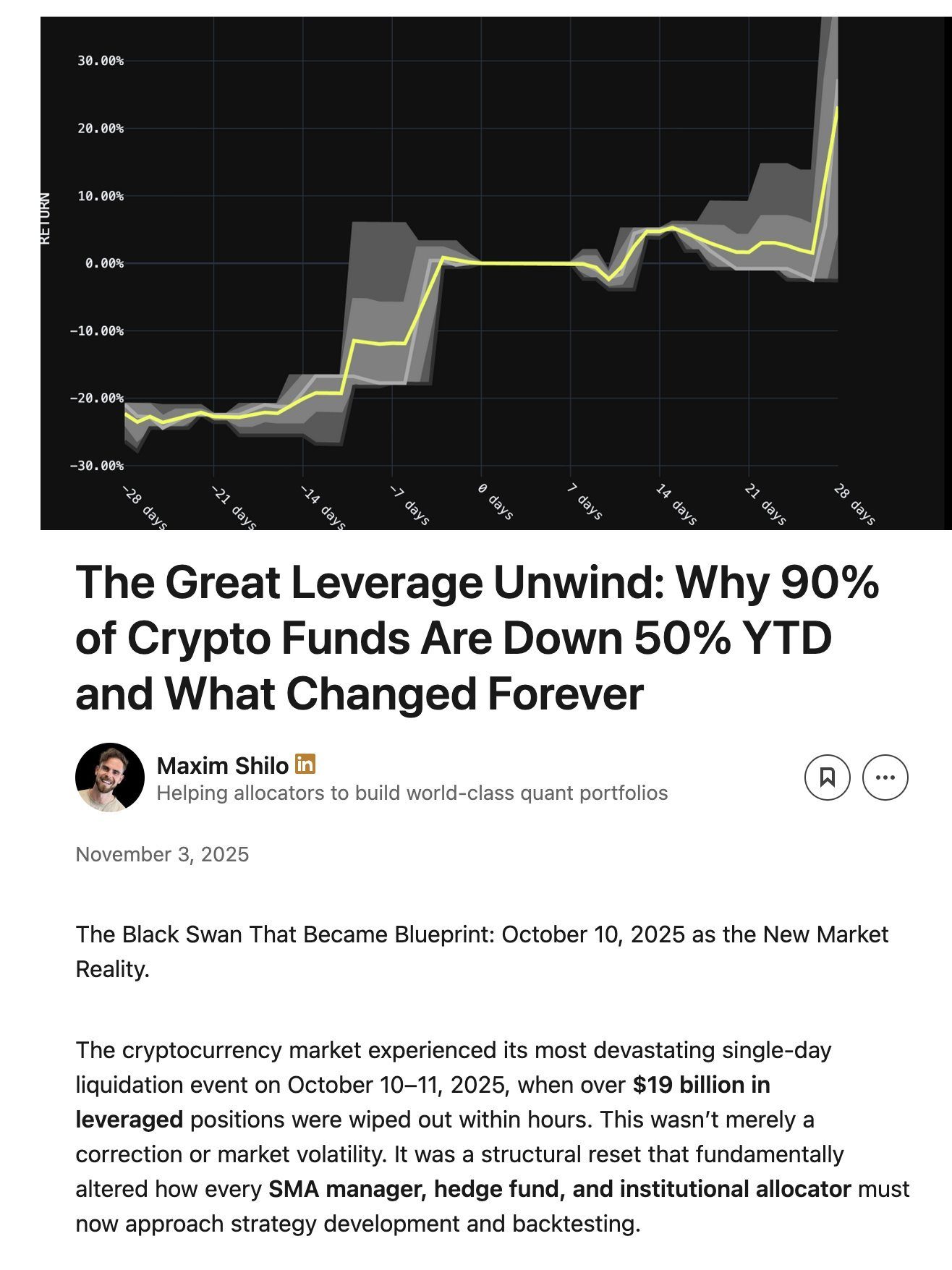

شهدنا بالفعل "طفرة في التقلب" في 10 أكتوبر، يوم الجمعة الحمراء. تراكمت مخاطر الرافعة المالية بشكل منهجي في أسواق العملات الرقمية بفعل الحماس المرتبط بدونالد ترامب في عام 2025. وعندما أعلن ترامب عن تعريفات جمركية جديدة عصر الجمعة 10 أكتوبر، أصيبت الأسواق بالذعر، وامتد هذا الذعر إلى أسواق العملات الرقمية. وفي مثل هذه الحالات، يكون التصرف السريع بالبيع هو الأفضل. وقد أدى هذا البيع إلى تصفيات متتالية.

ومع تراكم مخاطر الرافعة المالية إلى مستويات مرتفعة على مدى فترة طويلة، كانت أسواق العقود الدائمة تفتقر إلى عمق كافٍ لتصفية جميع المراكز ذات الرافعة المالية بسهولة. في هذه الحالة، تدخلت أنظمة التخفيض التلقائي للرافعة المالية (ADL) وبدأت توزيع الخسائر على المشاركين الرابحين في السوق، مما زاد من اضطراب الأسواق التي كانت بالفعل غارقة في الفوضى.

3. تعريف التخفيض التلقائي للرافعة المالية:

كان التقلب الناتج عن هذا الحدث نادراً في سوق العملات الرقمية خلال العقد الماضي. ورغم حدوث انخفاضات مشابهة في بدايات سوق العملات الرقمية عام 2016، لا تتوفر بيانات دقيقة من تلك الفترة، لذا اعتمد المتداولون الخوارزميون في استراتيجياتهم على بيانات "تقلب سلس" حديثة. ومع غياب مثل هذه الطفرات مؤخراً، تم تصفية المراكز ذات الرافعة المالية، حتى وإن كانت متواضعة بنحو 2x.

يوجد تحليل مميز من Maxim Shilo حول تأثير هذا الحدث على المتداولين الخوارزميين وكيف غيّر الجمعة الحمراء مستقبل تداول العملات الرقمية:

4. شيلو حول تأثير 10 أكتوبر على تداول الخوارزميات الرقمية

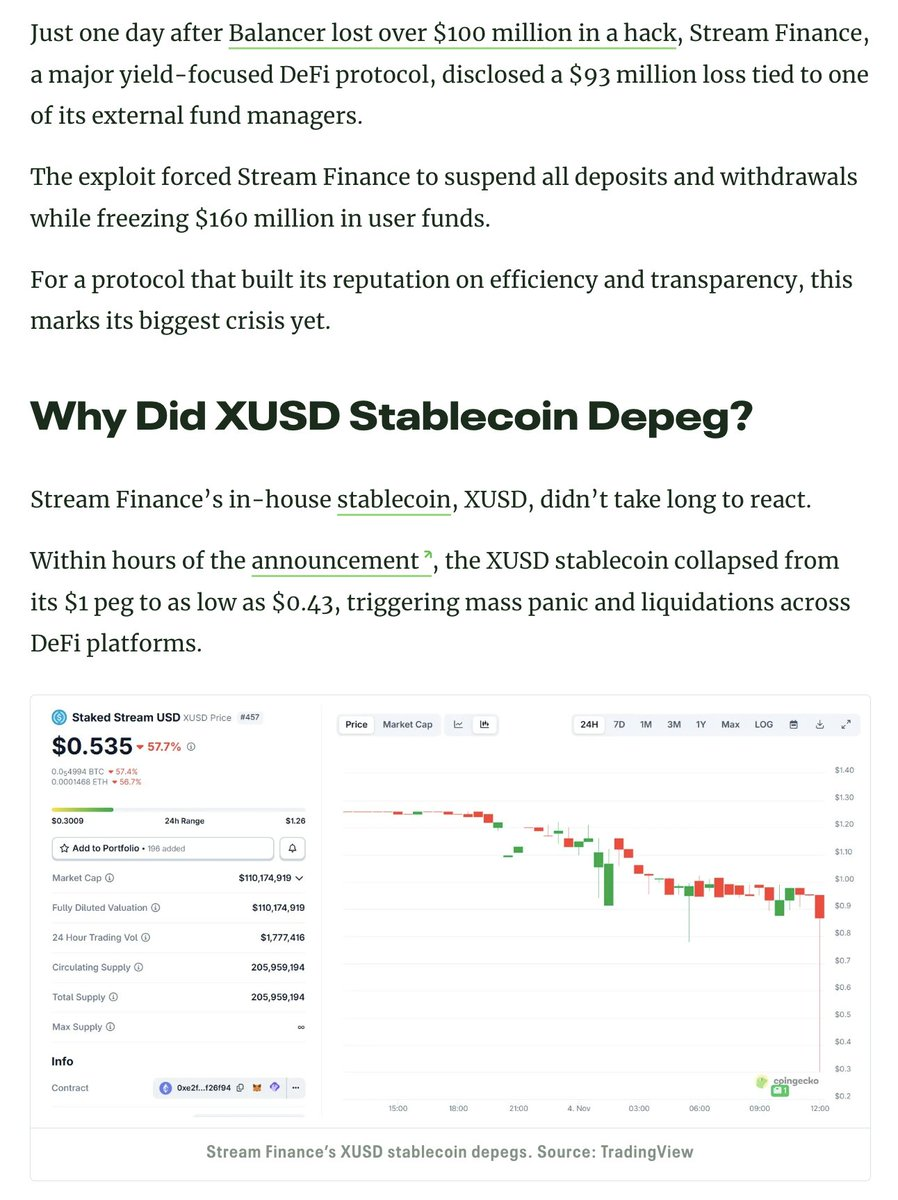

بدأت أولى الخسائر تظهر نتيجة أحداث الجمعة الحمراء، وكان Stream من المتضررين.

الصندوق المحايد دلتا يُفترض أنه لا يخسر المال. وإذا خسر المال، لا يكون محايد دلتا بحسب التعريف. وعد Stream بأن يكون محايد دلتا، لكنه استثمر، دون علم المستخدمين، في استراتيجيات خاصة غير شفافة وخارج السلسلة. الحيادية الدلتا ليست دائماً واضحة، فالأحكام بأثر رجعي سهلة. كثير من الخبراء يعتبرون هذه الاستراتيجيات مخاطرة وغير محايدة دلتا فعلياً، لأنها قد تأتي بنتائج عكسية. وهذا ما حدث بالفعل.

وعندما خسر Stream رأس المال في هذه الصفقات السيئة، أصبح غير قادر على الوفاء بالتزاماته المالية.

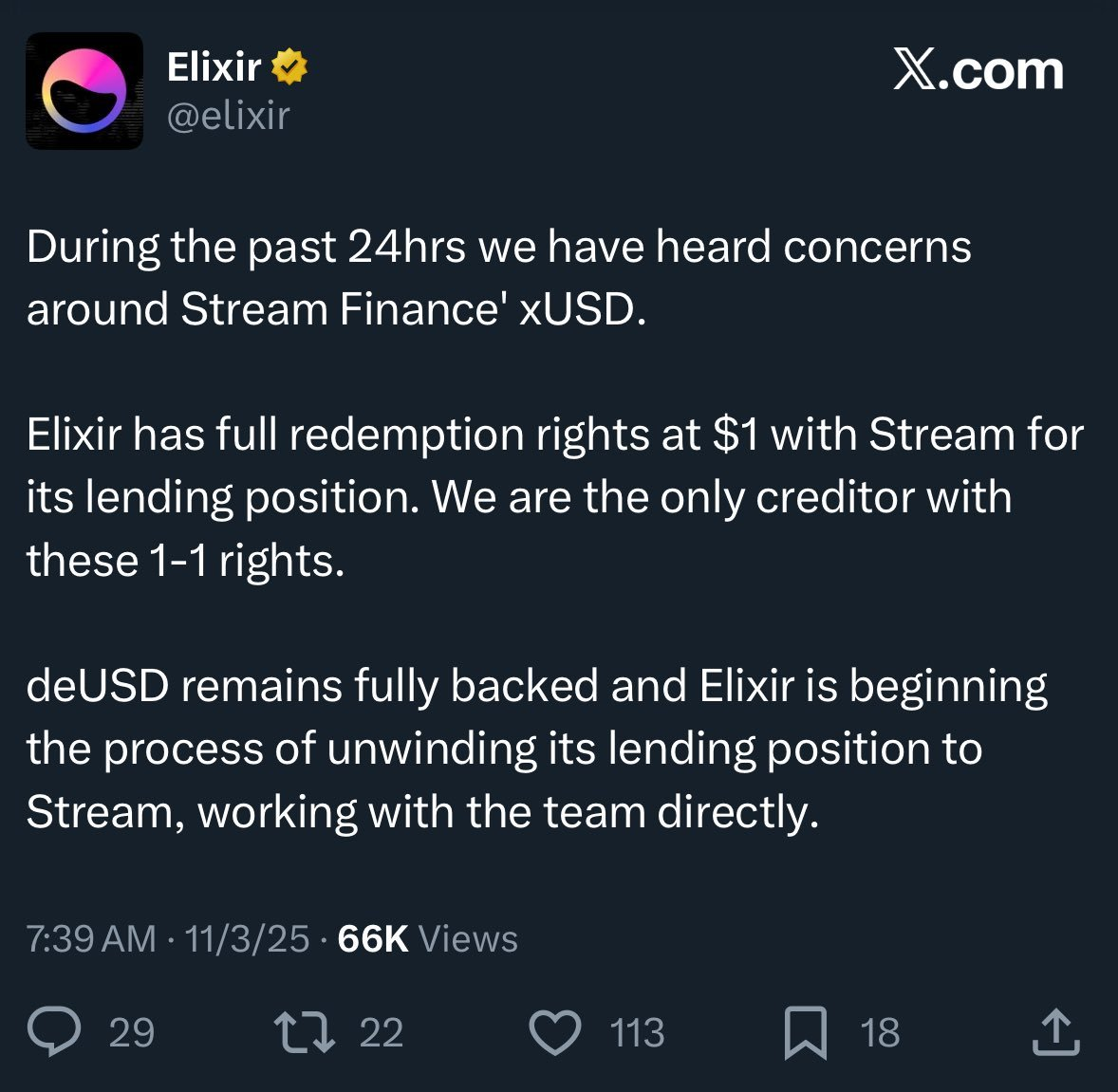

DeFi قطاع محفوف بالمخاطر، وخسارة جزء من رأس المال أمر متوقع. يمكنك استرداد أموالك كاملة، والخسارة لمرة واحدة بنسبة 10% ليست كارثية إذا كنت تحقق عائداً سنوياً بنسبة 15%. لكن هنا، رفع Stream مخاطره عبر استراتيجيات الإقراض التكراري مستخدماً عملة Elixir المستقرة.

5. تعريف الإقراض التكراري

6. كيف رفع Stream رافعة مراكزه وما حجمها

ولزيادة الأمر سوءاً، تدّعي Elixir "الأولوية" بموجب اتفاقية خارج السلسلة لاستعادة رأس مالها إذا أفلس Stream. هذا يعني أن Elixir سيحصل على أموال أكثر، بينما يحصل مستثمرو DeFi الآخرون في Stream على أموال أقل أو لا شيء.

بسبب نقص الشفافية، الإقراض التكراري، والاستراتيجيات الخاصة، لا نعرف فعلياً حجم الخسائر التي تكبدها مستخدمو Stream. سعر عملة Stream xUSD المستقرة يتداول حالياً عند 0.60 دولار لكل دولار.

ونظراً لعدم الإفصاح عن ذلك لمستخدمي DeFi، أصبح العديد من المستخدمين مستائين للغاية من Stream و Elixir: فهم لم يخسروا المال فقط، بل تم توزيع الخسائر ليحافظ المستثمرون الأمريكيون الأثرياء من خلفية وول ستريت على أرباحهم.

ويؤثر هذا الحدث أيضاً على بروتوكولات الإقراض ومنسقيها:

"كل من اعتقد أنه يُقرض عبر Euler مقابل مراكز مضمونة كان عملياً يشارك في الإقراض غير المضمون بشكل غير مباشر" - روب من @ infiniFi.

وبما أن Stream لم يوفر شفافية أو بيانات على السلسلة حول مراكزه وأرباحه وخسائره، بدأ المستخدمون مع هذه الأحداث يشكّون في أن Stream كان يخصص أرباح المستخدمين لفريق الإدارة بشكل احتيالي. يعتمد حاملو Stream xUSD على "أوراكل" Stream ذاتية الإبلاغ، ولا يمكن للطرف الثالث التأكد من صحة أو عدالة الحسابات.

كيف يمكن معالجة ذلك؟

يمكن تفادي حوادث مثل Stream، خصوصاً في قطاع ناشئ كـ DeFi. قاعدة "كلما زادت المخاطرة زادت العوائد" تظل قائمة. لكن لاستخدامها، يجب فهم المخاطر أولاً: ليست كل المخاطر متساوية، وبعضها غير ضروري. توجد بروتوكولات موثوقة للزراعة المدرة للعائد، الإقراض، والعملات المستقرة بصفتها صناديق تحوط مرمّزة، وتتمتع بالشفافية في المخاطر والاستراتيجيات والمراكز.

@ StaniKulechov من @ aave يناقش منسقي DeFi ومتى قد يحدث الإفراط في تحمل المخاطر هنا:

7. ستاني حول الأحداث الأخيرة لإدراك مخاطرة DeFi

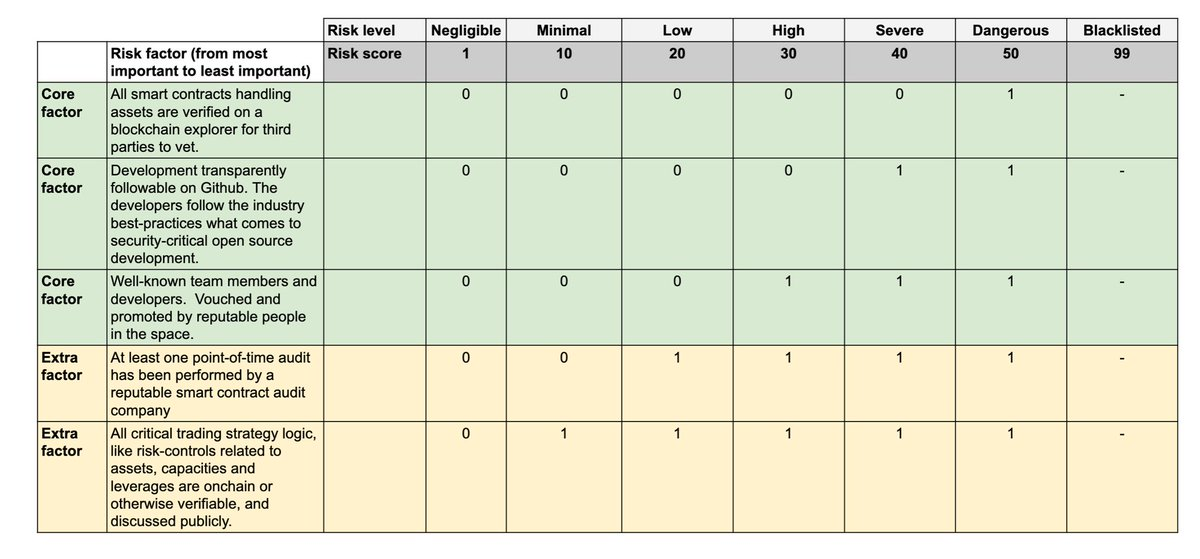

ولإظهار الفرق بين "الصناديق الجيدة" و"الصناديق السيئة"، بدأنا في Trading Strategy بنشر تقييم المخاطر التقنية الخاص بنا في تقرير صناديق DeFi.

8. اقرأ الإعلان حول إطار تقييم مخاطر الصناديق هنا:

المخاطر التقنية تشير إلى احتمالية خسارة الأموال المستثمرة في صندوق DeFi بسبب ضعف التنفيذ التقني. يوفر إطار تقييم المخاطر التقنية للصناديق أداة بسيطة لتصنيف صناديق DeFi إلى فئات عالية ومنخفضة المخاطر. لا يزيل تقييم المخاطر التقنية مخاطر السوق مثل الصفقات السيئة أو العدوى، لكنه يضمن إمكانية تقييم تلك المخاطر من قبل طرف ثالث.

ومع توفر معلومات أفضل لمستخدمي DeFi، سيتجه رأس المال نحو الجهات الجيدة، وستصبح حوادث مثل Stream أقل حدة مستقبلاً.

تنويه:

- تم إعادة نشر هذه المقالة من [TradingProtocol]. جميع حقوق التأليف والنشر محفوظة للمؤلف الأصلي [TradingProtocol]. إذا كان لديك اعتراض على إعادة النشر، يرجى التواصل مع فريق Gate Learn وسيتم معالجة الأمر بسرعة.

- تنويه المسؤولية: الآراء والتوجهات الواردة في هذه المقالة تعبر فقط عن وجهة نظر الكاتب ولا تعتبر نصيحة استثمارية بأي حال.

- ترجمة المقالة للغات أخرى تتم عبر فريق Gate Learn. ما لم يُذكر خلاف ذلك، يُمنع نسخ أو توزيع أو سرقة المقالات المترجمة.

مشاركة

المقالات ذات الصلة

كل ما تريد معرفته عن Blockchain

ما هو DYDx؟ كل ما تريد معرفته عن DYDX

تاريخ موجز لعمليات الإنزال الجوي واستراتيجيات مكافحة السيبيل: حول تقاليد ومستقبل ثقافة الركوب الحر

ما هو Neiro؟ كل ما تحتاج إلى معرفته حول NEIROETH في عام 2025

ما هو أكسي إنفينيتي؟