مغامرة Tether في الامتثال التنظيمي

في أغسطس الماضي، قدم بو هاينز استقالته من مجلس الكريبتو التابع للبيت الأبيض، وسرعان ما تولى منصب الرئيس التنفيذي لقسم Tether الجديد في الولايات المتحدة. وتهدف مهمته إلى إطلاق USAT، وهي عملة مستقرة مصممة للامتثال لقانون GENIUS. ستخضع USAT لتدقيقات شهرية، وستحتفظ باحتياطيات حصرية من النقد وسندات الخزانة الأمريكية القصيرة الأجل، وستعمل تحت إشراف مصرفي اتحادي شامل.

وفي المقابل، يواصل USDT إجراء معاملات شهرية بقيمة تفوق ١ تريليون دولار، مع احتياطيات تتكون من البيتكوين والذهب والقروض المضمونة. وتُدار هذه الأصول عبر كيانات خارجية لم تخضع لأي تدقيق شامل في تاريخها.

الشركة واحدة، لكن النهجان متباينان تمامًا تجاه نفس المنتج.

حققت شركة Tether أرباحًا بلغت ١٣٫٧ مليار دولار في العام الماضي بتطبيق نموذج “اطلب المغفرة بدلًا من الإذن”. وعلى النقيض، ظهرت شركة Circle في السوق العامة بقيمة ٧ مليارات دولار بعد الالتزام بإجراءات الفحص والتدقيق وسؤال الأسئلة الجوهرية.

كان من المفترض أن يكون الإعلان مناسبة للاحتفاء.

فبعد سنوات من المواجهات التنظيمية، والجدل حول الشفافية، والأسئلة الدائمة عن دعم الاحتياطي، باتت Tether أخيرًا تقدم للسوق الأمريكية ما طالب به النقاد لفترات طويلة: الامتثال الكامل، تدقيقات مستقلة، أمناء احتياطي منظمون، واحتياطيات تتألف فقط من النقد وسندات الخزانة الأمريكية القصيرة الأجل.

لكن بدلًا من الاحتفاء، نجد أنفسنا في نقاش حول التحكيم التنظيمي، وحواجز المنافسة، وتلك اللحظات المحرجة عندما تتصادم التقنية الثورية مع النظام التقليدي، متظاهرين جميعًا بأن هذا جزء من المخطط الأصلي.

في النهاية، ثبت أنه مع إبداع هيكلي كافٍ، يمكن للشركات خدمة توجهين في آن واحد.

TOKEN2049 Happy Bird ينتهي اليوم!

خلال أقل من أسبوعين، يتجه مجتمع الكريبتو العالمي إلى Marina Bay Sands لحضور أكبر حدث رقمي عالمي: TOKEN2049 سنغافورة. ما زال بإمكانك توفير ٤٠٠ دولار أمريكي في قيمة التذاكر.

يضم البرنامج نخبة من المتحدثين البارزين مثل إريك ترامب ودونالد ترامب الابن (World Liberty Financial)، وتوم لي (CIO Fundstrat)، وفلاد تينيف (رئيس مجلس الإدارة والرئيس التنفيذي Robinhood)، وباولو أردوينو (الرئيس التنفيذي Tether)، وآرثر هايز (CIO Maelstrom)، بالإضافة إلى أسماء أخرى سيتم الإعلان عنها قريبًا.

شارك أكثر من ٢٥,٠٠٠ شخص، و٥٠٠ عارض، و٣٠٠ متحدث، حيث يتحول المكان كاملاً إلى مدينة عصرية مؤقتة بأسلوب المهرجانات، تشمل جدار تسلق الصخور، خط الانزلاق، ملاعب بيكلبول، عروض موسيقية مباشرة، جلسات صحة وعافية، وغير ذلك.

لا تفوت فرصتك لتكون جزءًا من الحدث الأكثر تأثيرًا في عالم الكريبتو هذا العام.

قبل أن نستعرض USAT، يجدر التأمل في مدى توسع Tether بعملة USDT. نحن أمام ١٧٢ مليار دولار من الرموز المتداولة، تُنفذ أكثر من ١ تريليون دولار من المعاملات الشهرية في أسواق العملات الرقمية. لو كانت Tether دولة، لاحتلت المرتبة الثامنة عشر بين كبار مالكي سندات الخزانة الأميركية، إذ جمعت ١٢٧ مليار دولار من السندات الحكومية.

حققت الشركة أرباحًا صافية قدرها ١٣٫٧ مليار دولار خلال العام الماضي، ما يجعلها ضمن الأكثر ربحية عالميًا متجاوزة العديد من شركات Fortune 500.

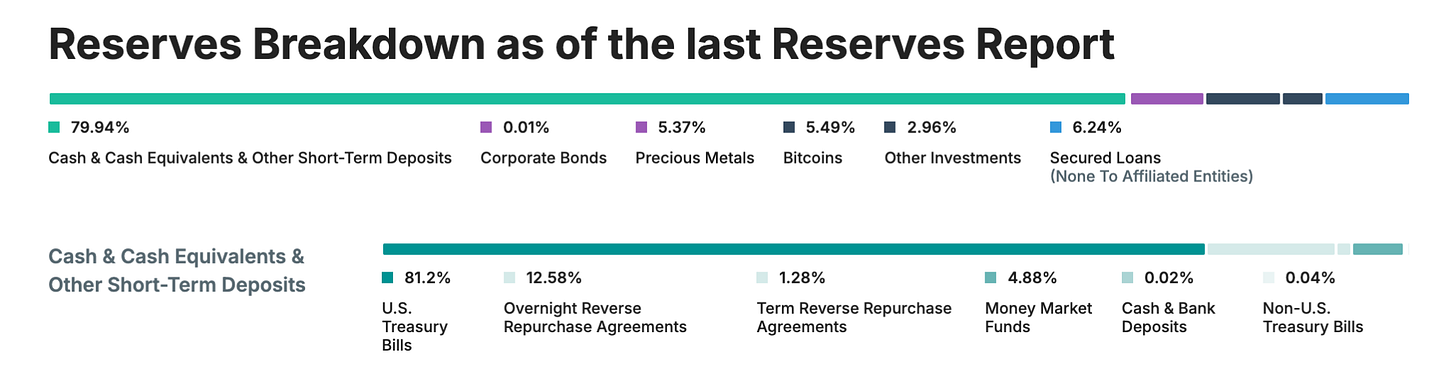

تم بناء هذا النمو بدون عمليات تدقيق كاملة أو رقابة تنظيمية شاملة، ولا حتى مستوى الشفافية الذي تعتمد عليه المؤسسات المالية التقليدية. عوضًا عن ذلك، اعتمدت Tether على إثباتات ربع سنوية بدلاً من التدقيقات الكاملة، واحتوت احتياطياتها على الذهب والبيتكوين والقروض المضمونة – وهي أصول محظورة بموجب أنظمة العملات المستقرة الصارمة. وتتركز أعمالها أساسًا عبر كيانات خارجية في هونغ كونغ وجزر فيرجن البريطانية.

ويظل هذا أكبر مثال على إمكانية بناء أعمال عملاقة عبر تجاهل رغبات الجهات التنظيمية التقليدية.

قانون GENIUS يدخل حيز التنفيذ (والمشكلة)

في يوليو ٢٠١٥، صدر قانون GENIUS، أول تنظيم شامل للعملات المستقرة في الولايات المتحدة. وبين ليلة وضحاها، أصبح السوق الأميركي – الأكثر نفوذًا وربحية عالميًا – يخضع لقواعد صارمة جديدة.

- احتياطيات ١٠٠٪ بالنقد وسندات الخزانة الأميركية القصيرة (لا بيتكوين، لا ذهب، لا قروض مضمونة)

- تدقيقات مستقلة شهرية بمصادقة الرئيس التنفيذي والمدير المالي

- جهات إصدار مرخصة وأمناء احتياطي تحت إشراف أميركي

- امتثال كامل لـ AML/KYC مع القدرة على التجميد

- عدم دفع فوائد لحاملي العملة

- شفافية تامة في مكونات الاحتياطي

حين نقارن هذه الشروط مع هيكل USDT الحالي، يصبح التحدي جليًا. إذ رسم القانون خطًا واضحًا بين العملات المستقرة “الأجنبية” وتلك المتوافقة مع الأنظمة الأميركية. فـ USDT الذي تصدره كيانات Tether في جزر فيرجن البريطانية وهونغ كونغ لا يمكن تعديله ببساطة للامتثال، بل يحتاج إلى إعادة هيكلة كاملة للاحتياطي والإدارة.

وتزداد الصعوبة بالنظر إلى متطلبات الشفافية التي لطالما تجنبتها Tether. حتى عام ٢٠٢٥، ما تزال Tether تُصدر "إثباتات" ربع سنوية بدلًا من تدقيقات شاملة، مع احتياطيات تتضمن نحو ١٦٪ من الأصول المحظورة بنص القانون مثل الذهب (٣٫٥٪)، البيتكوين (٥٫٤٪)، قروض مضمونة وسندات شركات.

لماذا لا يتم إصلاح USDT؟

لماذا تطلق Tether رمزًا جديدًا بدلًا من تعديل USDT للامتثال؟

السبب ببساطة أن تعديل USDT يشبه تحويل زورق سريع إلى حاملة طائرات أثناء حركته. فـ USDT يخدم حاليًا ٥٠٠ مليون مستخدم عالميًا ممن فضلوا المنتج لتجنبه الرقابة الأميركية الصارمة. كثير منهم في الأسواق الناشئة، حيث يوفر USDT وسيلة للحصول على الدولار في ظل عجز أو تكلفة النظام المصرفي المحلي.

لو فرضت Tether متطلبات KYC الأميركية، وخاصية التجميد، والتدقيق على جميع مستخدمي USDT عالمياً، لتغير جوهر المنتج الذي أكسبه نجاحه. صاحب الشركة الصغيرة البرازيلية لا يريد الامتثال التنظيمي الأميركي، والمتداول في جنوب شرق آسيا لا يحتاج إثباتًا شهريًا من المدير التنفيذي.

وهناك أيضًا دافع استراتيجي: تقسيم السوق. عبر إصدار USAT، تتيح Tether منتجًا متميزًا ومنظمًا للمؤسسات الأميركية، بينما يبقى USDT المعيار العالمي لبقية المستخدمين. الأمر يماثل الجمع بين علامة فاخرة وأخرى جماهيرية – نفس الشركة، منتجات مختلفة لش segments مختلفة.

عرض القيمة لـ USAT (كما هي)

فما الجديد الذي يقدمه USAT ولا تتيحه USDC بالفعل؟ هنا تبدأ رسالة Tether في التشتت.

يدعم الهيكل الفني هذا النهج المزدوج، إذ كلا الرمزين يعتمدان منصة Hadron التابعة لـ Tether، ما يسمح بالتكامل مع البنية التحتية الحالية مع الإبقاء على الفصل التنظيمي. تتحرك السيولة قانونيًا بين الأنظمة، لكن الحواجز التنظيمية تضمن عمل كل رمز ضمن نطاقه.

سيتم إصدار USAT عبر بنك Anchorage Digital (بنك كريبتو اتحادي)، مع احتياطي تحت وصاية Cantor Fitzgerald. سيكون متوافقًا تمامًا مع قانون GENIUS، مع تدقيقات شهرية وشفافية احتياطي وجميع الامتيازات التنظيمية للمؤسسات. يقود المشروع بو هاينز، مستشار الكريبتو السابق في البيت الأبيض، ما يمنحه دعمًا سياسيًا وعلاقات في واشنطن.

لكن Circle USDC بالفعل تتوافق مع كل هذه المعايير منذ سنوات، وتتميز بسيولة عميقة، وشراكات مؤسساتية، وتكاملات مع المنصات، وسجل تنظيمي قوي، ما يجعلها العملة المستقرة المفضلة للمؤسسات الأميركية.

أما أفضلية Tether فهي في شبكة توزيعها الواسعة، إذ بنت أكبر بنية توزيع للرموز المستقرة عالمياً وتحقق أرباحًا سنوية تبلغ ١٣٫٧ مليار دولار. كما صرح المدير التنفيذي باولو أردوينو: “لا نحتاج لاستئجار قنوات توزيع، نحن نملكها.”

ستحتاج Tether لبناء سيولة USAT من الصفر تقريباً، أي إقناع منصات التداول بإدراجه، وصناع السوق بتوفير السيولة، والمؤسسات باعتماده فعلياً. حتى مع الموارد الهائلة والشبكة الواسعة، لن يكون هذا يسيرًا.

تسيطر USDC على نحو ٢٥٪ من السوق العالمي، لكنها تهيمن على التدفقات المنظمة داخل أميركا، فيما يحتفظ USDT بنسبة ٥٨٪ عالمياً لكنه مستبعد من القطاع الأميركي المنظم.

تراهن الشركة على أن المؤسسات تبحث عن بدائل لتقليل مخاطر التركيز، وإذا تعثرت Circle أو USDC، قد تلجأ المؤسسات لخيار منظم آخر. كما تستفيد Tether من علاقاتها الحالية – مثل شراكتها مع Cantor Fitzgerald – لتقديم خدمات أو شروط محسنة محتملة.

أما خطوات Circle الأخيرة فتشير إلى تصاعد التنافس، إذ استكملت Circle طرحها العام بنجاح في يونيو ٢٠٢٥، وأطلقت سلسلة البلوكتشين Arc المخصصة للعملات المستقرة، وتواصل توسيع نطاق المدفوعات العالمي لديها. كما أثبت النهج التنظيمي أثره في اعتماد المؤسسات.

لكن USAT يتمتع بميزات تفتقر إليها USDC، منها شبكة توزيع Tether التي تضم “مئات الآلاف من نقاط التوزيع الفعلية”، إضافة إلى شراكات رقمية كاستثمار ٧٧٥ مليون دولار في Rumble. بنيت هذه البنية التحتية عبر أكثر من عشر سنوات ولا يمكن نسخها بسهولة.

تكمن قوة Tether في علاقاتها الدولية ومواردها المالية، إذ حققت ٥٫٧ مليار دولار أرباح نصفية في ٢٠٢٥، ما يمنحها إمكانيات ضخمة لتحفيز السوق والسيولة وتطوير الشراكات. وعكس منافسيها الذين يحتاجون لاستئجار قنوات التوزيع، فإن معظم البنية مملوكة لها فعلياً.

وقد تكون ميزة USAT الكبرى هي التوافق، فإذا عمل بالتكامل مع بنية USDT الحالية، لن يحتاج المستخدمون لتغيير أنظمتهم أو البنية البرمجية. بالنسبة للمطورين الذين خصصوا شهوراً لدمج USDT، التحول لرمز جديد من Tether أسهل بكثير من بدء التعامل مع مزود جديد كلياً.

وقد يرغب بعض المؤسسات والمستخدمين الحذرين بالتعرض لعدة عملات مستقرة منظمة من باب التنويع والتحوط بين Circle (USDC) وTether (USAT).

التوقيت حاسم هنا؛ إذ يستهدف USAT تدشينه نهاية ٢٠٢٥، مما يترك أمام Tether وقتًا محدودًا لبناء السيولة وتأمين إدراجات ومنح الثقة للسوق. فميزة المبادرة الأولى غالبًا ما تحسم الأمور، والمستخدمون يفضلون الخيارات الموثوقة والسائلة بدلاً من التجارب الجديدة.

يرى بعض المنتقدين أن USAT هو مسرح تنظيمي، أي وسيلة لدخول السوق الأميركي دون معالجة أساسيات الشفافية والتشغيل في أعمالها المحورية.

هناك جانب من الصحة في هذا الرأي، فقرار Tether بإطلاق USAT بدلًا من تعديل USDT للامتثال الكامل يعكس أولوية مرونة التشغيل على اكتساب الشرعية التنظيمية المطلقة.

ومع ذلك، يمكن الزعم أن هذا النهج هو ما تحتاجه الأسواق بالفعل؛ فكل شريحة لها متطلباتها ونظرتها للمخاطر، إذ تحتاج المؤسسات الأميركية للامتثال والشفافية، بينما يركز مستخدمو الأسواق الناشئة على إمكانية الوصول وانخفاض التكلفة. فلماذا لا تتيح الشركة منتجات متنوعة تلبي احتياجات المتعاملين جميعًا؟

الحكم النهائي

تُجسد استراتيجية Tether المزدوجة للعملات المستقرة أزمة أوسع تعيشها صناعة العملات الرقمية، تتعلق بالتنظيم، واللامركزية، وتبني الشركات والمؤسسات. ويواجه القطاع تحديًا في التوفيق بين فلسفة الكريبتو الأصلية المبنية على الانفتاح وعدم الحاجة للإذن، وضرورة احتضان نظم تنظيمية تُمكنه من بلوغ الانتشار العام.

يمثل USAT رهان Tether على تحقيق الشرعية التنظيمية للمستخدمين المؤسساتيين، مع الحفاظ على المرونة لاعتماد المستخدمين العالميين. يظل نجاح الاستراتيجية مرهونًا بالتنفيذ وقبول السوق واستقرار الأطر التنظيمية المتغيرة.

لا تزال الأطر التنظيمية في حالة ديناميكية، فرغم أن قانون GENIUS يوفر بعض الوضوح، تبقى تفاصيل تنفيذه وتطبيقه غير مؤكدة. ويمكن لتغير الإدارة أو الأولويات التنظيمية أن يؤثر جوهريًا في استراتيجيات الشركات المصدرة للعملات المستقرة.

وفي جوهر الأمر، يثير USAT أسئلة جوهرية حول أسباب نجاح Tether الأصلي. هل كان تفوق USDT قائمًا على التحكيم التنظيمي الذي قد يصبح غير مجد مستقبلاً؟ أم أن التفوق يُجسد ابتكار بنية تحتية مالية عالمية يمكن للتنظيم تحسينها أكثر من تقييدها؟

وقد يُحدد الجواب مستقبل Tether، إما كنقلة نحو مؤسسة مالية ناضجة أو اعتراف بحدود النموذج القديم. وفي جميع الأحوال، يشكّل إطلاق USAT بداية فصل جديد في مشهد التنافس والتنظيم للعملات المستقرة.

الملك يبني مملكة ثانية. وما إذا كان سيحكم الاثنتين يظل رهن الاختبار.

انتهى الغوص التحليلي لهذا اليوم. نلتقي الأسبوع القادم في استعراض جديد.

تنويه:

- هذا المقال منقول عن [TOKEN DISPATCH] وجميع حقوق النشر محفوظة للمؤلف الأصلي [Thejaswini M A]. في حال وجود أي اعتراضات على هذا النشر، يرجى التواصل مع فريق Gate Learn ليتم التعامل مع الطلب بسرعة.

- تنويه المسؤولية: الآراء والأفكار الواردة في هذا المقال تعبر عن رأي المؤلف فقط ولا تمثل نصيحة استثمارية.

- تمت ترجمة المقال إلى لغات أخرى بواسطة فريق Gate Learn. ما لم يُذكر خلاف ذلك، يُمنع نسخ أو توزيع أو اقتباس المواد المترجمة.

مشاركة

المحتوى

المقالات ذات الصلة

ما هي العملات المستقرة (Stablecoins)؟

ما هو USDe؟ كشف أساليب الربح المتعددة لـ USDe

USDC ومستقبل الدولار

بوابة البحث: تطور العملات الرقمية: منصة التداول وحجم التداول

عملة مستقرة جديدة لـ Tether USDT0: كيف تختلف عن USDT؟