آلة DATCO - عبء الأمنيات

يميل الواقع إلى الظهور في أكثر اللحظات غير المريحة.

تأمل طبيعة الإيمان. ليس الإيمان الديني أو القناعة السياسية، بل ذلك النوع الأعمق والأغرب: الاتفاقات الجماعية التي تشكل أساس الحضارة. نستيقظ كل صباح ونتظاهر بأن الورق الملون له قيمة، وأن الأرقام غير المرئية في الأنظمة الإلكترونية تمثل الثروة، وأن الشركات أشخاص والأشخاص مستهلكون، والمستهلكون يتصرفون بعقلانية ويتخذون خيارات مثالية.

هذه الأوهام المشتركة مستقرة بشكل ملحوظ. يمكن أن تستمر لعقود أو قرون، مدعومة فقط باستعدادنا الجماعي للاستمرار في التظاهر. للورقة النقدية قيمة لأننا اتفقنا على ذلك. وسعر السهم يعكس الواقع لأننا اتفقنا أن السوق عقلاني. يعمل النظام فقط لأن الجميع يؤمنون بأنه يعمل.

لكن الإيمان أمر هش. يتطلب صيانة دائمة، كحديقة أو زواج. إذا أهملنا الاعتناء به، تبدأ المشاكل بالظهور. إذا شككنا في كثير من الافتراضات، ينهار الهيكل. عندما يتوقف عدد كافٍ من الناس عن الإيمان في وقت واحد، يعود الواقع بقوة، كما يتدفق الماء عبر السد المتصدع.

اللحظات المثيرة في تاريخ المال ليست عندما تتشكل معتقدات جديدة، فهذا يحدث تدريجياً وبهدوء. اللحظات الفارقة هي عندما تنهار المعتقدات القديمة.

عندما ينتهي التوهم الجماعي ويكتشف الجميع ضعف الأساس دفعة واحدة.

هذه اللحظات تكشف عن الطبيعة الاعتباطية للقيمة، والخيوط الرفيعة التي تربط أوهامنا المالية.

تواجه شركات خزينة الأصول الرقمية (DATs) مرحلة انتقالية صعبة مع تغير ديناميكيات السوق التي كانت تدعمها سابقًا. وتواصل الشركات عملها، لكن ضمن ظروف مختلفة عن تلك التي دفعت توسعها في البداية.

لفترة من الزمن، حافظ السوق على وهم أن الاحتفاظ بكمية من Bitcoin في شركة مدرجة يزيد من قيمتها مقارنة بالاحتفاظ بها في محفظة خاصة. استمر هذا الأمر ليس لسبب منطقي، بل لأن عددًا كافيًا من الأشخاص اعتقدوا بوجوده.

ماذا يحدث عندما تصطدم الأحلام المالية المشتركة بالحسابات الدقيقة؟ الجواب يُكتب فعليًا الآن عبر جداول الميزانيات ووثائق الاندماج، في غرف الاجتماعات وقاعات التداول، بينما يواجه القطاع بأكمله الفرق بين ما يدفعه السوق وما تستحقه الأصول فعليًا.

كل هذا الحديث عن الإيمان والواقع هو في الحقيقة محاولة لتجنب السؤال الواضح: كيف وصلنا إلى أن شركات تصنيع المحاقن وشركات التقنية الحيوية تتجه إلى استراتيجيات خزينة Bitcoin؟

لا ينبغي أن تبقى عملتك المشفرة خاملة

مع EarnPark، يمكنك تشغيل BTC وETH والعملات المستقرة عبر استراتيجيات مثبتة وعوائد حقيقية على السلسلة.

لا تداول. لا توتر. فقط أرباح ذكية ومؤتمتة.

- حقق عوائد عبر استراتيجيات DeFi والمؤسسات

- شفافية كاملة، على السلسلة، وبلا وصاية

- اسحب أموالك في أي وقت — بدون قيود

كأن لديك فريق إدارة الأرباح يعمل لك على مدار الساعة.

جرّب EarnPark وابدأ تحقيق الأرباح →

تشريح الابتكار المالي

تمثل شركات خزينة الأصول الرقمية (DAT) تحولًا جوهريًا عن الهياكل المؤسسية التقليدية. فبدلًا من الشركات العادية التي تحتفظ ببعض العملات الرقمية كاستثمار ثانوي، وُجدت DATs خصيصًا لتجميع وإدارة العملات المشفرة كوظيفتها الأساسية.

يعمل هذا النموذج من خلال ما يسميه خبراء الصناعة “علاوة على صافي قيمة الأصول”. فعندما يتم تداول أسهم DAT فوق صافي قيمة الأصول (NAV)، بإمكان الشركة إصدار أسهم بسعر مرتفع واستخدام العائدات لشراء المزيد من العملات المشفرة. هكذا تجري الأمور:

تخيل DAT تحتفظ بـ200 مليون دولار من Bitcoin. إذا قيّم السوق الشركة بـ350 مليون دولار، فهذا يعني علاوة بنسبة 75% فوق NAV. هذه العلاوة تصبح محركًا للنمو السريع. يمكن للشركة إصدار أسهم جديدة بقيمة 50 مليون دولار، ما يمثل تقريبًا تخفيضًا بنسبة 14% في ملكية المساهمين الحاليين. وهنا تحدث المعجزة: تشتري الـ50 مليون دولار قيمة مماثلة من Bitcoin، ليصبح إجمالي حيازة الشركة 250 مليون دولار.

بالنسبة للمساهمين الحاليين، هذا تخفيض مفيد. فمع أنهم يملكون حصة أصغر من الشركة، إلا أن الشركة باتت تحتفظ بكمية أكبر من Bitcoin لكل سهم مقارنة بما قبل الطرح.

إذا كنت تملك سابقًا 1% من شركة لديها 200 مليون دولار من Bitcoin، فكانت حصتك قيمتها 2 مليون دولار (1% × 200 مليون دولار = 2 مليون دولار). بعد الطرح المخفض، أصبحت تملك 0.86% من شركة لديها 250 مليون دولار من Bitcoin، أي أن حصتك قيمتها 2.15 مليون دولار (0.86% × 250 مليون دولار = 2.15 مليون دولار).

تتسارع العجلة عندما يتكرر هذا السيناريو. إذا استمرت العلاوة، يمكن للشركة مواصلة إصدار الأسهم فوق NAV، وشراء المزيد من العملات المشفرة، وزيادة تعرض كل مساهم للأصول الرقمية. أتقنت شركة Strategy هذا النهج، إذ ارتفعت من نحو 38,000 Bitcoin في 2020 إلى أكثر من 639,000 Bitcoin بحلول 2025 عبر التنفيذ المستمر لهذا النموذج.

يفترض النموذج ثلاثة شروط أساسية: استمرار العلاوات، سماح الأسواق بجمع رأس المال بشكل متكرر، واتجاه أسعار العملات المشفرة للصعود بمرور الوقت. عند انهيار أي من هذه الشروط، قد تنعكس العجلة إلى دورة سلبية حيث تكافح الشركات لجمع رأس المال، وتضطر أحيانًا لبيع الأصول للوفاء بالالتزامات.

أتقنت شركة Strategy (سابقًا MicroStrategy) النموذج، إذ نمت من 38,250 Bitcoin في أغسطس 2020 إلى أكثر من 639,000 Bitcoin بقيمة 72 مليار دولار في سبتمبر 2025. وتسيطر الشركة الآن على حوالي 3% من إجمالي إمدادات Bitcoin.

جذب النموذج المستثمرين عبر منحهم تعرضًا منظمًا للعملات الرقمية بدون عناء المحافظ أو المنصات أو مخاوف الحفظ. وبالنسبة للمؤسسات الممنوعة من الاحتفاظ المباشر بالأصول الرقمية، وفرت DATs وسيلة متوافقة لدخول عالم العملات المشفرة من خلال أسواق الأسهم التقليدية.

الازدهار

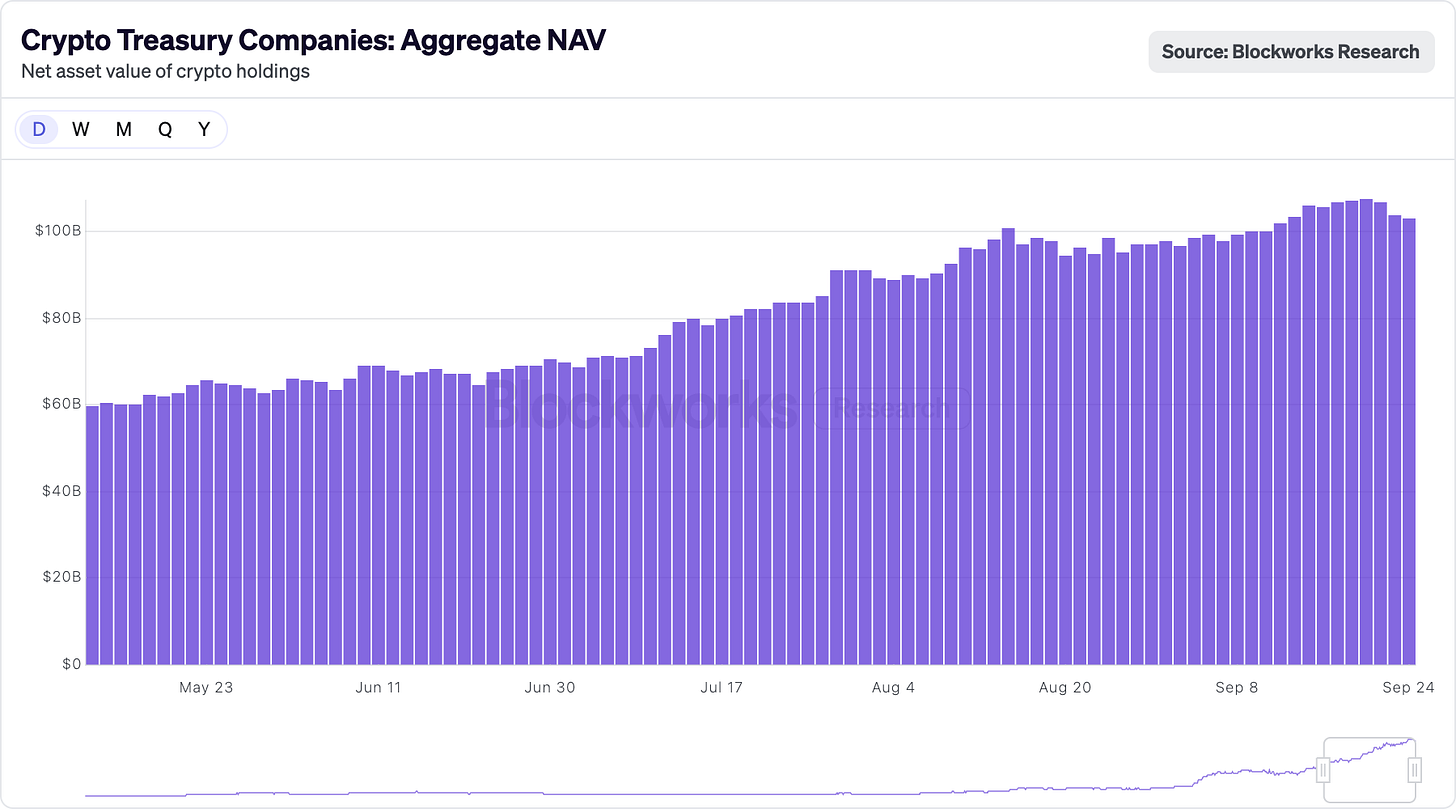

عام 2025 شهد جنون شركات DAT. جمعت الشركات أكثر من 20 مليار دولار من رأس المال الجديد، وحولت شركات التقنية الحيوية وشركات الألعاب إلى مركبات خزينة للعملات المشفرة. نتج عن هذا الاندفاع تركيبات أعمال غريبة: مصنع محاقن تحول إلى شركة خزينة Solana، شركة منتجات تنظيف احتفظت بـDogecoin، وشركة صحة بدأت جمع رموز BONK.

تداولت شركات عامة مرتبطة بالعملات الرقمية بعلاوات ضخمة فوق NAV. تداولت MicroStrategy بعلاوة تقارب 75% من NAV الخاص بـBitcoin.

تداولت Metaplanet، المعروفة بـ“Strategy اليابان”، بعلاوات ضخمة وصلت إلى 384% فوق NAV لـBitcoin، ويرجع ذلك أساسًا لتقدير المستثمرين لآفاق نموها والوصول إلى رأس المال. وتداولت The Blockchain Group، وهي شركة أصغر، بعلاوات تفوق 200%، ما يعكس الطلب المضاربي.

الإدراج في البورصات عبر الطرح العام التقليدي يستغرق أكثر من عام. اتفاقات SPAC قد تقلص ذلك إلى ستة أشهر. لكن نافذة العلاوات كانت تغلق بسرعة، فاتجهت الشركات للاستحواذ العكسي على كيانات مدرجة بالفعل.

“إذا لم تبنِ نشاطًا تشغيليًا فعليًا بجانب الأصول الرقمية، سيتم استبعادك من مؤشرات Russell”، بحسب المحلل Paul McCaffery. هذا الاستبعاد قد يكون قاتلًا للشركات التي تعتمد على العلاوات، لأن متطلبات الشراء المؤسسي تفرض تقريبًا 17% من المشتريات عند الانضمام للمؤشرات الكبرى.

النتيجة كانت تركيبات أعمال مشكوك فيها. تحولت Sharps Technology إلى DAT Solana رغم تحقيقها عائدات صفرية وخسائر تشغيلية بمليوني دولار، واستقالت شركة المحاسبة بسبب عدم تلبية معايير المخاطرة الداخلية. ومع ذلك، حافظت الشركة الجديدة على نشاط المحاقن للامتثال التنظيمي وليس لجدوى استراتيجية.

سبتمبر 2025 شهد اندماج Strive وSemler Scientific بقيمة 1.34 مليار دولار. كان ذلك اندماجًا دفاعيًا.

تداولت الشركتان بالقرب أو دون NAV، ما جعل جمع رأس المال مستحيلاً بأسعار جيدة. وبدمج حيازة Bitcoin (5,886 BTC + 5,021 BTC)، أمِلتا في تحقيق حجم يعيد العلاوة. الاندماج مثل شركتين تواجهان صعوبات وتحاولان التعاون للنجاة.

بنية الصفقة أظهرت الواقع الجديد: لا علاوات ضخمة، ولا تآزر كبير، وتركيز على الحجم بدل النمو. إنه نموذج لموجة اندماج DATCO القادمة؟ لننظم الفكرة قليلًا.

عندما تتوقف الموسيقى

نموذج DATCO لديه نقاط ضعف هيكلية تصبح خطيرة عندما تتغير اتجاهات السوق.

مشكلة تبخر العلاوة

كل نموذج DATCO قائم على استمرار تداول الأسهم بعلاوة فوق NAV. عندما تختفي هذه العلاوة، كما حدث لمعظم DATCO الصغيرة في 2025، تبدأ العجلة في الانعكاس.

الشركات التي تتداول عند أو دون NAV تواجه خيارًا صعبًا: إصدار أسهم مخفضة تقلل قيمة Bitcoin لكل سهم، أو التوقف عن النمو. اختارت عدة شركات خيارًا ثالثًا: الاقتراض لإعادة شراء الأسهم، في محاولة للحفاظ على العلاوة اصطناعيًا.

ديناميكيات الحلقة المميتة

عندما تنخفض أسعار العملات المشفرة وتتبخر العلاوة، تدخل DATCO ما يسميه المحللون حلقة سلبية. التسلسل هو:

- تصحيح العملات الرقمية: هبوط أسعار Bitcoin/Ethereum بنسبة 30-50%.

- هبوط أسهم DATCO بـ50-70% بسبب الرافعة المالية.

- انهيار العلاوة: تداول الأسهم بخصومات على NAV المنخفض.

- أزمة تمويل: صعوبة جمع رأس المال دون تخفيضات ضخمة.

- ضغط الديون: إجهاد السندات القابلة للتحويل والتسهيلات الائتمانية.

- البيع الإجباري: تصفية العملات الرقمية لتغطية الالتزامات.

- تأثير السلسلة: مزيد من هبوط أسعار العملات الرقمية بسبب البيع القسري.

شهدت شركات DATCO صغيرة هذا التسلسل أثناء تصحيح Bitcoin في أوائل 2025، حيث هبطت الأسهم بأكثر من 60% بينما تراجع Bitcoin بنسبة 40%. تراجعت أسهم Metaplanet بأكثر من 60%، متجاوزة تراجع Bitcoin بنحو 40%. وانخفض سعر سهمها من 457 دولارًا في يوليو 2025 إلى 328 دولارًا.

يأس إعادة شراء الأسهم

تفيد تقارير حديثة بأن سبع شركات DATCO على الأقل اقترضت لتمويل إعادة شراء الأسهم، ما يدل على انهيار النموذج. إعادة الشراء هنا تعني أن الشركات تقترض مقابل الأصول الرقمية لتقليل عدد الأسهم بدلًا من إصدار أسهم جديدة مع علاوة لشراء مزيد من العملات. اقترضت ETHZilla 80 مليون دولار مقابل Ethereum لإعادة شراء بقيمة 250 مليون دولار بعد انهيار سهمها بنسبة 76%. جمعت Empery Digital ديونًا بقيمة 85 مليون دولار لإعادة شراء الأسهم. هذه إجراءات دفاعية.

استراتيجية إعادة الشراء تكشف ثلاث مشكلات أساسية. أولاً، لم تعد الشركات تصل لأسواق الأسهم بشروط جيدة. تداول السهم دون NAV يجعل إصدار الأسهم الجديدة مضرًا بالقيمة. ثانيًا، تراهن الإدارات على الهندسة المالية لاستعادة علاوات ألغتها السوق. ثالثًا، الاقتراض مقابل أصول رقمية متقلبة يضيف مخاطر جديدة. إذا هبطت الأسعار وبقي الدين ثابتًا، قد تضطر الشركات للبيع القسري للأصول.

اندماجات البقاء

موجة الاندماج تعكس اعترافًا بعدم استدامة فرضية DATCO الأصلية. تندمج الشركات بحثًا عن الحجم للبقاء في سوق مشبع، وليس بسبب تآزر استراتيجي حقيقي.

إذا حاولت 200 شركة أن تكون ممثل Bitcoin، تختفي العلاوة النادرة التي كانت تبرر النموذج. قد تساعد الاندماجات، لكنها تكشف أن العديد من DATCO بُنيت على افتراضات خاطئة حول استمرار العلاوات.

@ ft.com

ازدادت تعقيدات عمليات الاندماج مع تشديد الرقابة التنظيمية. تشترط هيئة الأوراق المالية والبورصات (SEC) إفصاحات موسعة حول حيازة العملات الرقمية ومنهجيات التقييم وعوامل المخاطر. ويواجه المصرفيون الاستثماريون تحديات تقييم الأصول وتبرير العلاوات ضمن أطر NAV، إلى جانب تأثير تقلب العملات الرقمية على يقين الصفقات.

هذا التركيز التنظيمي جعل تنفيذ عمليات الاندماج والاستحواذ أكثر صعوبة، لكنه أضفى مصداقية، وقلل من الإفراط المضاربي الذي ساد DAT سابقًا.

الانقسام بين Bitcoin وEthereum

بينما تصدرت DATs الخاصة بـBitcoin العناوين، شهدت شركات خزينة Ethereum تطورًا مغايرًا باعتماد استراتيجيات مختلفة. يتيح إثبات الحصة في Ethereum لشركات DAT تحقيق عوائد سنوية بنسبة 3-5% عبر التخزين، لتوليد دخل إضافي بجانب ارتفاع قيمة الأصل.

تجسد BitMine Immersion Technologies هذا النهج، إذ تحتفظ بأكثر من 2.4 مليون ETH بقيمة نحو 9 مليارات دولار، أي أكثر من 2% من إجمالي إمدادات Ethereum. وتقوم الشركة بتخزين ممتلكاتها عبر مزودين مؤسسيين مثل Figment لتحقيق عوائد ثابتة حتى مع استقرار سعر ETH.

تتبع SharpLink Gaming استراتيجية مماثلة مع 837,230 ETH بقيمة 3.7 مليار دولار، حيث خزنت تقريبًا كل ممتلكاتها لتعظيم العائد. هذا النهج الإنتاجي يعالج إحدى نقاط ضعف DAT الخاصة بـBitcoin: عدم القدرة على توليد دخل من الأصول الساكنة دون اللجوء للإقراض أو المشتقات.

يستفيد نموذج خزينة Ethereum من توسع نظام التمويل اللامركزي (DeFi)، حيث يمكن للشركات المشاركة في بروتوكولات الإقراض، أو توفير السيولة للمنصات اللامركزية، أو الاستثمار في أصول رمزية حقيقية، مع الحفاظ على مركز ETH الأساسي.

لكن استراتيجيات Ethereum تنطوي على مخاطر إضافية.

يتطلب التخزين خبرة تقنية وينطوي على إمكانية التعرض لعقوبات slashing. وتضيف المشاركة في DeFi مخاطر العقود الذكية وعدم اليقين التنظيمي. المقايضة بين بساطة Bitcoin وإنتاجية Ethereum أدت إلى ظهور نماذج DAT مختلفة لكل واحدة منهما.

ثقل الأرقام

في النهاية، تنتصر الرياضيات دائمًا. ليس لأن الأرقام أكثر واقعية من الحكايات، بل لأنها أصعب تجاهلها عندما تفقد القصص منطقها.

ظاهرة DAT وعدت بتجاوز الصراع القديم بين السرد والحساب. فقدمت عالمًا يمكن فيه أن يجسد الإيمان قيمة فعلية، حيث يضاعف الإيمان الجماعي بهيكل الشركة قيمة الأصول. لبرهة قصيرة، بدا أن السوق اكتشف شكلاً جديدًا من الكيمياء المالية، محولًا القناعة إلى رأس مال بقوة الخيال المشترك.

ومع ذلك، تعود قوى السوق للسيطرة. يتجمد الماء عند اثنين وثلاثين درجة مهما اعتقدنا بشأن الجليد. الجاذبية تسحب الأشياء إلى الأرض بغض النظر عن قبولنا لقوانين نيوتن. وفي النهاية، تتداول الشركات بقيم تعكس أساسياتها، لا القصص التي نسجناها حول تفردها.

ظهر التحدي حينما اشترك الجميع في نفس الحلم الجميل. فقد الحلم ميزة التفرد. وعندما عرضت خمسون شركة تعرضًا مشابهًا لـBitcoin، تلاشت القصة الجماعية التي كانت تدعم العلاوات، ليس لكونها خاطئة، بل لأنها لم تعد حصرية.

هكذا تنضج الابتكارات المالية غالبًا: تبدأ كشعر — حلول أنيقة لمشكلات مستحيلة، مدعومة بالإيمان الجماعي بأن هذه المرة مختلفة. وغالبًا ما تنتهي كنثر — أدوات عملية تخضع لواقع الاقتصاد، وتولد عوائد تبرر وجودها.

الموجة القادمة من الشركات قد تظهر بفهم أوضح لما يمكن أن تقبله الأسواق وما لا تقبله. وقد ينتقل التركيز من الهندسة المالية إلى الهندسة الفعلية، ومن البحث عن العلاوات إلى خلق القيمة، ومن القصص التي تبرر الأسعار إلى الأساسيات التي تدعمها.

ما سيحدث لاحقًا لم يُكتب بعد. الشركات التي تتكيف قد تزدهر في هذا المناخ الجديد. لكن كيف سيكون ذلك التكيف؟

هذا كل شيء في تحليل هذا الأسبوع.

نلتقي الأسبوع القادم.

تنويه:

- هذه المقالة من [TOKEN DISPATCH] وجميع حقوق النشر محفوظة للمؤلف الأصلي [Thejaswini M A]. لأي اعتراض حول إعادة النشر، يرجى التواصل مع فريق Gate Learn وستتم معالجة الأمر فورًا.

- تنويه المسؤولية: الآراء الواردة في هذه المقالة تخص الكاتب فقط ولا تمثل نصيحة استثمارية بأي شكل.

- ترجمات المقالة إلى لغات أخرى نفذها فريق Gate Learn. ما لم يُذكر بخلاف ذلك، يحظر نسخ أو توزيع أو اقتباس المقالات المترجمة.

المقالات ذات الصلة

ما هو Tronscan وكيف يمكنك استخدامه في عام 2025؟

كل ما تريد معرفته عن Blockchain

ما هي كوساما؟ كل ما تريد معرفته عن KSM

ما هو كوتي؟ كل ما تحتاج إلى معرفته عن COTI

ما هي ترون؟