لماذا تتحول العملات الرقمية إلى التكنولوجيا المالية وتتحول التكنولوجيا المالية إلى العملات الرقمية

العملات الرقمية وتقنية البلوكشين تمثل بنية نقل عالمية مفتوحة تتيح للأفراد حرية امتلاك أصولهم، تحويلها، شرائها وبيعها، إقراضها واقتراضها، واستخدامها بحسب رغبتهم في أي مكان حول العالم.

أنت تحتفظ بأموالك بنفسك (حفظ ذاتي)، وتتفاعل مع الخدمات والتطبيقات بحيث تظل دائماً مالكاً لأموالك.

وهذا يختلف عن النظام المالي التقليدي حيث تقوم البنوك (التقليدية أو الرقمية) بحفظ أموالك وتقديم الخدمات المصرفية لك.

مرونة منظومة البلوكشين تجعلها البيئة المثالية للمؤسسات التي تتطلع لتحريك رؤوس الأموال، وللشركات التي ترغب بتوسيع أنظمة الدفع عبر العملات المستقرة، أو للأفراد الذين يسعون لاستثمار أو تحسين أصولهم.

في هذا المقال، نستعرض التحول من التمويل اللامركزي (Defi) إلى التقنية المالية (Fintech) وWeb2/Web3، ودور الذكاء الاصطناعي، والتحولات الداخلية في القطاع والفرص الناشئة.

لنبدأ ↓

سأشاركك تجربة Grab، إحدى أكبر شركات النقل الذكي والتطبيقات الشاملة في جنوب شرق آسيا.

بدأت Grab في ماليزيا بهدف جعل سيارات الأجرة أكثر أماناً واعتمادية، وسرعان ما انتشرت في ماليزيا وتوسعت إلى الفلبين وتايلاند وسنغافورة وفيتنام.

أسست Grab منصة للثقة وليست مجرد تطبيق سيارات أجرة في منطقة تعاني من بنية تحتية محدودة وأنظمة نقل مجزأة.

وسعت Grab خدماتها لتشمل السيارات الخاصة والدراجات النارية وتوصيل الطعام والبضائع ونظام مدفوعات داخل التطبيق (المحفظة)، حيث جميع الخدمات والسائقين وأنظمة الدفع مدمجة ضمن التطبيق نفسه لتكوين منظومة تطبيق شامل.

اكتشفت Grab أن المحفظة/قنوات الدفع (GrabPay) هي البنية التحتية التي تربط المنظومة كلها (المستخدمون يدفعون مقابل الرحلات والتوصيل، يخزنون الأموال ويتعاملون مع التجار، والسائقون يستخدمونها للإيداع والإنفاق، كما يتم جمع البيانات المالية وسلوكيات المعاملات).

تشكل البنية التحتية للدفع أساساً لتعاون Grab مع شركات الإقراض والتأمين لتقديم منتجات مالية للسائقين مثل القروض الصغيرة والتأمين.

تحولت GrabPay إلى واحدة من أكبر المحافظ الإلكترونية الإقليمية مع المزيد من التكامل والخدمات المالية (تمويل مدمج، قروض التجار، قروض السائقين عبر تقييم ائتماني داخل التطبيق، شراكات مع البنوك وشركات الاتصالات لتقديم منتجات مالية).

الصورة أصبحت واضحة.

ملخص خارطة طريق Grab

- إطلاق منصة موثوقة بقاعدة مستخدمين واسعة على جانبي الطلب والعرض (المستخدمون، السائقون، التجار والبائعون)

- ربط المنظومة عبر قنوات الدفع والمحفظة وجمع بيانات الإنفاق والمعاملات المالية

- تطوير منتجات مالية مدمجة للمستخدمين استناداً إلى البيانات

- أصبحت Grab شركة تقنية مالية تدمج الخدمات المالية بعمق: ادخار، استثمار، تأمين، دفع آجل (BNPL)، وبنوك رقمية

توصيل الركاب، توصيل الطعام ➔ تقنية مالية

Crypto <-> Fintech

نشهد تطبيق خارطة طريق مشابهة لـ Grab في مشاريع Web3 وشركات Web2؛ حيث تتحول العملات الرقمية إلى تقنية مالية، بينما تتجه التقنية المالية نحو المزيد من دمج العملات الرقمية.

ما السبب؟

حجم السوق الإجمالي للعملات الرقمية (الإيرادات من الخدمات والتطبيقات) صغير جداً مقارنةً بسوق التقنية المالية، لذا من المنطقي نقل مزايا العملات الرقمية (Defi، التوكنات، العملات المستقرة، الإقراض/الاقتراض، العوائد) لجمهور أوسع.

لا تزال الأنظمة التقليدية تعاني من تعقيدات في الاستثمار والادخار والوصول إلى الخدمات المصرفية، وغالباً ما يتوجب على المستخدمين الثقة بمقدمي الخدمات لحفظ أموالهم. العملات الرقمية والبلوكشين توفر الحل الأمثل.

دراسات حالة

1. EtherFi (Crypto ➔ Fintech)

@ ether_fi بدأت كمزود لإعادة التكديس السائل أثناء موسم إعادة التكديس في @ eigenlayer عام 2023، حيث قدمت ETH معاد تكديسها واستراتيجيات خزائن Defi قابلة للتكوين تنشر eETH وweETH والعملات المستقرة في استراتيجيات Defi لتعظيم العائد. ركز الفريق على تطوير السيولة وقابلية التكوين للاستراتيجيات.

في عام 2025، أعلنت Etherfi عن تحولها نحو تقديم خدمات شبيهة بالبنوك وميزات تقنية مالية، بدمج Defi مع الاستخدامات المالية اليومية: الإنفاق، الادخار، الكسب، الربط بين العملات الرقمية والتقليدية، دفع الفواتير وخدمات الرواتب.

الميزة التي عززت التبني كانت بطاقة Visa Cash التي تمكن المستخدمين من الإنفاق المباشر من العملات الرقمية أو استخدامها كضمان لاقتراض العملات المستقرة والإنفاق دون الحاجة لبيع الأصول. استرداد نقدي ~3%، حوافز رمزية، دعم Apple Pay/Google Pay، وعدم وجود طرف وصي للبطاقة، كل ذلك جذب المستخدمين وزاد حجم التداول على المنصة (ومن ثم منتجات الخزائن). أي أن مزيداً من رؤوس الأموال تودع في خزائن EtherFi.

تسعى Etherfi لأن تصبح بنكاً رقمياً يجلب مزايا Defi للمستخدمين العاديين. من لا يريد إمكانية اقتراض العملات المستقرة بسلاسة أو تحقيق عوائد تفوق 10% على أصوله؟

2. Stripe (Fintech ➔ Crypto)

@ stripe بدأت بتقديم بنية دفع مبسطة للمطورين والشركات عبر الإنترنت عام 2010. توفر Stripe واجهات برمجية نظيفة لقبول المدفوعات، إدارة الاشتراكات، مكافحة الاحتيال، المدفوعات، ودمج الخدمات المالية (حل جميع التحديات الكبيرة لأي تاجر).

توسعت Stripe تدريجياً لتصبح منصة بنية مالية متكاملة، تقدم واجهات برمجية ومنتجات معيارية تتيح لأي شركة بناء وتضمين وتوسيع الخدمات المالية دون الحاجة لأن تصبح بنكاً.

- Stripe Connect: يتيح للأسواق دفع الأموال للبائعين والسائقين والمبدعين عالمياً، مع معالجة إجراءات اعرف عميلك (KYC) والامتثال في الخلفية

- Stripe Billing: نظام اشتراكات تلقائي للبرمجيات كخدمة (SaaS)

- Stripe Treasury: تمويل مدمج (حفظ الأموال، خدمات مصرفية)

- Stripe Issuing: إنشاء وإدارة البطاقات الفعلية أو الافتراضية فوراً

- Stripe Radar: نظام كشف احتيال مدعوم بتعلم الآلة

بدأت Stripe باختبار قنوات الدفع عبر العملات الرقمية واستحوذت على شركات بنية تحتية رئيسية مثل Bridge (بنية دفع العملات المستقرة)، Privy (محفظة العملات الرقمية/بنية الانضمام)، ثم أعلنت عن تطوير شبكة دفع خاصة بها عبر Layer 1 (Tempo) تركز على المدفوعات.

تسعى Stripe لتكون الطبقة الأساسية للمدفوعات العالمية القادمة، بتوحيد المدفوعات التقليدية والعملات المستقرة والمدفوعات على السلسلة ضمن منصة واحدة للمطورين، أي أموال قابلة للبرمجة وعابرة للحدود في أي وقت ومن أي مكان.

ماذا يعني ذلك؟

هناك الكثير من الشركات الأخرى التي تسعى لاقتناص السوق (من العملات الرقمية إلى التقنية المالية والعكس).

هذا يعني أن التمويل اللامركزي والتقليدي، وأنظمة Web2 وWeb3 تتقارب، ويصبح البلوكشين البنية الأساسية التي تدعم الاقتصاد الحقيقي.

من المتوقع أن ترتفع القيمة الإجمالية المحجوزة في Defi عشرة أضعاف من 174 مليار دولار إلى 1.74 تريليون دولار خلال السنوات الخمس القادمة. هناك 140 تريليون دولار في إدارة الثروات، وافتراض وضع 1% منها في Defi أمر محتمل.

قد تصبح العملات المستقرة المحرك الخفي للتطبيقات والمنصات العامة (بغض النظر عن المصدر) مع توفير عوائد للمستخدمين.

تزداد شعبية الأسواق الفورية والدائمة وأسواق التوقعات مع بروز قيمة التداول على العملات الرقمية والأسهم المرمزة والسلع والأصول الأخرى (الأحداث، السياسة، الاقتصاد الكلي، تايلور سويفت). كل مؤسسة سترغب بامتلاك هذه القنوات بنفسها.

بسبب تقارب القطاعات، سيصبح البيع المؤسسي والاستراتيجيات الموجهة للأفراد ضرورة.

ستحتاج مشاريع العملات الرقمية للتحول إلى شركات ناشئة مع تقليل الطابع المغامر وزيادة المهنية والثقة.

كمطور، عليك تسويق منصات Defi للمؤسسات، ودمج منتجات الخزائن في تطبيقات التقنية المالية أو منصات إدارة الثروات. عليك تشكيل فريق مبيعات مؤسسي وفهم كيفية البيع لهم، حيث سيكون الامتثال وإدارة المخاطر والأمان عوامل حاسمة في اتخاذ القرار.

بدأنا نرى أمثلة على ذلك، حيث تتوسع الفرق المتخصصة في العملات الرقمية إلى ما هو أبعد من مجتمع تويتر (CT):

- @ Polymarket حصلت على استثمار من الشركة الأم لبورصة نيويورك (NYSE) (تقييم Polymarket بعد السوق 9 مليون دولار)، توسع أسواق التوقعات نحو التمويل التقليدي وتؤسس لقطاع كامل في هذا المجال

- @ flock_io تتعاون مع الحكومات والبنوك والمؤسسات الدولية والشركات المدرجة لتمكين الذكاء الاصطناعي المخصص للحفاظ على الخصوصية. فريق Flock متخصص في معالجة الصناعات التقليدية وأسواق رأس المال.

- @ pendle_fi يعمل على دمج التمويل التقليدي وول ستريت في منتجات أسعار الفائدة على السلسلة — مجموعات مبنية على KYC ومسموح بها

- @ Mantle_Official أطلقت بنك UR Global Neobank "أول بنك رقمي قائم على البلوكشين في العالم". حساب موحد متعدد الأصول (عبر حسابات IBAN سويسرية)، بطاقة ماستر كارد مع SWIFT وSEPA وSIC وL1/L2 لسهولة الإيداع والسحب، حفظ ذاتي، وتكاملات Defi قادمة (عوائد على الرصيد غير المستخدم، ومنتجات Defi خاصة بـ Mantle)

- @ useTria بدأت مع BestPath، شبكة حلول مدعومة بالذكاء الاصطناعي للعثور على أفضل مسار للمبادلات عبر EVM وSVM وغيرها من الشبكات (تم دمج Sentient وTalus وPolygon وArbitrum Orbit). توسعت Tria لتقديم خدمات بنك رقمي/Fintech بدءاً من بطاقة نقدية (المستخدمون يحققون عوائد من الأصول ويمكنهم إنفاق العملات البديلة مباشرة)

- تعمل البورصات على بناء التمويل المدمج داخل المحافظ على السلسلة، لتصبح طبقة اكتشاف لكل ما يتعلق بالتمويل اللامركزي (وقريباً التمويل التقليدي) مثل محفظة OKX ومحفظة Binance وغيرها.

- والعديد من الفرق تطلق بطاقات العملات الرقمية

يبدو أن @ CelsiusNetwork كانت تسير في الاتجاه الصحيح، حيث وفرت عوائد مباشرة على Bitcoin وETH والعملات المستقرة، وقدمت خدمات مثل العوائد على الودائع، القروض بضمان، المدفوعات، وبطاقة الخصم. كانت الرؤية سليمة لكن التنفيذ وإدارة المخاطر والشفافية لم تكن كافية.

كيف يتكامل الذكاء الاصطناعي مع Web3؟

هناك ثلاثة محاور رئيسية:

- إنجاز المهام

- ضمان الثقة في الذكاء الاصطناعي

- جذب المواهب لبناء الذكاء الاصطناعي

إنجاز المهام

بما أن العملات الرقمية تتركز غالباً في الاستخدامات المالية، فإن أنظمة الذكاء الاصطناعي التي تعزز Defi والتوقعات وتجربة التداول تمثل أهم حالات الاستخدام التي يطورها مطورو Web3 AI.

وكلاء التداول/المساعدون، استراتيجيات Defi ديناميكية مدعومة بالذكاء الاصطناعي، وكلاء Defi شخصيون مثل @ Cod3xOrg، @ Almanak__، @ gizatechxyz

فرق الذكاء الاصطناعي وتعلم الآلة التي تتنبأ بأسعار الأصول، النتائج، الطقس، وغيرها مثل @ sportstensor، @ SynthdataCo، @ sire_agent

تُبنى أنظمة الذكاء الاصطناعي وتعلم الآلة على القطاعات القائمة للعملات الرقمية (خاصة Defi)، مما يتيح وصولاً أفضل ويقلل التعقيد ويحسن العوائد وإدارة المخاطر.

ضمان الثقة في الذكاء الاصطناعي

لا يمكنك الوثوق بالذكاء الاصطناعي بشكل أعمى، تماماً كما لا يمكنك الوثوق بأي شخص، ولا بالبنية التحتية أو القائمين عليها. إذاً بمن تثق؟

بنفسك، تحقق كل شيء بنفسك.

وهنا تظهر أهمية البنية التحتية القابلة للتحقق.

يعمل معيار Ethereum ERC-8004 كطبقة ثقة (جواز مرور للذكاء الاصطناعي)، مع Google’s AP2 وCoinbase x402 كنظام دفع (عملات مستقرة وأنظمة دفع تقليدية) تمكّن الوكلاء من إجراء المعاملات فيما بينهم أو مع خدمات Web2 الأخرى.

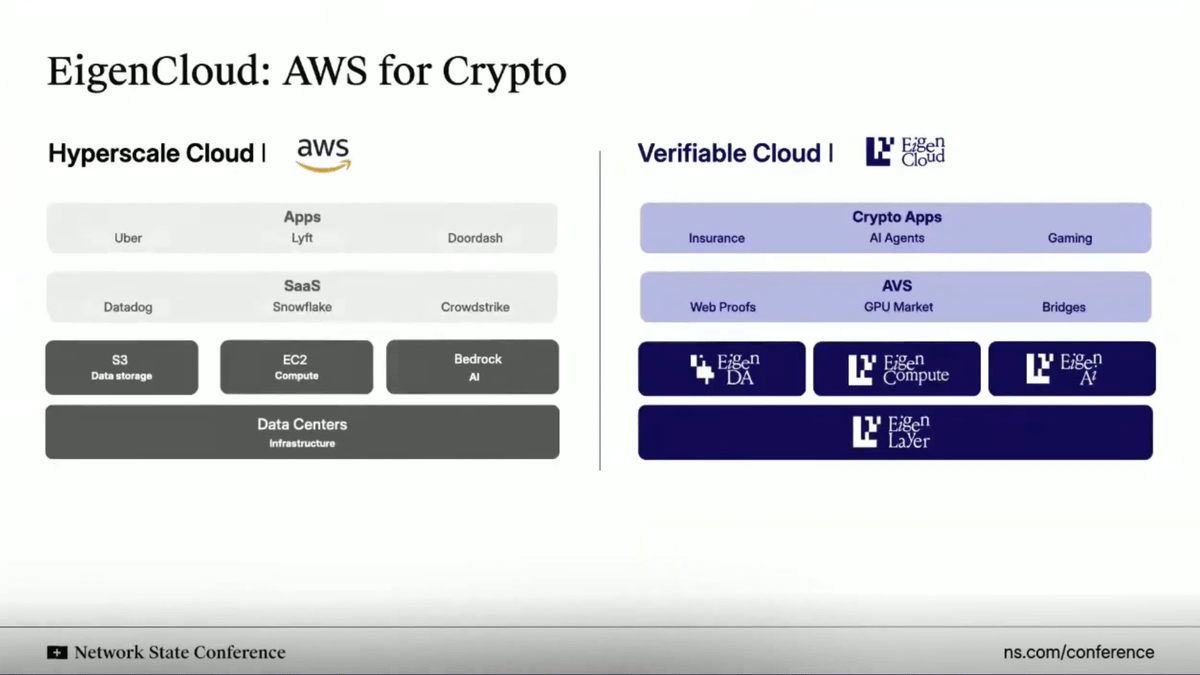

على غرار AWS Cloud، يوفر @ eigenlayer بنية سحابية قابلة للتحقق لكل شيء. بدلاً من استضافة كل شيء مركزياً، يمكّن Eigen الحوسبة خارج السلسلة مع التحقق من النتائج على السلسلة.

الحل (EigenAI وEigenCompute) مثالي لحالات استخدام وكلاء الذكاء الاصطناعي والتطبيقات مثل وكلاء التداول وDefi.

يمتلك Eigen ميزة الاستدلال الحتمي، التي تضمن أن نماذج اللغة الكبيرة (LLMs) تنتج نفس النتائج لنفس المدخلات في كل تنفيذ، أي أنها لا تتوهم بل تصبح حتمية.

كما يُستخدم ETH المعاد تكديسه لضمان العقود الذكية، يُستخدم EIGEN لضمان وكلاء وتطبيقات الذكاء الاصطناعي. يمكن لأي شخص إعادة تشغيل الاستدلال للتحقق من النتيجة ومطابقة المخرجات.

ما يتيحه ذلك هو: (1) وكلاء التداول لا يخرجون عن السيطرة، (2) محرك التوصيات في وسائل التواصل الاجتماعي يبقى ثابتاً وغير قابل للتلاعب، (3) الوكلاء المستقلون يحتفظون بالأموال بأمان لأن استدلالهم قابل للتدقيق والتحقق (وبذلك يتم تقليل مخاطر التوهم).

جذب المواهب لبناء الذكاء الاصطناعي

مهندسو الذكاء الاصطناعي وتعلم الآلة من أكثر الموارد طلباً. إن كنت من النخبة سيتم استقطابك من قبل مختبرات الذكاء الاصطناعي المركزية الرائدة، وإذا كنت مميزاً للغاية يمكنك تأسيس مشروعك الخاص.

أو بإمكانك الانضمام إلى أنظمة الذكاء الاصطناعي التطورية.

هذه الأنظمة توفر حوافز قائمة على مؤشرات الأداء (KPI) لـ"المعدنين" و"المدربين" الذين يشغلون نماذج الذكاء الاصطناعي أو تعلم الآلة لحل مهمة معينة. كلما قدمت نتائج جيدة تحقق الهدف، حصلت على حوافز أعلى.

Bittensor و@ flock_io هما أشهر هذه الأنظمة، حيث يمكن للمعدنين أو المدربين تحقيق دخل سنوي كبير حسب الأداء أو حجم الحصة في النظام.

هدف هذه الأنظمة هو جذب المواهب عبر الحوافز، لتشكيل مجتمع مطورين نشط يساهم في المهام المطلوبة، والهدف النهائي هو أن تتخطى الإيرادات الناتجة عن المخرجات تكلفة الحوافز لاستقطاب المواهب.

رأينا كيف تتفوق نماذج التنبؤ على شبكات Bittensor الفرعية على مؤشرات السوق، أو تقدم Flock تطبيقات ذكاء اصطناعي تحافظ على الخصوصية للمؤسسات الكبرى والحكومات مثل UNDP وهونغ كونغ.

الربط بين جميع العناصر

تتقارب العملات الرقمية، التقنية المالية، والذكاء الاصطناعي لتشكيل نظام مالي تشغيلي جديد.

في جوهر ذلك يأتي تقارب البنية التحتية:

- أنظمة الدفع بالعملات الرقمية تصبح طبقة التسوية القابلة للبرمجة والعابرة للحدود للإنترنت.

- توفر التقنية المالية تجربة المستخدم والامتثال والثقة اللازمة للتبني الواسع.

- يصبح الذكاء الاصطناعي طبقة القرار والأتمتة لتحسين السيولة والتخصيص وتجربة المستخدم.

تصبح العملات المستقرة الطبقة غير المرئية التي تدعم تطبيقات المستهلك، والهوية على السلسلة والحوسبة القابلة للتحقق تدعم الثقة عبر وكلاء وتطبيقات الذكاء الاصطناعي، وتقوم المؤسسات التقليدية وشركات التقنية المالية بدمج Defi لفتح فرص عوائد جديدة، ويكتسب ملايين المستخدمين ملكية مباشرة وشفافية ووصولاً عالمياً لرأس المال والمعرفة.

ملاحظة شخصية: شكراً على متابعتكم! هذه النسخة مختصرة قليلاً (إذا أردت آرائي الكاملة تصفح نسخة Substack)

وللاطلاع على مشاريع DeAI القادمة التي أتحمس لها، راجع سلسلة The After Hour على Substack.

تنويه: هذا المستند مخصص لأغراض المعلومات والترفيه فقط. الآراء الواردة ليست ولا ينبغي اعتبارها نصائح أو توصيات استثمارية. يجب على القارئ القيام بواجبه الشخصي مع مراعاة ظروفه المالية وأهدافه الاستثمارية وتحمله للمخاطر (التي لم تؤخذ في الاعتبار هنا) قبل اتخاذ أي قرار استثماري. هذا المستند ليس عرضاً أو دعوة لشراء أو بيع أي من الأصول المذكورة.

تنويه:

- تم إعادة نشر هذا المقال من [Defi0xJeff]. جميع حقوق النشر محفوظة للمؤلف الأصلي [Defi0xJeff]. إذا كان لديك اعتراض على إعادة النشر، يرجى التواصل مع فريق Gate Learn وسيتم التعامل مع الطلب فوراً.

- إخلاء المسؤولية: الآراء المنشورة في هذا المقال تعبر عن رأي الكاتب فقط ولا تمثل نصيحة استثمارية بأي شكل.

- ترجمات المقال للغات أخرى أنجزها فريق Gate Learn. ما لم يُذكر خلاف ذلك، يمنع نسخ أو توزيع أو سرقة المقالات المترجمة.

المقالات ذات الصلة

ما هو Tronscan وكيف يمكنك استخدامه في عام 2025؟

كل ما تريد معرفته عن Blockchain

ما هي كوساما؟ كل ما تريد معرفته عن KSM

ما هو كوتي؟ كل ما تحتاج إلى معرفته عن COTI

ما هي ترون؟