¿Has visto que la Fed ha anunciado que pondrá fin al Endurecimiento Cuantitativo (QT) y dará comienzo a la Expansión Cuantitativa (QE)? Aunque lo presentan como una maniobra técnica, en la práctica es una medida expansiva, y es uno de los indicadores clave a seguir para monitorizar la evolución del Gran Ciclo de la Deuda, como se describe en mi último libro. El presidente Powell lo expresó así: “…en cierto momento, querrás que las reservas empiecen a crecer gradualmente para ajustarse al tamaño del sistema bancario y de la economía. Así que, en algún momento, iremos añadiendo reservas…”. La cantidad que añadirán será crucial observarla. Como uno de los cometidos de la Fed es contener “el tamaño del sistema bancario” durante las burbujas, es relevante seguir esto junto con el ritmo de relajación que marcan los recortes de tipos de interés en medio de la burbuja emergente. Concretamente, si el balance empieza a expandirse notablemente, mientras se recortan los tipos y los déficits fiscales son elevados, se produce una interacción clásica entre la Fed y el Tesoro para monetizar la deuda pública. Si esto coincide con una creación de crédito privado y en mercados de capital todavía fuerte, máximos en bolsa, diferenciales de crédito cerca de mínimos, desempleo en mínimos, inflación por encima del objetivo y las acciones de IA en plena burbuja (según mi indicador de burbuja), se interpreta que la Fed está incentivando el auge. Dado que el gobierno y otros sectores defienden reducir los límites para adoptar un enfoque capitalista de impulso al crecimiento, y ante el próximo desafío de déficit/deuda/oferta y demanda de bonos, es lógico preguntarse si esto es más que la mera cuestión técnica que se presenta. Aunque se entiende que la Fed priorice la estabilidad de los mercados de financiación frente a una lucha agresiva contra la inflación, sobre todo en el actual contexto político, aún no se ha determinado si esto desembocará en un QE clásico y expansivo (con grandes compras netas).

Ahora no debemos perder de vista que, cuando la oferta de bonos del Tesoro estadounidense supera la demanda y el banco central “imprime dinero” y compra bonos, y el Tesoro acorta los plazos de la deuda para compensar la escasa demanda en bonos a largo plazo, estamos ante dinámicas propias de la fase final del Gran Ciclo de la Deuda. Aunque se detalla la mecánica en el libro “How Countries Go Broke: the Big Cycle”, se quiere destacar la proximidad de este hito clásico y repasar brevemente su funcionamiento.

El propósito es enseñar compartiendo la visión sobre la mecánica de los mercados y mostrando lo que sucede, utilizando un análisis técnico y señalando los hechos, dejando el resto en manos del lector, lo cual aporta más valor y evita actuar como asesor de inversiones. Así es como se interpreta la mecánica.

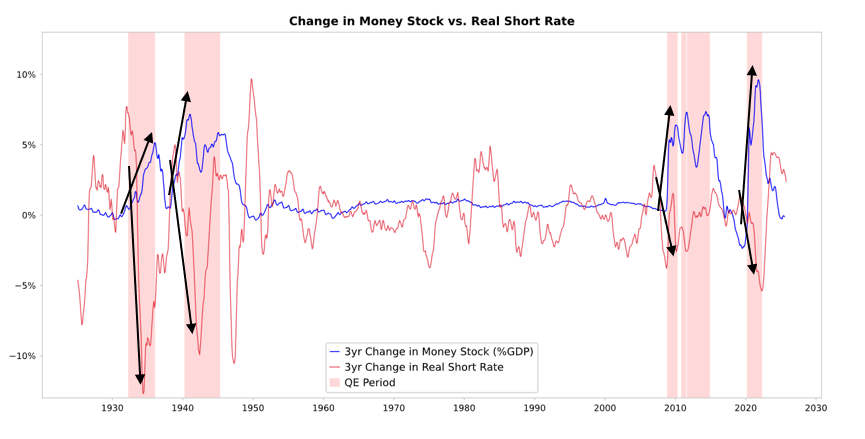

Cuando la Fed u otros bancos centrales compran bonos, inyectan liquidez y reducen los tipos de interés reales, como muestra el gráfico siguiente. Lo que suceda después depende de dónde termine esa liquidez.

- Si permanece en activos financieros, eleva sus precios y reduce los rendimientos reales, lo que amplía los múltiplos, comprime los diferenciales de riesgo y hace subir el oro, generando una “inflación de activos financieros”. Esto beneficia a los poseedores de activos financieros frente a los que no los tienen, ampliando la brecha de riqueza.

- Normalmente, parte de la liquidez se traslada a bienes, servicios y al mercado laboral, aumentando la inflación. En este caso, con la automatización reemplazando el trabajo humano, parece que el efecto será menor que el habitual. Si estimula suficientemente la inflación, los tipos nominales pueden subir y compensar la caída del tipo real, lo que perjudica a bonos y acciones tanto en términos nominales como reales.

La mecánica: la Expansión Cuantitativa (QE) se transmite a través de los precios relativos

Como se detalla en el libro “How Countries Go Broke: The Big Cycle”, todos los flujos financieros y los movimientos de mercado se guían por atractivos relativos, no absolutos. En pocas palabras, cada uno dispone de cierto dinero y crédito, influido por los bancos centrales, y decide cómo emplearlo según el atractivo comparativo de las opciones disponibles. Por ejemplo, uno puede endeudarse o prestar en función del coste del dinero frente al rendimiento posible, y destina su dinero principalmente según el rendimiento total esperado, que equivale al rendimiento del activo más la variación de su precio. Si el oro tiene un rendimiento de 0% y el bono del Tesoro a 10 años rinde ahora aproximadamente 4%, se preferiría el bono si se espera que el oro se aprecie menos del 4% anual; y se preferiría el oro si se prevé una apreciación superior al 4%. Al evaluar el rendimiento relativo de oro y bonos frente a esa barrera del 4%, conviene considerar la inflación, ya que las inversiones deben compensar la pérdida de poder adquisitivo por la inflación. Si todo lo demás es igual, cuanto mayor la inflación, más sube el oro, porque la mayoría de la inflación deriva de la pérdida de valor y poder adquisitivo de otras monedas por su mayor oferta, mientras que la oferta de oro apenas aumenta. Por eso se pone el foco en la oferta de dinero y crédito, y en lo que hacen la Fed y otros bancos centrales. En concreto, a largo plazo, el valor del oro ha seguido la inflación, y cuanto más alta sea la inflación, menos atractivo resulta el bono al 4% (por ejemplo, si la inflación es del 5%, el oro gana atractivo y soporte de precio, y el bono pierde atractivo al ofrecer un rendimiento real del -1%), así que cuanto más dinero y crédito generen los bancos centrales, más se espera que suba la inflación y menos gustan los bonos respecto al oro. Si todo lo demás se mantiene, un aumento de la Expansión Cuantitativa (QE) de la Fed debería reducir los tipos reales y aumentar la liquidez, comprimiendo las primas de riesgo, bajando los rendimientos reales y elevando los múltiplos P/E, especialmente impulsando los activos de larga duración (tecnología, IA, crecimiento) y los refugios frente a la inflación como el oro y los bonos indexados. Las empresas de activos físicos como mineras, infraestructuras y activos reales probablemente lo harán mejor que las tecnológicas de larga duración cuando el riesgo inflacionario resurja.

Con cierto retraso, cabe esperar que la inflación aumente respecto a lo que habría sido sin esa liquidez. Si la Expansión Cuantitativa (QE) hace caer los rendimientos reales pero suben las expectativas de inflación, los múltiplos nominales pueden seguir expandiéndose, pero la rentabilidad real se erosiona.

Sería razonable esperar que, como a finales de 1999 o entre 2010 y 2011, se produzca un repunte de liquidez que acabe siendo demasiado arriesgado y tenga que ser contenido. Durante ese repunte y justo antes del endurecimiento suficiente para controlar la inflación y pinchar la burbuja, suele ser el momento óptimo para vender.

Esta vez es diferente porque la Fed relajará en pleno auge.

Aunque se espera que la mecánica funcione como se ha descrito, el contexto en que se aplicaría esta Expansión Cuantitativa (QE) es radicalmente distinto al pasado, porque ahora se relajará en una burbuja, no en una caída. Antes, la Expansión Cuantitativa (QE) se utilizaba cuando:

- Las valoraciones de los activos caían y no estaban sobrevaloradas.

- La economía se contraía o era muy débil.

- La inflación era baja o descendía.

- Los problemas de deuda y liquidez eran graves y los diferenciales de crédito, amplios.

De este modo, la Expansión Cuantitativa (QE) era un “estímulo en una depresión”.

Hoy ocurre lo contrario:

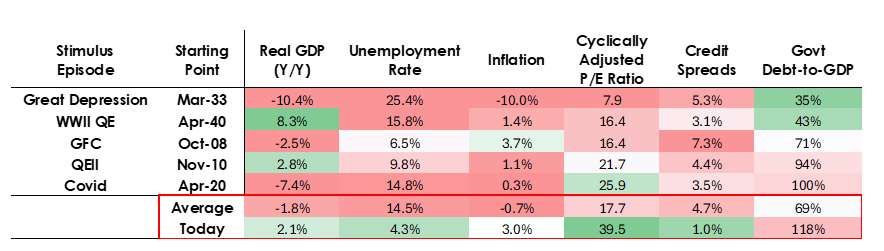

- Las valoraciones de los activos están en máximos y siguen subiendo. Por ejemplo, el rendimiento por beneficios del S&P 500 es del 4,4%, el bono del Tesoro a 10 años rinde un 4% nominal y el tipo real ronda el 1,8%, de modo que la prima de riesgo de acciones está en torno al 0,3%.

- La economía es relativamente fuerte (el crecimiento real medio ha sido del 2% en el último año y el desempleo está en el 4,3%).

- La inflación supera el objetivo, se mantiene moderada (algo por encima del 3%) y las ineficiencias de la desglobalización y los aranceles presionan los precios al alza.

- El crédito y la liquidez son abundantes y los diferenciales de crédito están cerca de mínimos históricos.

Actualmente, la Expansión Cuantitativa (QE) es un “estímulo en una burbuja”.

Por lo tanto, la Expansión Cuantitativa (QE) ahora no sería un “estímulo en una depresión”, sino un “estímulo en una burbuja”.

A continuación, se expone cómo la mecánica suele afectar a acciones, bonos y oro.

Dado que la política fiscal del gobierno es ahora claramente expansiva (por la enorme deuda en circulación y los grandes déficits financiados con abundante emisión de deuda pública, especialmente a plazos cortos), la Expansión Cuantitativa (QE) monetizaría la deuda pública en vez de simplemente restablecer la liquidez en el sistema privado. Eso es lo que hace que lo que ocurre ahora sea diferente y parece más arriesgado y más inflacionario. Esto se presenta como una apuesta significativa por el crecimiento, especialmente el de la IA, financiada por una relajación muy permisiva en políticas fiscales, monetarias y regulatorias, que deberá ser monitoreada cuidadosamente para una adecuada gestión.

Aviso legal:

- Este artículo es una reproducción de [RayDalio]. Todos los derechos de autor corresponden al autor original [RayDalio]. Si tienes alguna objeción a esta reproducción, contacta con el equipo de Gate Learn y lo gestionarán rápidamente.

- Exención de responsabilidad: Las opiniones y puntos de vista recogidos en este artículo pertenecen únicamente al autor y no constituyen asesoramiento de inversión alguno.

- Las traducciones de este artículo a otros idiomas las realiza el equipo de Gate Learn. Salvo indicación expresa, está prohibido copiar, distribuir o plagiar estos artículos traducidos.