La aventura de cumplimiento de Tether

En agosto, Bo Hines dejó el Consejo Cripto de la Casa Blanca para incorporarse inmediatamente como CEO de la nueva división de Tether en Estados Unidos. Su objetivo: lanzar USAT, una stablecoin diseñada para ajustarse a la Ley GENIUS. USAT será auditada mensualmente, mantendrá reservas únicamente en efectivo y bonos del Tesoro estadounidense a corto plazo, y operará bajo supervisión bancaria federal total.

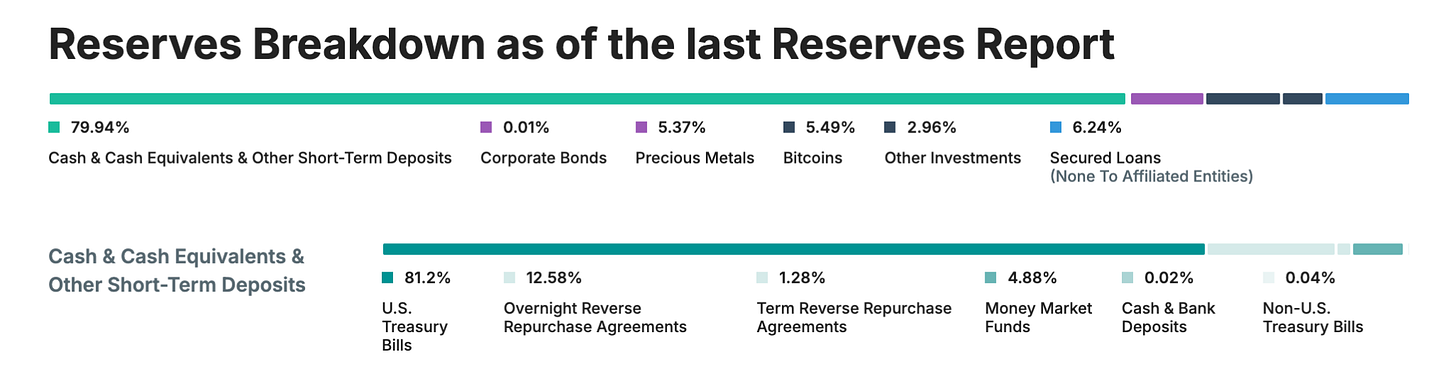

Por su parte, USDT sigue moviendo más de 1 billón de dólares al mes, con reservas formadas por Bitcoin, oro y préstamos garantizados. Estos activos se gestionan mediante entidades offshore que nunca han pasado una auditoría completa.

La misma compañía. Dos enfoques radicalmente distintos para un mismo producto.

Tether obtuvo un beneficio de 13,7 mil millones de dólares el año pasado perfeccionando el modelo de “mejor pedir perdón que pedir permiso”. Circle, en cambio, realizó una OPI con una valoración de 7 mil millones de dólares tras realizar la debida diligencia y plantear las preguntas adecuadas antes de avanzar.

El anuncio debería haber sido una celebración.

Después de años de disputas regulatorias, dudas sobre transparencia y preguntas constantes sobre las reservas, por fin Tether ofrecía al mercado estadounidense lo que sus críticos exigían: cumplimiento total, auditorías independientes, custodios supervisados y reservas compuestas solo por efectivo y bonos del Tesoro a corto plazo.

Sin embargo, terminamos hablando de arbitraje regulatorio, ventajas competitivas y esos momentos incómodos en los que la tecnología revolucionaria choca con el statu quo, mientras todos fingen que estaba previsto desde el principio.

Al final, con suficiente creatividad empresarial, se puede servir a dos intereses a la vez.

¡TOKEN2049 Happy Bird finaliza hoy!

En menos de dos semanas, la comunidad global cripto se reúne en Marina Bay Sands para el mayor encuentro cripto del mundo: TOKEN2049 Singapore. Todavía puedes ahorrarte 400 USD en tus entradas.

El programa de ponentes incluye a Eric Trump y Donald Trump Jr. (World Liberty Financial), Tom Lee (CIO, Fundstrat), Vlad Tenev (Presidente y CEO, Robinhood), Paolo Ardoino (CEO, Tether) y Arthur Hayes (CIO, Maelstrom), junto a otros que se anunciarán próximamente.

Únete a más de 25 000 asistentes, 500 expositores y 300 ponentes en un espacio transformado en ciudad efímera al estilo festival, con rocódromo, tirolina, pistas de pickleball, conciertos en directo, sesiones de bienestar y mucho más.

No pierdas la ocasión de vivir el evento cripto más relevante del año.

Antes de entrar en USAT, conviene dimensionar lo que ha conseguido Tether con USDT. Hablamos de 172 mil millones de dólares en circulación, que procesan más de 1 billón de dólares al mes en los mercados cripto. Si Tether fuese un país, sería el decimoctavo mayor tenedor de deuda del Tesoro estadounidense, con 127 mil millones de dólares en bonos acumulados.

La compañía obtuvo 13,7 mil millones de dólares de beneficio neto el año pasado – no ingresos, beneficio –, situándose entre las empresas más rentables del mundo y superando a muchas del Fortune 500.

Y todo esto, sin auditorías completas, sin supervisión regulatoria rigurosa ni el nivel de transparencia que se espera en las finanzas tradicionales. Tether ha optado por declaraciones trimestrales, no auditorías, y ha incluido oro, Bitcoin y préstamos garantizados en sus reservas, activos prohibidos por la normativa de stablecoins más estricta. Además, opera principalmente a través de entidades offshore en Hong Kong y las Islas Vírgenes Británicas.

Este es el ejemplo perfecto de cómo, en ocasiones, se puede construir algo gigante haciendo justo lo contrario de lo que quiere el regulador.

La Ley GENIUS entra en juego (y el problema)

Después llegó la Ley GENIUS en julio de 2015, el primer marco regulador integral para stablecoins en EEUU. De repente, el mercado más importante y lucrativo del sector tenía nuevas normas estrictas.

- Reservas 100 % en efectivo y bonos del Tesoro a corto plazo (ni Bitcoin, ni oro, ni préstamos garantizados)

- Auditorías mensuales independientes con atestación de CEO y CFO

- Emisores con licencia estadounidense y custodios supervisados en EEUU

- Cumplimiento total AML/KYC y capacidad de bloqueo

- Sin pagos de intereses a los titulares

- Transparencia absoluta en la composición de reservas

Al repasar la lista y la estructura actual de USDT, el desafío es evidente. La ley separó a las stablecoins “extranjeras” de las domiciliadas en EEUU. USDT, emitido por entidades de Tether en Islas Vírgenes Británicas y Hong Kong, no puede adaptarse con un simple clic. Haría falta rehacer la estructura empresarial, la composición de las reservas y el marco operativo.

Más problemático aún: el cumplimiento real de la Ley GENIUS exigiría una transparencia que Tether ha evitado históricamente. En 2025, la compañía sigue presentando “atestaciones” trimestrales en lugar de auditorías. Sus reservas incluyen cerca del 16 % en activos expresamente prohibidos por la Ley GENIUS: oro (3,5 %), Bitcoin (5,4 %), préstamos garantizados y bonos corporativos.

¿Por qué no “arreglar” USDT?

¿Por qué lanzar una nueva moneda en vez de adaptar USDT para cumplir la ley?

La respuesta es que reconvertir USDT sería como intentar transformar una lancha rápida en un portaaviones mientras sigue en marcha. USDT da servicio a 500 millones de usuarios que lo eligieron precisamente por la ausencia de control regulatorio estadounidense. Muchos están en mercados emergentes donde USDT facilita acceso al dólar ante sistemas bancarios poco fiables o caros.

Si Tether impusiera KYC, capacidad de bloqueo y auditorías a todos los usuarios de USDT, modificaría de raíz el producto que le ha dado el éxito. Un empresario brasileño que usa USDT contra la volatilidad no quiere lidiar con cumplir la normativa de EEUU y un trader del sudeste asiático no necesita atestaciones mensuales de CEO.

La explicación de fondo es la estrategia: segmentación de mercados. Creando USAT, Tether ofrece un producto regulado “premium” para las instituciones de EEUU, mientras mantiene USDT como “estándar global” para el resto. Como tener una marca de lujo y otra de gran consumo: la misma empresa, distintos productos para diferentes clientes.

La propuesta de valor de USAT (en la medida que existe)

¿Qué aporta USAT que USDC no haga ya? Aquí el discurso de Tether se vuelve menos claro.

La arquitectura técnica permite este doble enfoque. Ambos tokens operan en la plataforma Hadron de Tether, integrándose con la infraestructura actual y garantizando separación regulatoria. Cuando la ley lo permite, la liquidez puede moverse entre sistemas; los cortafuegos de cumplimiento aseguran que cada token cumpla su jurisdicción.

USAT lo emitirá Anchorage Digital Bank (banco cripto federal) con reservas custodiadas por Cantor Fitzgerald. Cumplirá plenamente la Ley GENIUS, con auditorías mensuales, reservas transparentes y todos los requisitos regulatorios que buscan las instituciones. Con Bo Hines – exasesor cripto de la Casa Blanca – como CEO, USAT se beneficia de fuerte respaldo político y relaciones en Washington.

No obstante, USDC de Circle ya cumple todo esto y lleva años haciéndolo. USDC goza de gran liquidez, está integrado en exchanges, cuenta con alianzas institucionales y tiene un historial regulatorio impecable. Es la stablecoin favorita de las instituciones de EEUU.

La gran ventaja de Tether es, simplemente, que es Tether. Ha creado la mayor red de distribución de stablecoins, domina el mercado y genera 13,7 mil millones de dólares al año para crecer. Según Paolo Ardoino, CEO: “A diferencia de nuestros competidores, no alquilamos canales de distribución. Son nuestros.”

Tether tendrá que crear liquidez para USAT desde cero: convencer a los exchanges, atraer creadores de mercado y seducir a clientes institucionales. Incluso con toda su red y recursos, la tarea no será sencilla.

USDC controla en torno al 25 % del mercado global de stablecoins y lidera los flujos regulados en EEUU. USDT tiene el 58 % global pero está casi fuera del mercado estadounidense regulado.

Tether confía en que los institucionales querrán alternativas para no concentrar el riesgo. Si fallara Circle o USDC, podrían buscar otra opción regulada. Además, Tether puede aprovechar sus alianzas – como la de Cantor Fitzgerald – para mejorar condiciones y servicios.

Las últimas jugadas de Circle muestran la competencia: en junio de 2025 hizo una exitosa OPI (Oferta Pública Inicial), lanzó Arc, una blockchain dedicada a stablecoins y sigue expandiendo pagos globales. Optar por el cumplimiento regulatorio le ha asegurado adopción institucional.

Pero USAT tiene bazas que USDC no tiene. La red global de Tether incluye “cientos de miles de puntos físicos de distribución”, según Paolo Ardoino, además de alianzas digitales como la inversión de 775 millones en Rumble. Esta infraestructura lleva más de una década desarrollándose y no se replica fácilmente.

Tether sobresale por su potencia financiera y sus relaciones globales. En el primer semestre de 2025 generó 5,7 mil millones de dólares de beneficio, lo que le da margen para incentivar liquidez, creadores de mercado y alianzas. Mientras sus rivales deben “alquilar” canales, Tether los posee.

La mayor baza de USAT podría ser la compatibilidad. Si es interoperable con la infraestructura USDT, no hará falta rediseñar sistemas. Para quienes han integrado USDT durante meses, usar otro token de Tether es mucho más sencillo que empezar con otro proveedor.

Ciertas instituciones y usuarios cautos pueden querer exposición a varios stablecoins regulados para diversificar y cubrir el riesgo de contraparte entre Circle (USDC) y Tether (USAT).

El tiempo es clave. USAT apunta a lanzarse a finales de 2025, por lo que Tether tiene poco margen para generar liquidez, salir en exchanges y cerrar acuerdos con creadores de mercado. En finanzas, el que llega primero marca la diferencia; los usuarios suelen preferir productos consolidados y líquidos a los recién llegados.

Los críticos sostienen que USAT es mero teatro regulatorio: una forma de entrar en EEUU sin afrontar los problemas de transparencia y operativa del negocio principal de Tether.

La crítica tiene fundamento. Apostar por USAT en vez de adaptar USDT muestra que Tether valora más su flexibilidad operacional que la legitimidad regulatoria plena.

Por otro lado, así funcionan los mercados: cada segmento tiene necesidades y perfiles de riesgo distintos. Las instituciones de EEUU exigen cumplimiento normativo y transparencia, los usuarios de mercados emergentes buscan accesibilidad y bajo coste. Una misma empresa puede atender ambos públicos con productos diferenciados.

Veredicto

La estrategia dual de Tether ilustra las tensiones en el sector cripto: regulación, descentralización y adopción institucional. El reto es equilibrar el espíritu abierto y sin permisos de la cripto con la necesidad de marcos regulatorios para la adopción mainstream.

USAT es la apuesta de Tether por conciliar ambos extremos: legitimidad regulatoria para instituciones y flexibilidad para usuarios globales minoristas. El éxito dependerá de la ejecución, la aceptación de mercado y la evolución de la regulación.

El contexto normativo sigue cambiando. Aunque la Ley GENIUS aporta cierta claridad, su desarrollo y aplicación están abiertos. Cambios políticos o regulatorios pueden trastocar por completo la estrategia de los emisores de stablecoins.

En el fondo, USAT pone sobre la mesa las claves del éxito original de Tether. ¿Se basó el dominio de USDT en el arbitraje normativo y puede ser sostenible? ¿O fue una innovación genuina en infraestructura financiera global, que la regulación podría potenciar en vez de limitar?

La respuesta dirimirá si USAT es la evolución de Tether hacia una institución financiera madura, o la constatación de los límites de su modelo original. En cualquier caso, el lanzamiento de USAT marca un antes y un después en la competencia y regulación de las stablecoins.

El rey levanta un segundo reino. Que logre gobernarlos ambos está por ver.

Con esto concluye el análisis de hoy. Nos vemos la próxima semana con un nuevo artículo.

Aviso legal:

- Este artículo se ha reimpreso desde [TOKEN DISPATCH]. Todos los derechos de autor corresponden a la autora original [Thejaswini M A]. Si tienes objeciones sobre esta reimpresión, contacta con el equipo de Gate Learn y lo gestionarán sin demora.

- Descargo de responsabilidad: Las opiniones y puntos de vista expresados pertenecen exclusivamente a la autora y no constituyen asesoramiento de inversión.

- Las traducciones a otros idiomas han sido realizadas por el equipo de Gate Learn. Salvo mención expresa, queda prohibido copiar, distribuir o plagiar los artículos traducidos.

Compartir

Contenido

Artículos relacionados

Explicación detallada de Yala: Construyendo un Agregador de Rendimiento DeFi Modular con $YU Stablecoin como Medio

¿Qué es Stablecoin?

¿Qué son las operaciones de carry trade y cómo funcionan?

USDC y el futuro del dólar

¿Qué es USDT0