La Gran Expansión: una nueva era del software para el consumidor

La inteligencia artificial ha desencadenado una oleada de nuevos productos de consumo que están creciendo a un ritmo inédito. Las empresas pasan de cero a millones de usuarios y superan los 100 millones $ de ARR en menos de dos años; una aceleración nunca vista antes en el ámbito de la IA.

Esto se debe a que la distribución es más ágil y el ARPU más elevado. Pero, en mi opinión, el cambio más significativo ha sido el menos comentado: la IA ha revolucionado los patrones de retención de ingresos en el software de consumo.

El modelo tradicional: diseñado para la pérdida de clientes

Antes de la IA, las empresas de software de consumo monetizaban principalmente de dos formas:

Ingresos por publicidad, sobre todo en aplicaciones sociales, directamente vinculados al uso y normalmente constantes por usuario en el tiempo. Ejemplos: Instagram, TikTok, Snapchat.

Suscripciones de un solo nivel, donde todos los usuarios premium pagan una tarifa fija mensual o anual por el acceso al producto. Ejemplos: Duolingo, Calm, YouTube Premium.

En ambos modelos, la retención de ingresos —el porcentaje de ingresos que una cohorte conserva año tras año— casi nunca alcanzaba el 100 %. Cada año, una parte de los usuarios abandonaba y quienes seguían, pagaban la misma cuota. En productos de suscripción de consumo, las cohortes con una retención de usuarios e ingresos del 30-40 % al finalizar el primer año se consideraban “referencia de excelencia”.

Esto imponía una restricción fundamental: las empresas debían reponer de manera constante los ingresos perdidos solo para sostener el crecimiento, sin poder plantearse la expansión.

La era de la IA: la gran expansión

Las empresas de IA de consumo que más rápido crecen ya logran retenciones de ingresos superiores al 100 %, lo que denomino la “gran expansión”. Esto sucede de dos maneras: 1) los consumidores aumentan su gasto gracias a modelos de ingresos basados en uso que sustituyen las tarifas planas de acceso y 2) los usuarios integran las herramientas en su ámbito laboral a una velocidad inédita, donde pueden imputarlas como gasto y beneficiarse de presupuestos mayores.

La diferencia en la trayectoria es contundente. Con una retención del 50 %, una empresa debe reponer la mitad de su base cada año solo para mantenerse. Con más del 100 %, cada cohorte se amplía; el crecimiento se multiplica de forma acumulativa.

Las empresas de consumo pueden aprovechar esta oportunidad y participar en la gran expansión mediante el uso de estrategias adecuadas.

Estrategia 1: arquitectura de precios avanzada

Segmentación de precios + facturación por uso

Las empresas de IA de consumo más eficientes no optan por una cuota de suscripción única. Prefieren modelos híbridos con varios niveles de suscripción y componentes basados en uso. Si un usuario agota sus créditos, puede adquirir más o cambiar a un plan superior.

El sector del videojuego aporta lecciones valiosas, donde la mayoría de los ingresos provienen de los grandes usuarios o usuarios de alto gasto. Si se limita el precio a uno o dos niveles, se pierde una gran parte del potencial de ingresos. Las compañías inteligentes estructuran sus niveles en función de variables como número de generaciones o tareas, velocidad y prioridad, o acceso a modelos concretos, y complementan con créditos y mejoras.

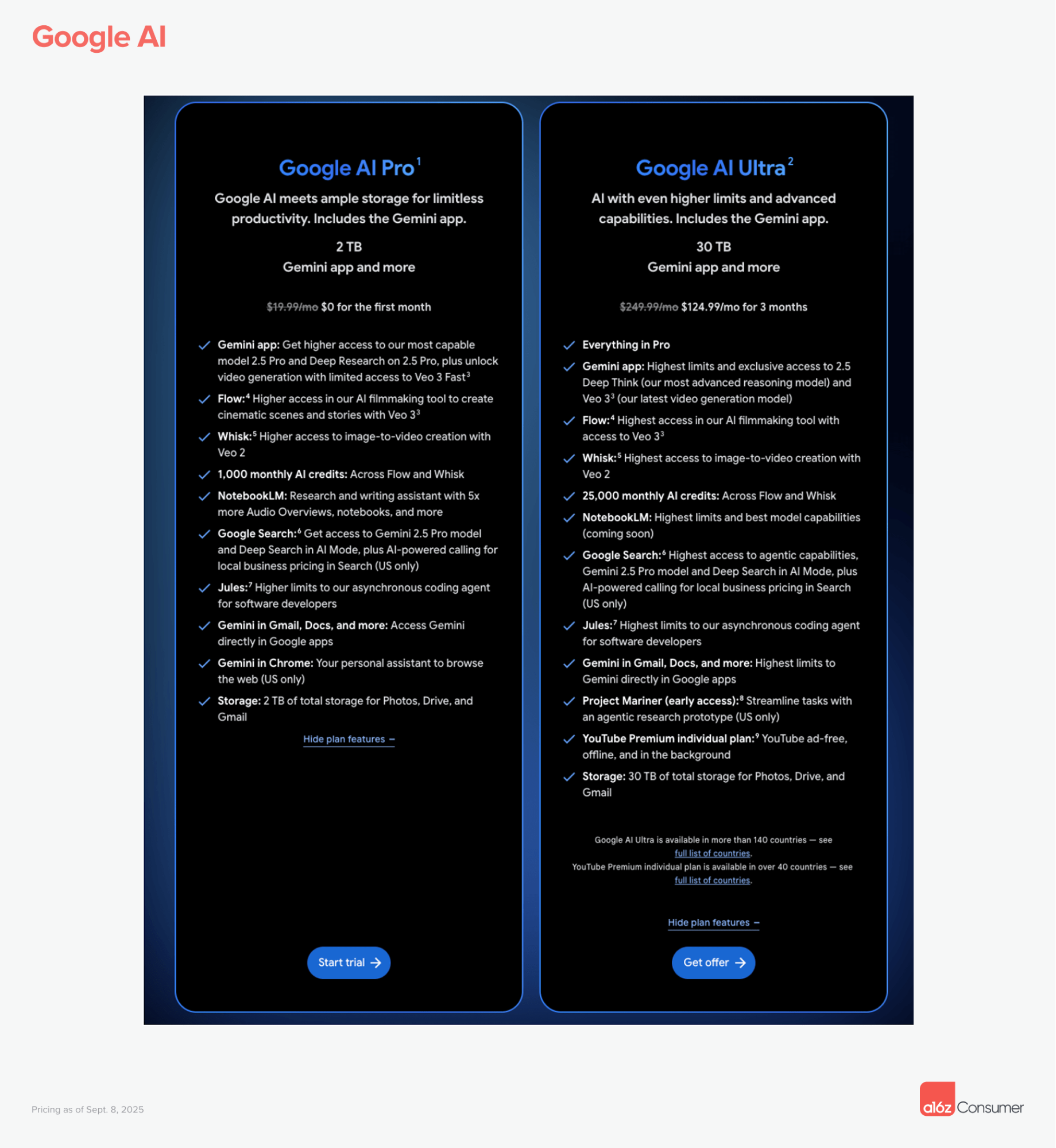

Google AI: suscripción Pro por 20 $/mes y Ultra por 249 $/mes, con cargos adicionales por créditos Veo3 al superar la cantidad incluida. Los paquetes de créditos extra empiezan en 25 $ y llegan hasta 200 $. Los usuarios suelen gastar tanto en créditos Veo adicionales como en la suscripción base.

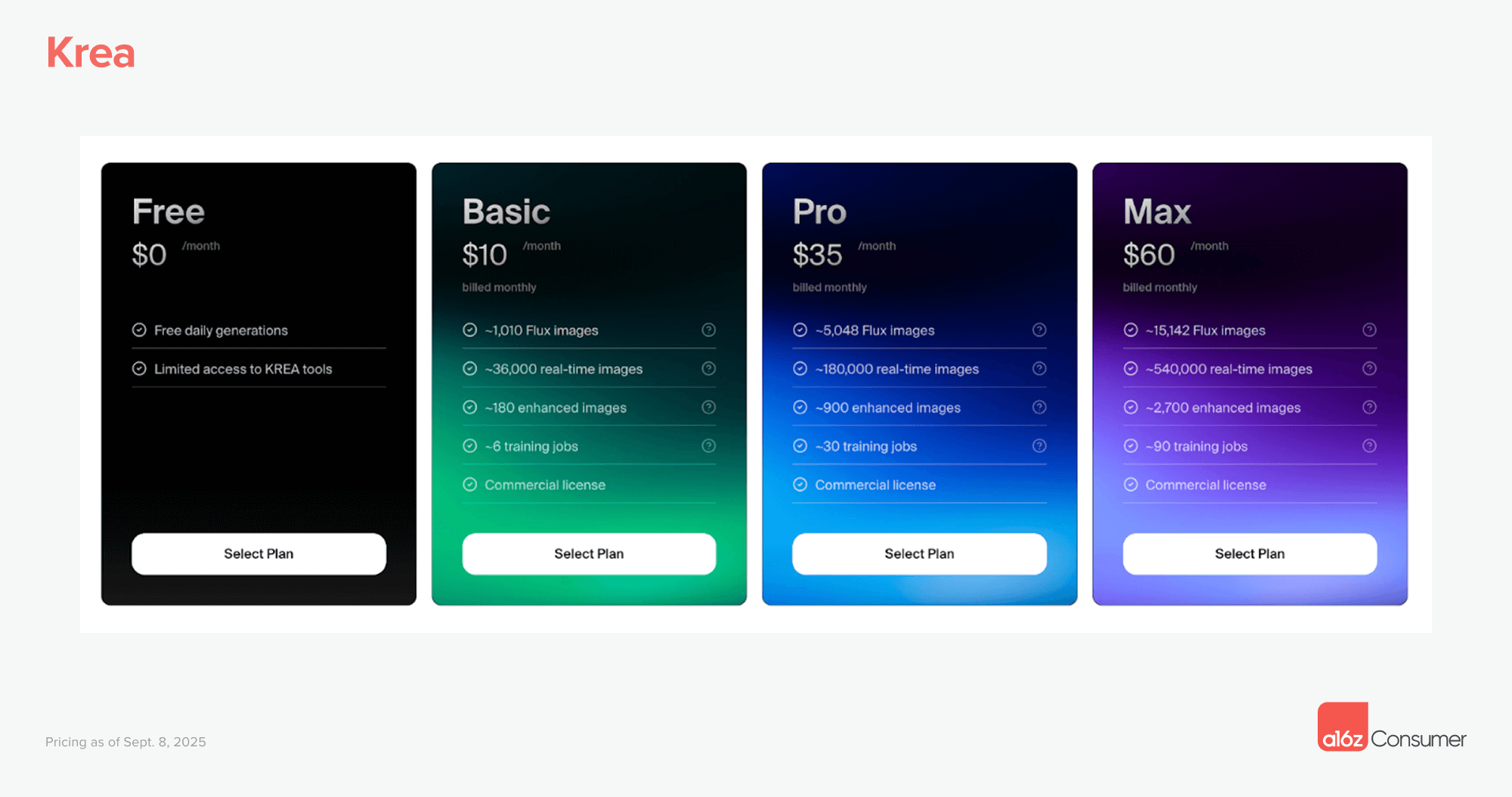

Krea: planes de 10 a 60 $/mes según el uso previsto y los trabajos de entrenamiento, con posibilidad de comprar paquetes de créditos adicionales entre 5 y 40 $ (válidos durante 90 días) si superas las unidades de cómputo incluidas.

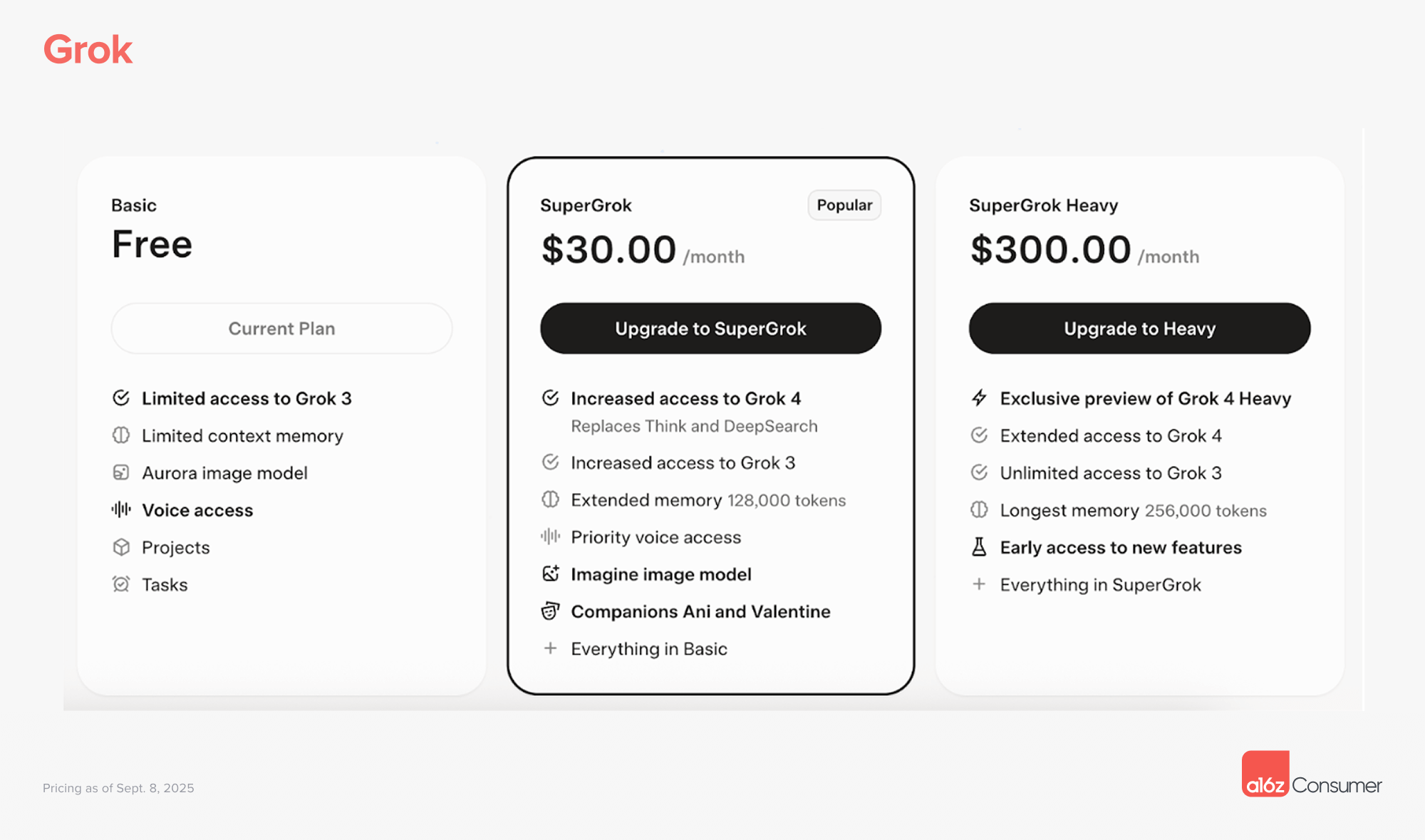

Grok: plan SuperGrok por 30 $/mes y SuperGrok Heavy por 300 $/mes, que desbloquea nuevos modelos (Grok 4 Heavy), acceso ampliado a modelos, mayor memoria y prueba de nuevas funciones.

Estos modelos permiten que los ingresos crezcan junto con el nivel de uso, y algunas empresas de consumo logran retenciones superiores al 100 % únicamente con esta estrategia, sin contar la expansión empresarial.

Estrategia 2: el puente del consumo a la empresa

Las funcionalidades básicas para equipos multiplican el ARPU

Los usuarios se benefician al llevar herramientas de IA a sus lugares de trabajo. En muchas empresas, no ser nativo en IA supone quedar fuera. Todo producto con uso potencial en el entorno laboral —en esencia, todo lo que no sea contenido inapropiado para el entorno laboral— debe contar con que los usuarios desearán integrarlo en sus equipos, y estarán dispuestos a pagar mucho más cuando puedan imputarlo como gasto.

El paso de consumidores sensibles al precio a compradores empresariales con mayor margen genera grandes oportunidades de expansión. Pero exige funcionalidades básicas de colaboración y compartición: carpetas de equipo, bibliotecas compartidas, espacios colaborativos, autenticación y seguridad.

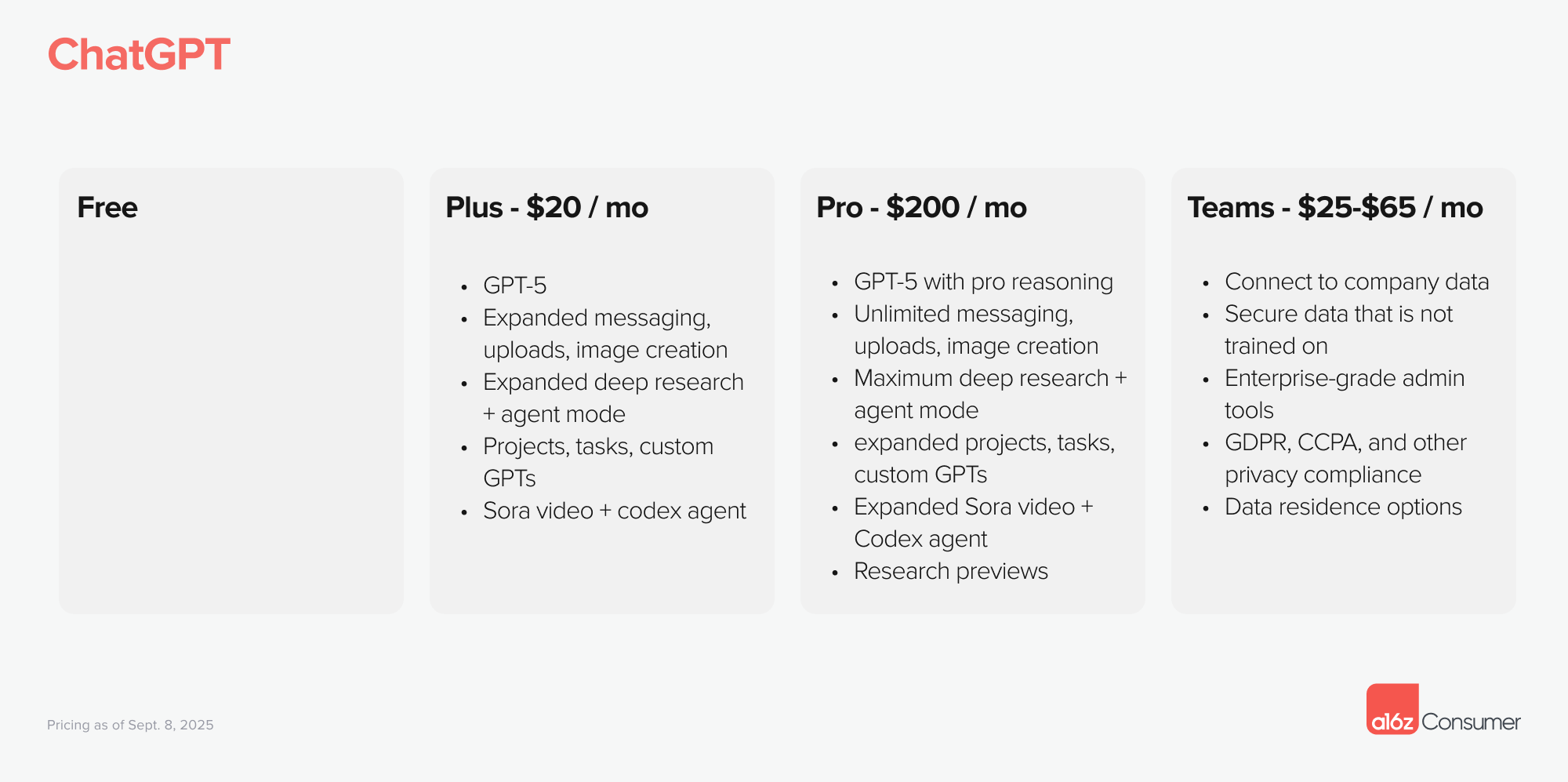

Con estas herramientas, el diferencial de precios puede ser sustancial. ChatGPT, por ejemplo, no se percibe como un producto orientado a equipos, pero sus precios lo evidencian: las suscripciones individuales cuestan 20 $ al mes y los planes para empresas oscilan entre 25 y 60 $ por usuario.

Algunas empresas fijan el precio individual en el punto de equilibrio o incluso en pérdidas para acelerar la adopción por equipos. Notion aplicó esta estrategia en 2020, ofreciendo páginas gratuitas ilimitadas para usuarios individuales pero cobrando por las funciones colaborativas, lo que impulsó su crecimiento.

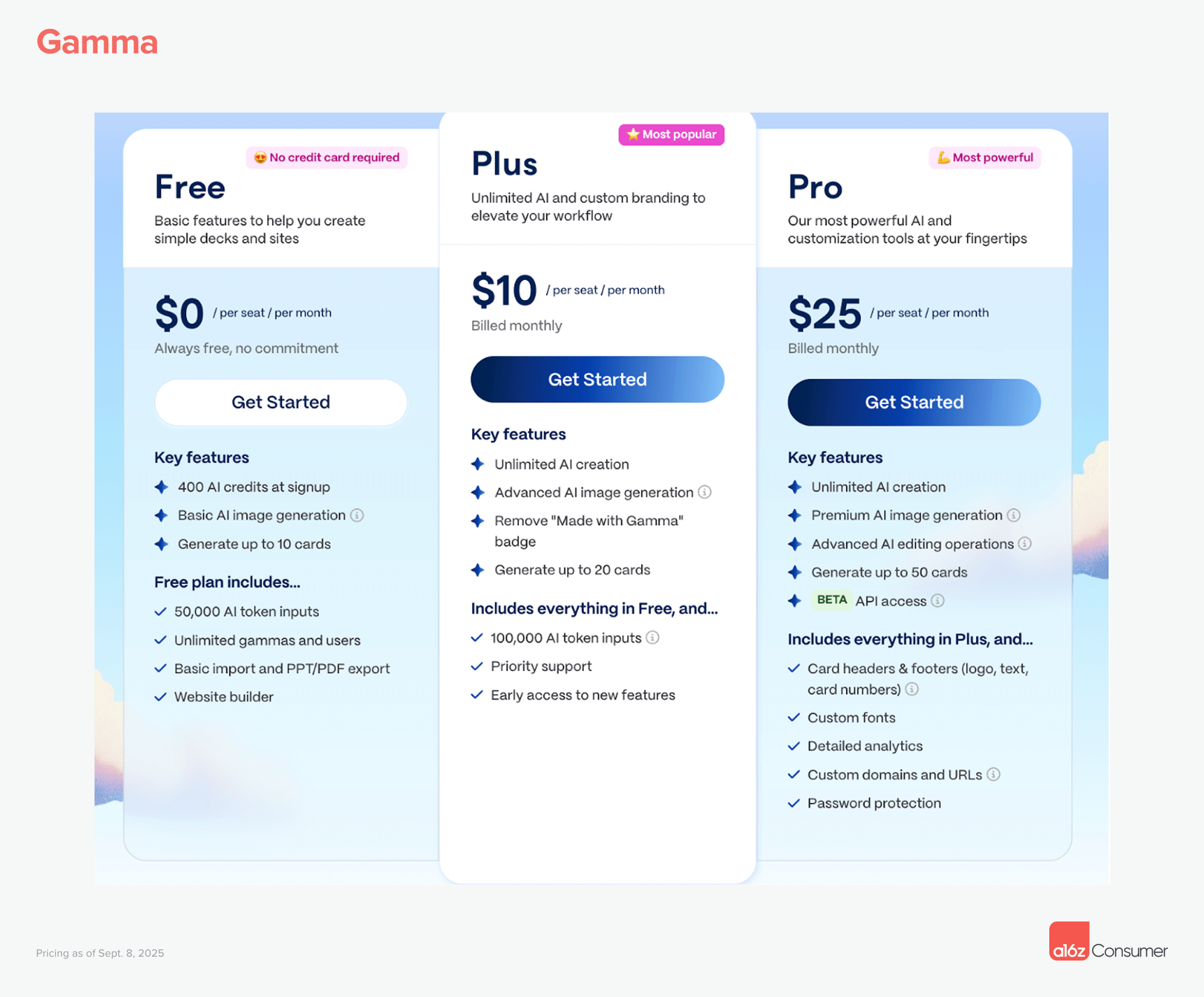

Gamma: Plan Plus (8 $/mes) para eliminar la marca de agua —necesario en el entorno empresarial— junto a otras funcionalidades. Los usuarios pagan por cada colaborador añadido al espacio de trabajo.

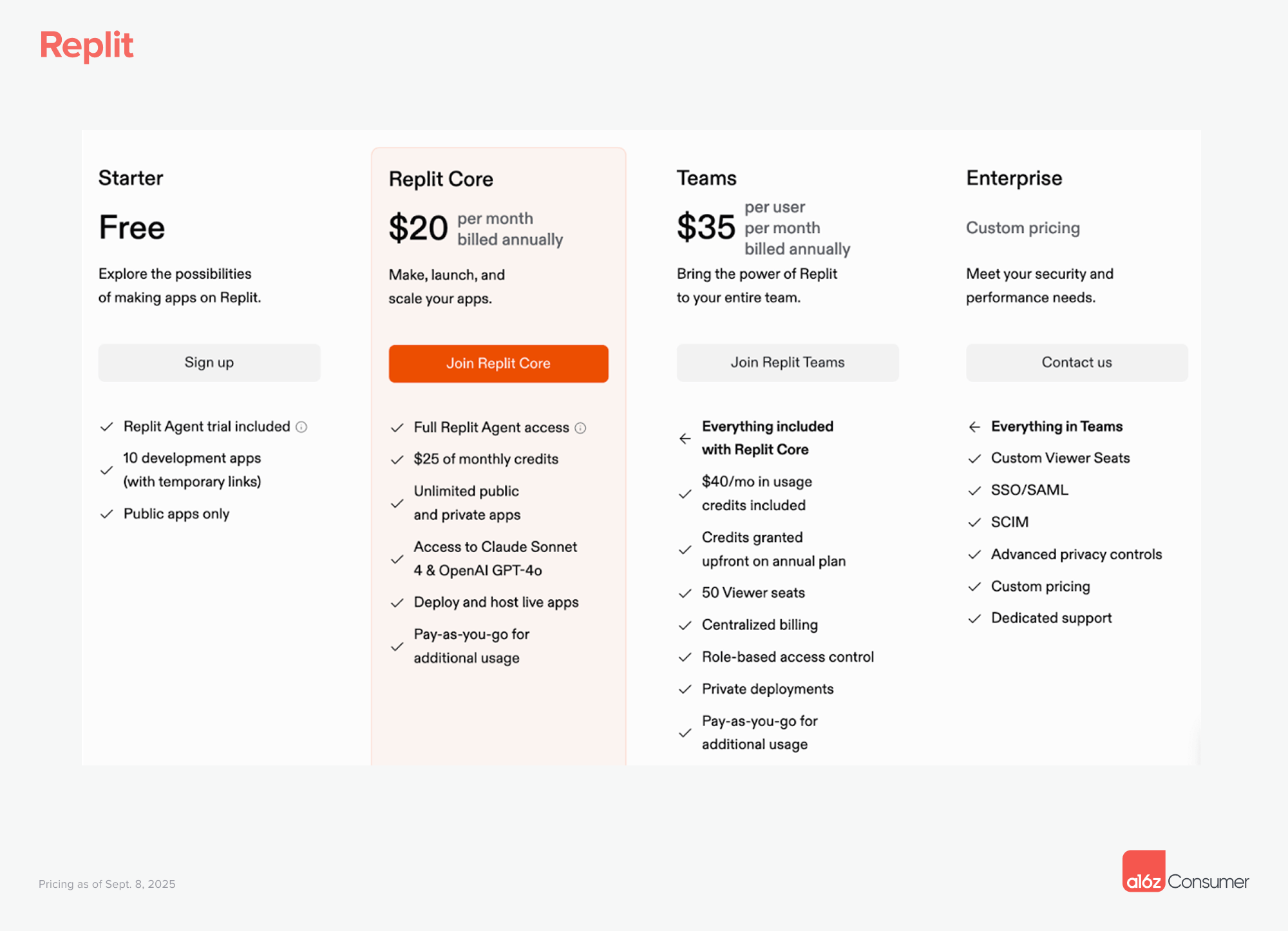

Replit: 20 $/mes para usuarios Core. El plan de equipos parte de 35 $/mes e incluye créditos extra, puestos de visualización, facturación agrupada, control de acceso por roles, implementaciones privadas, entre otros.

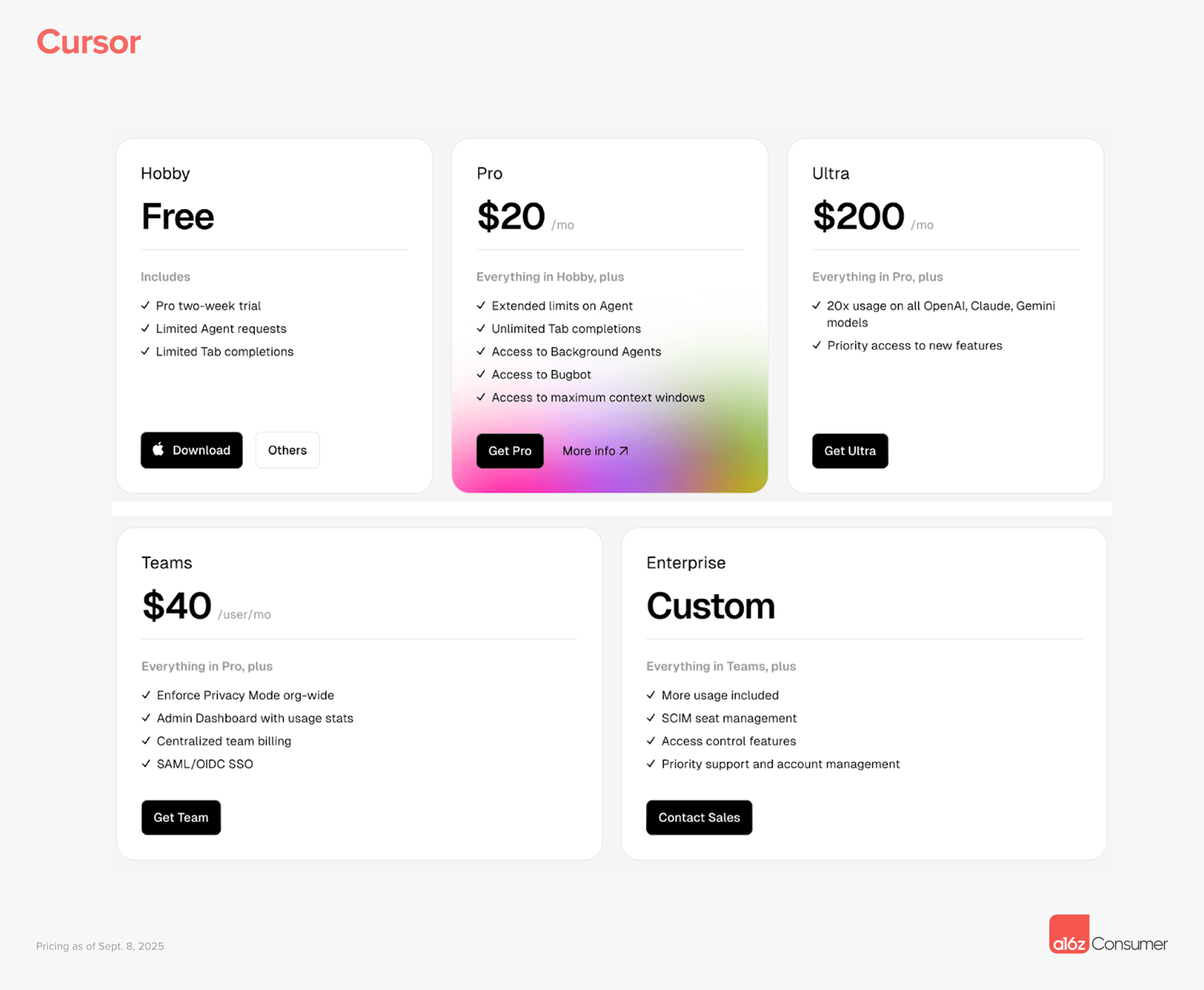

Cursor: 20 $/mes para el plan Pro y 200 $/mes para el plan Ultra (20 veces más uso). Las cuentas de equipos pagan 40 $/mes por el producto Pro con modo de privacidad organizativa, panel de control de uso y administración, facturación agrupada y SSO/SAML.

Estas funciones son imprescindibles, ya que hacen posible la expansión del ARPU empresarial.

Estrategia 3: inversión empresarial desde el inicio

Incorpora capacidades comerciales desde el principio

Aunque pueda parecer contraintuitivo, ahora las empresas de consumo deberían considerar contratar a una persona responsable de ventas en sus primeros dos años. La adopción espontánea solo lleva el producto hasta cierto punto; para alcanzar una presencia organizativa es necesario gestionar la compra empresarial y cerrar contratos de alto valor.

Canva, fundada en 2013, tardó casi siete años en lanzar Teams. En 2025, ese retraso ya no es aceptable. El ritmo vertiginoso de adopción empresarial de la IA implica que, si se posponen las funcionalidades empresariales, un competidor se adelantará.

Además de la capacidad comercial, hay algunas funciones clave que suelen marcar el resultado:

- Seguridad/privacidad: cumplimiento SOC-2, soporte SSO/SAML

- Operaciones/facturación: control de acceso por roles, facturación agrupada

- Producto: plantillas de equipo, temas compartidos, flujos de trabajo colaborativos

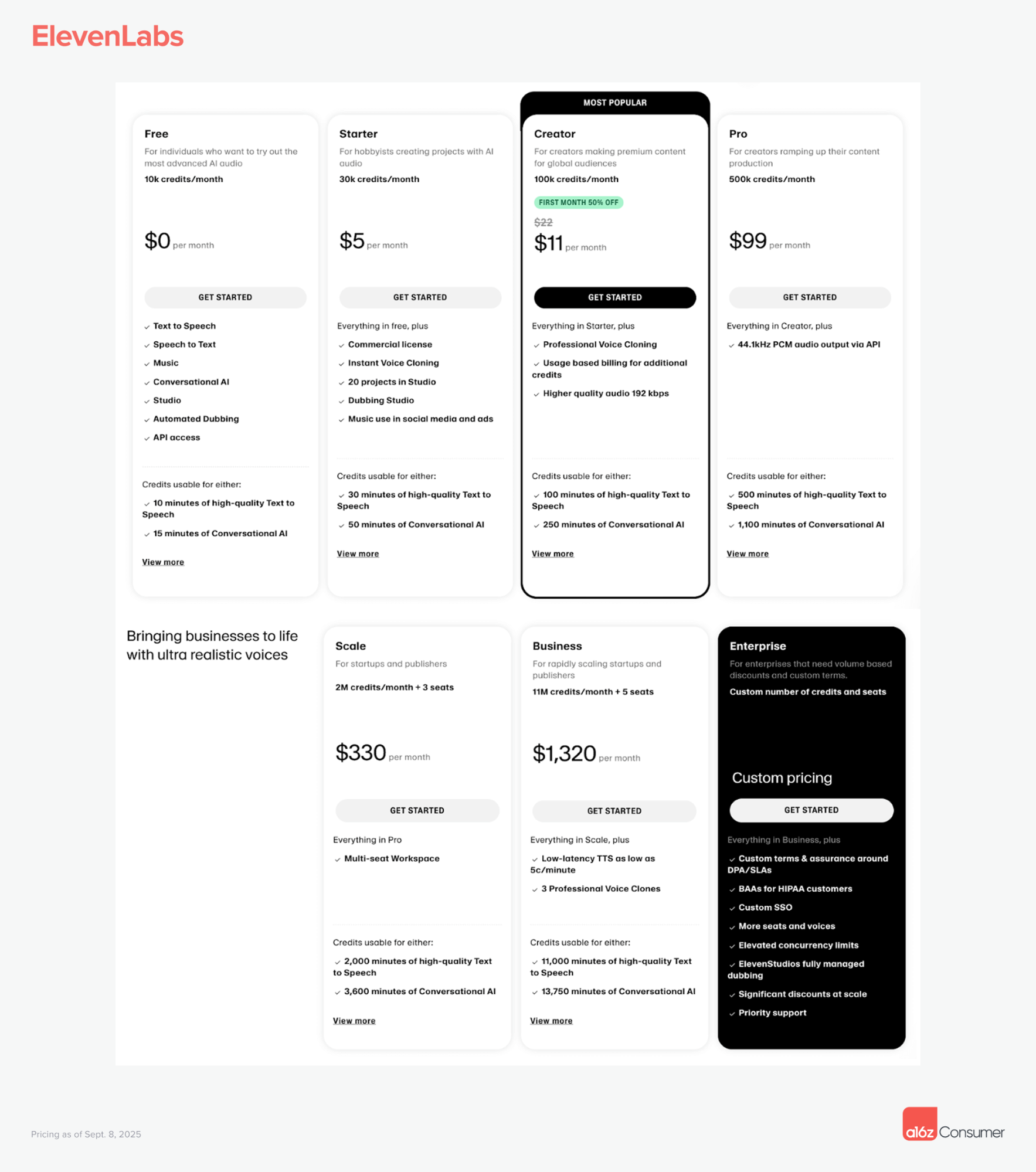

ElevenLabs es un ejemplo excelente: comenzó con un uso orientado al consumidor y evolucionó rápidamente hacia capacidades de nivel empresarial, añadiendo cumplimiento HIPAA en sus agentes de voz y conversación para posicionarse en sanidad y sectores regulados.

Conclusión: las empresas de consumo pueden escalar más que nunca

Este cambio permite que las empresas de consumo escalen de formas que antes eran impensables y se conviertan en grandes negocios —por ingresos— en cuestión de meses, no décadas. Ya no hace falta retrasar la monetización, y nuestros datos muestran que las empresas de consumo superan a las B2B en crecimiento de ingresos inicial. Esto les proporciona mayor margen para captar clientes o incluso para subsidiar márgenes bajos y consolidar su posición a medio plazo (gracias a ingresos reales).

Consideramos que muchas de las empresas empresariales más relevantes en la era de la IA nacerán como productos de consumo. Las fundadoras y fundadores que adopten modelos de precios avanzados, creen un puente del consumo a la empresa y desarrollen pronto capacidades empresariales estarán mejor posicionados para construir la próxima generación de hyperscalers.

Aviso legal:

- Este artículo ha sido reimpreso de [a16z]. Todos los derechos de autor pertenecen a su autor original [a16z]. Si tienes cualquier objeción sobre esta reimpresión, ponte en contacto con el equipo de Gate Learn y lo atenderán con prontitud.

- Exención de responsabilidad: Las opiniones expresadas en este artículo corresponden exclusivamente a su autor y no constituyen asesoramiento de inversión.

- Las traducciones de este artículo a otros idiomas han sido realizadas por el equipo de Gate Learn. Excepto cuando se indique lo contrario, queda prohibida la copia, distribución o plagio de los artículos traducidos.

Compartir

Contenido

Artículos relacionados

¿Qué es HyperGPT? Todo lo que necesitas saber sobre HGPT

¿Qué son las narrativas cripto? Principales narrativas para 2025 (ACTUALIZADO)

¿Qué plataforma construye los mejores agentes de IA? Probamos ChatGPT, Claude, Gemini y más

El Auge de GOAT: La Especulación y Preocupaciones detrás de los Memes de IA | Una Revisión 100x

Protocolo Virtuals: Tokenizando Agentes de IA