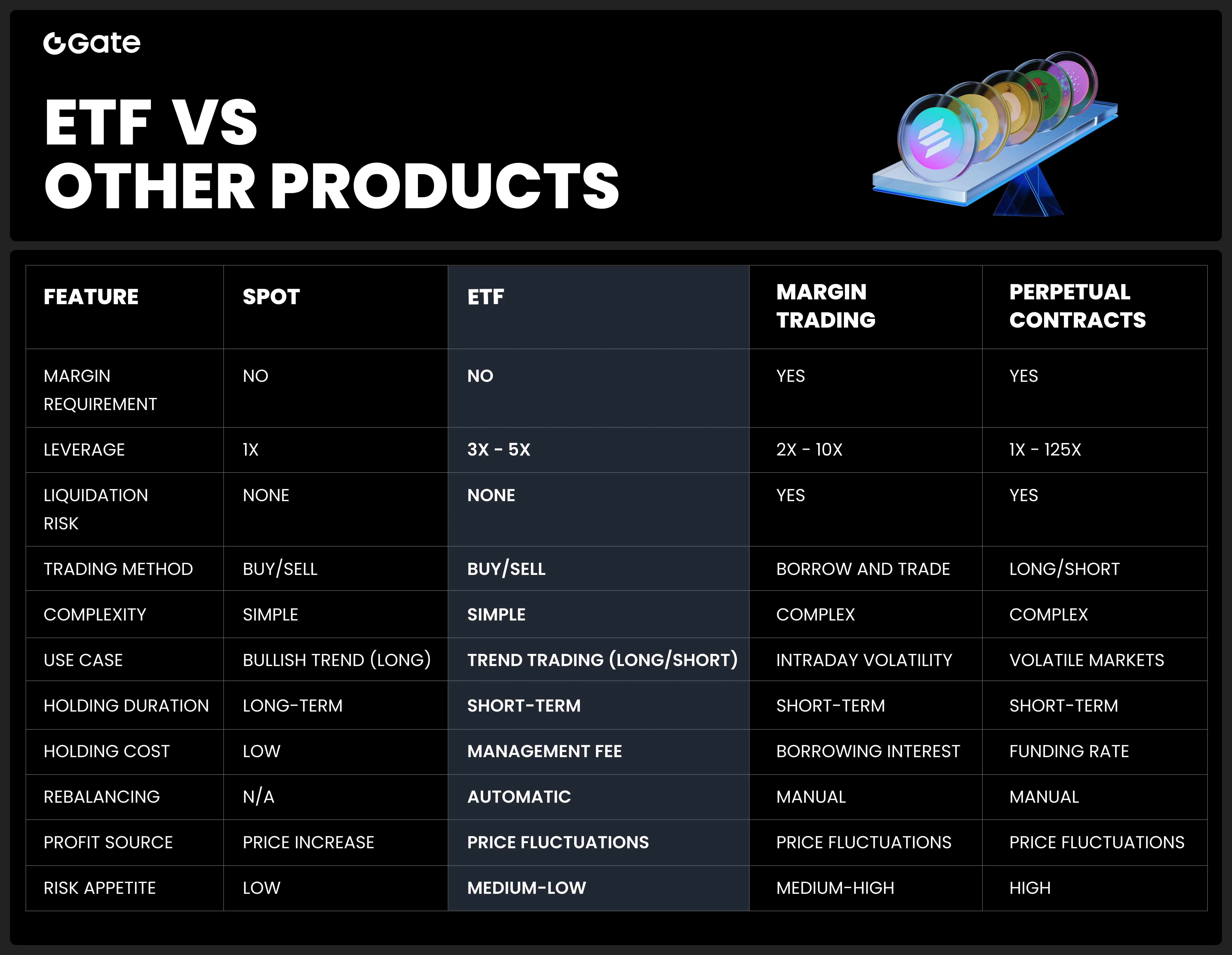

How Do ETFs Differ from Spot, Margin, and Futures Trading

- Spot Trading: Users buy and sell cryptocurrencies using fiat or stablecoins (e.g., USDT) and immediately receive ownership of the asset.

- Margin Trading: Users borrow funds to amplify their position size, increasing both potential gains and losses. Leverage is determined by the borrowed amount relative to the user’s collateral.

- Futures Trading: Users trade derivative contracts with leverage, which dynamically adjusts based on position value. High leverage increases the risk of liquidation if the margin is insufficient.

- ETFs: These tokens have built-in leverage, amplifying asset price movements without requiring margin or borrowing. Users can trade them like spot assets without worrying about liquidation.

Characteristics Comparison: Spot, ETFs, and Futures Contracts

Performance Comparison: Spot, Futures, and ETFs in Different Market Conditions

ETFs perform better in trending markets but may experience decay in volatile or choppy markets . Let's compare their performance using BTC3L (3x long BTC ETF) under different market conditions. Assume the BTC price starts at $200 .

One-sided market: one way up

If BTC rises from $200 to $220 over two days:

Below is how the profit is calculated:

On the first day, the price for one BTC rises from $200 to $210, the fluctuation rate is +5%.

The NAV of BTC3L becomes $200(1+5%× 3)=$230;

On the second day, the price for one BTC rises from $210 to $220, the fluctuation rate is +4.76%. The NAV of BTC3L becomes $230× (1+4.76%× 3)=$262.84;

In conclusion, the fluctuation rate in these 2 days is ($262.84 - $200)/$200×100% = 31.4%, which is greater than 30%.

| Day | BTC Price | Spot BTC Return | BTC3L NAV (ETF 3x) | BTC3L Return | 3×BTC Futures Return |

|---|---|---|---|---|---|

| 0 | $200 | 0% | $200 | 0% | 0% |

| 1 | $210 (+5%) | 5% | $200(1+5%× 3)=$230 | 15% | 15% |

| 2 | $220 (+4.76%) | 10% | $230× (1+4.76%× 3)=$262.84 | 31.40% | 30% |

- ETFs outperform futures contracts in trending markets due to compounding.

One-sided market: one way down

If BTC drops from $200 to $180 over two days:

Below is how the loss is calculated:

The price of BTC falls by 5% on the first day. The NAV of BTC3L becomes: $200 (1-5%×3)=$170;

The price falls again on the second day and the fluctuation rate is -5.26%.

The NAV of BTC3L becomes $170 (1-5.26%×3)=$143.17;

The overall fluctuation rate in these 2 days is ($143.17 - $200)/ $200×100%= -28.4%, which is greater than -30%.

| Day | BTC Price | Spot BTC Return | BTC3L NAV (ETF 3x) | BTC3L Return | 3×BTC Futures Return |

|---|---|---|---|---|---|

| 0 | $200 | 0% | $200 | 0% | 0% |

| 1 | $190 (-5%) | -5% | $200 (1-5%×3)=$170 | -15% | -15% |

| 2 | $180 (-5.26%) | -10% | $170 (1-5.26%×3)=$143.17 | -28.40% | -30% |

- ETFs lose slightly less than futures contracts in downtrends due to rebalancing, reducing the impact of compounding losses.

Choppy Market: Price Increase Followed by a Decrease

If BTC rises to $210 but then falls back to $200 :

On the first day, the price for one BTC rises from $200 to $210, the fluctuation rate is +5%.

The NAV of BTC3L becomes $200(1+5%× 3)=$230;

On the second day, the price falls from $210 back to $200, the fluctuation rate is -4.76%.

The NAV of BTC3L becomes $230(1-4.76%× 3)=$197.16; The overall fluctuation rate in these 2 days is ($197.16 - $200)/ $200× 100%=-1.42%, which is less than 0%.

| Day | BTC Price | Spot BTC Return | BTC3L NAV (ETF 3x) | BTC3L Return | 3×BTC Futures Return |

|---|---|---|---|---|---|

| 0 | $200 | 0% | $200 | 0% | 0% |

| 1 | $210 (+5%) | 5% | $200(1+5%× 3)=$230 | 15% | 15% |

| 2 | $200 (-4.76%) | 0% | $230(1-4.76%× 3)=$197.16 | -1.42% | 0% |

- ETFs suffer from volatility decay, causing losses even when the price returns to the original level.

Choppy Market: Price Decrease Followed by an Increase

If BTC drops to $190 and then rebounds to $200 :

On the first day, the price of BTC falls by 5%.

The NAV of BTC3L becomes $200 (1-5%×3)=$170;

On the second day, the price rises back from $190 to $200. The fluctuation rate is +5.26%.

The NAV of BTC3L becomes $170 (1+5.26%× 3)=$196.83;

The overall fluctuation rate in these 2 days is ($196.83- $200)/ $200× 100%=-1.59%, which is less than 0%.

| Day | BTC Price | Spot BTC Return | BTC3L NAV (ETF 3x) | BTC3L Return | 3×BTC Futures Return |

|---|---|---|---|---|---|

| 0 | $200 | 0% | $200 | 0% | 0% |

| 1 | $190 (-5%) | -5% | $200 (1-5%×3)=$170 | -15% | -15% |

| 2 | $200 (+5.26%) | 0% | $170 (1+5.26%× 3)=$196.83 | -1.59% | 0% |

- ETFs lose value in sideways markets due to compounding effects and rebalancing.

Key Takeaways

- ETFs perform well in one-sided markets due to compounding, often outperforming standard futures.

- In volatile or sideways markets, ETFs experience decay , leading to underperformance.

- ETFs are suitable for short-term trading but not for long-term holding due to rebalancing effects.

Conclusion

ETFs are best suited for short-term trading and trending markets but not for long-term holding due to compounding and rebalancing effects. Investors should fully understand the risks before trading.

Risk Warning: ETFs are high-risk financial derivatives. This analysis is for educational purposes only and does not constitute investment advice. Users should carefully evaluate the product before trading and manage risk appropriately.