2025年8月:規制の明確化に向けた道筋

- 米国におけるデジタル資産の規制明確化は長らく待望されてきましたが、今後の展望は依然として不透明なものの、今年に入り政策当局による着実な進展が見られます。

- 規制環境の追い風への市場の注目が、イーサリアムの優位なパフォーマンスにつながったと考えられます。イーサリアムはブロックチェーンを基盤とする金融領域で圧倒的なリーダーであり、規制が明確化されることで、ステーブルコイン、トークン化資産、分散型金融(DeFi)アプリケーションの採用拡大による恩恵を受ける可能性があります。

- 暗号資産トレジャリー(DAT:企業が財務諸表上に暗号資産を保有する取組)は近月で急増していますが、投資家需要は頭打ちとなりつつある様子です。最大プロジェクトの評価プレミアムは縮小傾向にあります。

- ビットコイン価格はおよそ125,000ドルの過去最高値を記録したものの、8月末には下落しました。8月は他のテーマが注目を集めた一方で、連邦準備制度(FRB)の独立性を巡る問題は、なぜ多くの投資家がビットコインに強い関心を寄せているのかを改めて印象付けました。

2025年8月、暗号資産全体の時価総額は約4兆ドルで安定的に推移しましたが、その内部では大きな資金ローテーションが発生しています。暗号資産は多様なソフトウェア技術とファンダメンタルズを持つため、トークンの評価は一律に動くわけではありません。

同月、ビットコイン価格は下落した一方で、イーサ価格は16%上昇しました。[1] 時価総額で2位のパブリック・ブロックチェーンであるイーサリアムは、規制変更への投資家関心の高まりを受け、ステーブルコイン、トークン化資産、分散型金融(DeFi)アプリケーションなど、イーサリアムが業界をリードする分野において需要拡大の期待感から恩恵を受けたと考えられます。

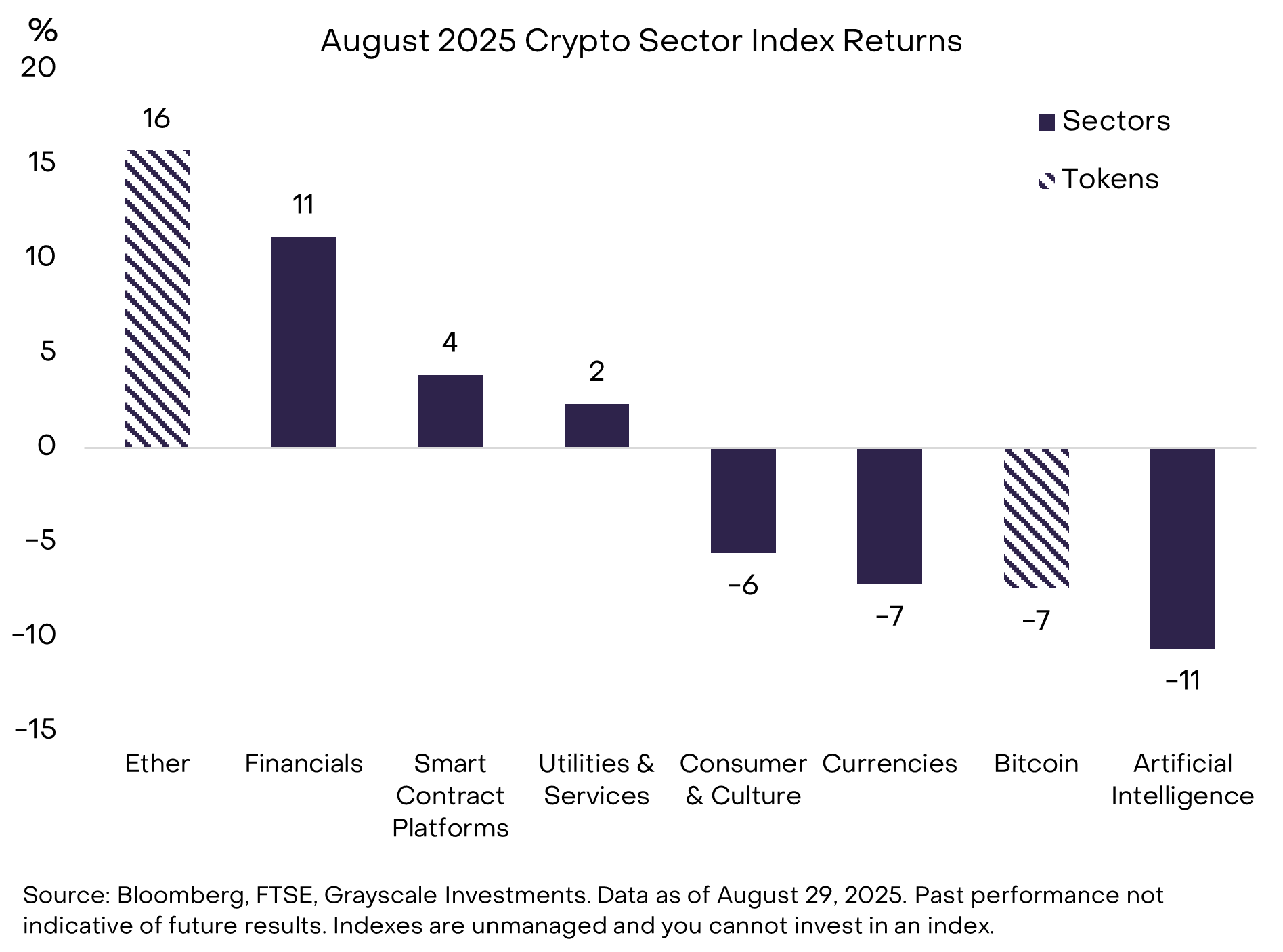

Exhibit 1では、当社がFTSE/Russellと共同開発した厳格なデジタル資産分類体系およびインデックス製品群「Crypto Sectors」フレームワークを使い、8月の市場セグメント別の変動を可視化しています。Currencies、Consumer & Culture、人工知能(AI)Crypto Sectorインデックスは月間でいずれも小幅な下落となりました。AI Crypto Sectorの弱含みは、株式市場におけるAI関連銘柄の低調と連動しています。一方、Financials、スマートコントラクトプラットフォーム、ユーティリティ&サービス Crypto Sectorsインデックスは月間で上昇しました。なお、ビットコイン価格は月次では低下したものの、8月中旬には約125,000ドルの史上最高値を付けています。また、イーサ価格も5,000ドル手前まで上昇し新高値を記録しました。[2]

Exhibit 1: 8月におけるCrypto Sectors間の大規模ローテーション

GENIUS Actと今後の展開

イーサリアムの直近のアウトパフォームは、米国におけるデジタル資産・ブロックチェーン規制の明確化といったファンダメンタルズに基づいていると当社は考えます。今年最大の政策トピックは、7月に成立したGENIUS Actだったといえるでしょう。同法は米国市場でのペイメント・ステーブルコインに対し包括的な規制枠組みを提示するもので(詳細は「Stablecoins and the Future of Payments」参照)、イーサリアムはトランザクションや残高でステーブルコイン分野を主導しています。GENIUS Actの成立は、7月のイーサ価格を約50%押し上げました。[3]この規制明確化の流れは8月も追い風となりました。

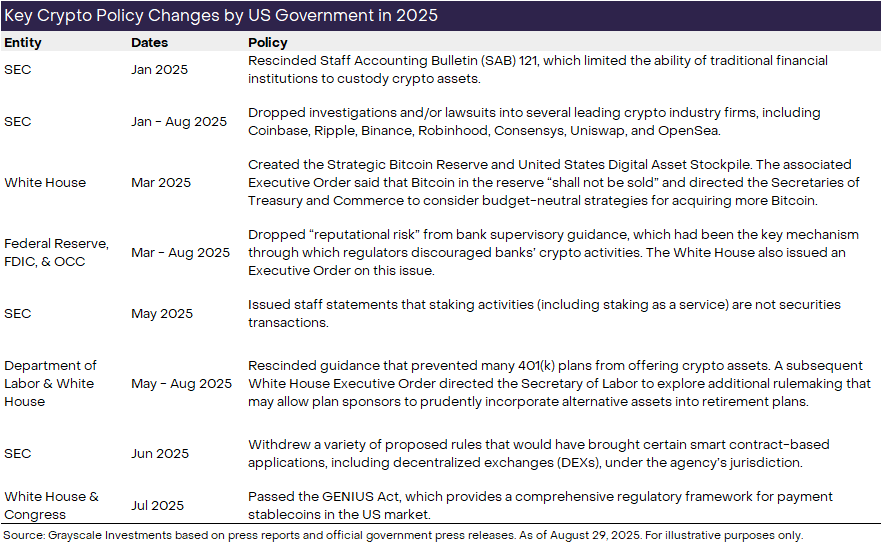

こうした米国の政策変化はステーブルコインにとどまらず、暗号資産のカストディや銀行の監督指針まで多岐にわたります。Exhibit 2に、本年トランプ政権と連邦当局によるデジタル資産分野の主な政策アクションを整理しました。これらの政策変化、そして今後も予定される動きが、暗号業界全体に機関投資の新たな波をもたらしています(詳細は「March 2025: Institutional Chain Reaction」参照)。

Exhibit 2: 暗号業界の規制明確化を促進する政策変化

デジタル資産規制の変化を象徴する出来事として、8月にはFRBのウォーラーおよびボーマン両理事がワイオミング州ジャクソンホールのブロックチェーンカンファレンスに出席しました。数年前なら考えられなかったことであり、同イベントはFRB年次ジャクソンホール経済政策会議直前に開催されました。両理事の講演では、ブロックチェーンは金融テクノロジーのイノベーションと捉えるべきであり、規制当局は金融安定確保と新技術の発展促進を両立させる判断が必要だと強調されました。[4]

9月には、上院銀行委員会が暗号市場構造法案を審議する予定です。これはステーブルコインを超えて暗号資産市場全体を対象とし、7月に下院を超党派で通過したCLARITY Actを踏まえたものです。上院銀行委員会のスコット委員長は、上院でも同様に超党派の支持が得られると見込んでいます。[5]ただし解決すべき重要な論点も残ります。業界団体は特に、市場構造法案へのオープンソース開発者およびノンカストディ型サービスプロバイダーの保護規定組み込みを重視しており、今後数カ月間にわたり議会で活発な議論が続く見通しです(Grayscaleは業界連名書簡にも署名しています)。

DAT市場の現状と課題

8月におけるビットコイン(BTC)の不調とイーサ(ETH)の好調は、複数の取引所や金融商品での資金フローに明確に現れました。

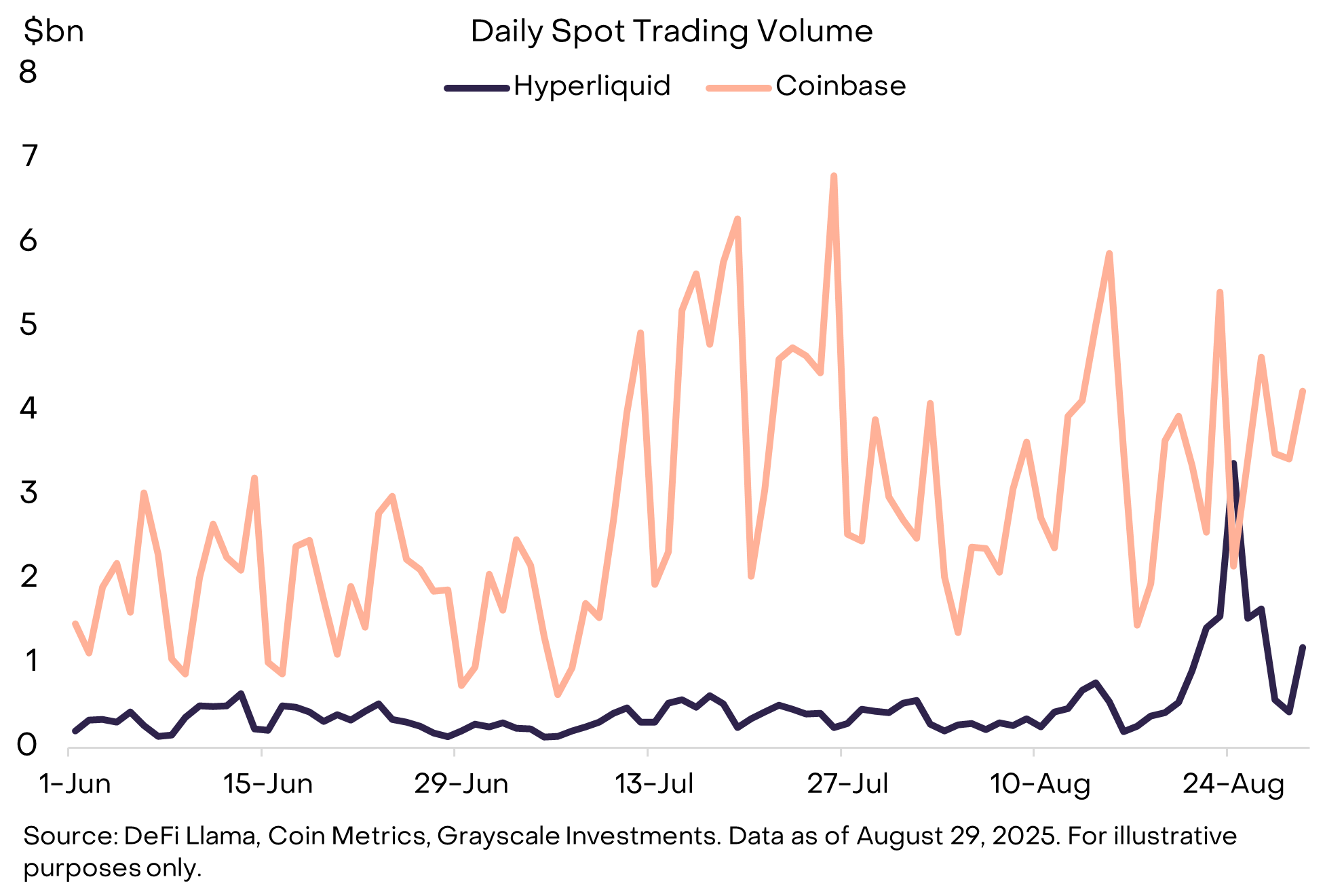

象徴的な動きは、現物取引とパーペチュアル先物を扱う分散型取引所(DEX)「Hyperliquid」で起きました(詳細は「DEX Appeal: The Rise of Decentralized Exchanges」参照)。8月20日、ビットコイン「クジラ」(大口保有者)はおよそ35億ドル相当のBTCを売却し、間を置かずに約34億ドル相当のETHを購入しました。[6]この投資家の意図は不明ですが、これだけの規模のリスク移転がCEX(中央集権型取引所)ではなくDEXで成立したことは業界にとって大きな意味を持ちます。実際、8月最大の取引量を記録した日は、Hyperliquid現物取引量が一時的にCoinbase現物取引量を上回りました(Exhibit 3)。

Exhibit 3: Hyperliquid現物取引量の急拡大

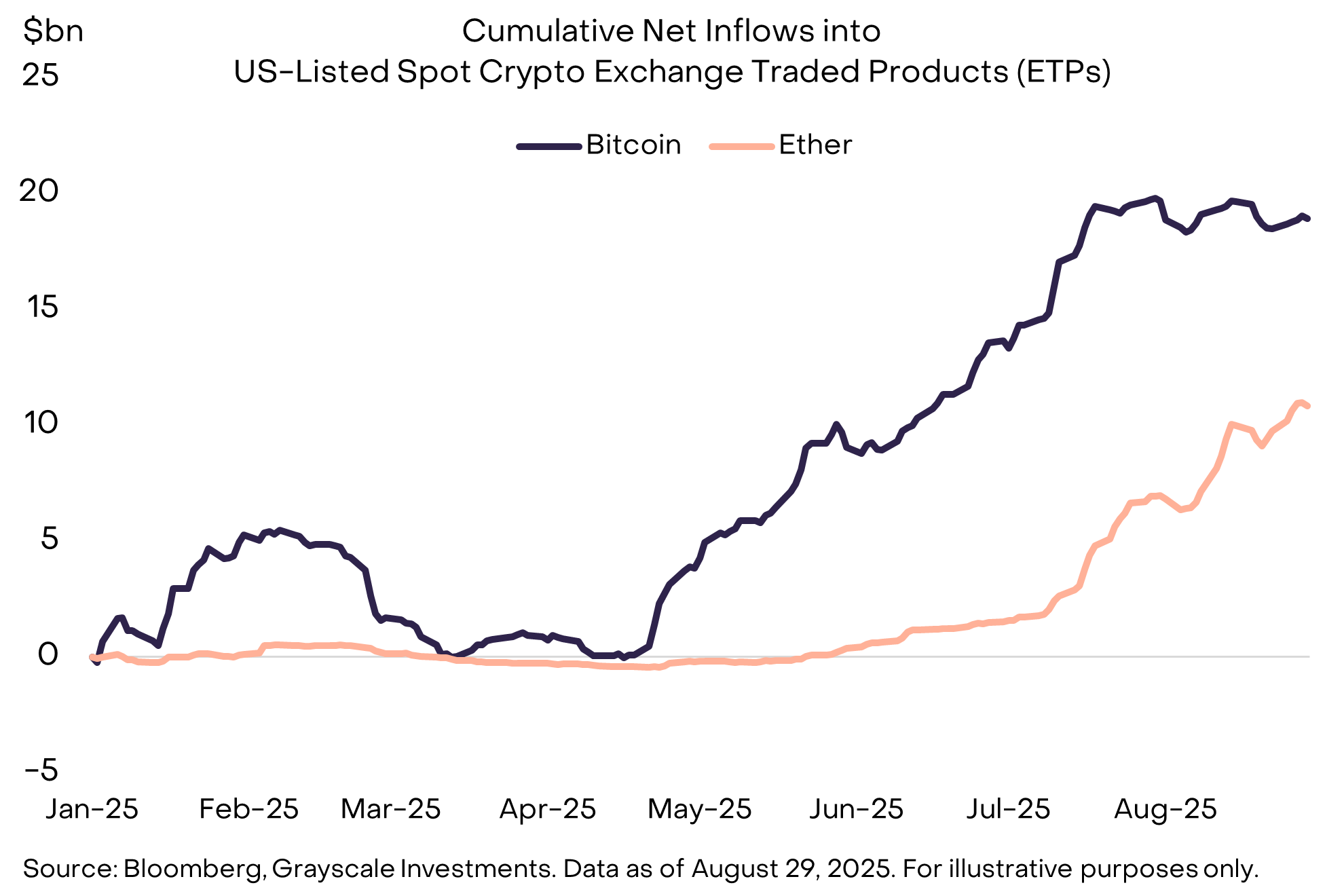

同月はまた、現物型暗号資産上場投資商品(ETP)への純流入にもETH重視の傾向が鮮明でした。米国上場の現物ビットコインETPは7億5,500万ドルの純流出超、3月以来初の純流出となり、一方で米国上場の現物イーサETPは39億ドルの純流入を記録し、7月の54億ドルに続いて流入が加速(Exhibit 4)。この2カ月間のETHへの大量純流入により、BTC/ETH両ETPは発行済みトークン供給量の5%超を保有しています。

Exhibit 4: ETP純流入がETHへシフト

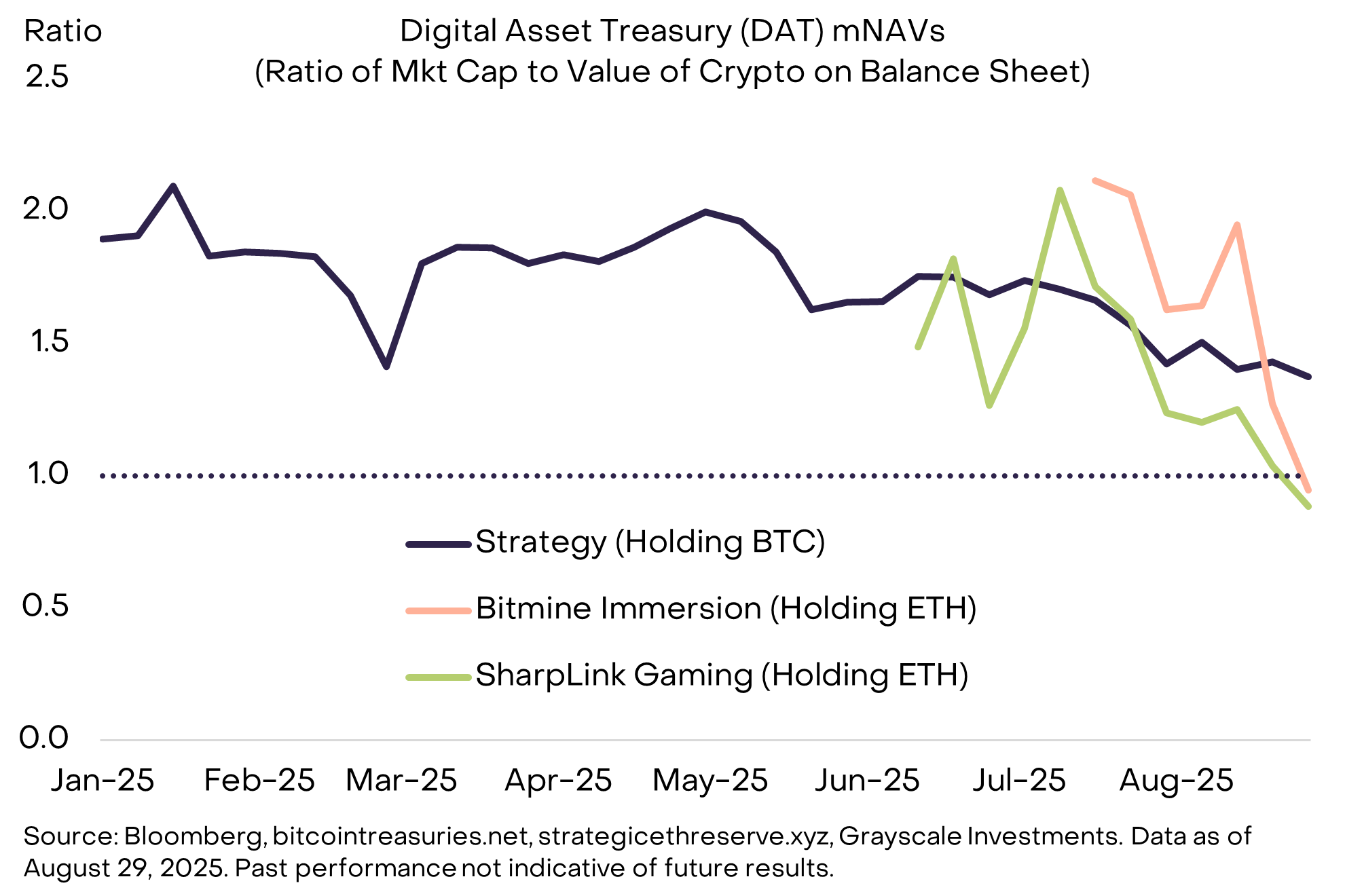

ビットコイン、イーサリアム、その他多数の暗号資産は、暗号資産トレジャリー(DAT:上場企業が財務諸表上に保有)の購入でも支えられています。これらは株式投資家が暗号資産へアクセスする手段として機能します。最大のビットコインDATであるStrategy(旧MicroStrategy)は8月に新たに3,666 BTC(約4億ドル相当)を取得しました。一方、イーサリアムDAT上位2社は合計170万ETH(約72億ドル相当)を購入しています。[7]

報道では、Solana DAT新設も最低3件進行しており、うち10億ドル超規模のビークルはPantera CapitalおよびGalaxy Digital、Jump Crypto、Multicoin Capitalらによるコンソーシアムがスポンサーとなっています。[8]Trump Media & Technology Groupは、Crypto.comとそのCronosブロックチェーン関連のCROトークンベースDAT計画を発表。他にもEthena(ENAトークン)、Story Protocol(IPトークン)、Binance Smart Chain(BNBトークン)などを対象にした新DATが発表されています。[10]

DATへの供給は継続していますが、価格動向からは投資家需要が飽和しつつある兆しも見られます。DATの需給バランスを測る指標として「mNAV(企業時価総額÷保有暗号資産価値)」が用いられ、エクイティ型暗号資産への需要超(DAT不足)で1.0超、供給超(DAT過多)で1.0未満となります。現在、最大規模のプロジェクトmNAVはおおむね1.0付近に収束しつつあり、DAT需給が均衡に近づいていると判断できます(Exhibit 5)。

Exhibit 5: DATの評価プレミアム低下

本質回帰:ビットコイン投資の意義

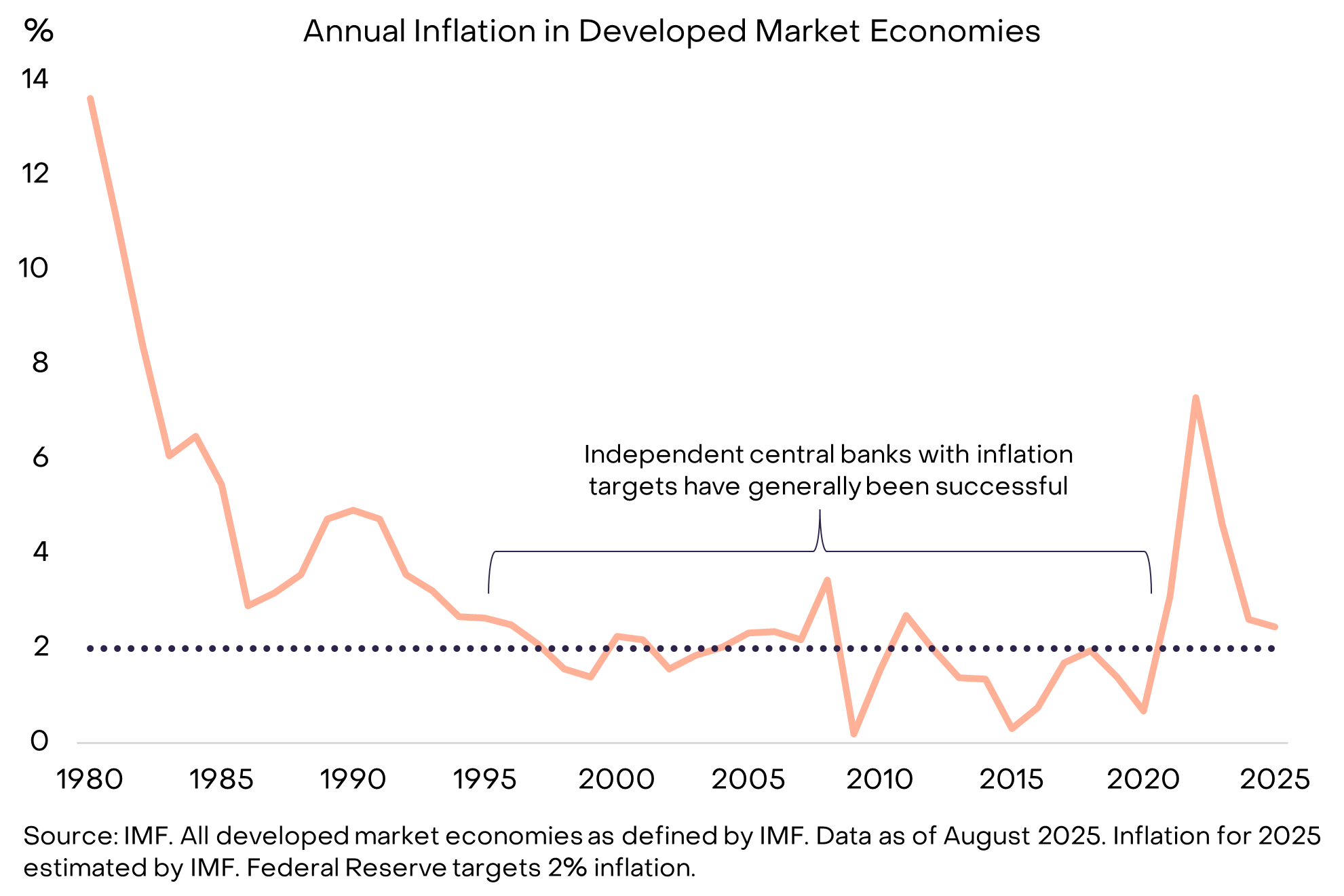

暗号資産市場も他の金融市場同様、短期的な規制変更やETF資金流入、DATなどが話題の中心となりがちです。しかし、長期的な投資の本質を一度整理してみることには意味があります。暗号資産には数多くの銘柄がありますが、ビットコインの本質は、特定の個人や組織に依存せず、明確かつ透明なルールによる貨幣資産およびピアツーピア型決済システムを提供する点にあります。近年、中央銀行の独立性を巡る問題は、多くの投資家がこうした特性に注目する理由を再認識させるものとなっています。

一般的な背景として、現代経済の多くは法定通貨(フィアット)システムに依拠しています。これは、通貨に物的裏付けや他通貨との連動がなく、信用だけが価値の源泉であることを意味します。歴史的に政府は、この特性を短期的な政策目的(例:再選)で利用してきており、それがインフレや信認低下を招くこともありました。

したがって、法定通貨を適切に機能させるには、政府が制度の恣意的運用を抑制するための仕組みが必要となります。米国など先進国では、中央銀行に明確なインフレ目標や運営の独立性を付与する制度が一般的です。議会などの選出機関は一定の監督権限を保持し、民主的な責任も担保されます。新型コロナ以降の一時的なインフレ高騰を除けば、こうした明確な目標、独立性、民主的な統制の組み合わせによって、主要経済圏では1990年代半ば以降、低インフレと安定インフレが実現されています(Exhibit 6)。

Exhibit 6: 独立した中央銀行による低位安定インフレの実現

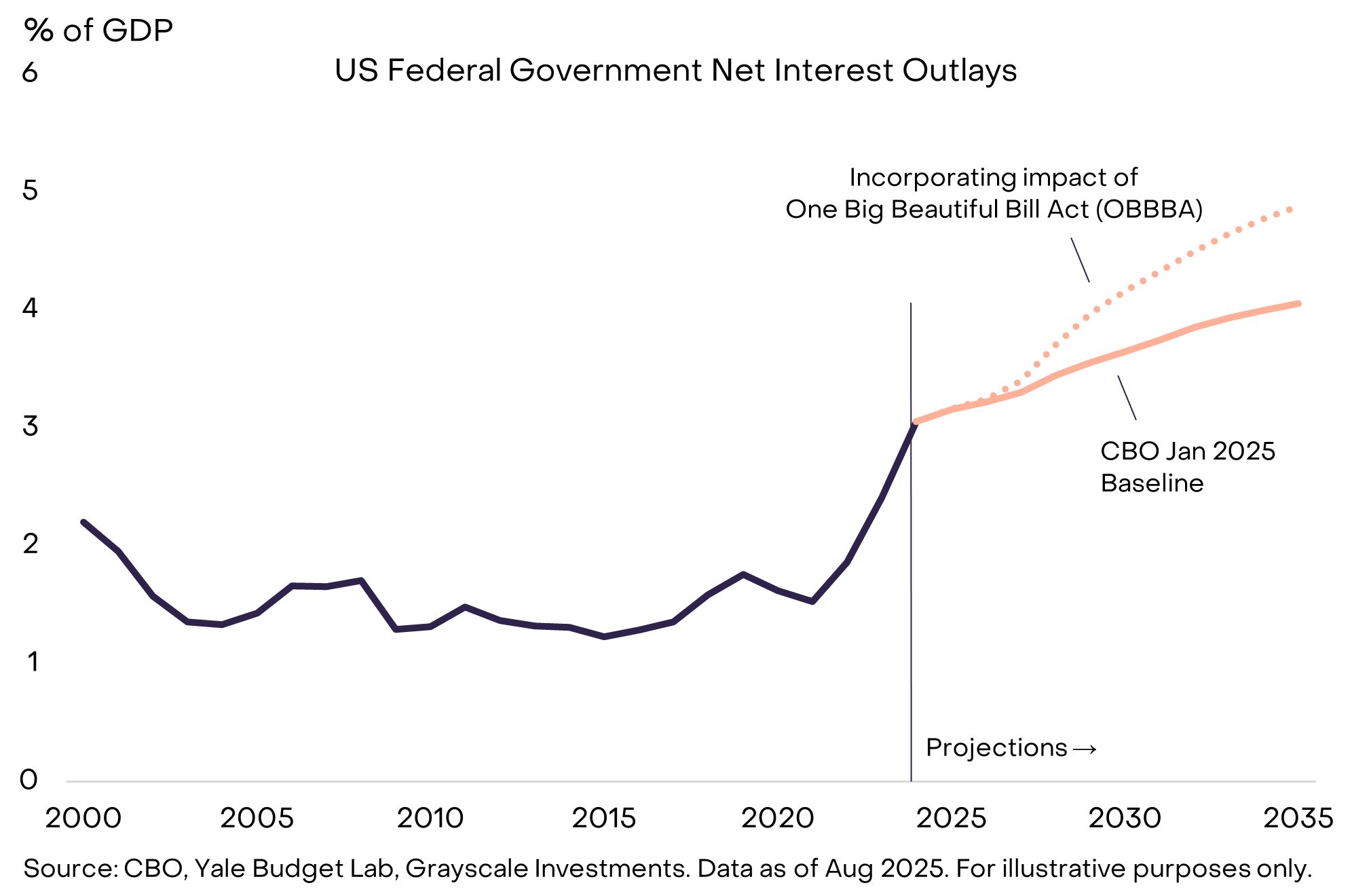

現在、米国ではこの体制が揺らいでおり、その背景にはインフレそのものより財政赤字と利払いの問題があります。米連邦政府の債務残高は約30兆ドル、GDP比で100%に達しており、戦時を除くと戦後最高水準です。財務省は約4%の金利で債務を借り換え、利払いの負担が増加し連邦予算を圧迫しています(Exhibit 7)。

Exhibit 7: 利払い費の増加による予算圧迫

7月に成立したOne Big Beautiful Bill Act(OBBBA)は、今後10年間の高水準赤字を固定する内容であり、金利が下がらなければさらに利払い負担が増し、政府歳入の余地が狭まっていきます。その結果、ホワイトハウスは繰り返しFRBに利下げを要請し、パウエル議長の辞任も求めました。8月には7人理事中6人を占める現職メンバーの1人リサ・クック理事の解任未遂も発生し、FRB独立性への圧力が一層高まりました。[11]短期的には政治家に有利に働く可能性がある一方、FRB独立性の弱体化は長期的に高インフレや通貨価値下落のリスクを強めます。

ビットコインは透明なルールと予測可能な供給増加に基づくマネーシステムとして設計されています。法定通貨制度を守るインフラへの信頼が揺らぐと、投資家は信頼できる代替手段へ資金をシフトさせます。政策当局が、低インフレと安定した通貨価値への長期コミットメントを保証し得る制度を維持・強化しない限り、ビットコインへの需要は今後も拡大する可能性があるでしょう。

インデックス定義:FTSE/Grayscale Crypto Sectors Total Market Indexは、主要グローバル取引所で取引されるデジタル資産の価格変動を計測します。FTSE Grayscale Smart Contract Platforms Crypto Sector Indexは、自己実行型コントラクト基盤の暗号資産パフォーマンスを測定。FTSE Grayscale Utilities and Services Crypto Sector Indexは、実用・業務用途のアプリケーションや機能を提供する暗号資産のパフォーマンスを測定。FTSE Grayscale Consumer and Culture Crypto Sector Indexは、様々な財・サービス消費型活動を担う暗号資産のパフォーマンスを測定。FTSE Grayscale Currencies Crypto Sector Indexは、価値保存・交換媒体・計算単位の少なくとも1つの基本機能を持つ暗号資産パフォーマンスを測定。FTSE Grayscale Financials Crypto Sector Indexは、金融取引やサービスを提供する暗号資産のパフォーマンスを測定します。

免責事項:

- 本記事は[Grayscale]より転載しています。著作権は原著者[Grayscale]に帰属します。転載へのご要望はGate Learnチームまでご連絡ください。迅速に対応いたします。

- 免責事項:本記事に示される見解や意見は筆者個人のものであり、投資助言ではありません。

- 本記事の他言語翻訳はGate Learnチームによるものです。記載のない限り、転載・配布・盗用を禁止します。

関連記事

ブロックチェーンについて知っておくべきことすべて

ステーブルコインとは何ですか?

流動性ファーミングとは何ですか?

Cotiとは? COTIについて知っておくべきことすべて