CFDと先物契約は、どちらも価格変動を取引するために広く利用されており、しばしば比較されます。両者はレバレッジを活用してトレーダーが市場の動きに参加できるという共通点がありますが、取引構造、決済方法、リスクメカニズム、市場環境において大きく異なります。

グローバルなデリバティブ市場の発展により、CFDと先物は、伝統的な金融市場とデジタル資産市場の両方で主要な取引ツールとなっています。CFDは主にリテールブローカープラットフォームで提供される一方、先物は取引所市場や機関投資家のリスク管理で広く利用されています。

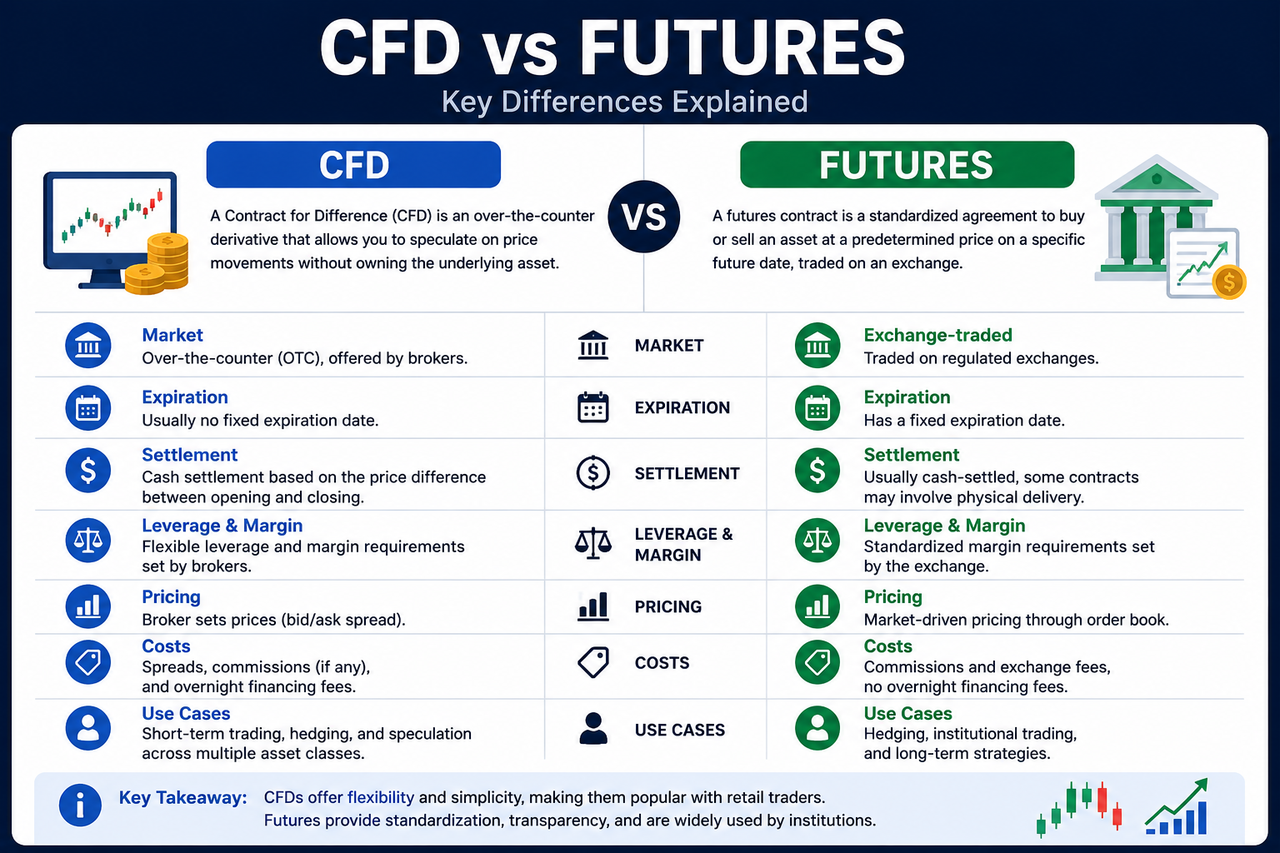

CFDと先物契約の概要および主な違い

CFD(差金決済取引)は、資産価格の変動に基づいて決済される金融デリバティブです。トレーダーは実際に株式、外国為替、商品、暗号資産を保有せず、建値と決済価格の差額による損益(PnL)を獲得します。

先物契約は、2者間で特定の資産を将来の定められた日にあらかじめ決めた価格で売買することを約束する標準化されたデリバティブです。

従来の先物市場は農産物や商品のリスク管理から始まり、その後、株価指数、金利、外国為替、暗号資産へと拡大しました。CFDと異なり、先物契約は取引所によって標準化されており、先物サイズ、満期日、証拠金要件、決済ルールが定義されています。

| 比較項目 | CFD | 先物契約 |

|---|---|---|

| 市場タイプ | ブローカーマーケット | 取引所マーケット |

| 満期日 | 通常なし | あり |

| 価格形成 | マーケットメイカーのオファー | オーダーブックマッチング |

| 現物受渡し | 通常なし | 一部契約であり |

| ポジション保有コスト | オーバーナイトファイナンス費用 | ロールオーバーコスト |

| ユーザータイプ | 主にリテールトレーダー | 主に機関投資家・プロトレーダー |

| レバレッジメカニズム | ブローカーが設定 | 取引所が設定 |

| 取引柔軟性 | 高い | より標準化 |

CFDと先物の決済メカニズムの違い

CFDの本質は「スプレッド決済」です。ポジションをクローズすると、トレーダーは価格差に基づく損益(PnL)のみを実現し、実際の資産の受渡しは発生しません。

先物契約も価格変動による利益獲得が可能ですが、多くは満期日が設定されています。満期時には一部が現金決済され、他は現物受渡しが必要となる場合もあります。

この違いにより、CFDは柔軟な取引を重視し、先物は標準化された契約構造と時間管理を重視します。

CFDと先物のレバレッジ構造の違い

CFDと先物はどちらも証拠金取引を採用し、レバレッジを提供します。

CFDのレバレッジは通常ブローカーが設定し、プラットフォームごとに異なります。一部市場ではCFDのレバレッジ比率が高く、価格変動による口座純資産価値(NAV)への影響が大きくなります。

先物の証拠金要件は一般的に取引所によって標準化され、市場変動性に応じて動的に調整されます。機関投資家の参加が多いため、先物市場はより強固なリスクコントロール体制を備えています。

また、長期のCFDポジションには通常オーバーナイトファイナンス費用が発生し、伝統的な先物では主にロールオーバーによって保有コストが反映されます。

CFDと先物の市場構造の違い

CFD市場は主にブローカーやマーケットメイカーの流動性に依存しています。ユーザーはプラットフォームと直接取引するため、価格形成はプラットフォームの流動性モデルに影響される場合があります。

先物市場は取引所のオーダーブックマッチングを採用し、参加者によって価格が形成されます。注文の透明性が高いため、大口機関やプロトレーダーは先物市場を好む傾向があります。

暗号資産分野では、無期限先物がCFDの柔軟性と先物のマッチング構造を融合し、デジタル資産市場で主要なデリバティブとなっています。

CFDと先物の用途の違い

CFDは主に短期取引やリテール市場で利用されます。参入障壁の低さと多様なプロダクトにより、外国為替、指数、暗号資産の価格変動にエクスポージャーを求めるユーザーに人気です。

先物市場はヘッジ、機関取引、標準化された資産配置でより一般的に利用されます。たとえば、商品生産者は先物で将来の価格を固定し、機関投資家は指数先物でポートフォリオを管理します。

市場構造やリスクモデルの違いにより、利用ロジックは取引シナリオごとに異なります。

まとめ

CFDと先物契約はどちらも株式、外国為替、商品、デジタル資産で広く利用されるデリバティブ取引手段です。しかし、市場構造、満期メカニズム、決済ロジック、リスクモデルに大きな違いがあります。

CFDは柔軟性が高く、参入障壁が低く、リテール重視の取引体験を提供します。一方、先物市場は標準化、透明性、機関投資家向けのリスク管理を重視しています。

よくある質問

CFDと先物の主な違いは何ですか?

主な違いは市場構造と満期です。CFDは通常、固定の満期日がなく、先物は満期日が設定された標準化契約です。

CFDは実際に資産の受渡しが必要ですか?

通常ありません。CFDは主に価格差による現金決済です。

なぜ先物市場は機関投資家に人気なのですか?

高い標準化と流動性の透明性により、先物は機関投資家のリスク管理や大規模取引に適しています。

CFDは先物よりリスクが高いですか?

どちらもレバレッジ商品でリスクが高いですが、CFDは高レバレッジやマーケットメイカー構造により異なるリスクプロファイルとなる場合があります。

CFDと無期限先物の関係は?

無期限先物は、CFDの満期なし構造と先物のオーダーブックマッチングを組み合わせています。

なぜ無期限先物は暗号資産市場で一般的なのですか?

無期限先物は24時間取引、レバレッジ、満期なし構造をサポートし、デジタル資産市場の取引習慣に合致しています。

共有

ECBのナーゲル氏、金曜のイラン紛争を背景にインフレリスクへの警戒を強めるシグナルを発表

イランの貨物船トゥースカ号は、5月8日に米国に拘束された後、カラチ港に到着しました

ロシアは制裁を回避するため、カスピ海経由でイランに物資を供給していると報道されている

米国が5月14日から15日にかけて2日間のイスラエル・レバノン政府間協議を促進する

LayerZero は Kelp DAO のエクスプロイトに対する公開謝罪を行い、シングル検証者のセットアップ不備を認める

関連記事

スマートレバレッジに関連するリスクにはどのようなものがあるのでしょうか?

スマートレバレッジを活用する際の最適なシナリオとトレーディング戦略

Gate ETFの運用方法について、純資産価値(NAV)メカニズムから自動リバランスまで詳しく解説します。

Stable(STABLE)はどのように機能するのか?Tetherのステーブルコイン決済レイヤーの技術的詳細