FRBがQT(量的引き締め)を停止し、QE(量的緩和)を開始するという発表をご覧になりましたか?これは技術的な措置と説明されていますが、いずれにしても本質的には金融緩和であり、私が注目する重要な指標の一つです。これは、前回の著書で解説した「ビッグデットサイクル(Big Debt Cycle)」の進行状況を追跡する上で不可欠です。パウエル議長は「...ある時点で、銀行システムと経済規模の拡大に合わせて準備金を徐々に増やす必要がある。したがって、ある時点で準備金を追加することになる...」と発言しました。実際にどれだけ準備金を追加するかは、今後特に注視すべきポイントです。FRBの役割の一つは、バブル期に「銀行システムの規模」を抑制することなので、利下げによる金融緩和の速度と併せてその動向を見極める必要があります。より具体的には、FRBのバランスシートが著しく拡大し、利下げが進行し、財政赤字が大きい状況下では、FRBと財務省が連携して政府債務をマネタイズする古典的な金融・財政政策の相互作用と解釈できます。もしこれが、民間信用や資本市場の信用創造が依然強く、株価が最高値を更新し、クレジットスプレッド・失業率が最低水準、インフレ率が目標超過、私のバブル指標によればAI関連株はバブル状態です、という状況で進められている場合、FRBは明らかにバブル期に対して刺激策を講じていると判断できます。現政権や関係者の多くが、規制緩和を進めて資本主義的な成長重視の金融・財政政策へ大きく舵を切ろうとしており、加えて巨額の財政赤字・債務・債券供給と需要の問題も差し迫っているため、これが単なる技術的な問題以上の意味を持つのではないかと考えるのは当然でしょう。FRBが資金調達市場リスクに細心の注意を払っていること、すなわち現在の政治環境下ではインフレ抑制より市場安定性を優先しがちであることは理解できますが、これが大規模な資産購入を伴う本格的な金融緩和QEになるかどうかは、今後の動向を慎重に見極める必要があります。

今、米国財務省債の供給が需要を上回り、中央銀行が「資金を創出」して債券を購入し、財務省が長期債の需要不足を補うために債務償還期間を短縮している状況は、「ビッグデットサイクル(Big Debt Cycle)」の後期サイクルによく見られる典型的な動きです。これらの仕組みについては拙著『How Countries Go Broke: the Big Cycle』で詳細に解説していますが、ここではこの古典的な節目が近づいている点と、そのメカニズムを簡潔に振り返ります。

私の目指すところは、市場メカニズムへの考え方を共有し、現状を示すことで、魚釣りの方法を教えるように皆さん自身が考え判断できるようにすることです。その方が皆さんにとって有益であり、私も投資アドバイザーにならずに済みます。以下に、私の考えるメカニズムの流れを解説します。

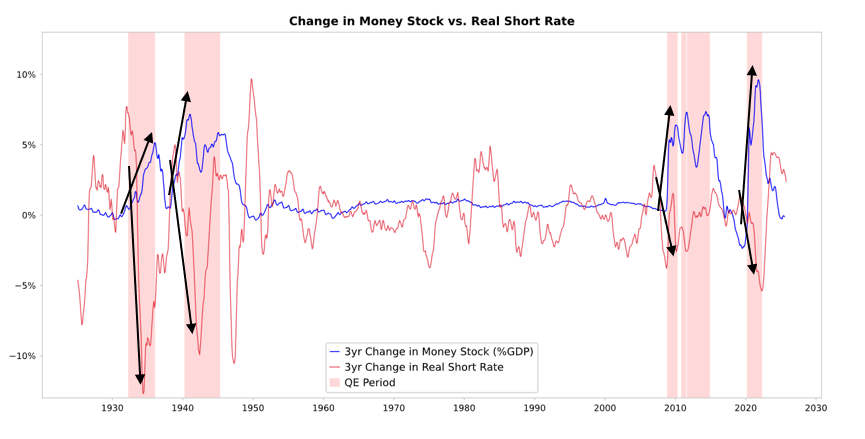

FRBや他の中央銀行が債券を買うことで流動性が供給され、実質金利が下がります。下のチャートの通りです。その後の展開は、この流動性がどこに流れるかによって決まります。

- 流動性が金融資産に留まれば、金融資産価格が上昇し、実質利回りが低下、株価倍率が拡大、リスクスプレッドが圧縮され、金価格も上昇します。つまり「金融資産インフレ」が発生します。これにより金融資産保有者は非保有者より恩恵を受け、富の格差が広がります。

- また、一定程度は商品・サービス・労働市場にも流れ込み、物価や賃金インフレを促します。ただし今回は自動化による労働代替が進んでいるため、過去よりその影響は小さくなる可能性があります。もしインフレが十分に刺激されれば、名目金利が上昇し、実質金利低下を相殺する以上となり、債券や株式の名目・実質リターンが低下します。

メカニズム:QEは相対価格を通じて伝播する

拙著『How Countries Go Broke: The Big Cycle』でより詳しく説明していますが、市場の資金フローや値動きは絶対的な魅力ではなく、相対的な魅力によって動きます。簡単に言えば、誰もが一定の資金・信用を持ち、中央銀行はその量をコントロールします。各自が資金をどう使うかは、選択肢の相対的な魅力によって決まります。例えば、資金コストと得られるリターンの関係で借入・貸出を選択し、資金の投資先は代替案の期待総リターン(資産利回り+価格変動)によって決まります。例えば、金の利回りは0%、10年米国債の利回りは約4%なので、金の価格上昇が年間4%未満と予想されれば米国債を、4%以上と見込めば金を選びます。金や債券が「4%のハードル」に対してどう動くかを考える際は、当然インフレ率も考慮すべきです。インフレで購買力が低下するため、投資収益はそれを補う必要があります。一般的に、インフレ率が高まるほど金価格は上昇します。なぜならインフレの多くは通貨価値と購買力が供給増加で下落するためで、金の供給はあまり増えません。だから私はマネーと信用の供給量に注目し、FRBなど中央銀行の動向を見ています。長期的に見ると、金価格はインフレ率と連動してきました。インフレ率が高いほど4%の債券利回りの魅力は減り(例えばインフレ率が5%なら金が有利となり、債券の実質リターンは-1%になります)、中央銀行が資金供給を増やせばインフレ率は高くなると予想でき、相対的に債券より金の魅力が上がります。その他の条件が同じなら、FRBのQE拡大は実質金利を押し下げ、リスクプレミアムを圧縮し、流動性を高め、株価倍率を引き上げ、特に長期資産(テック、AI、グロース)やインフレヘッジ資産(金、インフレ連動債)の評価額を押し上げます。鉱業、インフラなど実物資産系企業は、インフレリスク再燃時には純粋な長期テックよりも優位に立つでしょう。

タイムラグを伴い、QEによってインフレ率は本来より高まると予想されます。QEで実質利回りが下がってもインフレ期待が高まれば、名目倍率は拡大し続けますが、実質リターンは減少します。

1999年後半や2010〜2011年のように、強い流動性のメルトアップが発生し、最終的にはリスクが高まり抑制が必要になると予想されます。そのメルトアップ期と、インフレ抑制のためバブルを弾けさせる引き締め直前が、古典的には売却の最適タイミングです。

今回はFRBがバブル期に金融緩和を行うため、状況はこれまでと異なります。

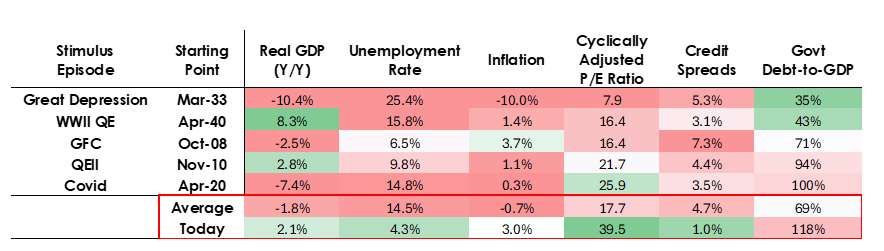

私が説明したメカニズムは機能しますが、今回のQEが実施される状況は、過去の実施時と大きく異なり、今回はバブル局面で緩和が行われます。過去のQEは以下の状況で行われました:

- 資産バリュエーションが低下し、割安または過大評価されていない。

- 経済が収縮、または極めて弱い。

- インフレ率が低下または低水準。

- 債務・流動性問題が大きく、クレジットスプレッドが広い。

つまりQEは「不況への刺激策」でした。

現在は逆の状況です:

- 資産バリュエーションは高値で上昇中。例えばS&P500の益回りは4.4%、10年米国債の名目利回りは4%、実質利回りは約1.8%で、株式リスクプレミアムは約0.3%と低水準です。

- 経済は比較的堅調(過去1年の実質成長は平均2%、失業率は4.3%)。

- インフレ率は目標超過で比較的穏やか(3%超)ですが、脱グローバル化や関税負担による非効率が価格上昇圧力となっています。

- 信用・流動性は豊富で、クレジットスプレッドは過去最低水準。

つまりQEは「バブルへの刺激策」となります。

今のQEは「不況への刺激策」ではなく「バブルへの刺激策」と言えるでしょう。

このメカニズムが株式・債券・金に及ぼす影響を考察します。

政府の財政政策が極めて刺激的(既存債務が巨額で、巨額の財政赤字を巨額の財務省債発行で、特に短期償還中心で賄っている)ため、QEは単なる民間システムの流動性供給ではなく、実質的に政府債務のマネタイズとなります。これが現在の状況をより危険かつインフレ傾向にしている理由です。AI成長をはじめとする成長に賭け、財政・金融・規制政策の極めて緩い運用による大胆な戦略が展開されており、今後の動向を十分に注視する必要があります。

免責事項:

- 本記事は[RayDalio]より転載しています。著作権はすべて原著者[RayDalio]に帰属します。転載にご異議がある場合は、Gate Learnチームまでご連絡ください。迅速に対応いたします。

- 免責事項:本記事の意見・見解はすべて著者本人に帰属し、投資助言を構成するものではありません。

- 本記事の他言語への翻訳はGate Learnチームが行っています。特に記載がない限り、翻訳記事の無断転載・配布・盗用を禁じます。

共有

関連記事

定量的戦略取引について知っておくべきことすべて

2024年の日本のWeb3市場:政府の政策、企業のトレンド、そして2025年の展望

AIエージェントが暗号資産を主流にする方法

暗号資産先物取引におけるリスク管理の方法

SuiとAptosの比較:どちらがより有望ですか?