ボールト、イールド、そして安全性の幻想 - パート1:リアルワールド・ベンチマーク

Vaultは暗号資産業界で見た目のシンプルさから誰もが理解していると思われがちですが、実際にはその単純さが誤解の元となっています。表面的には分かりやすく見えるVaultですが、実はエコシステム全体で最も誤解されている一方、戦略的に極めて重要な基盤へと密かに進化しています。

DeFi Summer当時、「Vault」は自動イールドファーミングを包む巧妙なUIに過ぎませんでした。Yearnは、ファーム間の資金移動やガバナンストークンの複利運用といった複雑で手間のかかる行動を、まるで魔法のように自動化しました。預けるだけで戦略がすべてを代行する——インターネット時代の抽象化であり、実際に多くのユーザーに受け入れられました。

しかし、2025年の状況は大きく様変わりしています。

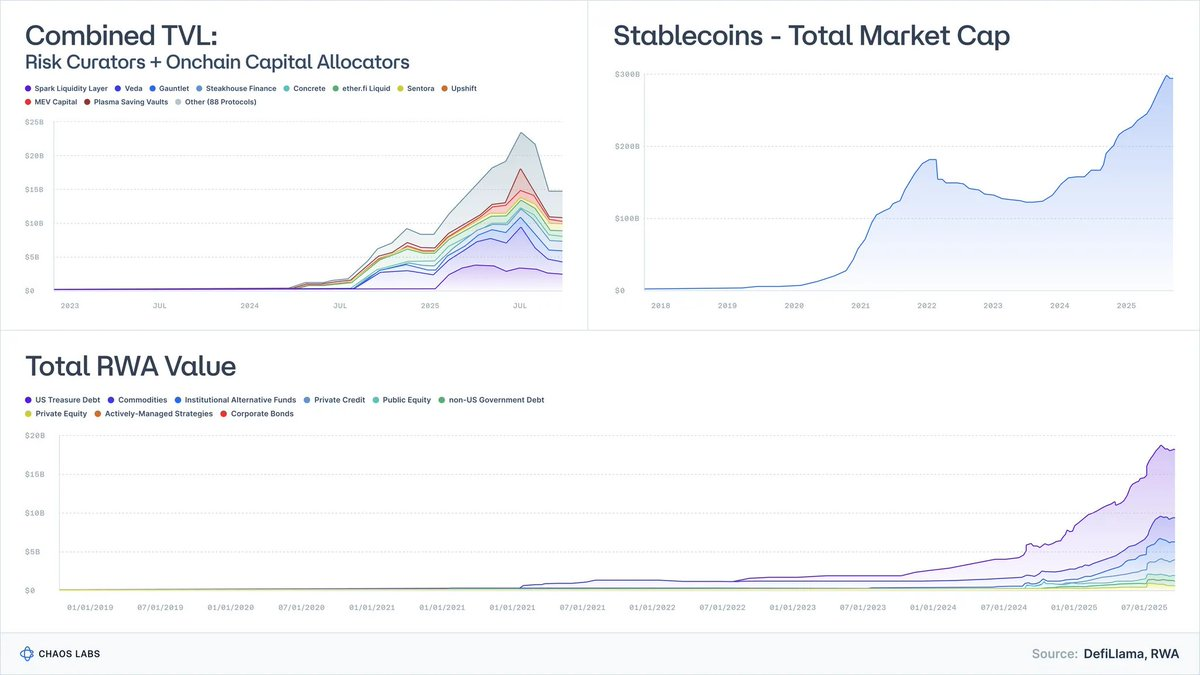

トークン化された国債は、かつて数千万ドル規模の実験だったものが、BlackRock、Franklin、Société Généraleといった大手も参入し、AUMは約90億ドルに拡大しています。

ステーブルコインを除くRWAは数百億ドル規模に拡大しました。

ステーブルコインは3,000億ドルを突破し、発行体の専門性も大幅に向上しています。

Risk CuratorやOnchain Allocatorといった、数年前には存在すら認識されていなかった業界も、現在は約100社が2,000億ドル超を運用しています。

Vaultを「イールドを生むだけの仕組み」とみなすのはもはや時代遅れです。Vaultはファンドラッパーへと進化し、プログラム可能なマネーマーケットファンドやストラクチャードクレジット、さらにはヘッジファンド戦略の役割も果たしつつあります。

ここで重要な誤解があります。

多くのVaultはイールド商品としてプロモーションされていますが、経済的にはリスク商品です。

StreamやElixirなどの破綻は、その事実を明確に示しました。業界がストラクチャードクレジットをドル等価とみなすと、管理されないリスク、連鎖的なデペグ、レンディングプロトコル全体の脆弱性が必然的に発生します。

本稿は、Vaultの本質、リアルアセットクラスとの対応関係、そして「低リスクDeFi」が単なる流行語ではなく、グローバル金融普及の次なる主戦場である理由について、思考の枠組みを再構築する試みです。

1. VaultはAPIを備えたポートフォリオ

UIやマーケティングを取り除けば、Vaultは本質的にシンプルな仕組みです。

APIでラップされたポートフォリオ構築エンジン、それがVaultの正体です。

- ステーブルコイン、ETH、RWAなどの資産を預ける。

- レンディング、借入、ヘッジ、レバレッジ、ファーミング、ボラティリティ売却、クレジット引受などの戦略が稼働する。

- プログラム可能なインターフェースで入出金が可能。流動性が予測しやすい場合もあれば、そうでない場合もある。

Vaultの本質はこれだけです。

伝統的金融でファンドのタームシートを受け取れば、必ず次のように問うはずです。

- これはキャッシュか、クレジットか、エクイティか、それとも特殊なものか?

- 流動性は日次・週次・四半期ごとか?

- テールイベント時に自分の資本はどうなるのか?

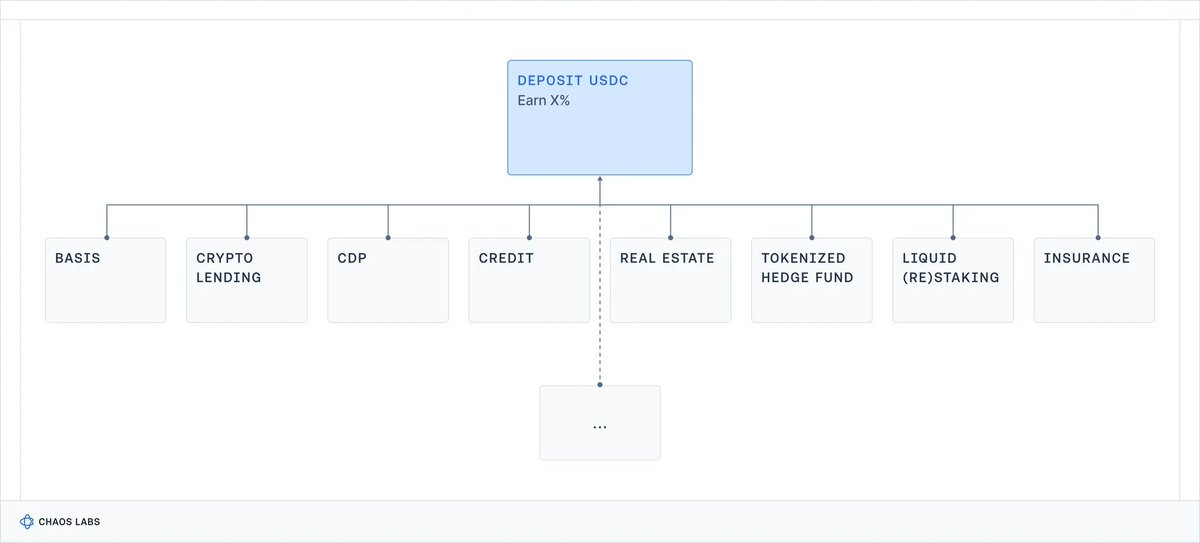

暗号資産業界はこのステップを省略し、APYだけを議論してきました。

DeFiのフロントエンドでは、まったく異なる5つの戦略が同じカードで表示されます。

Vaultはオンチェーンのあらゆる資産への入口です。

本当に重要なのは、「自分がどんなリスクを引き受けているのか」です。

コントラクトリスク、カウンターパーティリスク、ベーシスリスク、レバレッジリスク、クレジットリスク、あるいはそのすべてか?

この不透明さには大きなリスクがあります。リテールユーザーは自覚のないままリスクを負い、予期せぬ損失を被ることも(規制当局の目に留まることも)。機関投資家はプロフェッショナリズムや透明性の基準を満たさないと判断し、参入を見送ります。

さらに、イールドだけを競争指標にすると、プロトコルやリスクキュレーターは競争のためにますますリスクを取るようになります。

暗号資産業界が機関投資家主導の時代に入る今、ここを変えなければなりません。

2. 実際に得ている対価は何か?リアルワールドの基準

DeFi Vaultのイールドを理解するには、まず現実の基準を知る必要があります。

リアルワールドでは、異なるリスクにどれだけのリターンが支払われてきたのでしょうか。

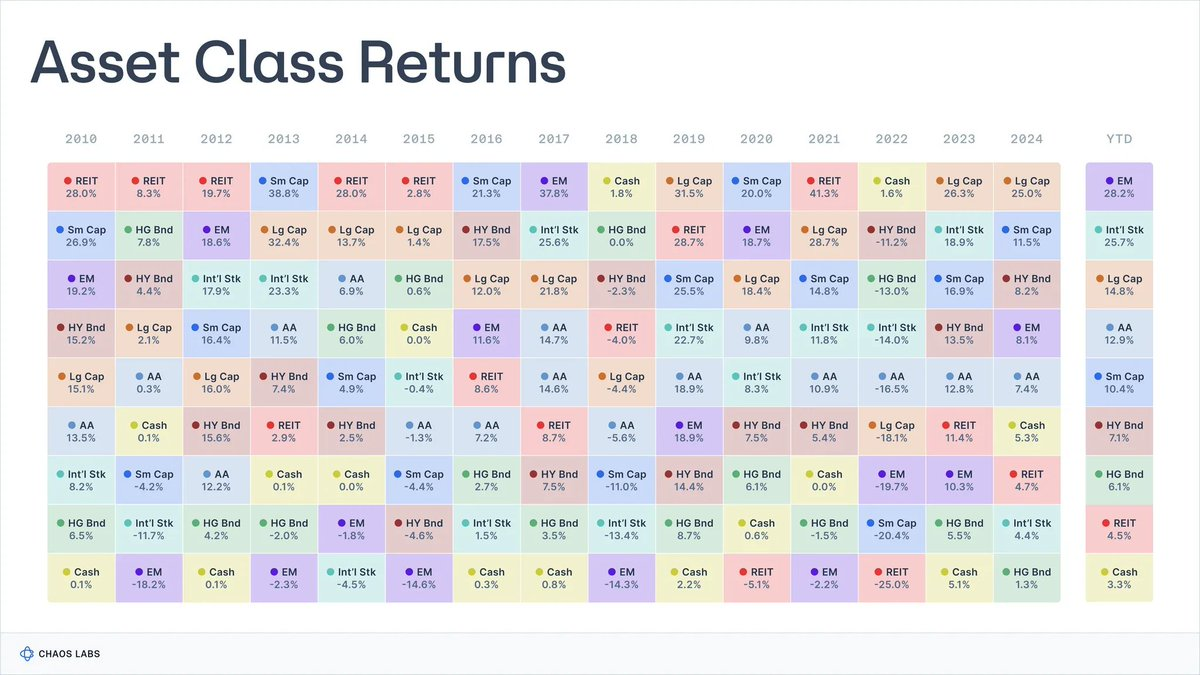

過去1世紀にわたり、主要な金融資産クラスのデータが蓄積されています。

Aswath Damodaranは、1928年以降の米国株式・債券・短期証券の標準的なデータセットを提供しており、Global Investment Returns Yearbookは1900年以降の主要国の長期リターンを追跡しています。

これらのデータセットを通じて、結果は驚くほど一貫しています。

- 株式(S&P 500):約9.9%

- 小型株:約11.7%

- ハイイールド社債:約7.8%

- 投資適格債:約4.5%

- キャッシュ/Tビル:約3.3%

- 不動産:約4.2%

- 金:約5%

この期間のインフレ率は平均3%程度で、実質リターンは名目から3ポイント程度差し引かれます。これらは将来の正確な予測値ではありませんが、長期的に経済的に妥当な水準の目安です。

それぞれのリターンには、投資家が引き受けるリスクとトレードオフがあります。

2.1 キャッシュ/Tビル:待機の対価

概要

金融システムで最も「無リスク」に近いベンチマーク(米国短期国債やマネーマーケットファンド)。

過去のリターン

- 名目約3.3%(インフレ後実質0~1%)。

得られる対価:信用リスクやデュレーションリスクがほぼないため、ほぼ時間価値のみ。

トレードオフ:インフレがリターンと購買力を減少させ、手数料や摩擦コストを考慮すると長期の実質リターンはほぼゼロ。

一時的な資金の待機には適しますが、資産を増やすには向きません。

2.2 債券:貸し出しの対価

概要

政府や企業が発行する債券で、投資家はクーポンと元本返済を受け取るために資金を貸し出します。

過去のリターン

- 投資適格債:名目約4~4.6%;

- ハイイールド債(ジャンク債):名目約6~8%。

得られる対価:

- クレジットリスク:借り手がデフォルトまたは損失を被るリスク(ジャンク債でより高い);

- デュレーションリスク:金利変動への感応度;

- 流動性リスク:特に流通量の少ない債券や低格付債で顕著。

トレードオフ:金利上昇時には債券ポートフォリオが大きく下落することがあり(例:2022年の歴史的な債券不振)、インフレ急騰時には実質リターンが低下またはマイナスとなり、信用イベント(リストラクチャリングやデフォルト)で元本毀損の可能性もあります。

「債券」はリスクとリターンが異なる多様な金融商品群の総称です。債務者の経済状態の評価が正確なリスクプロファイルの把握に不可欠です。

2.3 株式:成長ボラティリティの対価

概要

企業のオーナーシップ。収益やイノベーション、長期的な経済成長に連動します。

過去のリターン

- 米国株式(S&P 500):名目約9.9~10%、実質約6.5~7%。

得られる対価:

- 事業リスク:企業の失敗リスク;

- 収益サイクル:利益は景気とともに変動し、配当も減少しうる;

- ボラティリティとドローダウン:先進国でも大きな価格変動は通常。

トレードオフ:長期的にはグローバル株式が債券や短期証券より優位ですが、30~50%の数年単位の調整(例:日本の失われた数十年、欧州2000~2018年)はインフレ調整後でも珍しくありません。

2.4 不動産:インカム+レバレッジ+ローカルリスク

概要

収益を生む不動産(住宅、商業、物流など)。

過去のリターン

- 米国の広範な不動産指数で長期平均名目約4~4.5%、実質1~2%。

得られる対価:

- インカムリスクと経済サイクル:テナントが家賃を継続的に支払えるかに依存し、景気循環で収益が減少する可能性;

- ローカル経済リスク:都市、地域、セクター固有のリスク;

- レバレッジとボラティリティリスク:住宅ローンや負債がリターンと損失を増幅;

- 流動性リスク:不動産や関連商品は取引が遅く高コスト、特にストレス時。

トレードオフ:

- 不動産は即時売却やリファイナンスができず、数週間~数か月かかる。REITでもストレス時には大幅下落することがある;

- 金利や信用、地域需要の悪化(例:リモートワークによるオフィス需要減)は、収益と評価額双方に影響;

- 金利上昇や融資縮小時には負債の借り換えコストが上昇;

- ポートフォリオは特定地域や物件種別に偏りがち。

実際、不動産はインフレ対策投資としては有効ですが、複雑かつ非流動的でキャッシュ等価物とはみなせません。

2.5 プライベートエクイティ&ベンチャー:非流動性+複雑性プレミアム

概要

未公開企業やプロジェクトへの長期・非流動的な投資(バイアウト、グロースエクイティ、アーリーステージVC、特別な状況など)。

過去のリターン

- PE:多くのビンテージでネットIRRは10%台半ば(循環的);

- VC:トップクォータイルで20~30%超。

ただし、データのばらつきは大きく、手数料やサバイバーシップバイアスを考慮すると中央値は一桁台前半に近い。

得られる対価

- 長期非流動性:資本は7~12年ロック;

- 複雑性:個別契約、ガバナンス、ストラクチャリング;

- 運用者のスキル:運用者やビンテージ間で大きな格差;

- 情報の非対称性:専門的なアクセスとデューデリジェンス;

- 高い元本リスク:VCは実行力や景気に強く依存し、元本毀損リスクが高い。

トレードオフ:資本は長期間ロックされ、セカンダリーマーケットもほぼない。多くのファンドはリスクに見合うリターンを出せず、パブリック市場を下回ることも多い。

3. フリーランチは存在しない:イールドラダー

これらの長期データを総合すると、ひとつの明確な事実が浮かび上がります。

リアルワールドで高いイールドをリスクなしで得られる資産クラスは存在しません。

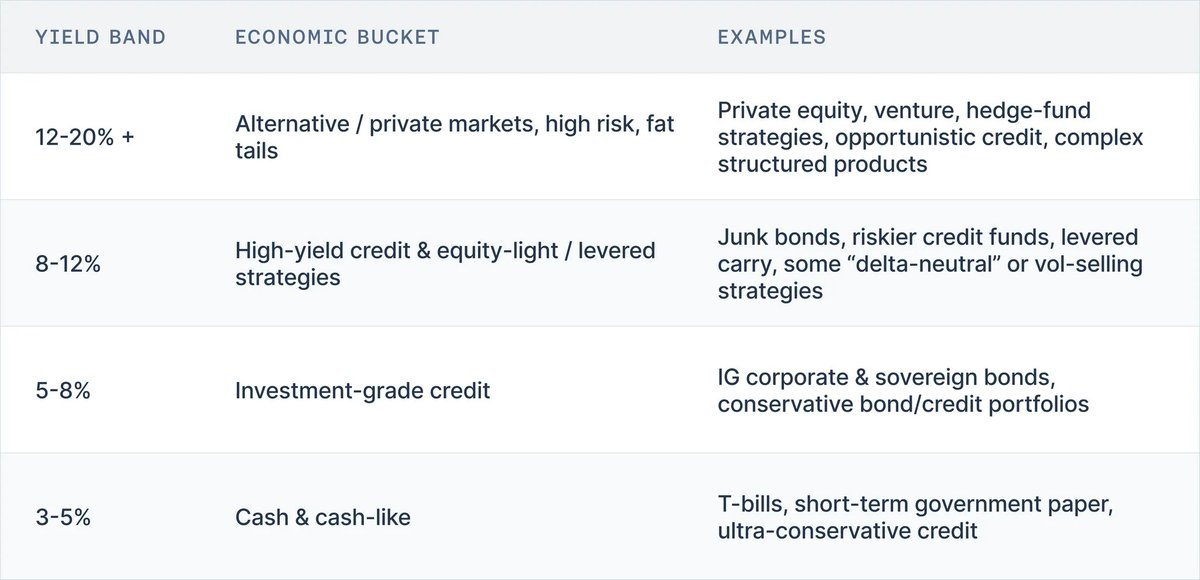

Vaultイールドを解釈するうえで有用なのが「イールドラダー」です。

- 3~5% → キャッシュ、Tビル、短期国債、超保守的なクレジット

- 5~8% → 投資適格債、保守的なクレジットポートフォリオ

- 8~12% → ハイイールド債、リスクの高いクレジット、エクイティライト戦略、一部レバレッジドキャリー

- 12~20%超 → プライベートエクイティ、ベンチャー、ヘッジファンド戦略、オポチュニスティッククレジット、複雑なストラクチャード商品

1世紀以上の市場データを通じて、このラダーは戦争やハイパーインフレ、テクノロジーブーム、金利環境の変化にも耐えてきました。

ポートフォリオをオンチェーン化しても、この構造は変わりません。DeFi Vaultを見るときは、必ず次の2点を確認しましょう。

- 宣伝されているリスクとイールドは一致しているか?

- そのイールドはどこから生まれているか?

4. 結論:Vaultイールドの正しい思考モデル

マーケティングやUIの背後にある現実は明快です。

- Vaultはもはや自動複利型ファーミングの仕組みではなく、APIを備えたポートフォリオです。

- そのイールドは引き受けるリスクの価格です。

- 1世紀以上の市場データで、特定のリスクに見合うイールドは驚くほど安定しています。

キャッシュ等価商品は名目で一桁台前半、実質ではほぼゼロ。

投資適格クレジットはデュレーションやデフォルトリスク分だけわずかに高い水準です。

ハイイールドクレジットや株式は一桁台後半から10%台前半。

プライベートエクイティ、ベンチャー、ヘッジファンド戦略だけが、持続的に10%台半ば以上を実現してきましたが、非流動性や不透明性、恒久的な損失リスクが伴います。

これらのポートフォリオをオンチェーン化しても、リスクとリターンの関係は変わりません。現在のDeFiフロントエンドでは、まったく異なるリスクプロファイルが「USDCを預けてX%獲得」という同じカードで表示され、現実にはキャッシュ、投資適格クレジット、ジャンククレジット、株式、ヘッジファンドリスクのいずれを引き受けているのかほとんど明示されません。

これは個人ユーザーにとっては、理解できない複雑なクレジット商品やレバレッジ構造の保険を知らずに引き受けるリスクとなります。

さらにシステミックな影響も見逃せません。同じ「カテゴリ」の全商品がイールド競争に勝つため、範囲内で最大限のリスクを取るようになり、安全な構成は「アンダーパフォーム」とみなされ無視されます。静かに高リスク化したキュレーターやプロトコルが報われ、StreamやElixirのような事例で本当に引き受けていたリスクに気づかされるのです。

イールドラダーは単なる教育ツールではありません。業界がいま欠いているリスク言語の出発点です。すべてのVaultについて次の2点を常に明確にできれば:

- このVaultはラダーのどの段に位置するか?

- このイールドは(コントラクト、クレジット、デュレーション、流動性、方向性など)どのリスクの対価か?

リスククラスごとにパフォーマンスを評価でき、エコシステム全体が単一のAPY競争に陥るのを防げます。

このシリーズの次回以降では、このフレームワークを実際の暗号資産分野に適用します。まずは現行の主要Vaultや破綻事例をラダーにマッピングし、そのイールドが何を意味していたのかを検証。その後、ラベルや標準、キュレーターの運用、システム設計に必要な変革を考察します。

免責事項:

- 本記事は[omeragoldberg]より転載しています。著作権はすべて原著者[omeragoldberg]に帰属します。転載にご異議がある場合は、Gate Learnチームまでご連絡ください。速やかに対応いたします。

- 免責事項:本記事の見解・意見はすべて著者個人のものであり、投資助言ではありません。

- 他言語への翻訳はGate Learnチームが行っています。特記なき場合、翻訳記事の無断転載・配布・盗用を禁止します。

共有

内容

関連記事

ブロックチェーンについて知っておくべきことすべて

ステーブルコインとは何ですか?

流動性ファーミングとは何ですか?

Cotiとは? COTIについて知っておくべきことすべて