数十億ドル規模の争奪戦が繰り広げられていますが、その報酬はおよそ4セントにすぎません。これは、米国債(US Treasury bill)1ドルが年間にもたらすリターンの水準です。

この約10年、分散型金融(DeFi)プロトコルはUSDTとUSDCを根幹とし続ける一方で、TetherとCircleが準備金の利回りを享受してきました。両社は、世界で最もシンプルな利回りから、数十億ドル規模の利益を築き上げました。現在、DeFiプロトコルはこの収益源を自らのものとする動きを強めています。

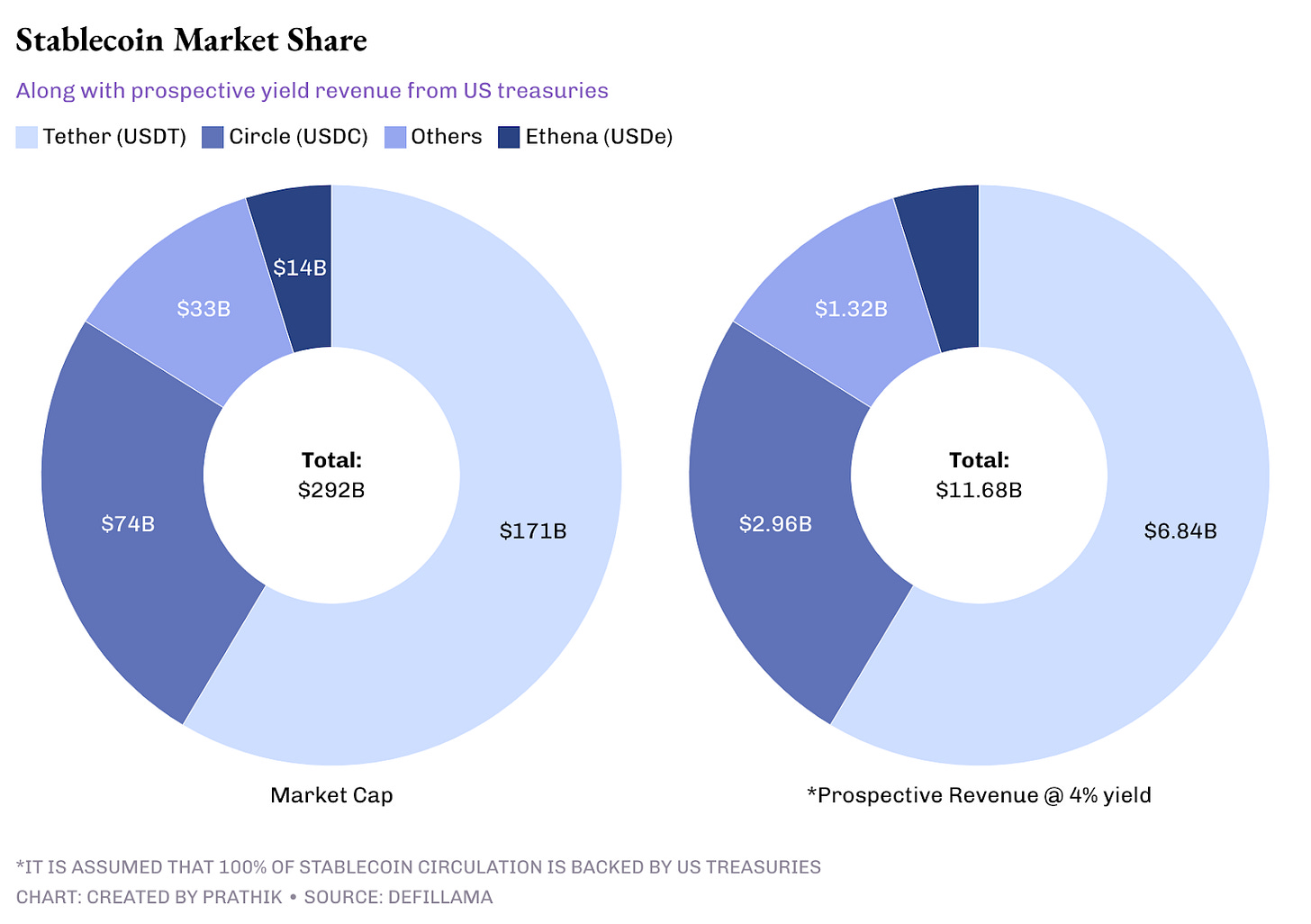

ステーブルコイン最大手Tetherは、現在1,000億ドル超の準備金を保有し、年間40億ドルを超える利息収入を生み出しています。これは、スターバックスが昨年度のグローバル事業で記録した連結純利益37億6,100万ドルを上回ります。USDTの発行元は、準備金を米国債に預けることでこの収益を得ています。Circleもまた、昨年の上場時に同様の手法で流動性を主要な収益エンジンと位置付けました。

現在、流通しているステーブルコインは2,900億ドル超で、年間120億ドル規模の収益を生み出しています。これは軽視できない金額です。この状況がDeFi業界で新たな利回り争奪戦を引き起こし、プロトコル各社は従来の発行体主導から脱却し、製品と基盤の双方を自ら掌握する動きを見せています。

Metamorphosis 2025:Web3がAIと融合する場所

9月27日〜28日、インド・グルガオンのLe Meridienで、国内最大級のWeb3 × AIガラが開催されます。本イベントは、開発者、経営層、投資家、イノベーターが集い、次世代テクノロジーの潮流を共に築く場です。

このイベントが特に重要である理由:

- 1,000名超が1会場に集結、うち75%がCレベル経営層

- 50名以上のスピーカーと25超のパネルディスカッション(暗号資産、AI、エンタープライズ活用テーマ)

- Web3およびAIの業界リーダーと直接アクセスできる、本格的なマッチングアリーナ

- 今年のインド・エコシステムにおける最大規模のネットワーク・学習・協業の場

Metamorphosisは単なるカンファレンスではありません。業界トップ層が集い、知見と機会を創出する、最大規模の2日間学習・交流イベントです。

📍 9月27日〜28日 | Le Meridien, グルガオン

🎟 TTD読者特典:コード「TTD50」でチケットが50%割引

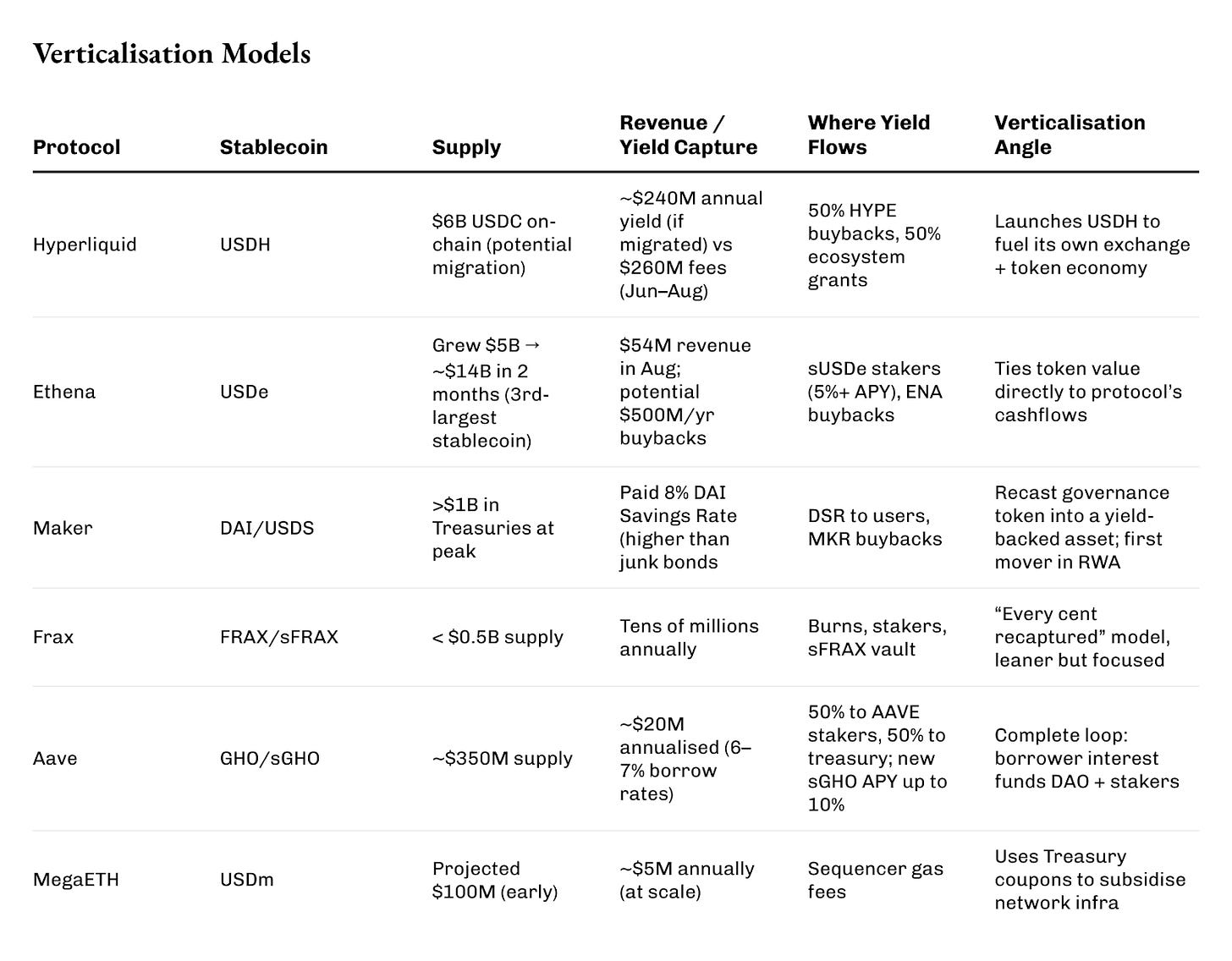

今月、HyperliquidがネイティブステーブルコインUSDHの入札を開始した際、条件は「獲得者が利回りを返還する」ことでした。Native Markets、Paxos、Frax、Agora、Ethenaが名乗りを上げました。最終的にNative Marketsが勝利し、USDHの米国債収益の100%をチェーンへ還元することを約束しました。内訳は、半分がHYPEトークンの買戻し、残り半分がエコシステム助成金です。

現状、HyperliquidのL1上の全プロトコルに6億ドルのUSDCが存在し、2億4,000万ドルの収益を生み出す可能性があります。この収益は従来Circleに帰属していましたが、今後はトークンバーンや開発者インセンティブとして再配分できる見通しです。なお、Hyperliquidは6~8月の取引手数料による純収益が2億6,000万ドルを記録しています。

Ethenaはさらに大規模かつ急速に拡大中です。

同社の合成ステーブルコインUSDeは、発行後わずか2カ月で50億ドルから約140億ドルに急増し、MakerのDAIを抜いてUSDT・USDCに次ぐ第3位のドル連動ステーブルコインとなりました。

8月の収益は5,400万ドルで、これは2025年の最高値です。フィースイッチの稼働により、年間最大5億ドルがENAの買戻しに充てられ、生成したキャッシュフローがトークン価値と直結する構造となりました。

Ethenaはスポット暗号資産のロング、パーペチュアルショートを組み合わせ、国債利回りとステーキング報酬を分配するモデルを採用しています。その結果、sUSDeステーカーは多くの月で5%を超えるAPYを受け取っています。

老舗のMakerは、ステーブルコイン準備金に米国債を組み込んだ先駆けです。

一時、短期米国債を10億ドル超保有し、8%という一時的にはジャンク債利回りを上回るDAI Savings Rateを提供しました。余剰分はサープラスバッファに集積し、数千万MKRトークンの買戻しに活用。これによりMKRはガバナンスバッジから「実収益請求権」へと転換しました。

Fraxは規模は控えめですが、集中型運用を特徴とします。

発行高は5億ドル未満でTetherの1,100億ドルには及びませんが、その収益力は高いです。創業者Sam Kazemianは、FRAXの準備金収入は全額システムに再投資する設計を施しました。一部はバーンされ、一部はステーカーに分配、残りはFRB金利連動のsFRAX用に積立。現在規模でも年数千万ドルの収益を確保しています。

AaveのGHOステーブルコインは、当初より「垂直統合」を前提に設計されました。

2023年のローンチ以降、流通量は3億5,000万ドル規模に。仕組みは極めて単純で、全借り手が支払う利息が外部貸し手でなくDAOへ直接入ります。金利は6~7%で年間約2,000万ドルの収益を生み、半分はAAVEステーカー、半分はトレジャリーへ。新たなsGHOモジュールにより、最大10%APYが預金者に提供され、準備金で補助。DAOは自ら資金を投じ、自社ステーブルコインを実質的な貯蓄口座のように位置付けています。

さらに、ステーブルコイン利回りをインフラ資金源とするネットワークも登場。

MegaETHのUSDmは、トークン化米国債が裏付け資産ですが、利息は保有者でなくロールアップのシーケンサー手数料へ回されます。規模拡大時には年間数百万ドルがガス手数料に充当され、T-billクーポンが公共財化されるモデルです。

これらすべての動きを貫くキーワードは「バーティカル化」です。

各プロトコルは他社のドルインフラに頼らず、自らコインを発行し、これまで発行体のものだった利息を取り込み、買戻しやトレジャリー、ユーザー報酬、あるいはブロックチェーンの基盤費用へと循環させています。

一見地味な米国債利回りが、DeFiでは自己持続型エコシステムの起爆剤となりました。

各モデルを比較すれば、全てのプロトコルが同じ4%前後の利回りを取り込むため、異なるバルブで制御していることが分かります。買戻し、DAO、シーケンサー、ユーザーを循環させています。

利回りは不労所得であり、それが業界全体を大胆にさせます。とはいえ、いずれのモデルにもボトルネックが存在します。

Ethenaのペッグはパーペチュアルファンディングがプラスであること前提、Makerは現実世界融資でデフォルトを経験し損失を補填、FraxはTerra崩壊後に排出量を縮小し自らリスクヘッジしました。最終的に、どのモデルもBlackRockなどカストディアンの米国債へ依存しているという共通点があります。これらは中央集権的資産を分散型ラッパーで包んでおり、中央集権には崩壊リスクも伴います。

規制も新たなハードルです。

米GENIUS法は利息付きステーブルコインを全禁止、欧州のMiCAも上限やライセンス制度を設けています。DeFiでは利回り部分を「買戻し」や「シーケンサー補助」等と名目転換していますが、経済実態は変わりません。規制当局が動けば一掃されうる状況です。

それでも、この仕組みは暗号資産業界が長年苦闘してきた「持続可能なビジネスモデル」構築に寄与しています。複数モデルが稼働している事実は、DeFiプロトコルの幅広い可能性を示しています。いま争点となっているのは、世界で最も退屈な利回りです。しかし、Hyperliquidはこれをトークンバーン、Ethenaは積立と買戻し、Makerは準備バッファ、MegaETHはロールアップ運営費に充当しています。

果たしてこの動きがUSDCやUSDTから資金を吸い上げ、巨大発行体を蚕食するのか、あるいは市場そのものを拡大し、既存ゼロ利回り型ステーブルコインと並存する利回り型新勢力を築くのかは、まだ誰にも分かりません。

結論は出ていません。しかし、戦いは既に始まっており、戦場は広大です。米国債利息の細流が、プロトコルを通じてトークン・DAO・ブロックチェーンに流れ込もうとしています。

かつて発行体のものだった4セント弱の利回りが、今やDeFi新潮流の原動力となっています。

本日のディープダイブはここまでです。

また次回まで──好奇心を忘れずに。

免責事項:

- 本記事は[TOKEN DISPATCH]より転載しています。著作権は原著者[Prathik Desai]に帰属します。転載にご異議がある場合は、Gate Learnチームまでご連絡いただければ、速やかに対応いたします。

- 免責事項:本記事の内容・見解は著者個人のものであり、投資助言を意図するものではありません。

- 本記事の翻訳はGate Learnチームが担当しました。特記なき限り、翻訳記事の無断転載・転用・盗用を禁じます。

共有

AWS、マルチエージェントAIワークフローを拡大。BedrockでClaude Opus 4.7をサポート

イランの革命防衛隊、将来のいかなる侵略にも迅速に対応すると誓う

クジラ0xD91D、$22.68MのETHを含むマルチプラットフォームDeFi戦略を実行

RedotPayがSuiおよびUSDC-Suiを統合し、100カ国以上への決済を拡大

ロシアの国家会議(ドゥーマ)が暗号資産規制法案を初回審議で可決、制裁を回避するために国境を越えた暗号資産の決済を可能に

関連記事

Falcon Financeトークノミクス:FFバリューキャプチャの解説

Falcon FinanceとEthena:合成ステーブルコイン市場の徹底比較

ブロックチェーン上でMidnightはどのようにプライバシーを実現するのか――ゼロ知識証明とプログラマブルなプライバシー機構の詳細解説

Plasma(XPL)トークノミクス分析:供給、分配、価値捕捉

Plasma(XPL)と従来型決済システムの比較:ステーブルコインを活用した国際決済および流動性フレームワークの新たな定義