STONfiがArculus Walletを通じてアクセスを拡大

TONのDeFiへのアクセスがますます簡単に。

Arculus Walletのユーザーは、今やWalletConnectを介して直接STONfiに接続でき、The Open Network上でのスワップ、流動性提供、ファーミングを馴染みのあるウォレット環境内で行うことができます。

この統合は、安全なセルフカストディとシームレスなDeFiツールへのアクセスを融合しています。Arculusはマルチファクター認証を備えたカードベースのシステムを採用しており、ユーザーは資産を管理しながらオンチェーンアプリケーションとやり取りできます。

その結果、ユーザーは信頼できるウォレットに留まりながら、STONfiの全機能にアクセスできるのです。

より多くのウォレットがWalletConnectを通じて接続されるにつれ、TON DeFiへの参加はより身近になり、新しいユーザーをエコシステムに取り込むことが容易になります。

原文表示TONのDeFiへのアクセスがますます簡単に。

Arculus Walletのユーザーは、今やWalletConnectを介して直接STONfiに接続でき、The Open Network上でのスワップ、流動性提供、ファーミングを馴染みのあるウォレット環境内で行うことができます。

この統合は、安全なセルフカストディとシームレスなDeFiツールへのアクセスを融合しています。Arculusはマルチファクター認証を備えたカードベースのシステムを採用しており、ユーザーは資産を管理しながらオンチェーンアプリケーションとやり取りできます。

その結果、ユーザーは信頼できるウォレットに留まりながら、STONfiの全機能にアクセスできるのです。

より多くのウォレットがWalletConnectを通じて接続されるにつれ、TON DeFiへの参加はより身近になり、新しいユーザーをエコシステムに取り込むことが容易になります。

- 報酬

- 2

- コメント

- リポスト

- 共有

LUX

Luxoris

作成者@Dré_Bnc

上場の進行状況

0.13%

時価総額:

$2.24K

より多くのトークン

aaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaawaaaawaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaa#WinGoldBarsWithGrowthPoints

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- 3

- 3

- リポスト

- 共有

IJustWantToFly :

:

すぐに追い高のレバレッジをスキャンしますもっと見る

この数日、コンテンツを流す中で明らかに感じる変化があります:多くの議論が「プロジェクト自体」から徐々に「コンテンツの伝播方法」へと移ってきていることです。Memeの分野では、本質的に感情とストーリーテリングが駆動力となっています。

ちょうどJUプラットフォーム上でCHIBIPAの新規打ち出しが始まったのを見て、最初の印象は—それは静的なトークンというよりも、流動的なコンテンツのシンボルのように見えました。

初期のインターネットコンテンツの爆発から、papi酱のような高度にシンボル化された表現、そしてブロックチェーン上での接続へと進み、いわゆる「注意力の媒体」として取引可能な形になっていく過程は自然な拡張です。その途中でElon Muskのような大規模なトラフィックノードが時折参加することで、伝播のリズムはさらに拡大されます。

この種のプロジェクトの核心は、実は「伝播そのもの」にあります。

今回のMeme新規打ち出しのスケジュールは既に決定しています:

新規打ち出しプロジェクト:$CHIBIPA

開始時間:3月28日 16:00

終了時間:3月31日 16:00

ローンチ時間:3月31日 20:00

参加入口:

今すぐ登録JU招待コード:

公式アナウンス:

#Jucom #打新 #Launchpad #Meme #CHIBIPA

原文表示ちょうどJUプラットフォーム上でCHIBIPAの新規打ち出しが始まったのを見て、最初の印象は—それは静的なトークンというよりも、流動的なコンテンツのシンボルのように見えました。

初期のインターネットコンテンツの爆発から、papi酱のような高度にシンボル化された表現、そしてブロックチェーン上での接続へと進み、いわゆる「注意力の媒体」として取引可能な形になっていく過程は自然な拡張です。その途中でElon Muskのような大規模なトラフィックノードが時折参加することで、伝播のリズムはさらに拡大されます。

この種のプロジェクトの核心は、実は「伝播そのもの」にあります。

今回のMeme新規打ち出しのスケジュールは既に決定しています:

新規打ち出しプロジェクト:$CHIBIPA

開始時間:3月28日 16:00

終了時間:3月31日 16:00

ローンチ時間:3月31日 20:00

参加入口:

今すぐ登録JU招待コード:

公式アナウンス:

#Jucom #打新 #Launchpad #Meme #CHIBIPA

- 報酬

- 1

- コメント

- リポスト

- 共有

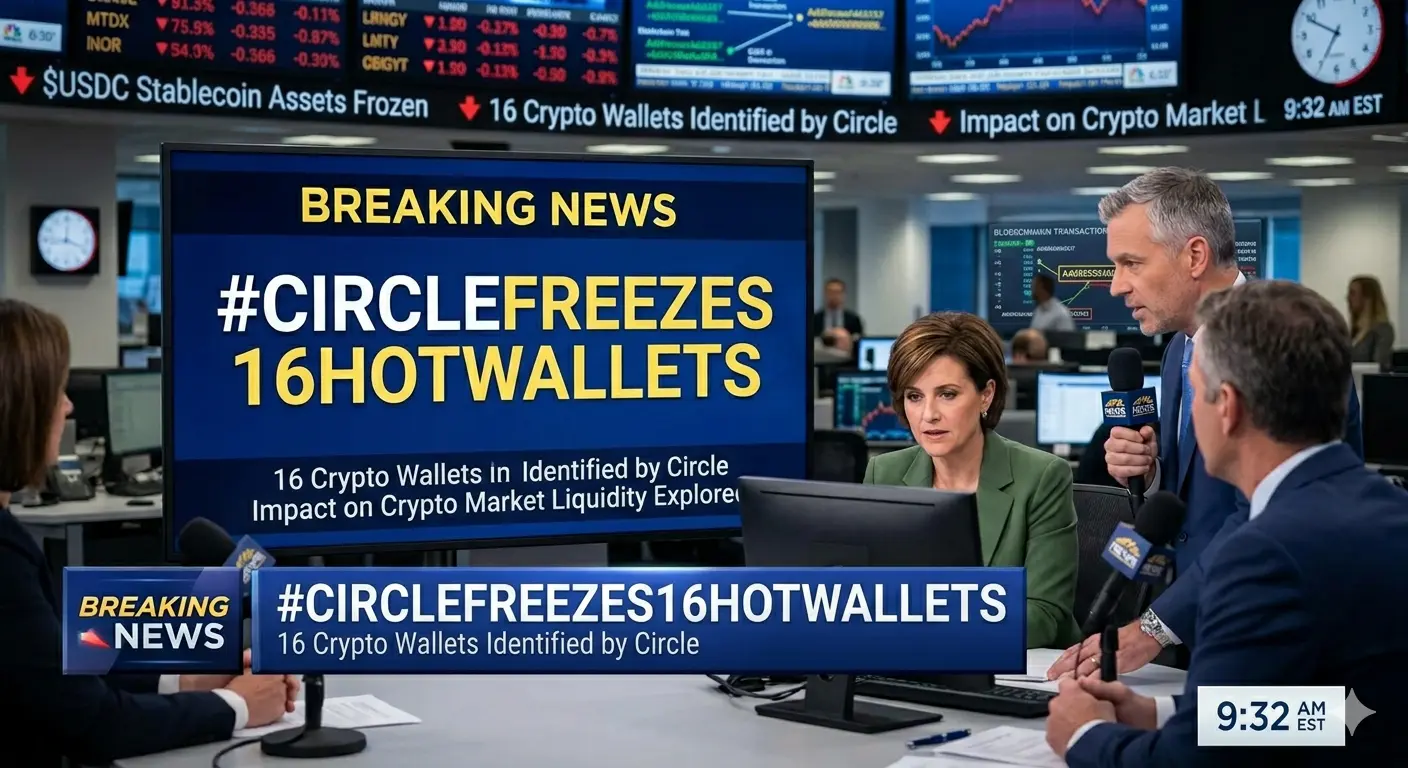

#CircleFreezes16HotWallets

Circleの最近の16のホットウォレットの凍結は、デジタル資産エコシステム内でのセキュリティ、規制遵守、市場の健全性を維持するための重要な一歩です。ホットウォレットはライブネットワークに接続されており、日常の取引に使用されるため、不正アクセスや詐欺、疑わしい活動などの潜在的リスクにさらされやすいです。これらのウォレットを一時的に凍結することで、Circleはユーザー資金の保護にコミットしつつ、運用リスクを効果的に管理していることを示しています。この措置は、リスク管理に積極的に取り組む姿勢を反映しており、プラットフォームは活動を継続的に監視し、異常に対応する必要があることを強調しています。これにより、個々のユーザーだけでなく、より広範な市場の保護にもつながります。

この決定はまた、マネーロンダリング防止(AML)や顧客確認(KYC)などの規制遵守基準の重要性も浮き彫りにしています。疑わしい活動が疑われるウォレットの凍結は、潜在的リスクを調査するための予防措置であり、システム全体を損なうことなく対応できるようになっています。この措置の影響を受けるユーザーには通常通知が行われ、透明性と明確さを保っています。これにより、運用の柔軟性とセキュリティプロトコルのバランスが取られ、プラットフォームは資産を保護しつつ、信頼と信用を維持するル

原文表示Circleの最近の16のホットウォレットの凍結は、デジタル資産エコシステム内でのセキュリティ、規制遵守、市場の健全性を維持するための重要な一歩です。ホットウォレットはライブネットワークに接続されており、日常の取引に使用されるため、不正アクセスや詐欺、疑わしい活動などの潜在的リスクにさらされやすいです。これらのウォレットを一時的に凍結することで、Circleはユーザー資金の保護にコミットしつつ、運用リスクを効果的に管理していることを示しています。この措置は、リスク管理に積極的に取り組む姿勢を反映しており、プラットフォームは活動を継続的に監視し、異常に対応する必要があることを強調しています。これにより、個々のユーザーだけでなく、より広範な市場の保護にもつながります。

この決定はまた、マネーロンダリング防止(AML)や顧客確認(KYC)などの規制遵守基準の重要性も浮き彫りにしています。疑わしい活動が疑われるウォレットの凍結は、潜在的リスクを調査するための予防措置であり、システム全体を損なうことなく対応できるようになっています。この措置の影響を受けるユーザーには通常通知が行われ、透明性と明確さを保っています。これにより、運用の柔軟性とセキュリティプロトコルのバランスが取られ、プラットフォームは資産を保護しつつ、信頼と信用を維持するル

- 報酬

- 1

- 1

- リポスト

- 共有

HarryCrypto :

:

素晴らしい情報

- 報酬

- 2

- 1

- リポスト

- 共有

deltapro:

🛑ビットコインは、米国のイランへの攻撃中止を受けて70,000ドルを超えたが、週末までに67,000ドルを下回った 🛑イーサリアム財団はL2ネットワークの役割を見直し、2029年までに量子ネットワーク保護を準備する予定

voc

voc

作成者@ThePoorMerchantDreamsOfGetting

申込状況

0.00%

時価総額:

$0

より多くのトークン

#FedRateHikeExpectationsResurface

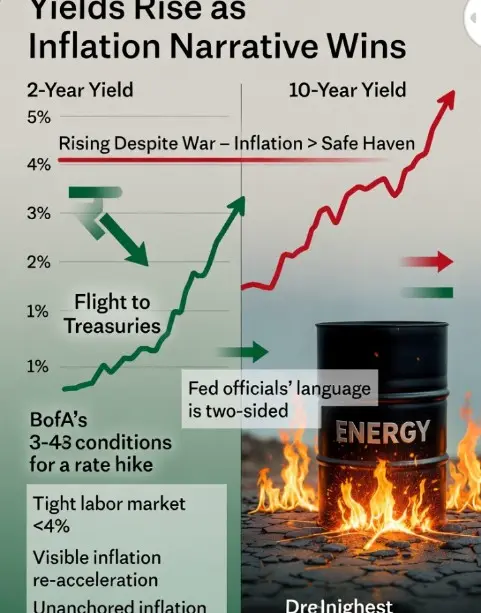

最後に誰かが本気でFRBが再び利上げを行うと話したとき、多くの人は笑い飛ばしました。それは3週間前のことです。

状況は市場の予想を上回る速さで変化しています。イラン戦争は、インフレデータ、関税の脅威、政治的圧力がすべて失敗したことを成し遂げました — それは利上げを再び選択肢に戻し、実際の確率を伴っているのです。今週の時点で、CME FedWatchの2026年に少なくとも1回の利上げの確率は初めて50%を超えました。Polymarketでは数日前には24%でした。期待の動きは急速で、ほとんど価格に反映されていません。

2年物国債の利回りは現在4%に近づいており、市場がもはや利上げを尾ひれリスクとして扱っていないことを示しています。10年物国債の利回りは2025年7月以来の最高水準に上昇しました。通常、戦争は投資家を安全資産である国債に駆り立てますが、今回は逆に利回りが上昇しており、インフレの物語が安全資産への逃避の物語を上回っていることを意味します。これは重要なシグナルです。

バンク・オブ・アメリカがFRBの実際の利上げのための3つの条件として示したのは、労働市場が引き締まり続けて失業率が4%以下であること、インフレが単なる停滞ではなく明確に加速し始めること、そして長期的なインフレ期待がアンカーから外れることで

原文表示最後に誰かが本気でFRBが再び利上げを行うと話したとき、多くの人は笑い飛ばしました。それは3週間前のことです。

状況は市場の予想を上回る速さで変化しています。イラン戦争は、インフレデータ、関税の脅威、政治的圧力がすべて失敗したことを成し遂げました — それは利上げを再び選択肢に戻し、実際の確率を伴っているのです。今週の時点で、CME FedWatchの2026年に少なくとも1回の利上げの確率は初めて50%を超えました。Polymarketでは数日前には24%でした。期待の動きは急速で、ほとんど価格に反映されていません。

2年物国債の利回りは現在4%に近づいており、市場がもはや利上げを尾ひれリスクとして扱っていないことを示しています。10年物国債の利回りは2025年7月以来の最高水準に上昇しました。通常、戦争は投資家を安全資産である国債に駆り立てますが、今回は逆に利回りが上昇しており、インフレの物語が安全資産への逃避の物語を上回っていることを意味します。これは重要なシグナルです。

バンク・オブ・アメリカがFRBの実際の利上げのための3つの条件として示したのは、労働市場が引き締まり続けて失業率が4%以下であること、インフレが単なる停滞ではなく明確に加速し始めること、そして長期的なインフレ期待がアンカーから外れることで

- 報酬

- 4

- 3

- リポスト

- 共有

HighAmbition :

:

情報を共有してくれてありがとうもっと見る

ルミス氏は、CLARITY法案が「最も強力な」開発者保護をもたらすと述べる

暗号通貨弁護士のジェイク・チェルヴィンスキーは、暗号開発者の保護に関する立法が、CLARITY法案におけるステーブルコインの利回りに対する激しい注目によって影が薄くなっていると指摘した。

#CryptoMarketPullback

原文表示暗号通貨弁護士のジェイク・チェルヴィンスキーは、暗号開発者の保護に関する立法が、CLARITY法案におけるステーブルコインの利回りに対する激しい注目によって影が薄くなっていると指摘した。

#CryptoMarketPullback

- 報酬

- いいね

- コメント

- リポスト

- 共有

【$BTCUSDT 信号】反抽無力、空頭は引き続き圧力をかける

$BTCUSDT 1Hレベルの反発は66350付近まで達したが、買い圧力は急速に衰え、価格はEMA20の下にしっかりと押し下げられている。4時間MACDはデッドクロス後も棒グラフが拡大し続けており、空売り勢の勢いは衰えていない。板情報によると、66350以上には売り注文が山積みで、買いの深さは著しく偏っており、積極的な売りの比率が高い状態が続いている。

🎯方向:空売り

⚡エントリー:現価格66350付近で直接空、または反発して66400-66500エリアで追加。

🛑ストップロス:66800以上

🚀ターゲット1:65800

🚀ターゲット2:65200

🛡️取引管理:

- 実行戦略:価格が第一ターゲットに到達したら、ストップロスをエントリー価格に下げて利益を確定。残りのポジションは第二ターゲットを見て、1Hレベルで陽線の陽吞みが出た場合は全て決済。

ポジション量は安定しているが、価格は継続的に陰線を描いており、典型的な弱気のレンジ相場。1時間RSIは40付近を行き来しており、上昇突破の勢いは乏しい。負の資金費率と相まって、市場のセンチメントは悲観的であり、反発はむしろ空売りにとってより良いエントリーポイントを提供している。下方の65800は最近何度もテストされたサポートラインであり、これを割り込めば下方向へのスペ

原文表示$BTCUSDT 1Hレベルの反発は66350付近まで達したが、買い圧力は急速に衰え、価格はEMA20の下にしっかりと押し下げられている。4時間MACDはデッドクロス後も棒グラフが拡大し続けており、空売り勢の勢いは衰えていない。板情報によると、66350以上には売り注文が山積みで、買いの深さは著しく偏っており、積極的な売りの比率が高い状態が続いている。

🎯方向:空売り

⚡エントリー:現価格66350付近で直接空、または反発して66400-66500エリアで追加。

🛑ストップロス:66800以上

🚀ターゲット1:65800

🚀ターゲット2:65200

🛡️取引管理:

- 実行戦略:価格が第一ターゲットに到達したら、ストップロスをエントリー価格に下げて利益を確定。残りのポジションは第二ターゲットを見て、1Hレベルで陽線の陽吞みが出た場合は全て決済。

ポジション量は安定しているが、価格は継続的に陰線を描いており、典型的な弱気のレンジ相場。1時間RSIは40付近を行き来しており、上昇突破の勢いは乏しい。負の資金費率と相まって、市場のセンチメントは悲観的であり、反発はむしろ空売りにとってより良いエントリーポイントを提供している。下方の65800は最近何度もテストされたサポートラインであり、これを割り込めば下方向へのスペ

- 報酬

- いいね

- コメント

- リポスト

- 共有

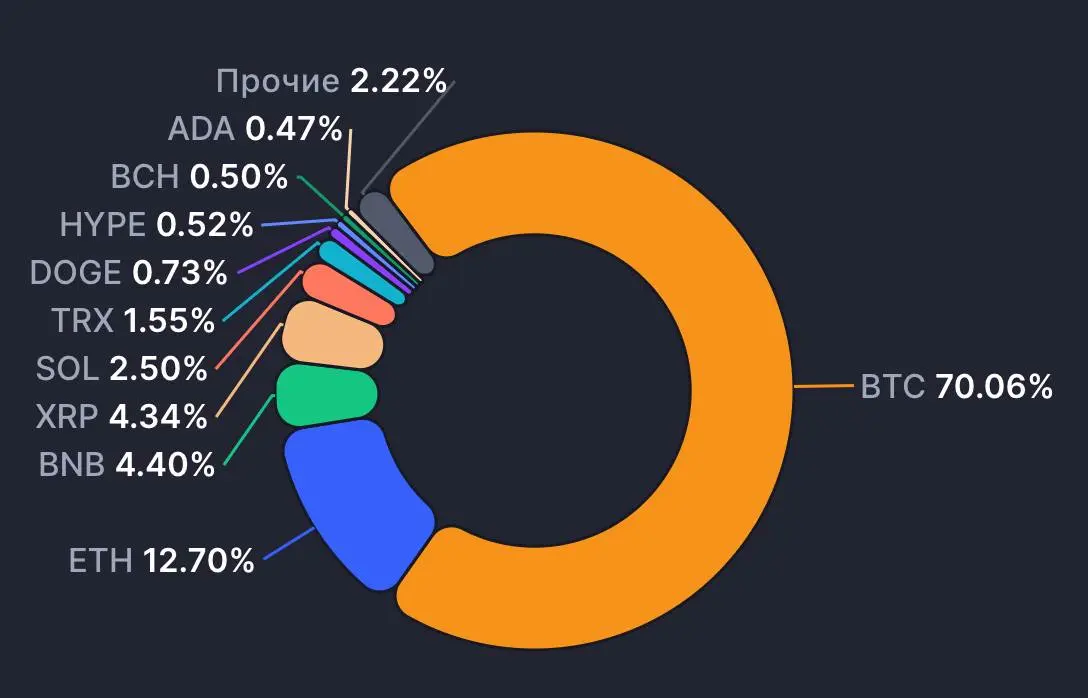

🧠 アルトコインは二つの極端に分裂しています

最低のロング/ショート比率

ポジションが控えめでロングエクスポージャーも減少

BNX — 0.24

EDGE — 0.32

NIGHT — 0.35

OPN — 0.36

ESP — 0.36

BERA — 0.41

LA — 0.41

ENSO — 0.42

SIGN — 0.43

RESOLV — 0.43

最高のロング/ショート比率

混雑したロングと高まる清算リスク

COAI — 5.70

ZEREBRO — 5.17

CHILLGUY — 4.69

MAVIA — 3.98

SCR — 3.95

XAG — 3.93

TST — 3.45

FIGHT — 3.30

TSLA — 3.27

AKE — 3.25

ポジショニングはますます非対称になっています。

混雑したロングは脆弱性を生みやすいです。低いポジショニングはしばしば確信の欠如を反映しています。

両者とも重要です。

原文表示最低のロング/ショート比率

ポジションが控えめでロングエクスポージャーも減少

BNX — 0.24

EDGE — 0.32

NIGHT — 0.35

OPN — 0.36

ESP — 0.36

BERA — 0.41

LA — 0.41

ENSO — 0.42

SIGN — 0.43

RESOLV — 0.43

最高のロング/ショート比率

混雑したロングと高まる清算リスク

COAI — 5.70

ZEREBRO — 5.17

CHILLGUY — 4.69

MAVIA — 3.98

SCR — 3.95

XAG — 3.93

TST — 3.45

FIGHT — 3.30

TSLA — 3.27

AKE — 3.25

ポジショニングはますます非対称になっています。

混雑したロングは脆弱性を生みやすいです。低いポジショニングはしばしば確信の欠如を反映しています。

両者とも重要です。

- 報酬

- 2

- コメント

- リポスト

- 共有

もっと詳しく

成長中のコミュニティに、40M人のユーザーと一緒に参加しましょう

⚡️ 暗号通貨ブームのディスカッションに、40M人のユーザーと一緒に参加しましょう

💬 お気に入りの人気クリエイターと交流しよう

👍 あなたの興味を見つけよう

人気の話題

もっと見る1.01M 人気度

1.4M 人気度

17.02K 人気度

101.01M 人気度

846.2K 人気度

人気の Gate Fun

もっと見る- 時価総額:$2.22K保有者数:10.00%

- 時価総額:$2.23K保有者数:00.00%

- 時価総額:$2.22K保有者数:10.00%

- 時価総額:$2.22K保有者数:10.00%

- 時価総額:$2.24K保有者数:20.12%

ニュース

もっと見るピン