2026 年 4 月 13 日、Strategyが米国証券取引委員会に提出した8-K書類は、市場の広範な関心を引く一連のデータを明らかにした:同社は4月6日から4月12日までの期間に約10億ドルを投じて13,927枚のビットコインを購入し、平均取得価格は約71,902ドルだった。これにより、Strategyのビットコイン総保有数は78万897枚に達し、累計購入コストは約590.2億ドル、平均保有コストは約75,577ドル/枚となっている。同時に、暗号資産の恐怖と貪欲指数は17付近を推移し、引き続き「極度の恐怖」ゾーン(0–25)に留まっている。前回の下落局面では、この指数は一時的に10–15の低水準に落ち込み、長期間にわたり極端な悲観的感情を維持し、市場のリスク許容度が著しく縮小していることを示している。機関投資家は極度の恐怖の中で大規模な買いを続けており、一方で個人投資家の感情は低迷し続けている—この乖離は、現在の市場において最も構造的な現象の一つとなっている。## 1週間で10億ドルの保有増加Strategyが4月13日に提出した公式の8-K書類によると、同社は4月6日から4月12日の期間に合計約10億ドルを投入し、13,927枚のビットコインを購入、平均取得価格は71,902ドル/枚だった。4月12日時点で、Strategyは合計78万897枚のBTCを保有し、これは世界のビットコイン流通供給量の約3.71%に相当し、世界最大の企業ビットコイン保有者となっている。*出典:8-K書類*特筆すべきは、これがStrategyによる4月内の二度目の大規模買い増しであることだ。4月6日に同社は約67,700ドルの平均価格で4,871枚のBTCを新たに取得しており、二度の増持の間隔は一週間未満、ペースは著しく加速している。さらに、8-K書類は、2026年初頭から現在までのBTCの収益率が5.6%であることを明らかにしている。この指標は、Strategyがビットコインの財務戦略の効果を測るための中核的な指標であり、同社が株式の増発を通じてビットコインを取得した際の一株あたりのBTC増加効率を反映している。## 転換社債から優先株への戦略的進化今回の増持を理解するには、Strategyのビットコイン財務戦略の進化の軌跡を遡る必要がある。2024年から2025年初頭にかけて、Strategyは主に低利またはゼロ利の転換社債を発行して資金調達を行っていた。当時、MSTRの株価は純資産価値に対して大きなプレミアムを持ち、「資金調達—買入れ—保有」のサイクルが効率的に回っていた。この段階では、キャッシュのクーポン利率は0.625%から2.25%と非常に低く、同社は低コストで大規模なポジションを積み上げていた。2026年に入り、資金調達環境は構造的に変化した。MSTRのプレミアムが縮小する中、同社は永続的な優先株(STRC)を用いた資金調達に大きく舵を切った。今回の10億ドル増持に充てられた資金は、すべてSTRC優先株の発行によるものであり、年利は11.5%に達している。この変化は二重の意味を持つ:一つは、資金調達コストがほぼゼロから二桁に跳ね上がったこと、もう一つは、優先株による資金調達は株式の性質を持ち、満期や強制清算義務がなく、ビットコイン価格の下落による追証や強制売却のリスクがない点だ。価格面では、ビットコインは2025年10月に約126,000ドルの過去最高値をつけた後、調整局面に入った。2026年第1四半期には、ビットコイン価格は20%以上下落し、2018年以来最大の第1四半期下落幅を記録した。4月初旬には、地政学的緊張と税収売りの見込みによる二重の圧力の中、ビットコインは一時67,000ドルを割り込んだ。Strategyはこの調整局面を捉え、価格約71,902ドルの地点で大規模な買いを完了した。## 保有規模、コスト、そして市場における地位の定量的評価2026年4月12日時点で、Strategyは合計78万897枚のBTCを保有し、総購入コストは約590.2億ドル、平均コストは約75,577ドル/枚となっている。今回の平均価格71,902ドルでの買い増しにより、全体のコスト基盤は以前の75,648ドルからやや引き下げられた。Gateの市場データによると、2026年4月14日時点のビットコインのリアルタイム価格は74,392.1ドルである。これを基に計算すると、Strategyの保有資産の時価総額は約580.9億ドルとなり、総コストの590.2億ドルに対して約36.1億ドルの含み損を抱えている。含み損率は約6.1%だ。企業の保有ランキングの観点からは、Strategyは78万897枚の保有量で世界の上場企業の中でトップに立つ。公開情報によると、世界の上場企業トップ100は合計約11万5千枚のビットコインを保有しており、これはビットコイン総供給量の5.2%に相当する。Strategy一社だけで、全上場企業の保有量の約70%を占めており、1週間の増持量13,927枚は、多くの他の上場企業の保有総量を上回っている。これらのデータは、三つの構造的特徴を示している:第一に、Strategyの保有規模はシステム的な影響力を持ち始めている—流通供給の約3.71%を占めることは、同社の売買決定が市場の需給構造に限界的な影響を及ぼす可能性を示唆している。第二に、現在の保有は含み損状態にあるが、その損失幅(6.1%)は機関投資家の資産管理の通常の変動範囲内であり、今回の低コスト平均での買い増しは、総コストを希薄化させる効果もある。第三に、企業のビットコイン保有の集中度は非常に高く、Strategyの動きは「上場企業のビットコイン保有」という市場のナarrativeを実質的に支配している。## 極度の恐怖と機関の信頼の対立するストーリー**機関の底値買いシグナルは明確**市場の主流解釈は、Strategyが恐怖と貪欲の指数が低位にある中で大規模に買い増しを行ったことは、明確な機関の強気シグナルを放っているとみている。2026年第1四半期のデータでは、企業・機関投資家は約6万9千枚のBTCを純買いし、一方で散戸投資家は約6万2千枚を純売りしている。この資金の移動—機関は買い、散戸は売る—は、2022年の熊市底の構造と高度に一致している。**高コスト資金調達の構造的リスクは無視できない**慎重な分析者は、Strategyの資金調達モデルが低コストの転換社債から、11.5%の高利優先株へと変化していることに注目している。これにより、資金調達コストは大きく上昇し、同社は毎年約10億ドル超の配当支払い義務を負うことになる。ビットコインが長期にわたり横ばいまたは下落を続けた場合、高額な配当は現金資産を消耗し続ける。2026年第1四半期には、同社は約144.6億ドルの未実現損失を計上しており、これは単一資産の集中投資による財務の変動リスクを直截的に示している。**帳簿上の含み損は実質的リスクを意味するか**Strategyのリスクに関する核心的な議論は、帳簿上の含み損が流動性危機に直結するかどうかだ。実態として、同社の主要な資金調達手段であるSTRCは永続的な優先株であり、担保ローンではなく、満期や強制清算義務もない。ビットコイン価格の下落は追証や強制売却を引き起こさない。過去に同社は、ビットコインが8,000ドルに下落しても、資産は負債を十分にカバーできると公言している。ただし、安全性は無リスクを意味しない—高い配当支払いは継続的なキャッシュフローの流出を伴い、これは構造的な財務的摩耗であり、一時的な清算リスクではない。## いくつかの重要命題の検証**「機関は底値で買い増しをしている」は成立するか**Strategyは71,902ドルの平均価格で買い増しを行い、全体の平均コスト75,577ドルを下回っている。この希薄化コストの観点からは、「下落局面での買い増し」という戦略論理に合致する。ただし、「底値」の概念は事後的に検証されるものであり、現時点で確証は持てない。事実として、2025年10月の高値からの調整幅は約41%、恐怖と貪欲指数は連日歴史的低水準にある。ETF資金は3月に11.3億ドルの純流入を示し、4月も流入を続けている。これらの指標は、機関投資家の積極的な買い増し行動を示唆しているが、価格予測の根拠にはならない。**「Strategyの買い戦略は反脆弱性を持つ」か**構造的には、Strategyの戦略は明確な非対称性を持つ:ビットコインが上昇すれば、保有資産の価値が拡大し、MSTRの一株純資産も増加する。逆に下落した場合、資金調達手段は株式の性質上、強制清算のリスクは存在しない。ただし、この反脆弱性には限界がある—それは、同社が継続的に資金を調達し、11.5%の配当と利息を賄えるかどうかだ。資金調達チャネルが市場の悪化により閉鎖された場合、キャッシュの枯渇は不可逆的な圧力源となる。**「Strategyは中本聡を超え最大の保有者になる」ことは検証可能か**2026年4月12日時点で、Strategyは78万897枚のビットコインを保有している。一方、中本聡の推定保有量は約109万6千枚とされる。差は約31万5千枚。Strategyの増持ペースを考慮すると、現状の速度を維持すれば、数年以内にこの規模に到達する可能性はある。ただし、中本聡の保有はブロックチェーン上の推定値であり、正確性には議論がある。さらに、Strategyの増持ペースは資金調達環境に左右されるため、単純に線形外挿できない。この命題は、「方向性は示唆できるが、時期は不確定」といった段階にある。## 業界への影響分析:チェーンの構造、供給の引き締まり、そして市場期待の再評価**市場のチェーン構造への影響**Strategyの継続的な増持は、ビットコインの散在から機関集中への構造的シフトを加速させている。2026年第1四半期の69,000枚の純買いは、散在投資家の62,000枚の純売りと対比され、資金再配分の明確な軌跡を描いている。長期的には、機関の保有比率の上昇は、回転率の低下と価格の底支えをもたらす一方、集中リスクの新たな命題も浮上させている。**「企業の持ち株」ナarrativeの強化**Strategyの増持は、単一企業の行動にとどまらず、業界全体で「ビットコインを企業戦略のストック資産とする」ナarrativeの正当性を高めている。日本の上場企業Metaplanetは2026年第1四半期に5,075枚を買い増し、世界の企業保有第3位に浮上した。Capital Bなどもビットコインの国庫戦略を推進している。Strategyの行動は、後続の追随者にとってのナarrativeの参照点と操作モデルを提供している。**供給側への限界的影響**Strategyは1週間で13,927枚のビットコインを市場から吸収しており、これは同期間のビットコインのマイニング産出量の約4倍に相当する(現在のブロック報酬に基づくと、週あたり約3,150枚)。この供給ギャップは、Strategy一社の買い需要だけで新規供給を大きく上回っており、ビットコインの供給引き締まり期待を一層強めている。ただし、他の保有者の売却行動は考慮されていないため、市場の需給関係はより複雑だ。## 多シナリオの進化と推移**シナリオ1:トレンド継続—ビットコインがコストラインを突破し、上昇を続ける**地政学リスクの緩和、米国ETF資金の継続的な純流入、市場感情の極度の恐怖から中立ゾーンへの回帰が進む場合、Strategyの保有は現在の約6.1%の含み損から黒字に転じ、ビットコイン財務戦略の正のフィードバックが働き、より多くの機関の追随を促す。2026年初からの5.6%の収益率はさらに拡大する可能性がある。**シナリオ2:調整・横ばい—ビットコインが70,000〜75,000ドルのレンジで長期的に調整**マクロ政策の不確実性、地政学的緊張の継続、機関と散在投資家の資金バランスが均衡に向かう場合、Strategyは重要な財務面の試練に直面する。11.5%の年利は、約22.5億ドルのキャッシュを2年以上賄えるが、時間的制約もある。資金調達の慎重化とともに、増持ペースの抑制や資金管理の見直しが必要となる。**シナリオ3:逆行—ビットコインがコストラインを大きく下回る深刻な調整**世界的なリスク資産の崩壊、流動性危機、地政学的緊張の激化により、Strategyは帳簿上の含み損が拡大し続ける。第1四半期の未実現損失144.6億ドルは市場の警戒感を高めており、さらなる下落が続けば、資金調達コストはさらに上昇し、「高コスト資金調達—含み損拡大—市場信頼喪失—再調達困難」の負の循環に陥る可能性がある。会社はビットコインが8,000ドルまで下落しても耐えられると公言しているが、実際の運用では、市場の信頼の変化が資金調達能力に与える影響は無視できない。## 結語Strategyが恐怖と貪欲の指数が低位にある中で行った10億ドルの買い増しは、市場の感情と機関の行動の乖離を新たな次元に引き上げた。78万897枚の保有は、総流通供給量の約3.71%に相当し、単なる機関投資家の域を超え、ビットコインエコシステムにおいて構造的な影響力を持つプレイヤーとなった。この増持の意義は、「底値買い」や「ギャンブル」と単純にラベル付けすることではなく、その資金調達モデルの進化の論理を理解することにある。ゼロ金利の転換社債から高利の優先株へ、低コストレバレッジからコストのかかる資本運用へと変遷しているこの過程は、ビットコイン資本市場の成熟を反映するとともに、機関投資家の新たな制約条件を浮き彫りにしている。散在から機関への資金移動は2026年第1四半期に明確な証拠を示しているが、その方向性が価格の動きに自動的に結びつくわけではない。Strategyが象徴する「機関の信仰」は、持続的な財務制約の枠組みの中で検証される必要がある。ビットコインの長期的な価値上昇が、継続的に上昇する資金調達コストに勝てるかどうかが、この戦略モデルの唯一の未知数である。

Strategy ビットコイン保有量が78万枚を突破:極端な恐怖の中での機関の逆張り追加買いのロジック

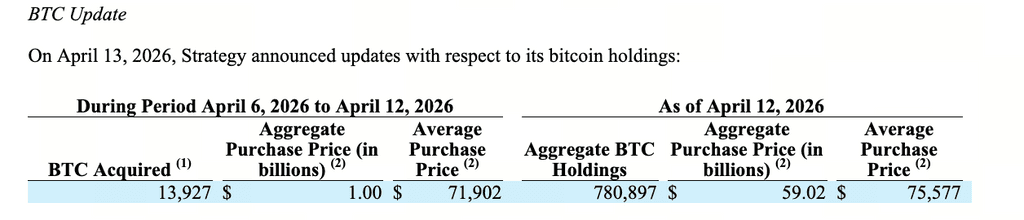

2026 年 4 月 13 日、Strategyが米国証券取引委員会に提出した8-K書類は、市場の広範な関心を引く一連のデータを明らかにした:同社は4月6日から4月12日までの期間に約10億ドルを投じて13,927枚のビットコインを購入し、平均取得価格は約71,902ドルだった。これにより、Strategyのビットコイン総保有数は78万897枚に達し、累計購入コストは約590.2億ドル、平均保有コストは約75,577ドル/枚となっている。

同時に、暗号資産の恐怖と貪欲指数は17付近を推移し、引き続き「極度の恐怖」ゾーン(0–25)に留まっている。前回の下落局面では、この指数は一時的に10–15の低水準に落ち込み、長期間にわたり極端な悲観的感情を維持し、市場のリスク許容度が著しく縮小していることを示している。機関投資家は極度の恐怖の中で大規模な買いを続けており、一方で個人投資家の感情は低迷し続けている—この乖離は、現在の市場において最も構造的な現象の一つとなっている。

1週間で10億ドルの保有増加

Strategyが4月13日に提出した公式の8-K書類によると、同社は4月6日から4月12日の期間に合計約10億ドルを投入し、13,927枚のビットコインを購入、平均取得価格は71,902ドル/枚だった。4月12日時点で、Strategyは合計78万897枚のBTCを保有し、これは世界のビットコイン流通供給量の約3.71%に相当し、世界最大の企業ビットコイン保有者となっている。

出典:8-K書類

特筆すべきは、これがStrategyによる4月内の二度目の大規模買い増しであることだ。4月6日に同社は約67,700ドルの平均価格で4,871枚のBTCを新たに取得しており、二度の増持の間隔は一週間未満、ペースは著しく加速している。

さらに、8-K書類は、2026年初頭から現在までのBTCの収益率が5.6%であることを明らかにしている。この指標は、Strategyがビットコインの財務戦略の効果を測るための中核的な指標であり、同社が株式の増発を通じてビットコインを取得した際の一株あたりのBTC増加効率を反映している。

転換社債から優先株への戦略的進化

今回の増持を理解するには、Strategyのビットコイン財務戦略の進化の軌跡を遡る必要がある。

2024年から2025年初頭にかけて、Strategyは主に低利またはゼロ利の転換社債を発行して資金調達を行っていた。当時、MSTRの株価は純資産価値に対して大きなプレミアムを持ち、「資金調達—買入れ—保有」のサイクルが効率的に回っていた。この段階では、キャッシュのクーポン利率は0.625%から2.25%と非常に低く、同社は低コストで大規模なポジションを積み上げていた。

2026年に入り、資金調達環境は構造的に変化した。MSTRのプレミアムが縮小する中、同社は永続的な優先株(STRC)を用いた資金調達に大きく舵を切った。今回の10億ドル増持に充てられた資金は、すべてSTRC優先株の発行によるものであり、年利は11.5%に達している。この変化は二重の意味を持つ:一つは、資金調達コストがほぼゼロから二桁に跳ね上がったこと、もう一つは、優先株による資金調達は株式の性質を持ち、満期や強制清算義務がなく、ビットコイン価格の下落による追証や強制売却のリスクがない点だ。

価格面では、ビットコインは2025年10月に約126,000ドルの過去最高値をつけた後、調整局面に入った。2026年第1四半期には、ビットコイン価格は20%以上下落し、2018年以来最大の第1四半期下落幅を記録した。4月初旬には、地政学的緊張と税収売りの見込みによる二重の圧力の中、ビットコインは一時67,000ドルを割り込んだ。Strategyはこの調整局面を捉え、価格約71,902ドルの地点で大規模な買いを完了した。

保有規模、コスト、そして市場における地位の定量的評価

2026年4月12日時点で、Strategyは合計78万897枚のBTCを保有し、総購入コストは約590.2億ドル、平均コストは約75,577ドル/枚となっている。今回の平均価格71,902ドルでの買い増しにより、全体のコスト基盤は以前の75,648ドルからやや引き下げられた。

Gateの市場データによると、2026年4月14日時点のビットコインのリアルタイム価格は74,392.1ドルである。これを基に計算すると、Strategyの保有資産の時価総額は約580.9億ドルとなり、総コストの590.2億ドルに対して約36.1億ドルの含み損を抱えている。含み損率は約6.1%だ。

企業の保有ランキングの観点からは、Strategyは78万897枚の保有量で世界の上場企業の中でトップに立つ。公開情報によると、世界の上場企業トップ100は合計約11万5千枚のビットコインを保有しており、これはビットコイン総供給量の5.2%に相当する。Strategy一社だけで、全上場企業の保有量の約70%を占めており、1週間の増持量13,927枚は、多くの他の上場企業の保有総量を上回っている。

これらのデータは、三つの構造的特徴を示している:第一に、Strategyの保有規模はシステム的な影響力を持ち始めている—流通供給の約3.71%を占めることは、同社の売買決定が市場の需給構造に限界的な影響を及ぼす可能性を示唆している。第二に、現在の保有は含み損状態にあるが、その損失幅(6.1%)は機関投資家の資産管理の通常の変動範囲内であり、今回の低コスト平均での買い増しは、総コストを希薄化させる効果もある。第三に、企業のビットコイン保有の集中度は非常に高く、Strategyの動きは「上場企業のビットコイン保有」という市場のナarrativeを実質的に支配している。

極度の恐怖と機関の信頼の対立するストーリー

機関の底値買いシグナルは明確

市場の主流解釈は、Strategyが恐怖と貪欲の指数が低位にある中で大規模に買い増しを行ったことは、明確な機関の強気シグナルを放っているとみている。2026年第1四半期のデータでは、企業・機関投資家は約6万9千枚のBTCを純買いし、一方で散戸投資家は約6万2千枚を純売りしている。この資金の移動—機関は買い、散戸は売る—は、2022年の熊市底の構造と高度に一致している。

高コスト資金調達の構造的リスクは無視できない

慎重な分析者は、Strategyの資金調達モデルが低コストの転換社債から、11.5%の高利優先株へと変化していることに注目している。これにより、資金調達コストは大きく上昇し、同社は毎年約10億ドル超の配当支払い義務を負うことになる。ビットコインが長期にわたり横ばいまたは下落を続けた場合、高額な配当は現金資産を消耗し続ける。2026年第1四半期には、同社は約144.6億ドルの未実現損失を計上しており、これは単一資産の集中投資による財務の変動リスクを直截的に示している。

帳簿上の含み損は実質的リスクを意味するか

Strategyのリスクに関する核心的な議論は、帳簿上の含み損が流動性危機に直結するかどうかだ。実態として、同社の主要な資金調達手段であるSTRCは永続的な優先株であり、担保ローンではなく、満期や強制清算義務もない。ビットコイン価格の下落は追証や強制売却を引き起こさない。過去に同社は、ビットコインが8,000ドルに下落しても、資産は負債を十分にカバーできると公言している。ただし、安全性は無リスクを意味しない—高い配当支払いは継続的なキャッシュフローの流出を伴い、これは構造的な財務的摩耗であり、一時的な清算リスクではない。

いくつかの重要命題の検証

「機関は底値で買い増しをしている」は成立するか

Strategyは71,902ドルの平均価格で買い増しを行い、全体の平均コスト75,577ドルを下回っている。この希薄化コストの観点からは、「下落局面での買い増し」という戦略論理に合致する。ただし、「底値」の概念は事後的に検証されるものであり、現時点で確証は持てない。事実として、2025年10月の高値からの調整幅は約41%、恐怖と貪欲指数は連日歴史的低水準にある。ETF資金は3月に11.3億ドルの純流入を示し、4月も流入を続けている。これらの指標は、機関投資家の積極的な買い増し行動を示唆しているが、価格予測の根拠にはならない。

「Strategyの買い戦略は反脆弱性を持つ」か

構造的には、Strategyの戦略は明確な非対称性を持つ:ビットコインが上昇すれば、保有資産の価値が拡大し、MSTRの一株純資産も増加する。逆に下落した場合、資金調達手段は株式の性質上、強制清算のリスクは存在しない。ただし、この反脆弱性には限界がある—それは、同社が継続的に資金を調達し、11.5%の配当と利息を賄えるかどうかだ。資金調達チャネルが市場の悪化により閉鎖された場合、キャッシュの枯渇は不可逆的な圧力源となる。

「Strategyは中本聡を超え最大の保有者になる」ことは検証可能か

2026年4月12日時点で、Strategyは78万897枚のビットコインを保有している。一方、中本聡の推定保有量は約109万6千枚とされる。差は約31万5千枚。Strategyの増持ペースを考慮すると、現状の速度を維持すれば、数年以内にこの規模に到達する可能性はある。ただし、中本聡の保有はブロックチェーン上の推定値であり、正確性には議論がある。さらに、Strategyの増持ペースは資金調達環境に左右されるため、単純に線形外挿できない。この命題は、「方向性は示唆できるが、時期は不確定」といった段階にある。

業界への影響分析:チェーンの構造、供給の引き締まり、そして市場期待の再評価

市場のチェーン構造への影響

Strategyの継続的な増持は、ビットコインの散在から機関集中への構造的シフトを加速させている。2026年第1四半期の69,000枚の純買いは、散在投資家の62,000枚の純売りと対比され、資金再配分の明確な軌跡を描いている。長期的には、機関の保有比率の上昇は、回転率の低下と価格の底支えをもたらす一方、集中リスクの新たな命題も浮上させている。

「企業の持ち株」ナarrativeの強化

Strategyの増持は、単一企業の行動にとどまらず、業界全体で「ビットコインを企業戦略のストック資産とする」ナarrativeの正当性を高めている。日本の上場企業Metaplanetは2026年第1四半期に5,075枚を買い増し、世界の企業保有第3位に浮上した。Capital Bなどもビットコインの国庫戦略を推進している。Strategyの行動は、後続の追随者にとってのナarrativeの参照点と操作モデルを提供している。

供給側への限界的影響

Strategyは1週間で13,927枚のビットコインを市場から吸収しており、これは同期間のビットコインのマイニング産出量の約4倍に相当する(現在のブロック報酬に基づくと、週あたり約3,150枚)。この供給ギャップは、Strategy一社の買い需要だけで新規供給を大きく上回っており、ビットコインの供給引き締まり期待を一層強めている。ただし、他の保有者の売却行動は考慮されていないため、市場の需給関係はより複雑だ。

多シナリオの進化と推移

シナリオ1:トレンド継続—ビットコインがコストラインを突破し、上昇を続ける

地政学リスクの緩和、米国ETF資金の継続的な純流入、市場感情の極度の恐怖から中立ゾーンへの回帰が進む場合、Strategyの保有は現在の約6.1%の含み損から黒字に転じ、ビットコイン財務戦略の正のフィードバックが働き、より多くの機関の追随を促す。2026年初からの5.6%の収益率はさらに拡大する可能性がある。

シナリオ2:調整・横ばい—ビットコインが70,000〜75,000ドルのレンジで長期的に調整

マクロ政策の不確実性、地政学的緊張の継続、機関と散在投資家の資金バランスが均衡に向かう場合、Strategyは重要な財務面の試練に直面する。11.5%の年利は、約22.5億ドルのキャッシュを2年以上賄えるが、時間的制約もある。資金調達の慎重化とともに、増持ペースの抑制や資金管理の見直しが必要となる。

シナリオ3:逆行—ビットコインがコストラインを大きく下回る深刻な調整

世界的なリスク資産の崩壊、流動性危機、地政学的緊張の激化により、Strategyは帳簿上の含み損が拡大し続ける。第1四半期の未実現損失144.6億ドルは市場の警戒感を高めており、さらなる下落が続けば、資金調達コストはさらに上昇し、「高コスト資金調達—含み損拡大—市場信頼喪失—再調達困難」の負の循環に陥る可能性がある。会社はビットコインが8,000ドルまで下落しても耐えられると公言しているが、実際の運用では、市場の信頼の変化が資金調達能力に与える影響は無視できない。

結語

Strategyが恐怖と貪欲の指数が低位にある中で行った10億ドルの買い増しは、市場の感情と機関の行動の乖離を新たな次元に引き上げた。78万897枚の保有は、総流通供給量の約3.71%に相当し、単なる機関投資家の域を超え、ビットコインエコシステムにおいて構造的な影響力を持つプレイヤーとなった。

この増持の意義は、「底値買い」や「ギャンブル」と単純にラベル付けすることではなく、その資金調達モデルの進化の論理を理解することにある。ゼロ金利の転換社債から高利の優先株へ、低コストレバレッジからコストのかかる資本運用へと変遷しているこの過程は、ビットコイン資本市場の成熟を反映するとともに、機関投資家の新たな制約条件を浮き彫りにしている。

散在から機関への資金移動は2026年第1四半期に明確な証拠を示しているが、その方向性が価格の動きに自動的に結びつくわけではない。Strategyが象徴する「機関の信仰」は、持続的な財務制約の枠組みの中で検証される必要がある。ビットコインの長期的な価値上昇が、継続的に上昇する資金調達コストに勝てるかどうかが、この戦略モデルの唯一の未知数である。