今年の「政府作業報告」では、「柔軟な雇用者や新たな雇用形態の労働者が労働者保険に参加できる政策を打ち出す」と提案されました。門戸が低く、柔軟性が高いことに加え、現代の若者の就職観の変化により、柔軟な雇用モデルは労働者からますます支持を集めています。一方、季節要因による潮汐変動が顕著な電商やサービス業のポジションも、企業はより柔軟な雇用形態を採用する傾向にあります。データによると、2024年末までに中国の柔軟な雇用者は2.4億人を超え、新たな雇用形態の労働者は8400万人に達しています。さまざまな新しい雇用形態の労働者の合法的権利をどう保障するか?どのような保障を受けられるのか?労働者年金保険と職業傷害保障-------------近年、家政、飲食、小売、配車サービスなどの分野に加え、配信者などの新しい業態も多くの雇用を吸収しています。経済社会の発展に大きく貢献する一方で、一部のグループの年金保険の「未加入」や「断絶」問題が顕在化しています。「政府作業報告」では、「柔軟な雇用者や新たな雇用形態の労働者が労働者保険に参加できる政策を打ち出す」としています。実際、柔軟な雇用者や新たな雇用形態の労働者が基本的な年金保険や医療保険に加入している割合は低く、職業傷害保障の範囲もさらに拡大する必要があります。第14期全国人民代表大会常務委員会第19回会議で、人力資源社会保障部副部長の呉秀章は、現在、柔軟な雇用や新たな雇用形態の労働者の数は依然として急増しており、収入の不安定さや労働保障の不足の問題も一定程度存在しているため、制度メカニズムの改善と改革の継続が必要だと指摘しました。2024年末までに、柔軟な雇用者の基本年金保険と基本医療保険の加入者はそれぞれ7057万人、6615.9万人に達し、加入率は40%未満です。今年初め、人力資源社会保障部の王曉萍部長は、メディアの質問に答える形で、柔軟な雇用者などの特性に基づき、関連支援政策の改善を検討中であり、柔軟な雇用者や新たな雇用形態の労働者が年金に参加し、より質の高い社会保障を享受できるよう推進していると述べました。職業傷害保障の全国展開や、新たな雇用形態の労働者の保障範囲拡大も進めています。また、失業保険や労災保険のカバー範囲も拡大しています。2022年に職業傷害保障モデルの試験運用が始まり、労災保険制度の枠組みの下、新たな雇用形態の特徴を踏まえ、単一料金制・全ての契約に保障を付与するモデルが提案されました。2025年10月末までに、試験企業は11社、試験省は17省に及び、累計で2325万人が加入し、試験範囲内の新たな雇用形態の労働者は全員加入を実現しています。個人年金と商業年金-----------2024年12月15日より、個人年金制度が全面的に実施され、税制優遇政策の適用範囲も全国に拡大されました。しかし、現行の中国の個人年金はEET税優遇モデルを採用しており、拠出段階で税前控除、投資段階で免税、受取段階で3%の個人所得税が課されます。このモデルは、所得が個人所得税の基準に満たない柔軟な雇用や新たな雇用形態の労働者にとって、受取時に追加の3%の税負担をもたらし、参加意欲を抑制しています。業界からは、個人年金制度の改善や政策メカニズムの革新を通じて、中低所得者層のカバー範囲を重点的に拡大し、民間企業や中小企業、柔軟な雇用者への効果的なカバーを実現すべきだとの提案があります。例えば、既存のEETモデルに加え、新たにTEE税優遇モデルを導入し、受取時の追加税負担を避け、制度参加のハードルを下げることが求められています。個人年金制度の改善に加え、商業年金も柔軟な雇用者や新たな雇用形態の労働者向けの保障商品として重要です。「商業年金は、強固な年金保障と普及金融の特性を兼ね備えた金融商品であり、柔軟な拠出、資産の保全・増価、柔軟な受取の核心的な優位性を持つ」と、中国太保戦略研究センター(ESGオフィス)の周燕芳代表は述べています。これらの優位性は、柔軟な雇用や新たな雇用形態の労働者の年金ニーズに高度に適合しており、商業年金の試験拡大を加速し、より多くの柔軟な雇用者や新たな雇用形態の労働者に便利で適応性の高い年金保障サービスを提供すべきだと提言しています。彼女は、商業年金は拠出金額や頻度を柔軟に設定でき、収入の変動や支払能力の不安定さに対応できると指摘します。長期的に安定した投資を行うことで資金の価値を保ちつつ増やし、資金の安全性と長期的な収益性を両立させることが可能です。個人のライフサイクルに合わせた柔軟な受取プランや、緊急時の引き出しもサポートし、長期的な年金準備と短期資金のニーズに応えます。2023年1月1日から、北京市、上海市、江蘇省など10の省(市)で試験的に導入されている革新的な商業年金保険商品であり、保険会社は中国人保、国寿、太平、国民など4社が参加しています。試験開始から3年、商業年金の新規拠出や運用規模は着実に拡大しています。雇用主責任保険と団体傷害保険------------年金保障に加え、フリーランスやギグワーカーの健康保障はどう確保するか?雇用主責任保険は、企業が保険料を支払うタイプの商業保険であり、従業員が勤務中に事故や職業病にかかった場合、保険会社が企業の賠償責任を負います。基本的な保障を提供する労災保険に対し、雇用主責任保険は、休業補償や法律費用など労災保険に含まれない部分もカバーし、企業の負担を軽減します。フリーランスやギグワーカーの保障については、保険会社の関係者は、雇用主責任保険は企業が明確な従業員名簿を提出し、従業員数や職種に基づいて保険料を決定する必要があると指摘します。一般的に、柔軟な雇用プラットフォームを通じて雇用された従業員は、労働関係が特殊なため、通常は傷害保険のみを購入します。両者の違いは、団体傷害保険は従業員本人に直接賠償し、保障するのに対し、雇用主責任保険は企業主を保障し、賠償金は企業の責任履行に充てられる点です。記者が確認したところ、一部の保険会社は、ネットプラットフォーム上で販売されている「柔軟勤務保」などの傷害保険商品を展開しており、ネット配信者や家政労働者などの柔軟雇用者向けに、事故や死亡・傷害に対する補償や、医療費の一部をカバーしています。この商品は従業員自身が加入できるほか、雇用主が購入することも可能で、最大10人まで一度に加入できます。柔軟な雇用は労働時間が不確定なことが多いため、商品設計上、保障期間を日単位で柔軟に設定でき、最短は1日、保険料も日割りで支払えます。保障額は10万円、30万円、50万円の死亡・傷害保険金、または1万円、3万円、5万円の医療保障です。なお、団体医療保険は低コストで高い支払い能力を持ち、雇用者の医療保障を充実させる重要な手段と見なされています。全国政協委員で、対外経済貿易大学保険学院副院長の孫潔氏は、企業にとっては、団体保険を導入することで規模の経済を活かし、保険料を抑えつつ、医療保険の対象外の薬品やサービスもカバーできると述べています。また、社会全体としては、企業と従業員の負担で運営される団体保険の拡大により、大病医療費の負担軽減につながると指摘しています。団体保険の保障能力やサービス体験を向上させるために、孫氏は、「医保コード」「商保コード」などのプラットフォームを活用し、「迅速支払い」「直接支払い」の実現を推進すべきだと提案しています。AI健康管理アシスタントの導入により、健康記録や医療サービス、保障計画などの情報を統合し、従業員の健康保障を見える化・管理可能にすることも重要です。

2億人を超える人々に関わる、柔軟な働き方をする就業者のための職工保険加入支援政策が策定される

今年の「政府作業報告」では、「柔軟な雇用者や新たな雇用形態の労働者が労働者保険に参加できる政策を打ち出す」と提案されました。

門戸が低く、柔軟性が高いことに加え、現代の若者の就職観の変化により、柔軟な雇用モデルは労働者からますます支持を集めています。一方、季節要因による潮汐変動が顕著な電商やサービス業のポジションも、企業はより柔軟な雇用形態を採用する傾向にあります。データによると、2024年末までに中国の柔軟な雇用者は2.4億人を超え、新たな雇用形態の労働者は8400万人に達しています。

さまざまな新しい雇用形態の労働者の合法的権利をどう保障するか?どのような保障を受けられるのか?

労働者年金保険と職業傷害保障

近年、家政、飲食、小売、配車サービスなどの分野に加え、配信者などの新しい業態も多くの雇用を吸収しています。経済社会の発展に大きく貢献する一方で、一部のグループの年金保険の「未加入」や「断絶」問題が顕在化しています。

「政府作業報告」では、「柔軟な雇用者や新たな雇用形態の労働者が労働者保険に参加できる政策を打ち出す」としています。

実際、柔軟な雇用者や新たな雇用形態の労働者が基本的な年金保険や医療保険に加入している割合は低く、職業傷害保障の範囲もさらに拡大する必要があります。

第14期全国人民代表大会常務委員会第19回会議で、人力資源社会保障部副部長の呉秀章は、現在、柔軟な雇用や新たな雇用形態の労働者の数は依然として急増しており、収入の不安定さや労働保障の不足の問題も一定程度存在しているため、制度メカニズムの改善と改革の継続が必要だと指摘しました。

2024年末までに、柔軟な雇用者の基本年金保険と基本医療保険の加入者はそれぞれ7057万人、6615.9万人に達し、加入率は40%未満です。

今年初め、人力資源社会保障部の王曉萍部長は、メディアの質問に答える形で、柔軟な雇用者などの特性に基づき、関連支援政策の改善を検討中であり、柔軟な雇用者や新たな雇用形態の労働者が年金に参加し、より質の高い社会保障を享受できるよう推進していると述べました。職業傷害保障の全国展開や、新たな雇用形態の労働者の保障範囲拡大も進めています。また、失業保険や労災保険のカバー範囲も拡大しています。

2022年に職業傷害保障モデルの試験運用が始まり、労災保険制度の枠組みの下、新たな雇用形態の特徴を踏まえ、単一料金制・全ての契約に保障を付与するモデルが提案されました。2025年10月末までに、試験企業は11社、試験省は17省に及び、累計で2325万人が加入し、試験範囲内の新たな雇用形態の労働者は全員加入を実現しています。

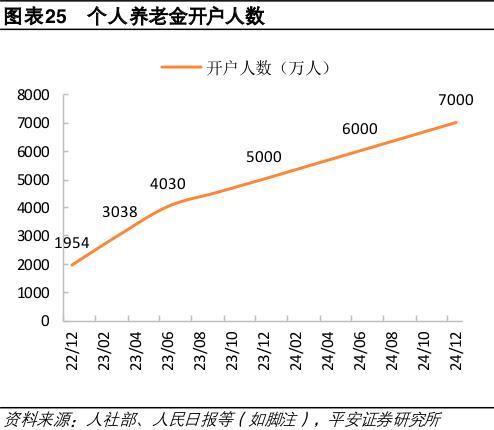

個人年金と商業年金

2024年12月15日より、個人年金制度が全面的に実施され、税制優遇政策の適用範囲も全国に拡大されました。

しかし、現行の中国の個人年金はEET税優遇モデルを採用しており、拠出段階で税前控除、投資段階で免税、受取段階で3%の個人所得税が課されます。このモデルは、所得が個人所得税の基準に満たない柔軟な雇用や新たな雇用形態の労働者にとって、受取時に追加の3%の税負担をもたらし、参加意欲を抑制しています。

業界からは、個人年金制度の改善や政策メカニズムの革新を通じて、中低所得者層のカバー範囲を重点的に拡大し、民間企業や中小企業、柔軟な雇用者への効果的なカバーを実現すべきだとの提案があります。例えば、既存のEETモデルに加え、新たにTEE税優遇モデルを導入し、受取時の追加税負担を避け、制度参加のハードルを下げることが求められています。

個人年金制度の改善に加え、商業年金も柔軟な雇用者や新たな雇用形態の労働者向けの保障商品として重要です。

「商業年金は、強固な年金保障と普及金融の特性を兼ね備えた金融商品であり、柔軟な拠出、資産の保全・増価、柔軟な受取の核心的な優位性を持つ」と、中国太保戦略研究センター(ESGオフィス)の周燕芳代表は述べています。これらの優位性は、柔軟な雇用や新たな雇用形態の労働者の年金ニーズに高度に適合しており、商業年金の試験拡大を加速し、より多くの柔軟な雇用者や新たな雇用形態の労働者に便利で適応性の高い年金保障サービスを提供すべきだと提言しています。

彼女は、商業年金は拠出金額や頻度を柔軟に設定でき、収入の変動や支払能力の不安定さに対応できると指摘します。長期的に安定した投資を行うことで資金の価値を保ちつつ増やし、資金の安全性と長期的な収益性を両立させることが可能です。個人のライフサイクルに合わせた柔軟な受取プランや、緊急時の引き出しもサポートし、長期的な年金準備と短期資金のニーズに応えます。

2023年1月1日から、北京市、上海市、江蘇省など10の省(市)で試験的に導入されている革新的な商業年金保険商品であり、保険会社は中国人保、国寿、太平、国民など4社が参加しています。試験開始から3年、商業年金の新規拠出や運用規模は着実に拡大しています。

雇用主責任保険と団体傷害保険

年金保障に加え、フリーランスやギグワーカーの健康保障はどう確保するか?

雇用主責任保険は、企業が保険料を支払うタイプの商業保険であり、従業員が勤務中に事故や職業病にかかった場合、保険会社が企業の賠償責任を負います。基本的な保障を提供する労災保険に対し、雇用主責任保険は、休業補償や法律費用など労災保険に含まれない部分もカバーし、企業の負担を軽減します。

フリーランスやギグワーカーの保障については、保険会社の関係者は、雇用主責任保険は企業が明確な従業員名簿を提出し、従業員数や職種に基づいて保険料を決定する必要があると指摘します。一般的に、柔軟な雇用プラットフォームを通じて雇用された従業員は、労働関係が特殊なため、通常は傷害保険のみを購入します。

両者の違いは、団体傷害保険は従業員本人に直接賠償し、保障するのに対し、雇用主責任保険は企業主を保障し、賠償金は企業の責任履行に充てられる点です。

記者が確認したところ、一部の保険会社は、ネットプラットフォーム上で販売されている「柔軟勤務保」などの傷害保険商品を展開しており、ネット配信者や家政労働者などの柔軟雇用者向けに、事故や死亡・傷害に対する補償や、医療費の一部をカバーしています。この商品は従業員自身が加入できるほか、雇用主が購入することも可能で、最大10人まで一度に加入できます。

柔軟な雇用は労働時間が不確定なことが多いため、商品設計上、保障期間を日単位で柔軟に設定でき、最短は1日、保険料も日割りで支払えます。保障額は10万円、30万円、50万円の死亡・傷害保険金、または1万円、3万円、5万円の医療保障です。

なお、団体医療保険は低コストで高い支払い能力を持ち、雇用者の医療保障を充実させる重要な手段と見なされています。

全国政協委員で、対外経済貿易大学保険学院副院長の孫潔氏は、企業にとっては、団体保険を導入することで規模の経済を活かし、保険料を抑えつつ、医療保険の対象外の薬品やサービスもカバーできると述べています。また、社会全体としては、企業と従業員の負担で運営される団体保険の拡大により、大病医療費の負担軽減につながると指摘しています。

団体保険の保障能力やサービス体験を向上させるために、孫氏は、「医保コード」「商保コード」などのプラットフォームを活用し、「迅速支払い」「直接支払い」の実現を推進すべきだと提案しています。AI健康管理アシスタントの導入により、健康記録や医療サービス、保障計画などの情報を統合し、従業員の健康保障を見える化・管理可能にすることも重要です。