Gate Research: BTC e ETH consolidam e apresentam recuperação, enquanto a estratégia RSI identifica oportunidades de reversão

Resumo

- BTC e ETH permaneceram em consolidação e recuperação, apresentando divergência clara nas estruturas de preço e volatilidade, enquanto o momentum de curto prazo segue fraco.

- Os índices long-short e as taxas de financiamento mantiveram viés levemente altista, mas o apetite comprador segue contido à medida que o mercado adota postura cautelosa.

- Após um período de desalavancagem, o interesse em aberto (open interest) voltou a crescer, com posições em ETH mostrando maior resiliência que em BTC, indicando que o capital alavancado ainda não saiu por completo.

- Os níveis de liquidação permanecem moderados, com alternância entre comprados e vendidos, preservando o equilíbrio estrutural do mercado, embora operadores com alta alavancagem continuem pressionados.

- No campo quantitativo, estratégias RSI de curto prazo entregaram retornos expressivos, enquanto o Gate Quantitative Fund mantém foco em ganhos consistentes e forte controle de risco, preservando sua vantagem no longo prazo.

Visão Geral do Mercado

Para expor de forma estruturada o comportamento do capital e as transformações na estrutura do mercado de criptomoedas, este relatório analisa cinco pilares: volatilidade de preços de Bitcoin e Ethereum, razão long-short (LSR), open interest, taxas de financiamento e liquidações. Esses indicadores, em conjunto, capturam tendências de preço, percepção de risco e intensidade de negociação, fornecendo uma radiografia completa do panorama e dinâmica estrutural do mercado. As próximas seções detalham as últimas tendências de cada métrica desde 14 de outubro:

1. Análise da Volatilidade de Preços de Bitcoin e Ethereum

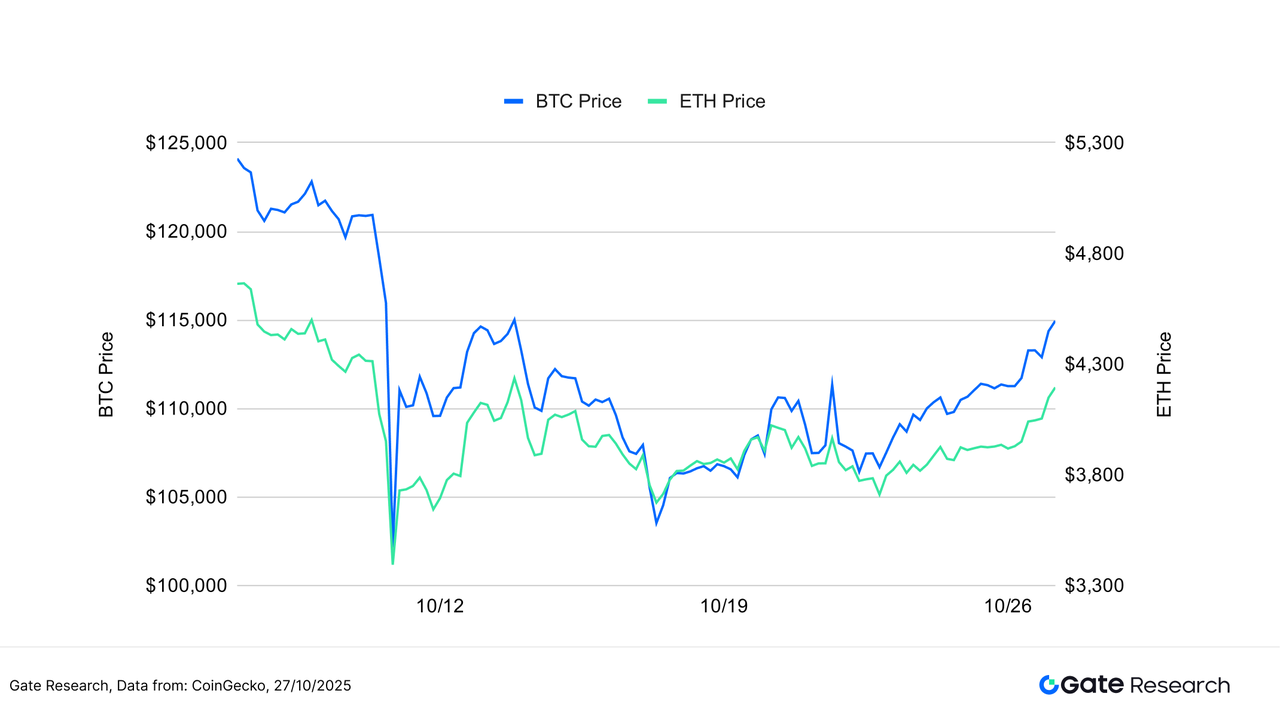

Segundo dados da CoinGecko, entre 14 e 27 de outubro, o mercado de criptomoedas manteve padrão lateral de consolidação. Após renovar máxima em 126 000 $ em 7 de outubro, o BTC entrou em fase de ajuste, com queda visível no volume negociado e maior divergência estrutural. Tanto BTC quanto ETH oscilaram dentro de faixas delimitadas.

O BTC se estabilizou em torno de 108 000 $ no início do mês e foi se recuperando gradualmente, deslocando o foco de curto prazo para acima de 113 000 $. O ETH subiu de 3 700 $ para a região de 4 000 $, em ritmo menos agressivo. Ambos seguem em consolidação de médio prazo, com repiques sustentados principalmente por capital especulativo de curto prazo, não por rompimentos de tendência.【1】【2】【3】

No plano macro e on-chain, fatores comprados e vendidos seguem mistos. O capital tradicional amplia sua exposição ao ecossistema Ethereum — como o investimento de Cathie Wood na Quantum Solutions, empresa japonesa de tesouraria Ethereum, demonstrando interesse institucional contínuo. O valor total travado (TVL) em protocolos DeFi ficou estável em cerca de 220 mil milhões de dólares, evidenciando estrutura equilibrada de capital.

O volume acumulado negociado na Gate Perp DEX já ultrapassou 1 mil milhões de dólares, tornando-se referência em derivativos descentralizados graças à rede Gate Layer L2 e ao seu mecanismo de matching avançado. BTC e ETH sinalizam formação de fundos intermediários na atual volatilidade. Se o ETH conseguir retomar o patamar acima de 4 000 $ com alta no volume, pode assumir a dianteira em novo ciclo de alta.

Figura 1: O intervalo de curto prazo do BTC foi deslocado para acima de 113 000 $, enquanto o ETH subiu de cerca de 3 700 $ para 4 000 $, com ritmo estável.

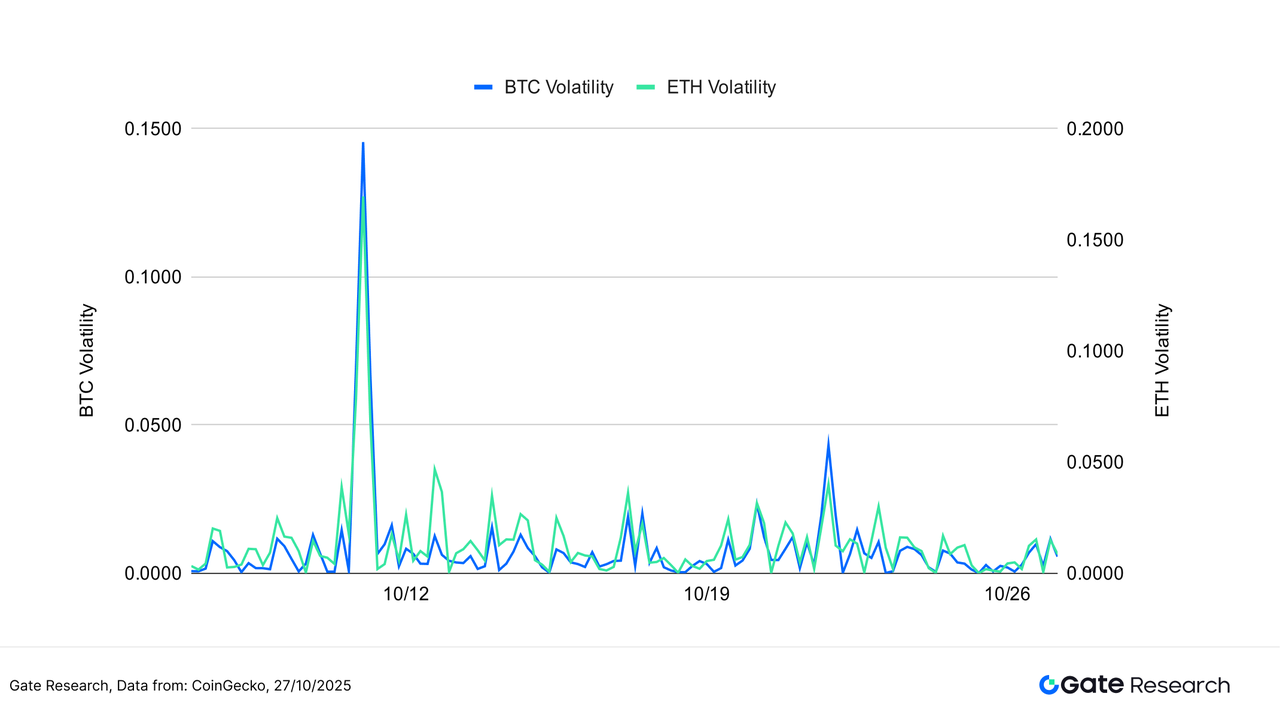

A volatilidade do BTC se manteve baixa, com poucos picos pontuais, sinalizando fluxo de capital estável e expectativas direcionais claras — indicando pouco apetite por operações agressivas. O ETH, em contraste, apresentou volatilidade mais acentuada, com diversas altas bruscas nas últimas semanas, refletindo entradas de capital oportunista e maior sensibilidade do mercado, sobretudo em regiões de preço relevantes.

O mercado ainda não entrou em fase de volatilidade ampliada. Contudo, os picos recorrentes no ETH exigem atenção. Caso o volume cresça junto com a volatilidade, pode ser indício precoce de um novo ciclo, tornando fundamental monitorar a interação entre volatilidade e volume negociado em ETH.

Figura 2: O BTC mantém volatilidade controlada, com poucas sessões de alta oscilação, enquanto a volatilidade do ETH dispara repetidas vezes, mostrando avanço do sentimento especulativo de curto prazo.

Resumindo, o mercado de criptoativos segue marcado por baixa volatilidade geral e divergência estrutural. O BTC exibe notável estabilidade, com investidores majoritariamente em compasso de espera, enquanto o ETH, com suas explosões de volatilidade, indica volta de traders de curto prazo. Se o volume crescer junto do aumento da volatilidade, o mercado pode estar próximo de um rompimento direcional relevante.

2. Análise da Razão Long/Short Taker Size (LSR) para Bitcoin e Ethereum

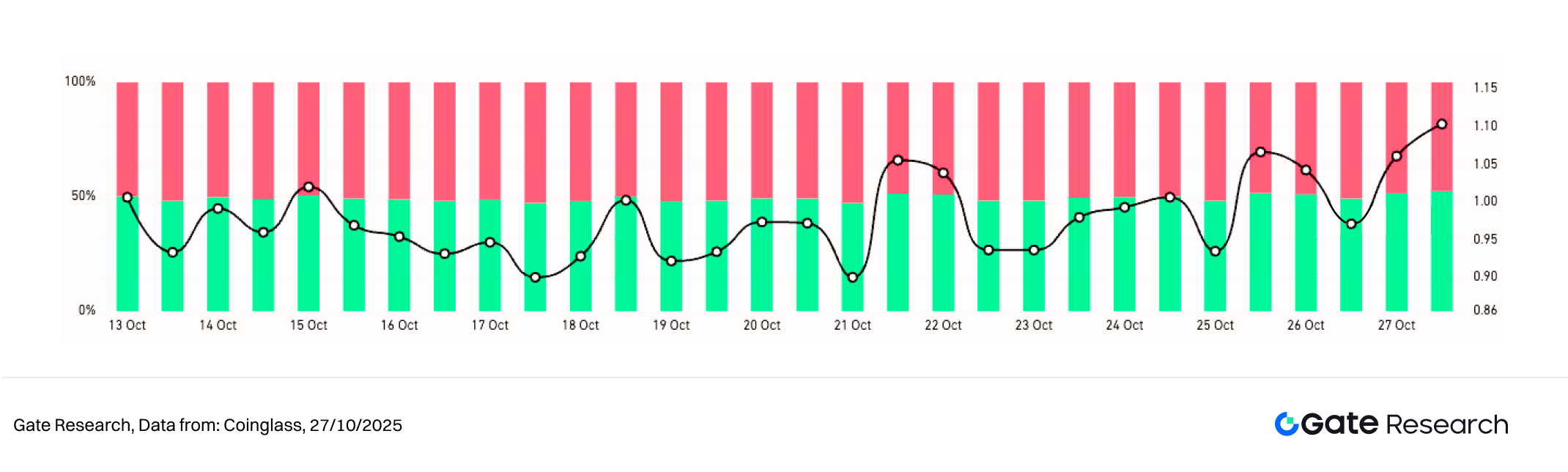

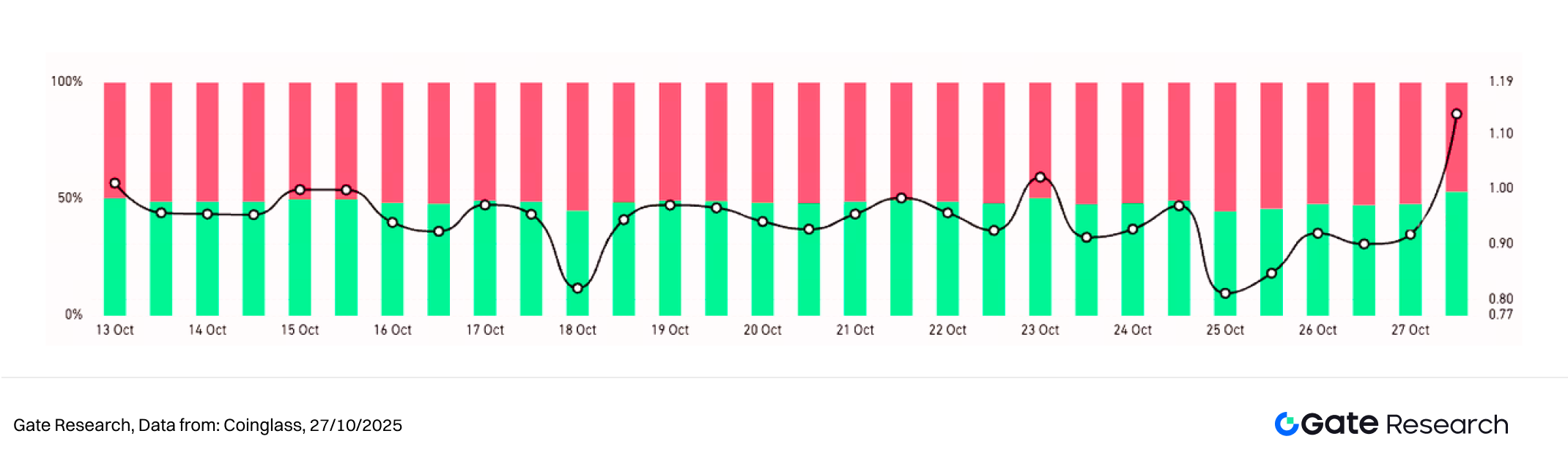

A razão Long/Short Taker Size (LSR) mede o volume de compras agressivas versus vendas agressivas, sendo referência para o sentimento de mercado e força da tendência. LSR acima de 1 indica predominância de compras a mercado (longs agressivos) sobre vendas (shorts agressivos), implicando viés altista.

Dados da Coinglass mostram LSR de BTC e ETH oscilando em torno de 1, indicando disputa constante no sentimento durante a consolidação, sem consenso claro entre os operadores.【5】

A LSR do BTC caiu abaixo de 0,9 em meados de outubro antes de voltar acima de 1,1, sugerindo apatia compradora na correção. Com estabilização dos preços e queda da volatilidade, as compras voltaram gradualmente, sinalizando mudança cautelosa de sentimento.

A LSR do ETH variou mais, caindo abaixo de 0,9 em várias ocasiões — expressão de maior sensibilidade de traders de curto prazo. No final do mês, contudo, a LSR do ETH também avançou rapidamente para 1,1, indicando virada estrutural de cautela para otimismo, com dominância das posições compradas.

Após a fraqueza do meio do mês, a recuperação da LSR sugere arrefecimento do pessimismo e retorno da atividade compradora. Se a LSR se mantiver acima de 1 aliada a maior volume, pode ser sinal antecipado de reversão sustentada do mercado.

Figura 3: A LSR do BTC recuperou-se acima de 1, mostrando retomada gradual do apetite comprador.

Figura 4: A LSR do ETH mostra oscilações mais intensas, com mudança do perfil de capital para viés altista no fim do mês.

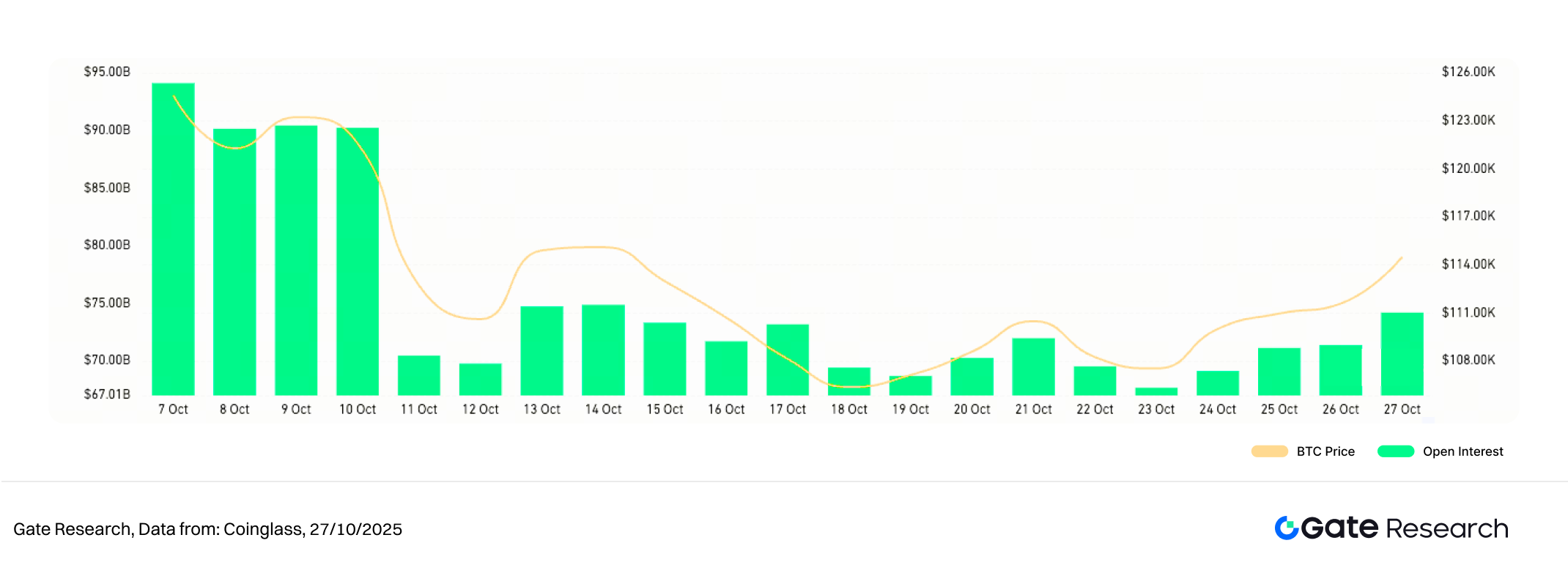

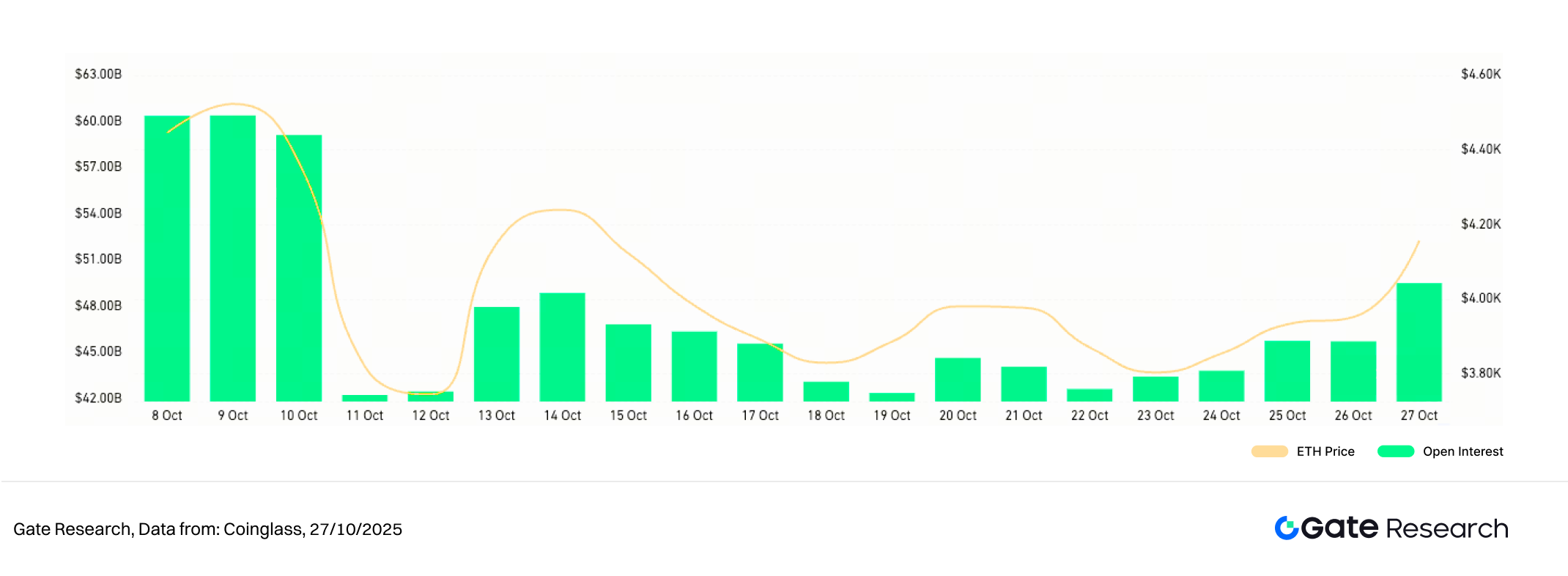

3. Análise de Open Interest

Dados da Coinglass apontam que, nas últimas duas semanas, open interest de BTC e ETH retomou trajetória de alta após forte queda no início do mês, desenhando padrão de “desalavancagem e realavancagem” no mercado. A queda refletiu liquidação massiva de long positions alavancadas e aumento da aversão ao risco; a recuperação indica melhora do sentimento e novos influxos de capital.【6】

O open interest do BTC permaneceu elevado, com reconstrução de posições compradas após estabilização dos preços — sinal de que institucionais e grandes players mantêm viés altista cauteloso. Já o ETH recuperou open interest de forma mais rápida e suave, revelando confiança média mais firme dos alavancados.

O cenário de alavancagem evoluiu do superaquecimento para uma fase de recuperação saudável. O capital retorna ao mercado, mas ainda sem expansão total da alavancagem. Se os preços subirem junto com o volume, o open interest tende a crescer; se houver pressão renovada, a liquidez restrita pode acionar novo recuo de curto prazo.

Figura 5: O open interest do BTC permanece alto, com reconstrução de long positions após estabilização dos preços.

Figura 6: O open interest do ETH mostra recuperação mais estável e rápida, indicando confiança mais firme na perspectiva de médio prazo.

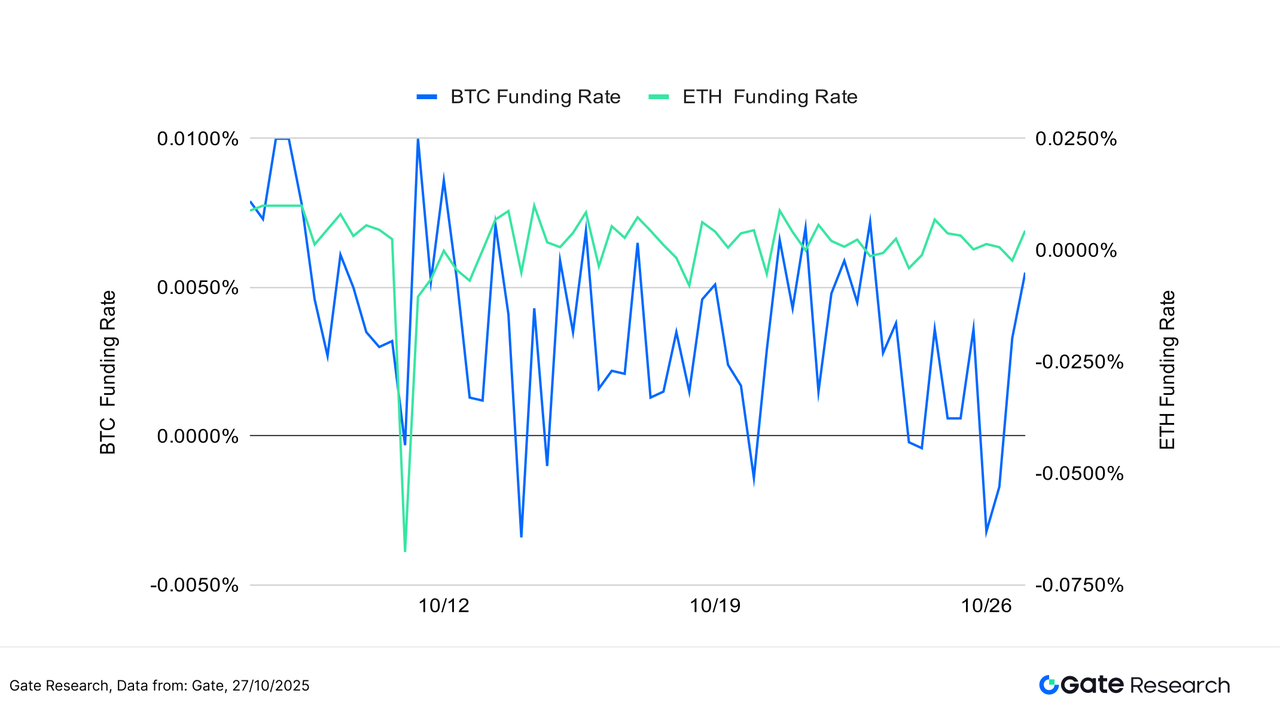

4. Taxa de Financiamento

As taxas de financiamento de BTC e ETH permaneceram positivas, indicando mercado levemente altista e ritmo constante. A variação das taxas do BTC foi mínima, próxima de zero, sinalizando posicionamento comprando estável e confiança de capitais institucionais e de médio a longo prazo.【7】【8】

No ETH, as taxas oscilaram mais, ficando levemente negativas em correções de curto prazo — especialmente no meio e final de outubro — refletindo aversão temporária ao risco entre traders de curto prazo. Ainda assim, essas quedas foram breves e rapidamente revertidas, sem sinais de stress sistêmico.

No geral, o funding segue moderadamente altista. O capital alavancado não saiu em massa, porém o sentimento está longe do eufórico. Se as taxas e o volume crescerem juntos, pode ser sinal de extensão da alta; se ficarem negativas por períodos seguidos, pode indicar risco de correção e deterioração do sentimento.

Figura 7: As taxas de funding do BTC permanecem positivas, enquanto as do ETH ocasionalmente ficam negativas — refletindo tom levemente altista e ponderado do mercado.

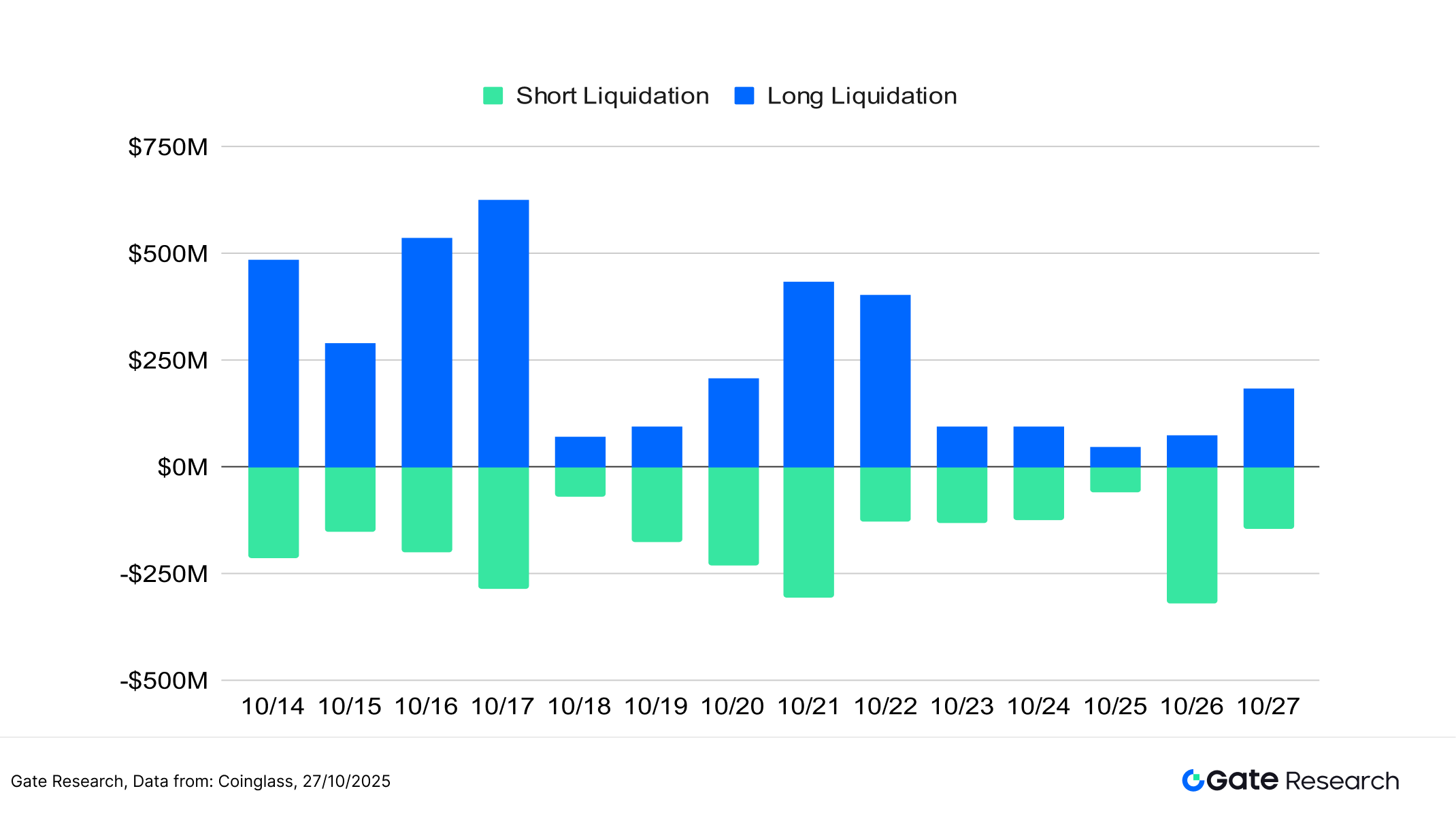

5. Gráfico de Liquidações em Criptomoedas

Conforme a Coinglass, mesmo com o mercado de cripto consolidando em patamar elevado na metade de outubro, o segmento de derivativos registrou liquidações frequentes, refletindo embate constante entre comprados e vendidos. Em 10 de outubro, houve a maior onda de liquidações: mais de 18 mil milhões de dólares em posições encerradas num só dia — sendo 16,7 mil milhões de dólares em liquidações compradas — mostrando que longs alavancados foram forçados a zerar posições na queda brusca do preço.【9】

Nas duas semanas seguintes, liquidações de long positions seguiram acima de 500 milhões de dólares em vários dias, apontando que operadores altistas continuaram sob pressão nos recuos. Já em 21 e 26 de outubro, as liquidações de shorts aumentaram significativamente com a recuperação dos preços, demonstrando saídas de stop loss entre os vendidos e alternância de pressão dos dois lados.

Ainda que o volume recente de liquidações não tenha sido sistêmico, a concentração de longs alavancados revela aumento do risco. Se o volume negociado não crescer ou a volatilidade aumentar, o mercado pode voltar à cautela e um stress de liquidez pode gerar novos movimentos bruscos.

Figura 8: Liquidações compradas dispararam em meados de outubro, enquanto liquidações vendidas cresceram em 21 e 26 de outubro, evidenciando o embate contínuo entre forças altistas e baixistas.

Na consolidação de patamar elevado e volatilidade restrita, o comportamento do capital no mercado cripto segue moderadamente altista, mas neutro na essência. Vários indicadores de derivativos e sentimento mostram enfraquecimento do ímpeto comprador e perda de força de curto prazo. LSR e índices long-short voltaram acima de 1, porém sem volume significativo; funding se mantém positivo mas não amplia margens; e as liquidações passaram de alternância entre lados para concentração em liquidações de comprados — todos sinais de esgotamento da confiança alavancada. O equilíbrio estrutural do mercado se mantém, mas o suporte de sentimento enfraquece, reduzindo a continuidade da tendência de curto prazo.

Com a retração marginal do capital alavancado e o aumento da divergência entre comprados e vendidos, investidores devem monitorar atentamente regiões de preço relevantes e indicadores de volatilidade para avaliar se a consolidação evoluirá para reversão de tendência ou repique corretivo. A próxima seção traz uma avaliação prática da Estratégia de Reversão RSI, detalhando sua capacidade de identificar zonas de sobrecompra e sobrevenda sob diferentes ritmos de mercado, capturar pontos de reversão de curto prazo e medir seu desempenho na eficiência do controle de risco, redução do viés emocional e otimização do timing operacional em movimentos laterais.

Análise Quantitativa – Estratégia de Reversão RSI

(Aviso: Todas as projeções aqui apresentadas são baseadas em dados históricos e tendências de mercado, destinando-se apenas à informação. Não configuram recomendação de investimento nem garantia de performance futura. O investidor deve avaliar riscos e agir com cautela ao operar.)

1. Visão Geral da Estratégia

A Estratégia de Reversão RSI é uma abordagem de trading de curto prazo criada para identificar mudanças de sentimento e capturar oportunidades de reversão de preço com o uso do Relative Strength Index (RSI). Define um gatilho de sobrevenda para entrada e um limiar de sobrecompra para saída, permitindo detectar momentos de correção em ambientes extremos. Atua somente em posições compradas: quando o RSI entra em sobrevenda, sinaliza compra; a saída ocorre por take profit, stop loss ou sobrecompra.

Combinando mecanismos dinâmicos de take profit e stop loss, a estratégia busca garantir lucros em repiques e limitar perdas em reversões falsas. É especialmente eficiente em mercados laterais ou de reversão à média, nos quais as oscilações de curto prazo geram pontos recorrentes para entrada e saída.

No backtest, a estratégia foi aplicada às dez principais criptomoedas por capitalização (exceto stablecoins), cobrindo blockchains líderes e ativos líquidos. O objetivo foi testar sua adaptabilidade e robustez em diferentes cenários, validando sua viabilidade para uso prático.

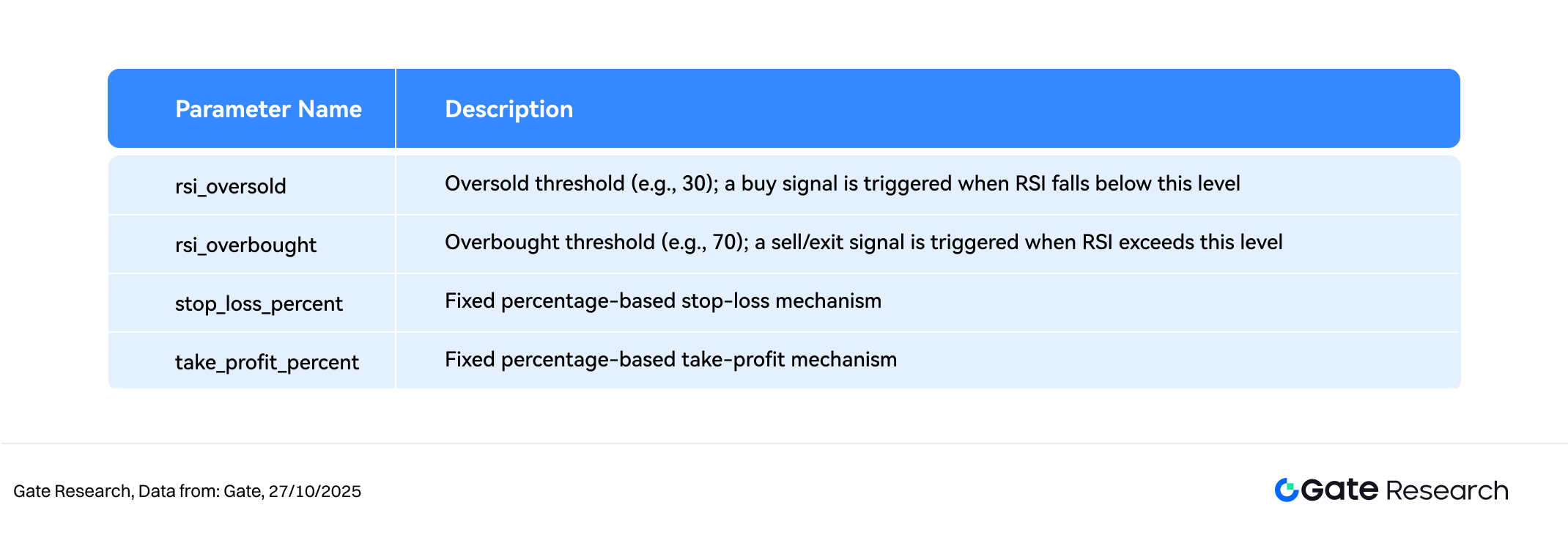

2. Parâmetros Principais da Estratégia

3. Lógica e Mecanismo Operacional da Estratégia

Condições de Entrada

- Com posição zerada e RSI abaixo do limiar de sobrevenda, o sistema considera o mercado sobrevendido e aciona a compra.

Condições de Saída

- Sobrecompra: RSI acima do limiar de sobrecompra sinaliza possível reversão, disparando ordem de venda.

- Stop Loss: Se o preço cai até

entry_price× (1 −stop_loss_percent), executa-se stop automático. - Take Profit: Se o preço alcança

entry_price× (1 +take_profit_percent), realiza-se o lucro.

Exemplo Prático

- Sinal de Compra

O gráfico abaixo mostra o ponto de entrada em 15 de junho de 2025, no par SUI/USDT no gráfico horário. Após queda prolongada, o RSI ficou abaixo de 20 na madrugada e rapidamente subiu acima de 40, sinalizando reversão inicial. Ao mesmo tempo, o MACD começou a convergir e o volume negociado aumentou.

Mesmo sem recuperação expressiva de preço após o fundo, o repique do RSI aliado ao aumento de volume atendeu ao critério de “compra na baixa”, acionando entrada comprada em antecipação a um repique de curto prazo.

Figura 9: Exemplo de Sinal de Compra SUI/USDT (15 de junho de 2025)

- Execução e Resultado

Após o repique, o SUI manteve trajetória ascendente, com RSI superando 75 e entrando em sobrecompra. O momentum perdeu força, e o sistema encerrou a posição por sobrecompra, realizando lucro do rali anterior. Mesmo com leve alta depois, o MACD e as médias móveis indicaram exaustão do ímpeto altista.

Essa saída condiz com a lógica de “realizar lucros quando o momentum se exaure”, evitando perdas na correção seguinte. Futuramente, a estratégia pode ser aprimorada com stops móveis ou módulos de tendência para melhorar a captação de lucros.

Figura 10: Exemplo de Sinal de Saída SUI/USDT (16 de junho de 2025)

O estudo demonstra a lógica disciplinada de entrada, saída e gestão de risco em momentos de sentimento extremo do mercado. O RSI ajuda a identificar repiques de sobrevenda e desaceleração de sobrecompra: ao cair abaixo do limiar, o sistema entra para capturar o repique; ao atingir sobrecompra ou limites de lucro/perda, realiza a saída para proteger o resultado.

Com drawdown limitado, a estratégia capturou parte relevante do rali de curto prazo, comprovando sua eficácia para detectar reversões e operar com disciplina em mercados voláteis. O caso valida o potencial prático e defensivo da abordagem RSI, além de abrir caminho para aprimoramentos como otimização de parâmetros, integração de múltiplos indicadores e expansão para outros ativos.

4. Exemplo Prático de Backtest

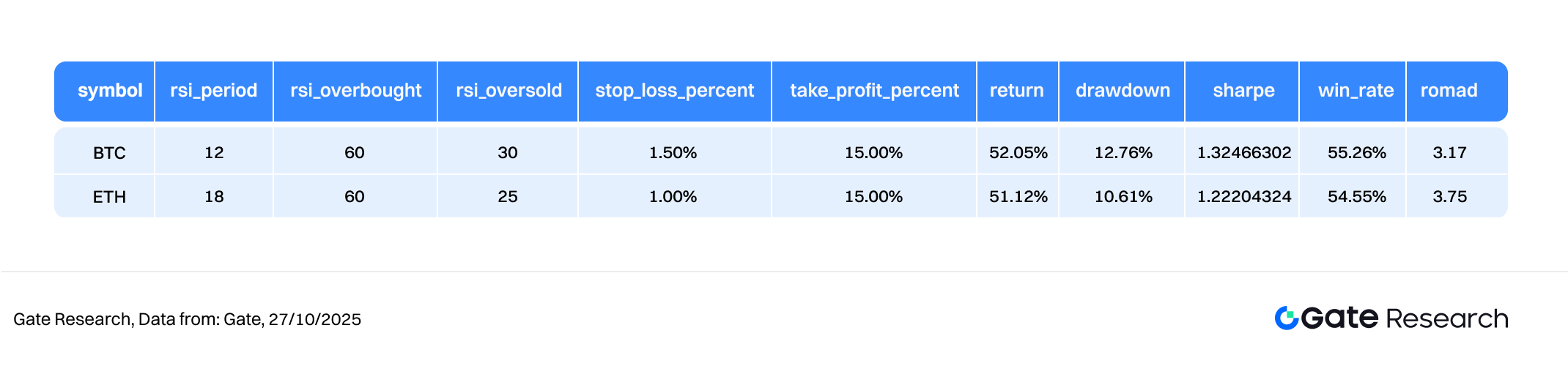

Configuração de Parâmetros para Backtest

Para encontrar os melhores parâmetros, foi realizado grid search nos seguintes intervalos:

rsi_overbought: 60 a 95 (passo: 5)rsi_oversold: 5 a 30 (passo: 5)stop_loss_percent: 1% a 2% (passo: 0,5%)take_profit_percent: 10% a 16% (passo: 5%)

O backtest usou as 10 principais criptomoedas por capitalização (exceto stablecoins) e candles de 4 horas de outubro de 2024 a outubro de 2025, totalizando 288 combinações testadas. As dez melhores foram selecionadas pelo retorno anualizado. Foram avaliados retorno anualizado, Sharpe, drawdown máximo e ROMAD para medir estabilidade e desempenho ajustado ao risco em diferentes cenários.

Figura 11: Comparativo de Performance das Estratégias BTC e ETH

Descrição Lógica da Estratégia

Quando o sistema detecta RSI abaixo do limiar de sobrevenda, interpreta como extremo emocional e aciona compra imediatamente. Busca capturar o início da reversão de curto prazo, aliando take profit e stop loss dinâmicos para maior controle de risco. Com RSI em sobrecompra ou preço atingindo limites de lucro/perda, o sistema vende automaticamente, assegurando lucro ou minimizando perdas.

Exemplo de configuração para BTC neste backtest:

rsi_oversold= 60 (entrada quando RSI < 60)rsi_overbought= 30 (saída quando RSI > 30)stop_loss_percent= 1,5%take_profit_percent= 15%

Análise de Performance e Resultados

O backtest foi de outubro de 2024 a junho de 2025, aplicando a lógica RSI de sobrecompra/sobrevenda aos principais ativos cripto. O desempenho foi estável: BTC e ETH apresentaram curvas de retorno acumulado ascendentes e com baixa volatilidade — evidenciando perfil defensivo e rentabilidade consistente em mercados laterais ou de consolidação.

Em outubro de 2025, a estratégia BTC acumulou retorno de cerca de 52%, e a de ETH em torno de 51%, ambas com trajetórias semelhantes. As diferenças refletem amplitudes distintas de reversão e volume negociado. A estratégia teve drawdown baixo em todo o período, protegendo lucros em várias correções e mantendo curva suave de crescimento.

Assim, a abordagem RSI manteve perfil de risco-retorno estável entre as principais criptos, entregando resultados consistentes mesmo em mercados sem tendência, comprovando eficácia para ambientes laterais.

Em contraste, o Gate Quant Fund, especializado em arbitragem neutra e hedge, prioriza retorno estável e gestão rigorosa de risco. Com estrutura robusta de controle, busca performance composta de longo prazo e oferece alocação quantitativa de baixo risco ao investidor.

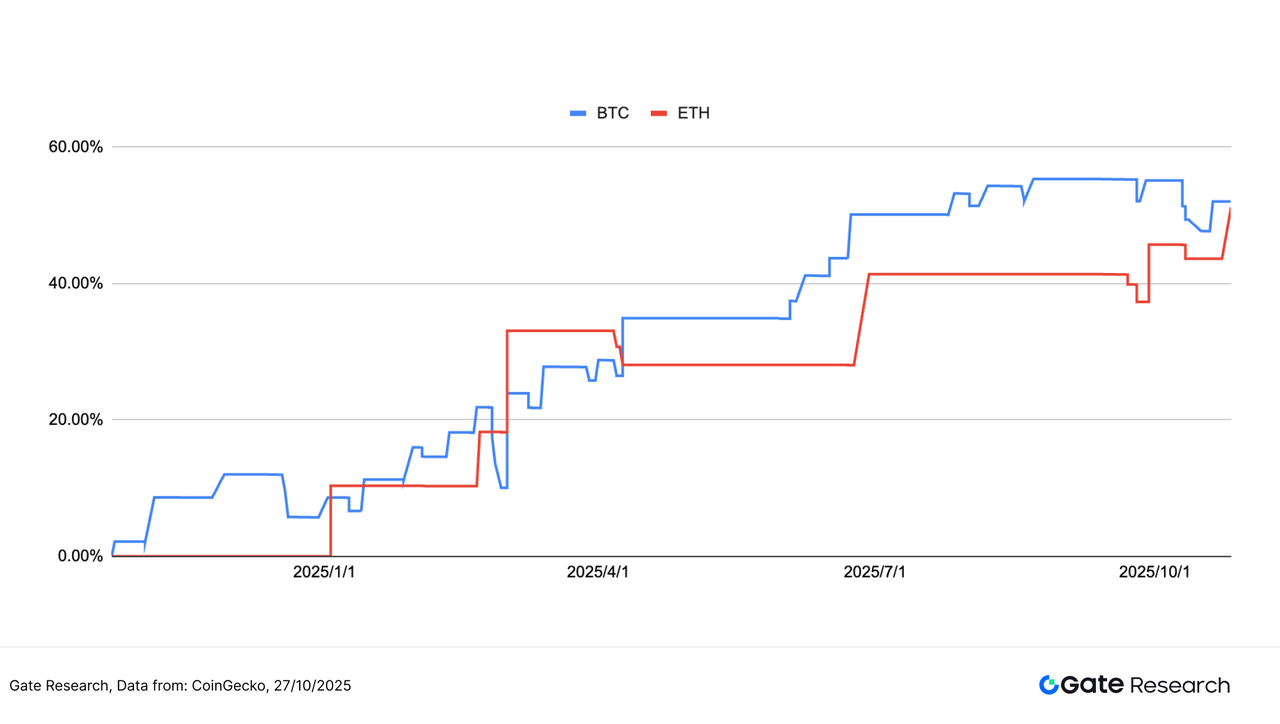

Figura 12: Retorno Acumulado Anual – Estratégia RSI com Parâmetro Ótimo

5. Resumo da Estratégia

A Estratégia de Reversão RSI, centrada no indicador RSI e com mecanismos dinâmicos de take profit e stop loss, demonstrou retorno estável e habilidade em capturar reversões nas principais criptomoedas. No backtest, BTC e ETH chegaram a cerca de 50% de retorno acumulado, com curvas ascendentes em degraus, comprovando estabilidade em cenários laterais ou neutros. A estratégia limitou bem o drawdown e manteve retorno positivo em várias fases do mercado, gerando performance suave e resiliente.

Modelos de reversão de curto prazo podem ser muito lucrativos, mas tendem a ter resultado inferior em tendências unilaterais devido a saídas antecipadas por sobrecompra constante, limitando ganhos. Por isso, no uso prático, equilibrar controle de volatilidade com crescimento composto é meta relevante para a gestão quantitativa.

Com esse conceito, o Gate Quant Fund foca em arbitragem de mercado neutro e hedge, visando retorno estável com controle robusto de risco. Para que usuários vivenciem os benefícios do composto de longo prazo das estratégias quantitativas estáveis, a Gate lançou campanha “Quant Fund New User Bonus Rate” entre 27 de outubro de 2025, 06:00 e 10 de novembro de 2025, 06:00 (UTC). Nesse período, novos assinantes ganham bônus de +5% anualizado por 14 dias, totalizando rendimento anual acima de 19%.

O fundo é gerido por equipe de excelência, com portfólio diversificado em arbitragem e hedge. O foco é controlar drawdown e equilibrar risco e retorno — ideal para quem busca retorno quantitativo sustentável, de longo prazo e baixa volatilidade.

Conclusão

De 14 a 27 de outubro de 2025, o mercado cripto manteve-se em consolidação elevada, com enfraquecimento marginal dos fluxos e do sentimento. BTC e ETH preservaram estrutura técnica, mas sua volatilidade e volume recuaram ainda mais, sugerindo perda de momentum. LSR e funding seguiram levemente altistas, sem expansão, demonstrando otimismo cauteloso dos comprados.

No segmento de derivativos, open interest do BTC se recuperou após queda rápida, enquanto ETH avançou de forma constante; funding permaneceu positivo e capital alavancado não saiu em massa. A liquidação de 10 de outubro evidenciou a fragilidade do excesso de alavancagem e estimulou postura defensiva. O mercado segue em consolidação avançada, com rotação estrutural e ajustes de posições — sem influxo novo, o risco de queda persiste.

Nesse cenário, a estratégia de reversão RSI mostrou potencial relevante. O backtest apontou aproximadamente 50% de retorno acumulado para BTC e ETH, com curvas ascendentes e controle eficiente do drawdown. No entanto, tokens de alta volatilidade podem performar abaixo em ralis unilaterais devido a recorrentes saídas por sobrecompra. Aperfeiçoamentos futuros podem incluir thresholds dinâmicos, filtros de volatilidade e de volume para refinar sinais e melhorar a adaptação ao ciclo de mercado.

Já o Gate Quant Fund mantém prioridade em estratégias neutras e hedge, buscando retornos consistentes e ajustados ao risco. Com controle rigoroso e alocação diversificada, assegura performance composta estável sob drawdown controlado — opção superior para quem quer resiliência e sustentabilidade quantitativa, mesmo em mercados voláteis.

Referências:

- CoinGecko, https://www.coingecko.com/

- Gate, https://www.gate.com/trade/BTC_USDT

- Gate, https://www.gate.com/trade/ETH_USDT

- Sosovalue, https://sosovalue.com/assets/etf/us-btc-spot?from=moved

- Coinglass, https://www.coinglass.com/LongShortRatio

- Coinglass, https://www.coinglass.com/BitcoinOpenInterest?utm_source=chatgpt.com

- Gate, https://www.gate.com/futures_market_info/BTC_USD/capital_rate_history

- Gate, https://www.gate.com/futures/introduction/funding-rate-history?from=USDT-M&contract=ETH_USDT

- Coinglass, https://www.coinglass.com/pro/futures/Liquidations

- Gate, https://www.gate.com/institution/quant-fund

Gate Research é uma plataforma completa de pesquisa em blockchain e criptoativos, que oferece ao leitor análises técnicas, insights de mercado, inteligência setorial, projeções de tendências e acompanhamento macroeconômico.

Aviso Legal

Investir em criptoativos envolve alto risco. O usuário deve realizar sua própria análise e compreender a natureza dos ativos e produtos antes de investir. Gate não se responsabiliza por eventuais perdas ou danos resultantes dessas decisões.

Compartilhar

Conteúdo

Artigos Relacionados

Tudo o que você precisa saber sobre negociação de estratégia quantitativa

Como usar APIs para iniciar negociações quantitativas

Como ler melhor os gráficos de criptomoedas

Guia do usuário do Spot Grid Trading (versão básica)

Análise dos quatro principais índices do mercado de ações dos EUA: Composição e diferenças