A era do “IPO” do Bitcoin começou: o movimento lateral marca o início do período de acumulação, não o seu encerramento.

A consolidação atual dos preços do Bitcoin marca o início da sua “fase de IPO”. Por que isso representa uma nova era de maior alocação de ativos? Confira a explicação.

No artigo recente de Jordi Visser , ele aborda uma questão fundamental: embora as notícias otimistas — entradas consistentes em ETFs, avanços regulatórios e o crescimento do interesse institucional — não parem de surgir, o Bitcoin negocia dentro de uma faixa de preço limitada.

Visser afirma que o Bitcoin passa por um “IPO silencioso”, evoluindo de uma ideia especulativa para um caso de sucesso reconhecido. Normalmente, nesse estágio, ações consolidam entre 6 e 18 meses antes de retomarem a tendência de alta.

Considere o exemplo do Facebook, atualmente Meta. Em 12 de maio de 2012, o Facebook estreou a US$ 38 por ação. Por mais de um ano, o preço oscilou e caiu, sem superar o valor do IPO por 15 meses. Google e outras grandes startups de tecnologia mostraram padrões semelhantes em seus primeiros anos de negociação pública.

Visser destaca que a consolidação de preço não indica necessariamente problemas para o ativo; trata-se de um padrão em que fundadores e primeiros colaboradores buscam “realizar ganhos”. Quem assumiu riscos elevados no início e obteve retornos acima da média tende a garantir seus ganhos. O processo de venda dos investidores iniciais e a acumulação pelas instituições leva tempo — os preços só voltam a subir após o equilíbrio na transferência de propriedade.

Visser vê paralelos claros com a situação do Bitcoin. Os primeiros investidores — que compraram a US$ 1, US$ 10, US$ 100 ou US$ 1.000 — hoje têm patrimônio para gerações. O Bitcoin entrou no mercado principal: ETFs de Bitcoin listados na NYSE, grandes empresas adotando como reserva, fundos soberanos participando — tudo isso permite aos pioneiros realizar ganhos.

Esse é um marco digno de comemoração — eles foram recompensados por sua paciência. Cinco anos atrás, vender US$ 1 bilhão em Bitcoin poderia desestabilizar o mercado; hoje, mais diversidade de compradores e maior volume permitem absorver grandes transações com mais facilidade.

Vale lembrar que há diferentes interpretações sobre quem está vendendo, segundo dados on-chain, e a análise de Visser é apenas um dos fatores que influenciam o mercado. Mesmo assim, esse fator é crucial e merece atenção pelo impacto potencial nos próximos anos.

Destaco dois principais aprendizados do artigo:

Conclusão 1: Perspectiva de Longo Prazo Extremamente Otimista

Muitos investidores de cripto ficam decepcionados com o artigo de Visser: “Os grandes investidores estão vendendo Bitcoin para instituições! Eles sabem de algo que não sabemos?”

Essa leitura está equivocada.

Quando os primeiros investidores vendem, isso não significa o fim do ativo; marca o início de uma nova etapa.

Considere novamente o Facebook: embora as ações tenham ficado abaixo de US$ 38 por um ano após o IPO, hoje valem US$ 637 — uma valorização de 1.576% desde a estreia. Se pudesse voltar a 2012, eu compraria Facebook a US$ 38 por ação sem pensar duas vezes.

Investir numa rodada Série A teria dado retorno maior. Porém, envolvia risco muito superior ao pós-IPO.

O Bitcoin passa por um momento semelhante. Embora retornos anuais de centenas de vezes sejam raros daqui para frente, após a fase de ampla alocação, ainda existe potencial de alta relevante. O relatório Bitwise Bitcoin Long-Term Capital Market Assumptions projeta Bitcoin em US$ 1,3 milhão por unidade até 2035 — uma estimativa que considero conservadora.

Há uma diferença essencial: após o IPO, empresas precisam crescer para sustentar os preços das ações — o Facebook não saltou de US$ 38 para US$ 637 do dia para a noite, pois precisava de receita e lucro para justificar esse avanço e inovar, o que envolve riscos.

O Bitcoin é diferente — quando os grandes investidores terminam de vender, ele não precisa “fazer nada”. Para sair de uma capitalização de mercado de US$ 2,5 trilhões para os US$ 25 trilhões do ouro, basta “aceitação ampla”.

Apesar de não ser instantâneo, esse ciclo de valorização do Bitcoin pode ser mais rápido que o do Facebook.

Olhando para o longo prazo, a consolidação dos preços do Bitcoin é uma “oportunidade de ouro”. Acredito que este é o momento ideal para acumular antes do próximo movimento de alta.

Conclusão 2: A Era de Alocação de 1% em Bitcoin Acabou

Como Visser ressalta, empresas pós-IPO têm menos risco que startups — a participação acionária é mais distribuída, há mais regulação e mais possibilidades de diversificação. Investir no Facebook pós-IPO é muito mais seguro que apostar numa startup criada por universitários em uma república estudantil.

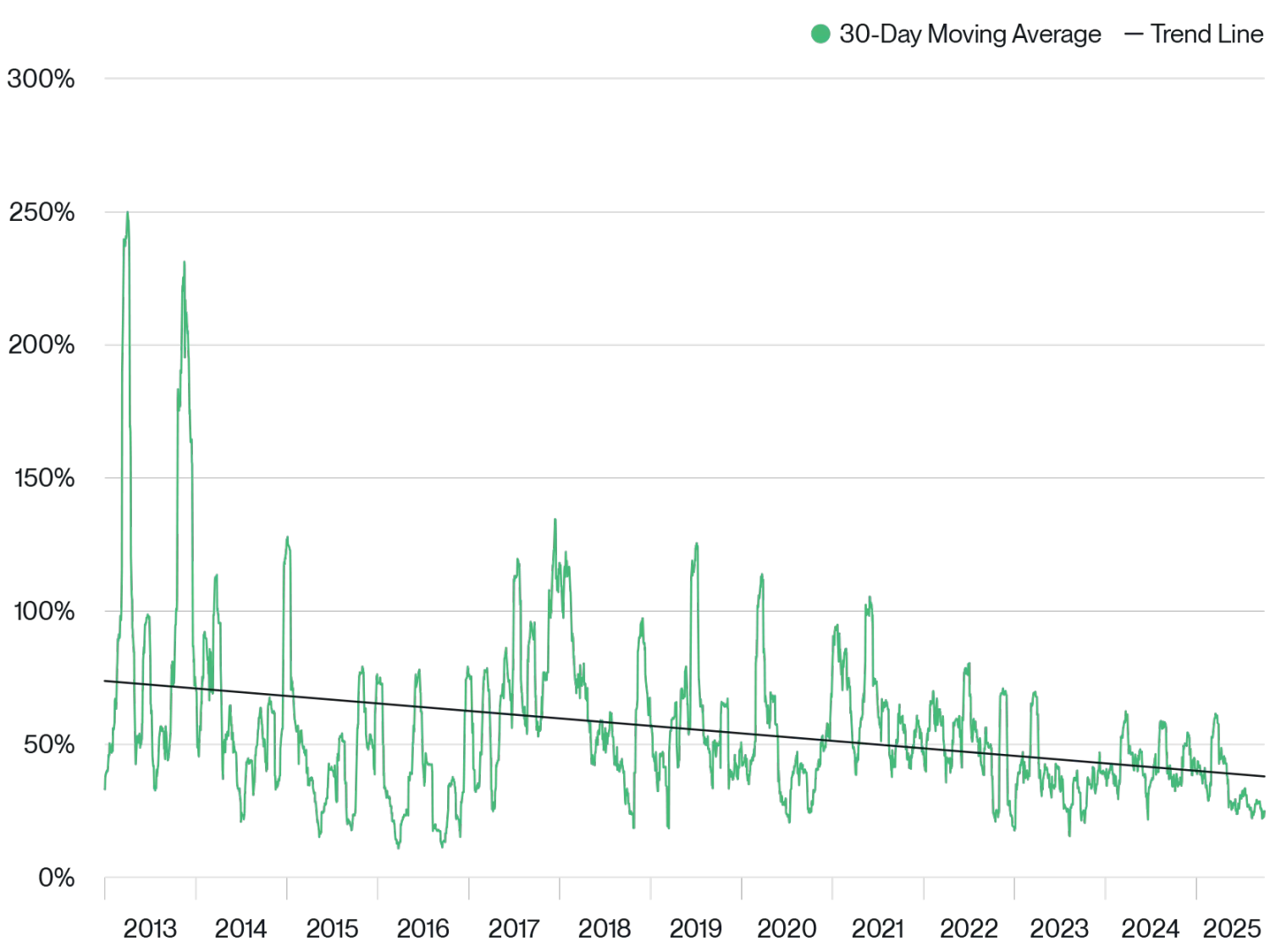

O Bitcoin está nessa mesma fase. Com a migração dos detentores de “entusiastas” para “institucionais” e a tecnologia amadurecendo, o Bitcoin não enfrenta mais risco existencial. Já é uma classe de ativos consolidada. Isso aparece na volatilidade: desde o lançamento dos ETFs em janeiro de 2024, a volatilidade diminuiu significativamente.

Volatilidade Histórica do Bitcoin

Fonte: Bitwise Asset Management. Período: 1º de janeiro de 2013 a 30 de setembro de 2025.

Essa transição revela um ponto-chave para investidores: os retornos do Bitcoin podem diminuir levemente, mas a volatilidade vai cair significativamente. Como alocador de ativos, não estou vendendo — ao contrário, com projeção de que o Bitcoin seja um dos ativos globais de melhor desempenho na próxima década — estou aumentando minha posição.

Em resumo, menos volatilidade significa menos risco para manter uma alocação maior.

O artigo de Visser confirma uma tendência que acompanhamos de perto: nos últimos meses, a Bitwise realizou centenas de reuniões com consultores, instituições e investidores profissionais e percebeu uma mudança clara — a era da alocação de 1% em Bitcoin ficou para trás. Mais investidores já tratam 5% como o novo padrão mínimo.

O Bitcoin vive sua fase de IPO. Se o histórico serve de referência, aumentar a exposição é a melhor forma de abraçar essa nova era.

Aviso legal:

- Este artigo foi reproduzido de [Foresight News] com direitos autorais do autor original [Matt Hougan, Diretor de Investimentos da Bitwise]. Para dúvidas sobre republicação, entre em contato com a Equipe Gate Learn para solução imediata.

- Aviso legal: As opiniões expressas neste artigo são exclusivamente do autor e não configuram aconselhamento de investimento.

- As versões deste artigo em outros idiomas foram traduzidas pela Equipe Gate Learn. Não copie, distribua ou plagie o conteúdo traduzido sem atribuição à Gate.

Compartilhar

Conteúdo

Artigos Relacionados

O que é Bitcoin?

O que é mineração BTC?

Da emissão de ativos à escalabilidade do BTC: evolução e desafios

Inscrições na cadeia: O renascimento do BTC

ETF BTC e a lógica regulatória legal por trás dele