Por que o Bitcoin só valoriza quando o governo dos Estados Unidos está em funcionamento?

A paralisação do governo dos EUA já soma 36 dias, um novo recorde.

Nos últimos dois dias, os mercados financeiros globais sofreram quedas acentuadas. Nasdaq, Bitcoin, ações de tecnologia, o índice Nikkei — até ativos considerados tradicionais de proteção, como títulos do Tesouro americano e ouro — registraram perdas relevantes.

O sentimento de pânico se espalha pelos mercados diante do impasse político em Washington. Existe relação entre o shutdown do governo e a queda dos mercados globais? A resposta começa a ficar clara.

O movimento não é uma correção de mercado convencional; trata-se de uma crise de liquidez provocada pela paralisação. Com o orçamento federal congelado e centenas de bilhões bloqueados nas contas do Tesouro, sem circular pelo mercado, o sistema financeiro perde seu fluxo vital.

O Buraco Negro do Tesouro

A Treasury General Account (TGA) serve como a conta central do governo dos EUA no Federal Reserve. Toda receita federal — impostos e emissões de títulos — é depositada nessa conta.

Todos os pagamentos governamentais, de salários federais a despesas militares, são realizados a partir da TGA.

Em condições normais, a TGA funciona como um centro de passagem, mantendo o fluxo constante. O Tesouro arrecada e gasta rapidamente, direcionando recursos ao sistema financeiro privado, ampliando as reservas dos bancos e fornecendo liquidez ao mercado.

O shutdown interrompe esse ciclo. O Tesouro continua arrecadando impostos e vendendo títulos, elevando o saldo da TGA. Sem orçamento aprovado pelo Congresso, a maioria das agências está fechada e o Tesouro não consegue gastar conforme planejado. A TGA vira um buraco negro financeiro — dinheiro entra, mas não sai.

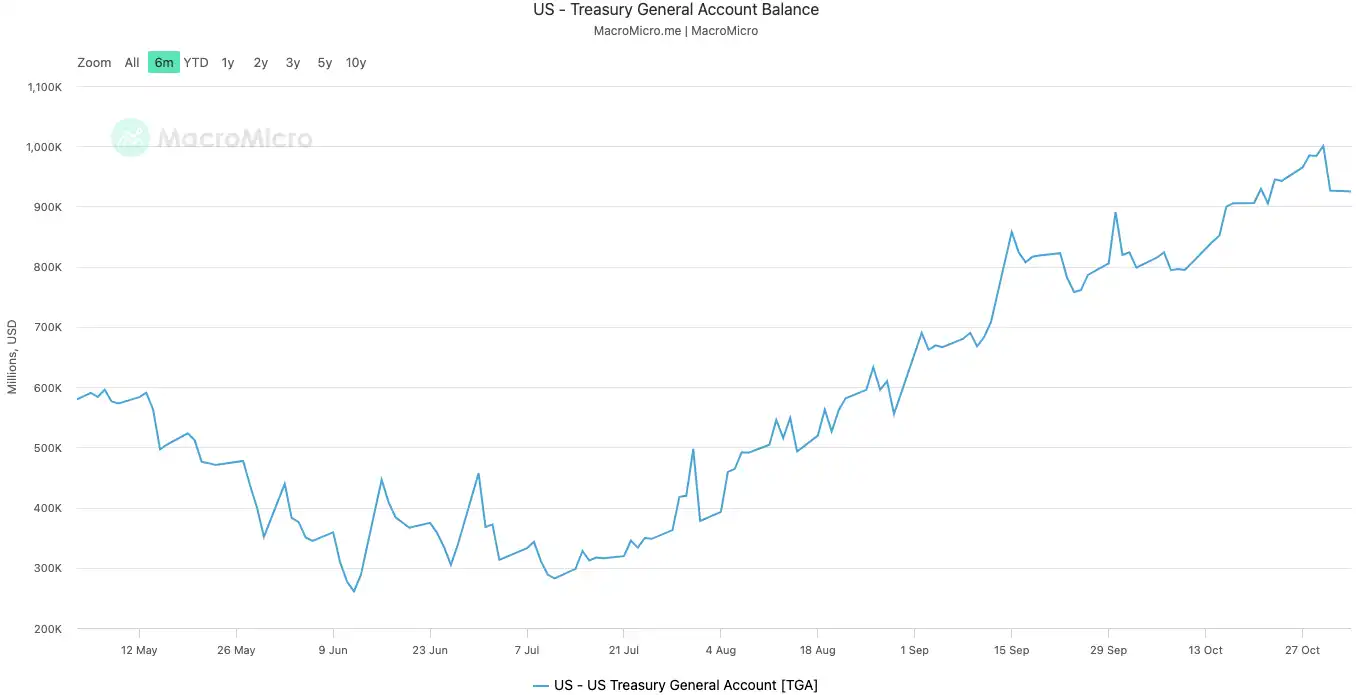

Desde o início do shutdown, em 10 de outubro de 2025, o saldo da TGA saltou de 800 bilhões para mais de 1 trilhão em 30 de outubro. Em apenas 20 dias, mais de 200 bilhões foram retirados do mercado e bloqueados no Fed.

Saldo da TGA | Fonte: MicroMacro

Analistas apontam que quase 700 bilhões em liquidez foram drenados do mercado em um mês — impacto comparável a várias altas de juros do Fed ou a uma aceleração do quantitative tightening.

Com a TGA drenando as reservas dos bancos, a capacidade e o apetite dos bancos para conceder crédito desabam, elevando significativamente o custo de captação.

Os ativos mais sensíveis à liquidez são sempre os primeiros afetados. Em 11 de outubro, segundo dia do shutdown, o mercado cripto despencou, registrando quase 20 bilhões em liquidações. Nesta semana, as ações de tecnologia caíram — o Nasdaq recuou 1,7% na terça-feira, enquanto Meta e Microsoft tiveram quedas após divulgação de resultados.

A liquidação nos mercados financeiros globais é o reflexo mais evidente desse aperto silencioso.

O Sistema Está com Febre

A TGA é o “agente” que desencadeou a crise de liquidez, e o avanço das taxas de empréstimos overnight representa o principal sintoma de “febre” no sistema financeiro.

O mercado de empréstimos overnight — onde bancos negociam recursos de curtíssimo prazo — é a rede capilar do sistema. Sua taxa de juros é o termômetro mais preciso do grau de aperto entre bancos. Com liquidez abundante, o crédito flui facilmente e as taxas permanecem estáveis. Com menor liquidez, bancos disputam recursos e pagam mais caro para captar overnight.

Bancos sem Liquidez

Dois indicadores principais mostram a gravidade do cenário:

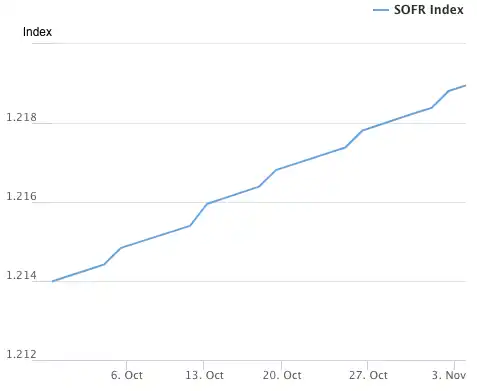

O primeiro é o SOFR (Secured Overnight Financing Rate). Em 31 de outubro, o SOFR disparou para 4,22%, maior salto diário em um ano.

O valor superou o teto de 4,00% dos Fed Funds e ficou 32 pontos-base acima da taxa efetiva — patamar mais alto desde a crise de março de 2020. O custo real de captação interbancária fugiu do controle, bem acima da taxa de referência do Fed.

Índice SOFR | Fonte: Federal Reserve Bank of New York

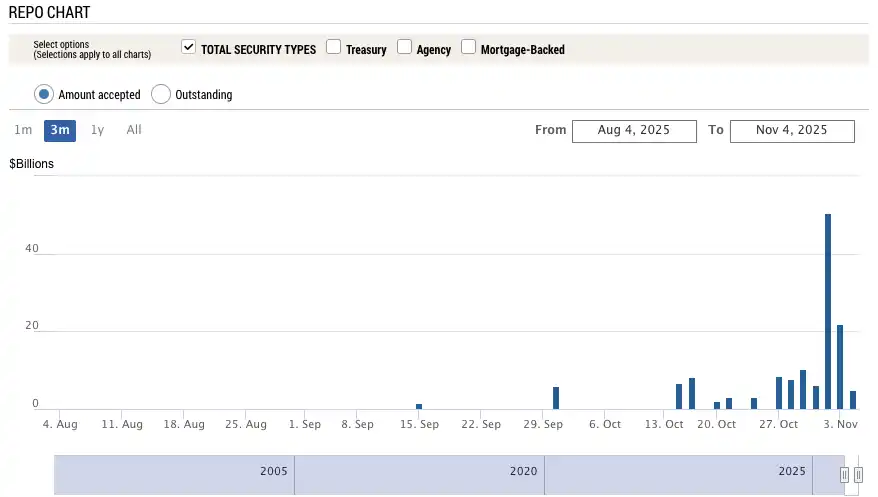

O segundo indicador relevante é o uso da Standing Repo Facility (SRF) do Fed. O SRF é o mecanismo de liquidez emergencial do Fed — bancos podem empenhar títulos de alta qualidade em troca de recursos quando o mercado seca.

Em 31 de outubro, o uso do SRF disparou para 50,35 bilhões, maior valor desde a crise da pandemia em março de 2020. O sistema bancário enfrenta uma escassez aguda de dólares, recorrendo ao suporte emergencial do Fed.

Uso do SRF | Fonte: Federal Reserve Bank of New York

Inadimplência em Dívidas

A febre do sistema financeiro transmite pressão aos elos mais frágeis da economia real, detonando dívidas antes ocultas. Atualmente, imóveis comerciais e financiamentos automotivos estão entre os setores mais vulneráveis.

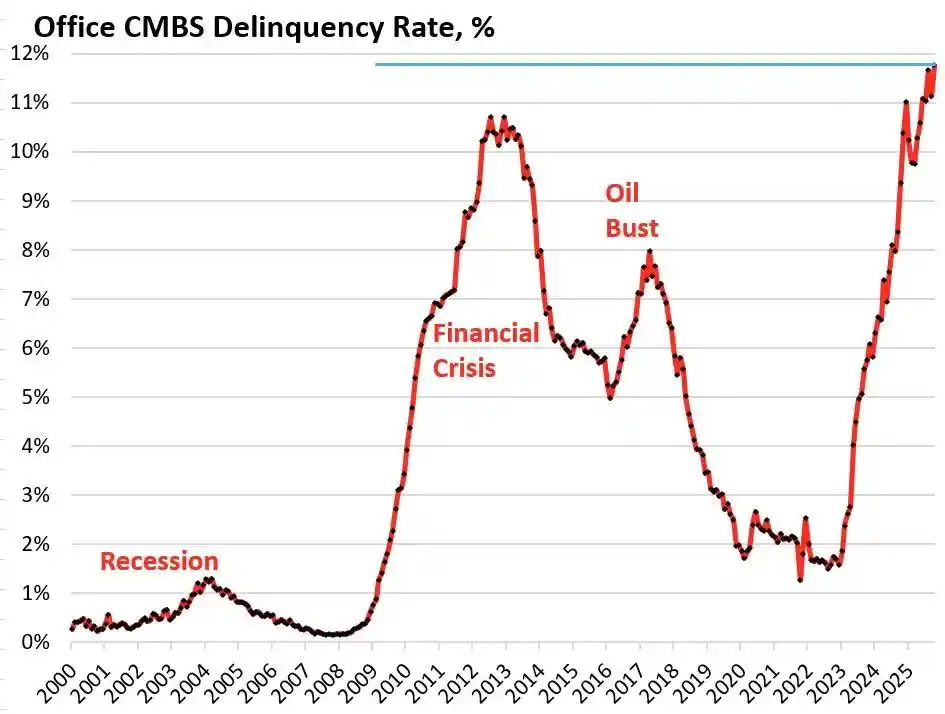

Segundo Trepp, a taxa de inadimplência dos CMBS (Commercial Mortgage-Backed Securities) de escritórios nos EUA atingiu 11,8% em outubro de 2025 — superando o pico de 10,3% da crise de 2008. Em apenas três anos, o índice saltou de 1,8% para quase dez vezes esse valor.

Taxa de inadimplência de escritórios CMBS dos EUA | Fonte: Wolf Street

O Bravern Office Commons, em Bellevue, WA, é um exemplo clássico. Antes integralmente alugado pela Microsoft e avaliado em 605 milhões em 2020, o imóvel perdeu 56% do valor, caindo para 268 milhões após a saída da Microsoft, e atualmente está inadimplente.

Essa crise imobiliária comercial, a mais grave desde 2008, espalha risco sistêmico pelo sistema financeiro, afetando bancos regionais, REITs e fundos de pensão.

No segmento de consumo, os calotes em financiamentos de veículos acendem o alerta. O preço médio dos carros novos ultrapassou 50 000, tomadores subprime enfrentam juros de 18–20%, e os calotes crescem rapidamente. Em setembro de 2025, a inadimplência subprime chegou perto de 10%, e a inadimplência total de financiamentos de veículos subiu mais de 50% em 15 anos.

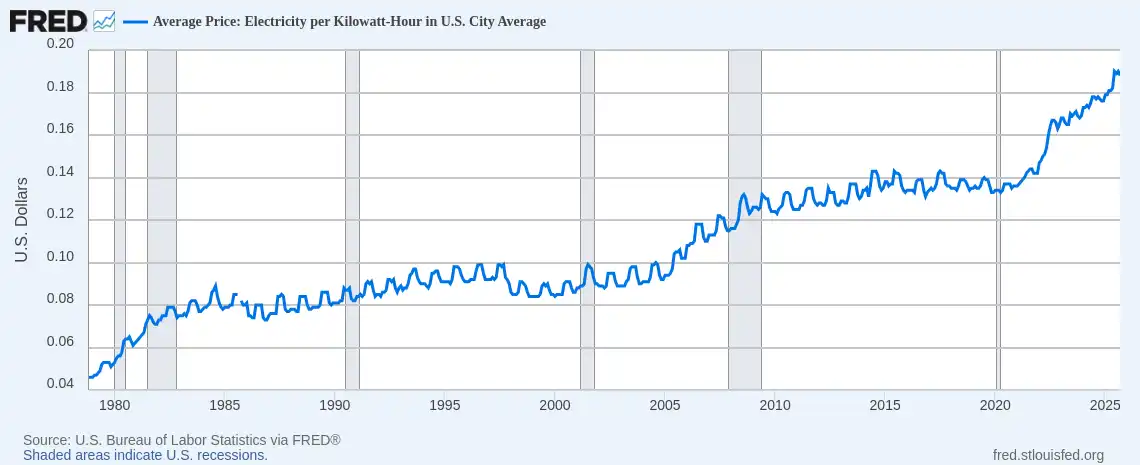

Conta de Energia Dispara

Ao mesmo tempo, o aumento acelerado dos preços de energia pressiona famílias americanas. Em meio à inflação elevada, o avanço das contas de eletricidade pesa ainda mais no orçamento doméstico. Desde o início de 2025, o valor médio da conta de energia residencial dos EUA subiu mais de 11%.

Preço médio da eletricidade nos EUA (USD/kWh) | Fonte: Federal Reserve Bank of St. Louis (FRED)

Na Flórida, Al Salvi, cadeirante de 63 anos, hoje enfrenta contas mensais próximas de 500. “Precisamos escolher entre pagar a conta de luz ou comprar remédios”, relatou à NPR em outubro.

Essa crise energética — impulsionada por redes antiquadas e demanda crescente por IA — se soma aos problemas de juros e endividamento, ampliando o impacto financeiro sobre os lares americanos.

Do aperto oculto da TGA, passando pelo estresse das taxas, à desorganização nos imóveis comerciais, financiamentos de veículos e contas de energia, forma-se uma cadeia clara de transmissão da crise.

O impasse político em Washington expõe fragilidades estruturais profundas na economia dos EUA.

Deterioração do Mercado de Trabalho

Uma crise mais profunda se desenha no mercado de trabalho. O shutdown não apenas drenou liquidez do mercado — mas também privou o Fed do seu principal instrumento de política: os dados econômicos.

Enquanto persistir o impasse, indicadores oficiais essenciais — como os relatórios mensais de emprego e inflação (CPI) — ficam suspensos. Ou seja, em um momento decisivo, o Fed segue sem orientação confiável.

Com essa lacuna de dados, o mercado recorre a estatísticas privadas. O relatório de empregos ADP de setembro (“mini payroll”) divulgado em 1º de outubro mostrou queda de 32 000 vagas privadas nos EUA — primeira sequência negativa desde a pandemia.

Emprego não agrícola ADP dos EUA, out 2023–set 2025 | Fonte: MicroMacro

No último relatório oficial antes do shutdown, apenas 22 000 vagas foram criadas em agosto, e dados históricos foram revisados para baixo em 911 000 empregos.

Após a pandemia, o ritmo mensal de criação de vagas nos EUA era de 200 000 a 300 000. Agora caiu para 20 000, chegando a números negativos — sinalizando estagnação ou retração. A forte revisão para baixo mostra que o mercado de trabalho estava bem mais fraco do que os dados oficiais apontavam.

Na reunião de 31 de outubro, o Fed reduziu os juros em 25 pontos-base, como esperado, mas alterou seu comunicado de “mercado de trabalho robusto” para “riscos negativos ao emprego estão aumentando”. O presidente do Fed de Atlanta, Bostic, alertou que os riscos ao mercado de trabalho cresceram desde agosto.

Esses comentários evidenciam a preocupação crescente do Fed — e os fatos confirmam o quadro. A Amazon anunciou milhares de demissões, a UPS cortou cargos gerenciais e o mercado, antes estável, agora sofre cortes. Após as demissões em massa de tecnologia em 2023–2024, as contratações em 2025 praticamente foram interrompidas. No varejo, logística e serviços financeiros, também há cortes de vagas.

Historicamente, o aumento do desemprego é sinal clássico de recessão. Com a virada do mercado de trabalho, cortes se espalham, a confiança do consumidor desaba e a recessão geralmente se segue. Se a deterioração persistir, os EUA podem enfrentar riscos sistêmicos ainda mais graves que a crise de liquidez — uma recessão plena.

Como os Traders Estão se Posicionando?

Por quanto tempo o aperto de liquidez vai durar? Os traders divergem. A maioria reconhece o cenário de restrição, mas discorda sobre a tendência macro para os próximos seis meses.

Pessimistas, como a Mott Capital Management, alertam para um choque similar ao de 2018. As reservas dos bancos estão em patamar crítico, lembrando o enxugamento do balanço do Fed naquele ano. Enquanto o shutdown persiste e a TGA drena liquidez, a pressão não termina. A esperança está no anúncio de refunding trimestral do Tesouro (QRA) em 2 de novembro. Se o Tesouro reduzir a meta da TGA, mais de 150 bilhões em liquidez podem retornar ao mercado. Caso contrário, o aperto continua.

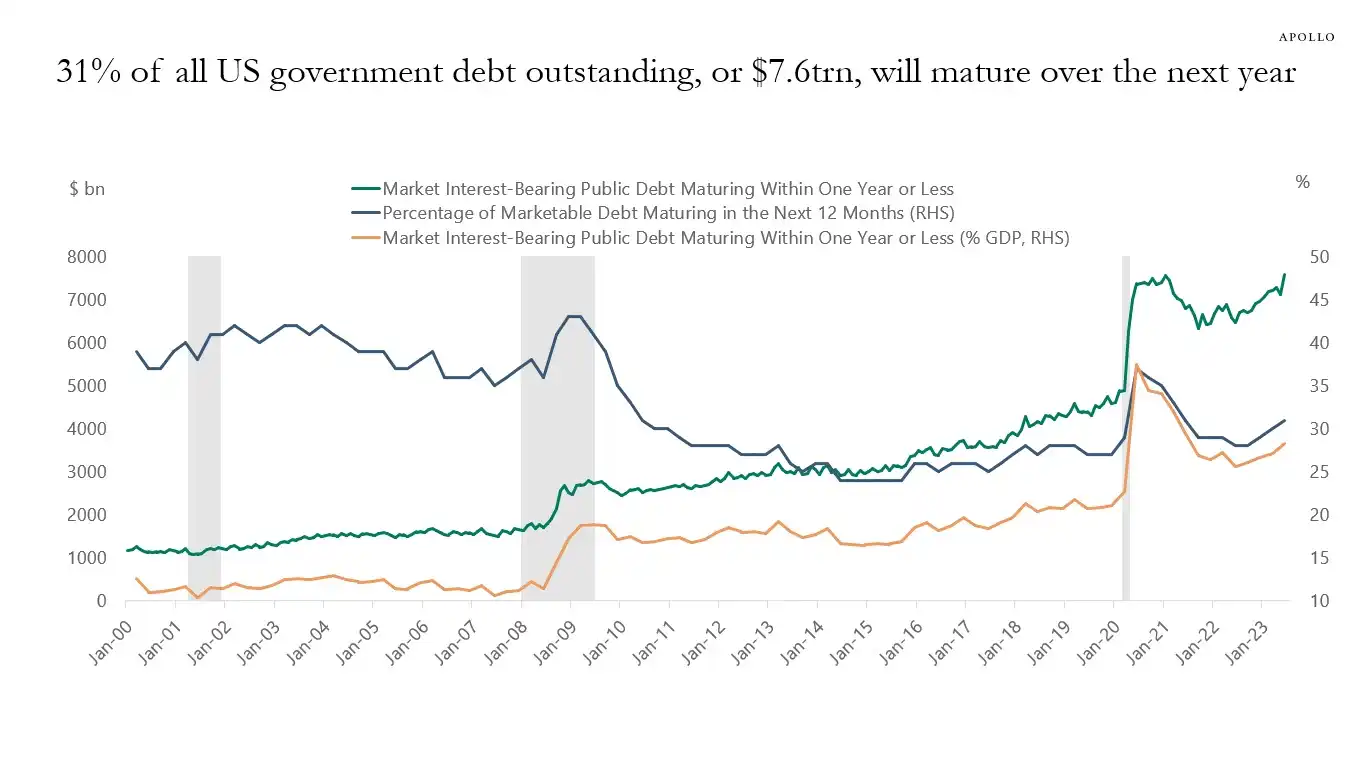

Otimistas, liderados pelo analista macro Raoul Pal, apostam em um breve período de estresse de liquidez. Para ele, o aperto atual é prelúdio de uma onda de liquidez. Nos próximos 12 meses, os EUA terão de rolar até 10 trilhões em dívidas, obrigando medidas de estabilidade e estímulo.

31% da dívida pública dos EUA (cerca de 7 trilhões) vence em um ano — com novas emissões, o valor pode chegar a 10 trilhões | Fonte: Apollo Academy

Com o fim do shutdown, o orçamento federal reprimido deve inundar o mercado, e o quantitative tightening (QT) do Fed se encerra — ou pode até ser revertido.

Para as eleições de meio de mandato de 2026, o governo pode adotar medidas de estímulo — cortes de juros, flexibilização regulatória para bancos, legislação para cripto e mais. Com China e Japão também ampliando liquidez, uma nova onda global de estímulos é provável. O recuo atual é apenas uma correção; a estratégia é comprar na baixa.

Grandes instituições como Goldman Sachs e Citi mantêm postura neutra. A maioria prevê o fim do shutdown em uma ou duas semanas. Resolvida a paralisação, os recursos bloqueados na TGA devem ser rapidamente liberados, aliviando o aperto de liquidez. Mas a direção de longo prazo depende do QRA do Tesouro e das decisões do Fed.

O histórico mostra que tanto em 2018 quanto na crise de repo de setembro de 2019, o Fed respondeu injetando liquidez no sistema. Agora, diante do impasse político e dos riscos econômicos, os formuladores de política voltam ao dilema de sempre.

No curto prazo, o destino do mercado depende de Washington. No longo prazo, a economia global parece presa num ciclo de dívida, estímulo e bolhas.

A crise gerada pelo shutdown pode ser a precursora de um evento de liquidez ainda maior.

Divulgação:

- Este artigo foi republicado de [BlockBeats], com direitos autorais mantidos pelo autor original [EeeVee]. Para dúvidas sobre republicação, entre em contato com a equipe Gate Learn para resolução imediata.

- Disclaimer: As opiniões e ideias expressas são de responsabilidade exclusiva do autor e não configuram recomendação de investimento.

- Outras versões deste artigo são traduzidas pela equipe Gate Learn. É proibido copiar, distribuir ou plagiar traduções sem referência a Gate.

Compartilhar

Conteúdo

Artigos Relacionados

O que é Bitcoin?

O que é mineração BTC?

Da emissão de ativos à escalabilidade do BTC: evolução e desafios

Inscrições na cadeia: O renascimento do BTC

ETF BTC e a lógica regulatória legal por trás dele