A Cango (NYSE:CANG) afirma-se como uma “MicroStrategy Oriental” claramente subvalorizada.

Recentemente, assistimos a uma tendência nos mercados financeiros em que empresas adotam estratégias à MicroStrategy: adicionam Bitcoin ao balanço e promovem uma narrativa de “perspetiva de longo prazo com ferramentas de mercados de capitais”, angariando valorizações premium. Contudo, trata-se de uma abordagem facilmente replicável, originando uma proliferação de empresas que fazem promessas vistosas—anunciam slogans apelativos, mas não revelam pormenores das reais reservas ou métodos rigorosos de divulgação e controlo financeiro. Falham sobretudo ao nível da gestão do risco, do refinanciamento e na transparência dos dados disponibilizados.

O resultado? “Mais empresas a criar narrativas, mas poucas a consolidar balanços sólidos e duradouros.”

Então, como distinguir uma empresa que apenas “conta uma história” de outra com fundamentos consistentes? Na minha análise, para merecer confiança, uma empresa à MicroStrategy tem de reunir três condições: integrar a detenção a longo prazo nos processos de governação; utilizar ferramentas disciplinadas do mercado de capitais (como aumentos de capital ou obrigações convertíveis) para expandir o balanço de modo responsável; garantir divulgações financeiras frequentes e transparentes; e assegurar fluxos de caixa operacionais próprios. Só com estas três dimensões articuladas é que uma narrativa de valorização se converte num balanço resiliente, capaz de resistir aos ciclos de mercado—ao invés de ruir perante adversidades.

A Cango é o exemplo prático desta abordagem.

O Percurso de Transformação da Cango

Analisando a cronologia, percebe-se que o foco não está em ganhos especulativos de curto prazo. Trata-se de uma verdadeira reestruturação empresarial, feita por etapas. Primeiro, a Cango realizou uma alienação estratégica e consolidou as contas financeiras. Estabilizou a capacidade produtiva, implementou divulgações mensais sobre posições de Bitcoin e, finalmente, reforçou o alinhamento estratégico através de melhorias na governação.

Em 6 de novembro de 2024, a Cango anunciou e concretizou a aquisição, em numerário, de máquinas de mineração em funcionamento totalizando 32 EH/s, de uma entidade ligada à Bitmain. Em simultâneo, revelou planos para adquirir mais 18 EH/s de máquinas, desta vez mediante emissão de ações (processo finalizado por liquidação em capital próprio em 27 de junho de 2025). Assim, a Cango entrou oficialmente no setor da mineração cripto. Nesse mês, minerou 363,9 BTC; em dezembro, 569,9 BTC—nenhum foi vendido, sinalizando o início da sua estratégia de acumulação de Bitcoin ao estilo MicroStrategy.

Em 2025, a governação assumiu papel central na Cango.

Um marco importante ocorreu a 27 de maio, quando a Cango vendeu integralmente o negócio histórico da China continental à Ursalpha Digital Limited por cerca de $351,94 milhões em dinheiro. Esta decisão separou intencionalmente as receitas tradicionais dos riscos estratégicos da nova direção, eliminando o peso do legado. A partir desse momento, a alocação de capital e o reporte incidiram exclusivamente sobre “mineração Bitcoin e gestão de ativos BTC”.

O crescimento do balanço não se deveu a “narrativas de compras spot”, mas sim à integração efetiva de “máquinas de mineração em funcionamento”. Em 27 de junho, a Cango formalizou a transferência dos ativos de mineração via capital próprio, adicionando 18 EH/s à capacidade consolidada através da emissão de 146.670.925 ações ordinárias Classe A aos vendedores. A Golden TechGen Limited (GT) destacou-se como acionista relevante (cerca de 19,85%), enquanto os vendedores deteram coletivamente cerca de 41,38%. Dois aspetos sobressaem neste negócio “ações por capacidade”: primeiro, a maioria das máquinas está em centros de dados em diversos países, incluindo os EUA, o que permite produção imediata e sem atrasos; segundo, estes recursos ao integrar o balanço oferecem uma base sólida para futuras políticas de divulgação mensal e inventário, assegurando produção interna sustentável de BTC.

Com a capacidade garantida, o ritmo operacional tornou-se claro. Nos relatórios de julho, a Cango indicou hash rate de 50 EH/s, média mensal de 40,91 EH/s e produção de Bitcoin de 650,5—um aumento de 45% face ao mês anterior. O inventário final de BTC atingiu 4.529,7. Estes indicadores refletem não apenas crescimento, mas sobretudo consistência e transparência: a Cango atualiza em paralelo “produção, capacidade, média mensal e inventário”, facilitando aos investidores acompanhamento mensal objetivo. A administração declarou abertamente que “não prevê vender” os Bitcoin detidos, integrando o ritmo e a postura HODL nos reports públicos.

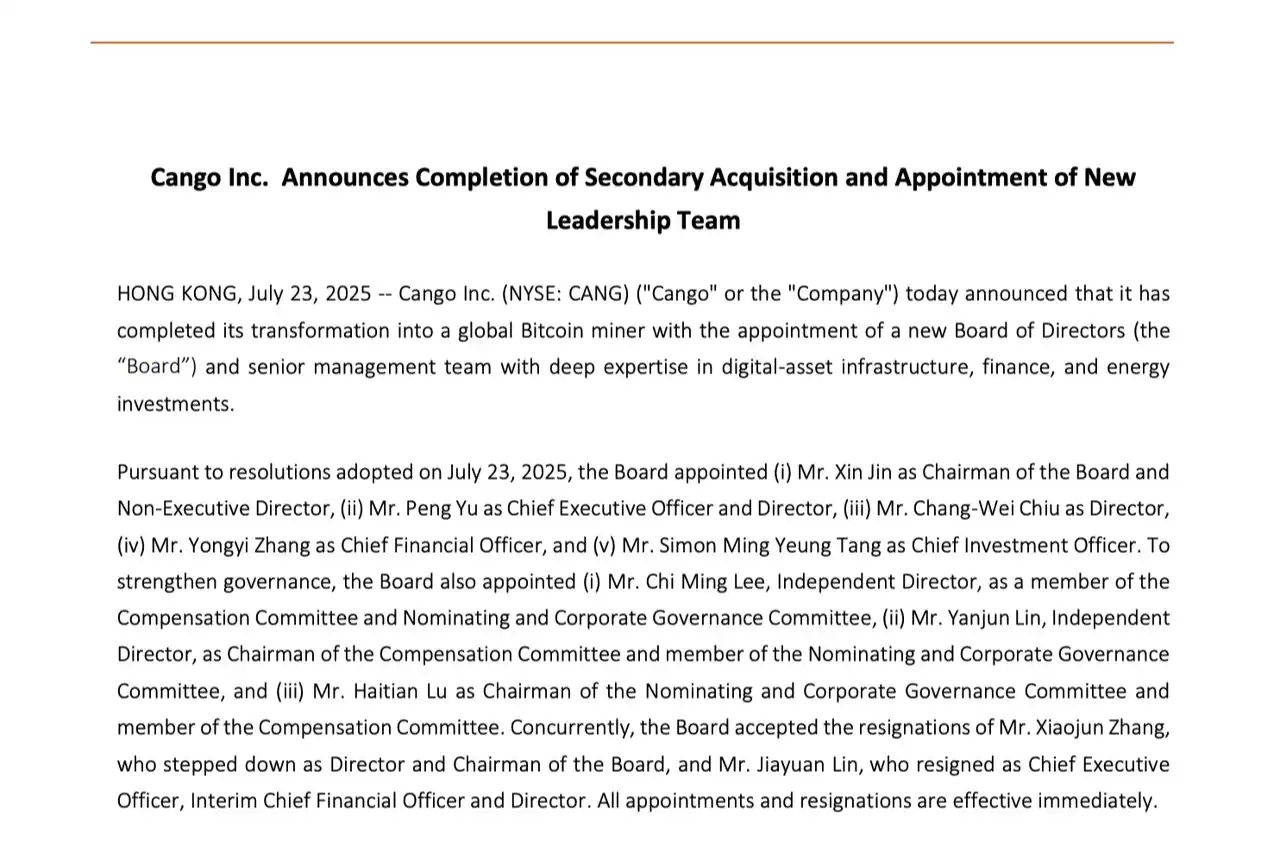

As melhorias na governação progrediram em sintonia com o aumento de capacidade e transparência. Em 23 de julho, a Cango comunicou a conclusão de uma transação secundária de ações e a renovação do conselho: Moore Xin Jin, fundador da Antalpha, tornou-se Chairman, Paul Yu foi nomeado CEO, Michael Zhang passou a CFO e Simon Tang assumiu a função de CIO. Esta alteração concentrou o controlo e a direção sénior, criando sinergias entre produção, finanças e energia. Simultaneamente, a Cango celebrou parcerias estratégicas com líderes como Bitmain e Antalpha, conquistando mais flexibilidade e poder negocial na aquisição de hardware, gestão de ativos e investimento energético. Para um operador orientado por ativos, estas alianças transformam riscos externos em recursos internos sob gestão ativa da Cango.

Cango anuncia finalização da segunda aquisição e novas nomeações de gestão

Desvalorização: Porque está a Cango subavaliada?

Primeiro, comparemos a Cango à pioneira MicroStrategy, cotada nos EUA e reconhecida por “acumular BTC”. O principal trunfo da MicroStrategy reside na engenharia financeira—é eficaz na captação de capital, mas opera com capacidade produtiva própria marginal. Aliás, muitos conhecedores da empresa desconhecem os fluxos de receita de base. Já a Cango, aposta na produção interna e mecanismos próprios de mineração, reduzindo fortemente a dependência do financiamento puro para reforçar o balanço.

Examinando indicadores de prémios de valorização: a MicroStrategy possui 628.791 BTC e um mNAV na ordem de 1,68x—ou seja, o mercado atribui à empresa um prémio de 68% sobre o valor líquido dos ativos Bitcoin, refletindo competência de captação e política de HODL sustentada.

Aplicando o mesmo critério à Cango. Em julho de 2025, os dados da Cango revelam inventário de 4.529,7 BTC, produção mensal de 650,5 BTC, hash rate de 50 EH/s e média mensal de 40,91 EH/s. A administração confirma “não pretender vender”. Com o preço do Bitcoin a 6 de agosto próximo dos $114.165, as reservas da Cango valem cerca de $517 milhões; a capitalização bolsista reportada é ~$833 milhões, e as ações têm cotação entre $4,70–$4,73. Assim, o prémio que cobre os BTC é de ~1,61x ($833M/$517M), praticamente igual ao da MicroStrategy (1,68x)—bem inferior aos múltiplos de 3x–10x observados em várias congéneres.

No entanto, diferente da MicroStrategy, a Cango detém 50 EH/s de hash rate. Ou seja, o prémio de valorização resulta da união entre “ativos BTC” e fluxo de caixa interno produtivo—a prova mais clara de subvalorização.

Se considerarmos a japonesa Metaplanet—beneficiando de incentivos fiscais e de investidores locais, mas com liquidez reduzida e maior risco de vendas institucionais a descoberto—a Cango sobressai como empresa cotada nos EUA, com divulgação frequente, liquidez elevada e hash rate consolidado. Acrescenta transparência e reduz barreiras à participação e gestão de expetativas de capital.

Face aos mineradores tradicionais, a vantagem da Cango é ainda mais evidente. Mineração é uma atividade lucrativa—os IPOs cripto recentes foram dominados por mineiros.

Contudo, ao longo dos ciclos, mineiros tradicionais mantêm-se no modelo “minerar, vender, expandir”, permanecendo altamente expostos à volatilidade. A Cango, pelo contrário, implementa política pública de HODL e utiliza expansão via capital próprio, evoluindo de uma lógica “vender para liquidez” para operador patrimonial com balanço reforçado por BTC—um ciclo virtuoso positivo.

Analisando números: a capitalização da Cango por EH/s é de $833 milhões/50 EH/s, ou $16,65 milhões por EH/s; considerando a média mensal, $20,35 milhões por EH/s. Compare-se com dois líderes norte-americanos: a Riot, no final de julho, apresentava 35,5 EH/s em operação e capitalização de $4,1–4,2 mil milhões ($106–116 milhões por EH/s); a Marathon reportava $5,7–5,9 mil milhões e “energized hashrate” de ~54 EH/s, equivalendo a $106–109 milhões por EH/s. Pelos mesmos critérios, a Cango vale apenas 1/5 a 1/7 destes líderes—um sinal nítido de subavaliação.

Observe-se a frota de mineração e eficiência: os relatórios da Cango apontam eficiência média de 21,6 J/TH, produção Q4/2024 de 17,81 BTC/EH/s e cerca de 90% dos equipamentos como Bitmain com refrigeração líquida. Isto significa que a Cango iguala ou supera concorrentes na conversão de energia em moeda. Aliando “diversificação geográfica” (instalações nos EUA, África Oriental, Omã, Paraguai, entre outros), a empresa tem margem para baixar ainda mais o custo unitário do BTC—vantagem intensificada em mercados baixistas.

Qual o próximo passo para a Cango?

O verdadeiro catalisador da valorização da Cango não reside em modismos, mas sim na construção de um balanço robusto e resistente a ciclos.

Seguindo princípios fundamentais, a Cango assume o Bitcoin como reserva estratégica empresarial. A liderança declara publicamente “não pretender vender” e os reports mensais sobre capacidade, produção e saldo fazem do HODL uma política transparente e verificável.

O verdadeiro compromisso de longo prazo mede-se pela capacidade de prestação de contas mensal. Os investidores que analisam os relatórios observam não só oscilações de preço, mas também crescimento consistente do inventário, utilização plena da capacidade e uma estrutura de governação sólida. A Cango transforma incerteza em processo e processo em reporte—esta é a chave para resistir a ciclos adversos.

No setor da mineração há uma lei imutável: o preço da eletricidade é determinante. Quem garantir tarifas baixas e energia renovável em várias geografias, de forma permanente, obtém vantagem em mercados baixistas ao reduzir custos unitários de BTC. Com o novo conselho e gestão, que reúnem experiência em mineração, finanças e investimento energético, a Cango consegue fechar o ciclo “energia–capacidade–ativos–financiamento”.

O próximo passo será possivelmente a otimização da estratégia energética—assegurando contratos de longo prazo e resposta à procura na América do Norte; tirando partido de excedentes e quotas verdes no Médio Oriente; procurando energia flexível e competitiva na América do Sul e África Oriental. Sustentada na operação de hash rate e gestão energética, a Cango posiciona-se para fornecer infraestruturas HPC a empresas de IA, abrindo uma segunda via de crescimento. No imediato está o “deployment” de hash rate; na retaguarda, um balanço mais robusto; ao centro, a sinergia entre contratos energéticos, eficiência operacional e instrumentos de capital.

A integração total de energia e mineração será gradual—implica escalar por clusters de projetos, transformando “baixo custo energético + elevada fiabilidade + replicabilidade operacional” numa força competitiva organizacional. Em mercados baixistas, isto traduz-se em resiliência acrescida; em mercados favoráveis, potencia rápida expansão e reforço da capacidade de financiamento.

No fundo, a Cango não aposta numa narrativa de “comprar caro e perseguir cripto”. A sua mensagem é “alavancar capacidade própria para consolidar o balanço em BTC”: mineração gera fluxo interno de BTC, divulgações rigorosas criam confiança e o HODL é política institucional para acumulação de valor a longo prazo.

Assim, a Cango cumpre o seu desígnio como autêntica “MicroStrategy Oriental”.

Disclaimer:

- Este artigo foi republicado a partir de (BlockBeats). Os direitos pertencem ao autor original (BlockBeats). Para quaisquer questões sobre republicação, contacte a equipa Gate Learn, que irá processar os pedidos de acordo com os procedimentos definidos.

- Declaração: As opiniões apresentadas neste artigo são exclusivamente da responsabilidade do autor e não constituem aconselhamento de investimento.

- Outras versões linguísticas foram preparadas pela equipa Gate Learn. Exceto quando Gate é citada especificamente, este artigo traduzido não pode ser copiado, distribuído ou reproduzido.