Da IA ao Labubu, do Ouro à Crypto: Porque as Bolhas Especulativas Estão Presentes em Todos os Mercados

Dois meses antes da célebre “Black Monday”, o crash que precipitou a Grande Depressão, o economista de Massachusetts Roger Babson ficou inquieto com o crescente número de investidores particulares a recorrer ao crédito para especular em ações. Numa intervenção pública, alertou: “Está para chegar um crash, e pode ser devastador.” O mercado caiu imediatamente 3 %, uma descida que ficou conhecida como o “Babson Break”. Contudo, como Andrew Ross Sorkin narra no seu livro *1929: The Inside Story of Wall Street’s Worst Crash and How It Destroyed a Nation*, o mercado “superou rapidamente a previsão sombria de Babson” nas semanas seguintes. A confiança em novos produtos de consumo em massa, como rádios e automóveis, impulsionou a recuperação, e os investidores mais “imaginativos” retomaram a liderança.

Atualmente, vários “profetas da desgraça” lançam avisos semelhantes sobre a inteligência artificial (IA)—sobretudo quanto às valorizações elevadas das empresas tecnológicas cotadas e privadas e à busca incessante da inteligência artificial geral (AGI). AGI designa sistemas capazes de executar praticamente todas as tarefas humanas, ou até superar as capacidades humanas. De acordo com a consultora Omdia, prevê-se que as tecnológicas invistam quase 1,6 trilião anuais em data centers até 2030. O entusiasmo em torno da IA está ao rubro, mas a rentabilidade da tecnologia é ainda especulativa, deixando muitos investidores pragmáticos perplexos. Tal como há cem anos, o FOMO—medo de perder a próxima grande tendência—leva muitas empresas a ignorar estes “alertas de catástrofe”. Advait Arun, analista do Center for Public Enterprise, compara o fenómeno a um jogo de Mad Libs: “Estas empresas acreditam que as novas tecnologias arrojadas podem resolver qualquer problema.” Num relatório recente, *It’s Either a Bubble or Nothing*, Arun questionou o financiamento dos projetos de data centers e concluiu: “Estamos, sem dúvida, ainda numa fase de exuberância irracional.”

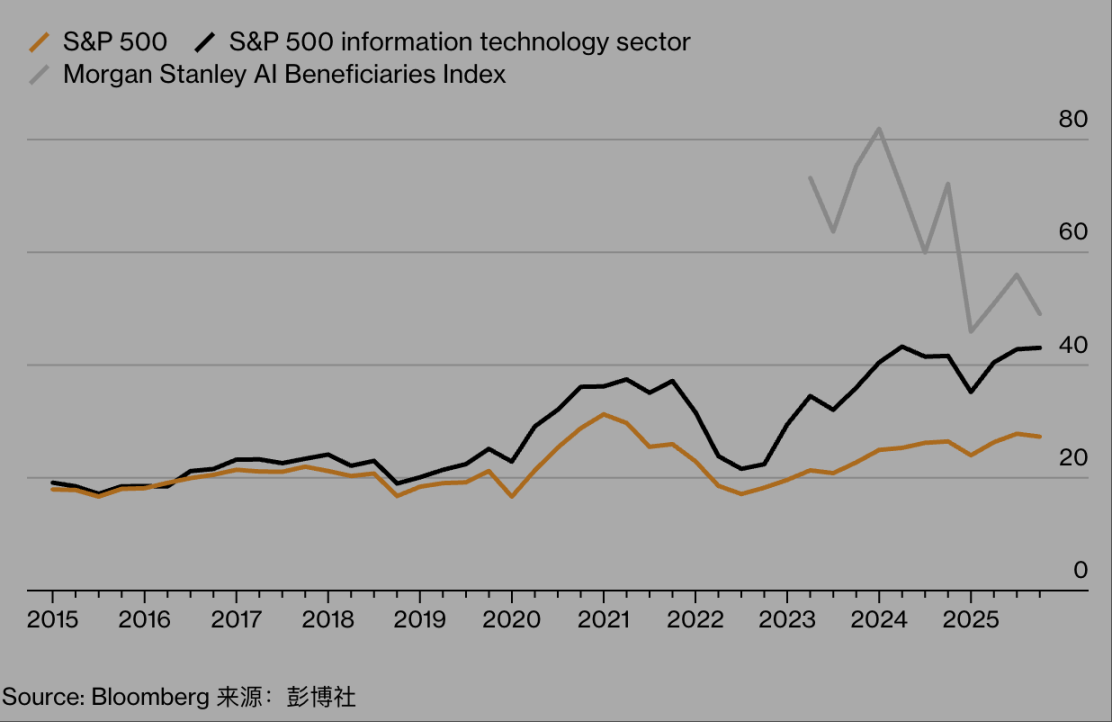

As ações tecnológicas valorizam fortemente:

Fonte: Bloomberg

(Este gráfico acompanha três índices—o S&P 500, o S&P 500 Information Technology sector e o Morgan Stanley AI Beneficiaries Index—demonstrando como, entre 2015 e 2025, as ações temáticas de IA no mercado norte-americano dispararam inicialmente por efeito especulativo, depois recuaram com o esvaziar da bolha, divergindo do mercado geral e dos setores tecnológicos convencionais. Ilustra tanto o frenesim especulativo em torno da IA como os riscos de uma eventual correção.)

Os jornalistas tendem a evitar discutir se determinado ativo ou tecnologia está sobrevalorizado. Não assumo uma posição firme sobre a existência de uma “bolha da IA”, mas suspeito que a própria questão seja demasiado limitada. Definindo “bolha especulativa” como o desfasamento do valor de um ativo face ao seu fundamento e a subida insustentável desse valor, parece que as bolhas proliferam, enchendo-se e esvaziando-se em simultâneo.

Børge Brende, CEO do World Economic Forum, assinalou potenciais bolhas no ouro e nas obrigações do Estado. Referiu recentemente que a dívida global atingiu o nível mais grave desde a Segunda Guerra Mundial; a 12 de dezembro, o preço do ouro tinha subido quase 64 % em apenas um ano. Muitos profissionais do setor financeiro identificam também uma bolha no crédito privado. Este mercado de 3 triliões—onde grandes instituições de investimento concedem empréstimos, muitas vezes para construir data centers de IA, fora da supervisão dos bancos comerciais fortemente regulados—é largamente não regulado. Jeffrey Gundlach, fundador e CEO da DoubleLine Capital, apelidou recentemente este ambiente de crédito opaco e desordenado de “junk lending” no podcast Odd Lots da Bloomberg. Jamie Dimon, CEO da JPMorgan, classificou-o como “gatilho de crises financeiras.”

As distorções mais extremas surgem em mercados onde “é difícil aferir o valor intrínseco.” Por exemplo, entre janeiro e 6 de outubro, a capitalização total de mercado do Bitcoin aumentou 636 mil milhões, apenas para perder esses ganhos e cair ainda mais até 12 de dezembro. Segundo a Blockworks, empresa de media especializada em cripto, o volume de negociação de “meme coins”—tokens criados para celebrar tendências da internet—atingiu o pico de 170 mil milhões em janeiro antes de cair para 19 mil milhões em setembro. As maiores quedas registaram-se nas TRUMP e MELANIA—duas moedas lançadas por membros da família presidencial dos EUA pouco antes do Dia da Tomada de Posse—que perderam 88 % e 99 % do valor, respetivamente, desde 19 de janeiro.

Muitos investidores nestas criptomoedas não avaliam o potencial de criar valor duradouro para acionistas ou sociedade—como fariam numa empresa tradicional lucrativa—mas limitam-se a perseguir oportunidades de “enriquecimento rápido.” A abordagem à cripto assemelha-se ao entusiasmo especulativo de lançar dados num casino de Las Vegas.

Os investidores—especialmente os atraídos pelo universo cripto, apostas desportivas e mercados de previsão online—encaram os mercados financeiros como casinos, fenómeno provavelmente impulsionado por mudanças demográficas. Uma recente Harris Poll revela que 60 % dos americanos aspiram agora a acumular grande riqueza; entre a Geração Z e os Millennials, 70 % querem ser bilionários, face a apenas 51 % na Geração X e nos Boomers. Um estudo da Empower no ano passado concluiu que a Geração Z define “sucesso financeiro” como um salário anual próximo de 600 000 e um património líquido de 10 milhões.

Com TikTok, chats de grupo, Reddit e o alcance “instantâneo e inescapável” da internet, as oportunidades de ganhar dinheiro chegam a todos ao mesmo tempo. Em teoria, isto parece inofensivo, mas na prática alimenta comportamentos de imitação, competição feroz e “mentalidade de manada”—o que faz do novo programa da Apple TV, *Pluribus*, uma estreia especialmente oportuna. A economia tradicional, com a sua complexidade e diversidade, foi substituída pela “economia da atenção”—onde “todos se fixam no mesmo tema ao mesmo tempo.”

No mundo empresarial, a atual “obsessão coletiva” é a IA; na cultura popular, após a “febre Pedro Pascal”, assistimos à “febre Sydney Sweeney” e à “febre 6-7” (se não tem adolescentes em casa, pesquise no Google). No último ano, graças a celebridades como Lisa dos BLACKPINK, os peluches de animais “adoráveis mas essencialmente inúteis” da fabricante chinesa Pop Mart tornaram-se um fenómeno global—a que se pode chamar “Labubble.”

Também a indústria alimentar está envolvida numa “bolha da proteína”: de fabricantes de pipocas a marcas de cereais de pequeno-almoço, todos promovem o teor de proteína para atrair consumidores preocupados com a saúde e utilizadores de GLP-1 (um medicamento para diabetes frequentemente usado para emagrecimento). Nos media, newsletters Substack, podcasts de celebridades (como *Say More* de Amy Poehler e *Archetypes* de Meghan Markle), e uma sucessão de “documentários autorizados de celebridades” (os mais recentes da Netflix incluem *Becoming Eddie* sobre Eddie Murphy e um documentário sobre Victoria Beckham) evidenciam também sinais típicos de bolha. W. David Marx, autor de *Status and Culture*, observa: “O grupo de referência de cada um é agora global, muito para lá do seu círculo imediato ou estatuto social real. Isto permite ‘tendências globais síncronas’ antes inimagináveis.”

Naturalmente, os riscos associados à IA superam largamente os da “febre Labubu.” Nenhuma empresa quer ficar para trás, pelo que todos os gigantes industriais aceleram, investindo em infraestrutura computacional através de “arranjos financeiros complexos.” Por vezes, isto implica “special purpose vehicles” (lembra-se deles na crise financeira de 2008?)—entidades que assumem dívida para adquirir GPUs Nvidia (chips de IA), que alguns observadores receiam poder depreciar-se mais rápido do que previsto.

Os gigantes tecnológicos conseguem absorver o impacto deste “frenesim alimentado pelo FOMO”—os seus balanços robustos financiam a expansão de data centers, e mesmo que a maioria dos profissionais de escritório considere que “a versão atual do ChatGPT é suficiente para as autoavaliações anuais,” estes gigantes mantêm-se imperturbáveis. Outros, porém, correm riscos maiores. A Oracle—tradicionalmente conservadora como fornecedor de bases de dados, sem historial de desafiar a corrida ao ouro da IA—está a levantar 38 mil milhões em dívida para construir data centers no Texas e no Wisconsin.

Outros “novos fornecedores de cloud” (como CoreWeave e Fluidstack, ambas empresas relativamente jovens) estão a construir data centers dedicados à IA, mineração de Bitcoin e outros fins—também acumulando dívida. Nesta fase, o “impacto cumulativo” da bolha da IA torna-se cada vez mais preocupante. Gil Luria, diretor-geral da D.A. Davidson & Co., recupera o alerta centenário de Roger Babson: “Quando as instituições contraem empréstimos para construir data centers de milhares de milhões sem clientes reais, fico apreensivo. Financiar investimentos especulativos nunca foi sensato.”

Carlota Perez, académica britânica-venezuelana que há décadas estuda ciclos de prosperidade e crise económica, partilha essa preocupação. Alerta que numa “economia tipo casino marcada por excesso de alavancagem e fragilidade, onde as bolhas rebentam ao primeiro sinal de dúvida,” a inovação tecnológica está a transformar-se em especulação de alto risco. Por e-mail, escreveu: “Se os setores da IA e da cripto entrarem em colapso, pode desencadear uma crise global de escala inimaginável. Historicamente, só quando o setor financeiro assume os próprios erros—sem resgates sucessivos—e quando a sociedade impõe regulação sensata, é que emerge uma verdadeira era dourada produtiva.” Até lá, talvez queira guardar cuidadosamente o seu peluche Labubu.

Declaração:

- Este artigo é republicado de [Foresight News]. Os direitos de autor pertencem ao autor original [Brad Stone, Bloomberg]. Se tiver questões sobre esta republicação, contacte a equipa Gate Learn, que tratará do seu pedido de acordo com os nossos procedimentos.

- Declaração de exoneração de responsabilidade: As opiniões expressas neste artigo são exclusivamente do autor e não constituem aconselhamento de investimento.

- Outras versões linguísticas deste artigo são traduzidas pela equipa Gate Learn. Sem referência a Gate, é proibido copiar, distribuir ou plagiar o artigo traduzido.

Partilhar

Artigos relacionados

Utilização de Bitcoin (BTC) em El Salvador - Análise do Estado Atual

O que é o Gate Pay?

O que é o BNB?

O que é o USDC?

O que é Coti? Tudo o que precisa saber sobre a COTI