A Jornada de Conformidade da Tether

Em agosto, Bo Hines deixou o Conselho de Criptomoedas da Casa Branca e assumiu rapidamente o cargo de CEO da nova divisão norte-americana da Tether. O seu objetivo é lançar a USAT, uma stablecoin projetada para cumprir o GENIUS Act. A USAT será auditada mensalmente, manterá reservas exclusivamente em numerário e títulos do Tesouro dos EUA de curto prazo e operará sob supervisão bancária federal integral.

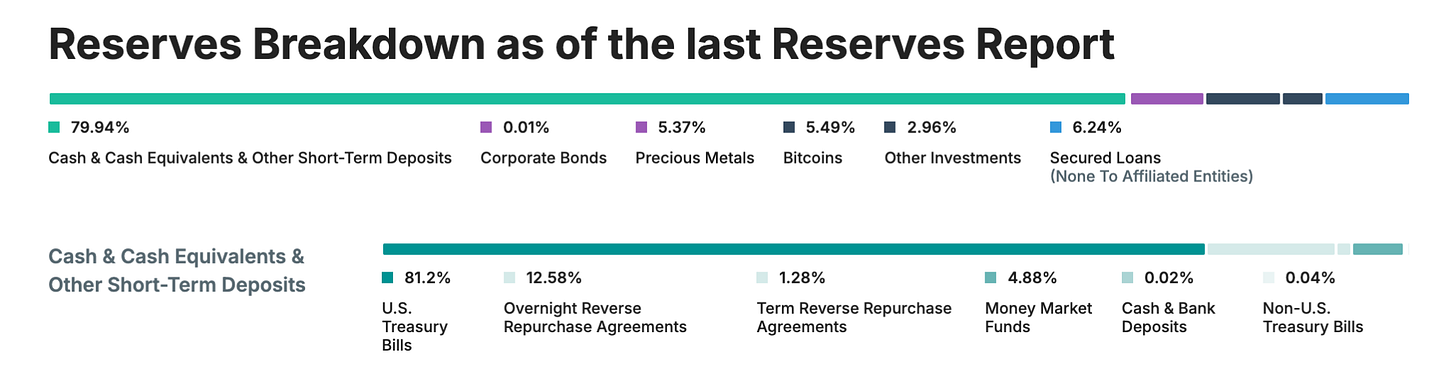

Por outro lado, a USDT continua a processar mais de 1 mil milhões de dólares em transações mensais, com reservas compostas por Bitcoin, ouro e empréstimos garantidos. Estes ativos são geridos por entidades offshore que nunca foram sujeitas a auditorias completas.

É a mesma empresa. São dois modelos totalmente distintos para o mesmo produto.

A Tether arrecadou 13,7 mil milhões de dólares de lucro no ano passado, aperfeiçoando o modelo de “pedir perdão em vez de permissão”. Em contraste, a Circle entrou em bolsa com uma valorização de 7 mil milhões de dólares por ter seguido rigorosamente o processo e questionado todos os pontos antes de avançar.

O anúncio deveria ser motivo de celebração.

Após anos de disputas regulatórias, preocupações com transparência e dúvidas permanentes sobre o respaldo das reservas, a Tether estava finalmente a entregar ao mercado norte-americano aquilo que os críticos exigiam há muito: plena conformidade, auditorias independentes, custódia regulada e reservas exclusivamente em numerário e títulos do Tesouro dos EUA de curto prazo.

Em vez disso, o debate centra-se na arbitragem regulatória, vantagens competitivas e nos momentos embaraçosos em que a tecnologia disruptiva desafia as estruturas estabelecidas, obrigando todos a fingir que já era previsto.

Com criatividade suficiente na estrutura societária, consegue-se servir dois objetivos em simultâneo.

TOKEN2049 Happy Bird termina hoje!

Dentro de menos de duas semanas, a comunidade internacional cripto reúne-se no Marina Bay Sands para o maior evento mundial do setor: TOKEN2049 Singapore. Ainda pode poupar 400 US$ nos seus bilhetes.

A programação de oradores inclui Eric Trump e Donald Trump Jr. (World Liberty Financial), Tom Lee (Fundstrat CIO), Vlad Tenev (Presidente & CEO da Robinhood), Paolo Ardoino (CEO da Tether) e Arthur Hayes (CIO da Maelstrom), entre outros que serão anunciados.

Participe com mais de 25 000 pessoas, 500 expositores e 300 oradores, numa transformação total do espaço numa cidade pop-up estilo festival, com parede de escalada, tirolesa, campos de pickleball, atuações ao vivo, sessões de bem-estar e muito mais.

Não deixe passar a sua oportunidade de integrar o evento cripto do ano.

Antes de abordar a USAT, importa reconhecer a dimensão do que a Tether alcançou com a USDT. São 172 mil milhões de dólares em tokens circulantes, que processam mais de 1 mil milhões de dólares em transações mensais nos mercados cripto. Se a Tether fosse um país, seria o 18.º maior detentor de dívida pública dos EUA, com 127 mil milhões de dólares em obrigações do Tesouro americano.

A empresa obteve 13,7 mil milhões de dólares de lucro líquido no último ano, posicionando-se entre as mais lucrativas do mundo, ultrapassando várias empresas Fortune 500.

Tudo isto sem auditorias integrais, sem supervisão regulatória abrangente ou o nível de transparência exigido às instituições financeiras convencionais. A Tether recorreu sempre a certificações trimestrais em vez de auditorias completas e incluiu ativos como ouro, Bitcoin e empréstimos garantidos nas reservas – ativos que não seriam permitidos sob regimes rígidos de stablecoins. Operou, sobretudo, via entidades offshore em Hong Kong e nas Ilhas Virgens Britânicas.

É o exemplo extremo de como, por vezes, se constrói algo colossal ao fazer precisamente o oposto do que preferem os reguladores.

Chegada do GENIUS Act (E o Problema)

Em julho de 2015 entrou em vigor o GENIUS Act, a primeira regulamentação abrangente de stablecoins nos Estados Unidos. O mercado norte-americano – o mais relevante em cripto a nível mundial – passou a ter regras novas e rigorosas.

- Reservas a 100% em numerário e títulos do Tesouro dos EUA de curto prazo (exclui Bitcoin, ouro, empréstimos garantidos)

- Auditorias independentes mensais com certificação dos CEO e CFO

- Emissores licenciados nos EUA com custodiante supervisionado localmente

- Conformidade total com AML/KYC e possibilidade de congelamento

- Proibição de pagamento de juros aos titulares

- Transparência plena na composição das reservas

Analisando esta lista e a estrutura atual da USDT, percebe-se o desafio. A lei traçou uma fronteira clara entre stablecoins “estrangeiras” e as de domicílio norte-americano. Emitida por entidades Tether nas Ilhas Virgens Britânicas e Hong Kong, a USDT não podia simplesmente ajustar-se e cumprir; seria preciso uma reformulação profunda de estrutura societária, reservas e operação.

Mais desafiante para a Tether, o cumprimento real do GENIUS Act exigiria o nível de transparência que a empresa sempre evitou. Em 2025, a Tether mantém apenas certificações trimestrais e não auditorias completas. Cerca de 16% das reservas correspondem a ativos proibidos pelo GENIUS Act: ouro (3,5%), Bitcoin (5,4%), empréstimos garantidos e obrigações empresariais.

Porque não adaptar simplesmente a USDT?

Por que criar um novo token em vez de adequar a USDT?

O motivo é simples: transformar a USDT seria como tentar converter uma lancha num porta-aviões durante navegação a alta velocidade. A USDT serve hoje 500 milhões de utilizadores em todo o mundo, que a escolheram precisamente por não estar sujeita à fiscalização rígida dos EUA. Muitos vêm de mercados emergentes, onde a USDT garante acesso ao dólar em sistemas bancários instáveis ou de custos elevados.

Se a Tether implementasse subitamente exigências KYC ao estilo americano, capacidades de congelamento e auditorias aos utilizadores USDT globalmente, alteraria radicalmente o produto responsável pelo seu sucesso. Um empresário brasileiro que recorre à USDT para proteção cambial não quer lidar com conformidade regulatória dos EUA; um trader no Sudeste Asiático não necessita de certificações mensais do CEO.

Existe, porém, uma razão estratégica mais profunda: segmentação de mercado. Ao criar a USAT, a Tether pode oferecer um produto regulado “premium” para instituições dos EUA, mantendo a USDT como “padrão global” para os restantes. Tal como gerir uma marca de luxo e outra mass market – mesma empresa, produtos diferentes para públicos distintos.

Proposta de Valor da USAT (Tal Como Está)

Então, o que oferece a USAT que a USDC ainda não proporciona? Eis o ponto onde o discurso da Tether se torna pouco claro.

A arquitetura técnica sustenta este modelo dual. Ambos os tokens usam a plataforma Hadron da Tether, permitindo integração imediata com a infraestrutura já existente, mas mantendo separação regulatória. A liquidez poderá circular onde permitido, mas barreiras de conformidade mantêm cada token dentro dos limites jurisdicionais.

A USAT será emitida pelo Anchorage Digital Bank (banco cripto federal) e custodiada pela Cantor Fitzgerald. Cumprirá integralmente o GENIUS Act, com auditorias mensais, reservas transparentes e todos os requisitos regulatórios esperados pelas instituições. Com Bo Hines, ex-conselheiro cripto da Casa Branca, a liderar, a USAT beneficia de forte apoio político em Washington.

No entanto, a USDC da Circle já cumpre estes requisitos há anos, com elevada liquidez, integração garantida nas principais bolsas, sólidas parcerias institucionais e trajetória regulatória irrepreensível. É a stablecoin de referência das instituições dos EUA.

A grande vantagem da Tether é o seu próprio nome. A empresa construiu a maior rede global de distribuição de stablecoins, com quota significativa e 13,7 mil milhões de dólares de lucro anual para financiar o seu crescimento. Como sublinha o CEO Paolo Ardoino: “Ao contrário da concorrência, não alugamos canais de distribuição. São nossos.”

A Tether terá de construir liquidez de raiz para a USAT: convencer as bolsas a listar o token, os market makers a fornecer liquidez e os clientes institucionais a utilizá-lo. Mesmo com recursos financeiros e rede, este desafio não será trivial.

A USDC controla cerca de 25% do mercado global de stablecoins e domina os fluxos regulados nos EUA. A USDT detém 58% mundialmente, mas está excluída do setor regulamentado norte-americano.

A Tether aposta na procura institucional por alternativas, para mitigar risco de concentração. Caso surja problema na Circle ou USDC, as instituições poderão escolher outra opção regulamentada. A Tether pode também alavancar relações existentes – como a parceria com Cantor Fitzgerald – para garantir melhores condições e serviços.

As recentes iniciativas da Circle evidenciam a pressão competitiva. Em junho de 2025, a Circle completou uma IPO bem-sucedida, lançou a sua blockchain própria Arc dedicada à gestão de stablecoins e continua a expandir canais de pagamento globais. A sua abordagem regulatória tem impulsionado fortemente a adoção institucional.

A USAT dispõe de vantagens específicas face à USDC. A rede global da Tether conta com “centenas de milhares de pontos físicos de distribuição”, segundo Paolo Ardoino, além de parcerias digitais como o investimento de 775 milhões de dólares na Rumble. Esta infraestrutura exigiu mais de uma década e dificilmente será replicada.

A força da Tether reside em relações globais e recursos financeiros. A empresa gerou 5,7 mil milhões de dólares de lucro no primeiro semestre de 2025, garantindo meios para market making, incentivos de liquidez e parcerias. Ao contrário dos concorrentes que “alugam” canais, a Tether controla a sua própria infraestrutura.

A maior vantagem da USAT poderá estar na compatibilidade. Se for interoperável com o sistema já existente da USDT, não será necessário reconfigurar sistemas. Para os developers que integraram a USDT nos seus projetos, mudar para outro token da Tether é mais simples do que recorrer a um novo fornecedor.

Algumas instituições e utilizadores mais cautelosos poderão preferir diversificar, mitigando risco de contraparte entre Circle (USDC) e Tether (USAT).

O calendário é determinante. A USAT pretende lançar-se até final de 2025, dando à Tether pouco tempo para construir liquidez, garantir listagens e parcerias com market makers. Nos mercados financeiros, a vantagem de pioneirismo é decisiva – e os utilizadores tendem para soluções líquidas e estabelecidas.

Há quem afirme que a USAT é “teatro de conformidade” – uma estratégia para a Tether aceder ao mercado norte-americano sem abordar os problemas de transparência e operação no núcleo do seu negócio.

Esta crítica não é infundada. A opção da Tether por lançar a USAT, em vez de adaptar a USDT à plena conformidade, sugere que a empresa privilegia a flexibilidade operacional face à legitimidade regulatória.

Por outro lado, este é precisamente o funcionamento esperado dos mercados. Diferentes segmentos têm necessidades e apetites distintos. Instituições nos EUA exigem conformidade e transparência; utilizadores em mercados emergentes valorizam a acessibilidade e os custos reduzidos. Não fará sentido que uma empresa ajuste a oferta aos diferentes públicos?

O Veredicto

A estratégia dual de stablecoins da Tether reflete as tensões centrais do setor cripto face à regulação, descentralização e adoção institucional. O setor enfrenta o desafio de equilibrar o ethos permissionless com a necessidade de integrar quadros regulatórios que permitam a adoção massificada.

A USAT é a aposta da Tether para conciliar os dois objetivos: garantir legitimidade regulatória para os clientes institucionais e preservar flexibilidade para adoção global junto do retalho. O sucesso dependerá da execução, da aceitação do mercado e da evolução do quadro regulatório.

O ambiente regulatório permanece instável. O GENIUS Act trouxe alguma clareza, mas os detalhes da implementação e supervisão continuam incertos. Mudanças políticas ou variações nas prioridades regulatórias podem mudar substancialmente as estratégias dos emissores de stablecoins.

No fundo, a USAT levanta uma questão central sobre o sucesso original da Tether. A supremacia da USDT resulta da arbitragem regulatória, hoje discutível, ou exprime inovação genuína na infraestrutura financeira global – que a conformidade poderá potenciar?

A resposta poderá definir se a USAT marca a evolução da Tether para entidade financeira madura, ou a admissão das limitações do modelo original. Em qualquer caso, o lançamento da USAT representa um novo capítulo na competição e regulação das stablecoins.

O rei constrói um segundo reino. Se conseguirá governar ambos, veremos.

Ficamos por aqui na análise de hoje. Até para a semana com uma nova abordagem.

Aviso Legal:

- Este artigo foi reproduzido de [TOKEN DISPATCH]. Todos os direitos de autor pertencem ao autor [Thejaswini M A]. Se houver objeções à reprodução, contacte a equipa Gate Learn para resposta célere.

- Declaração de exoneração de responsabilidade: As opiniões e pontos de vista expressos neste artigo pertencem exclusivamente ao autor e não constituem qualquer recomendação de investimento.

- A tradução para outros idiomas foi realizada pela equipa Gate Learn. Salvo indicação contrária, é proibida a cópia, distribuição ou plágio das versões traduzidas.

Partilhar

Conteúdos

Artigos relacionados

O que é USDe? Revelando os múltiplos métodos de ganho de USDe

O que são Carry Trades e como funcionam?

O que é USDT0

O que é a Stablecoin?

USDC e o Futuro do Dólar