Milhares de milhões estão em disputa, mas o prémio resume-se a cerca de quatro cêntimos — o retorno anual gerado por cada dólar aplicado num título do Tesouro dos EUA.

Durante quase uma década, os protocolos de Finanças Descentralizadas (DeFi) assentaram em USDT e USDC como pilares dos seus produtos, permitindo que Tether e Circle absorvessem o rendimento das respetivas reservas. Estas empresas acumularam lucros bilionários a partir do rendimento mais básico do setor. Agora, os protocolos DeFi pretendem garantir esse fluxo para si próprios.

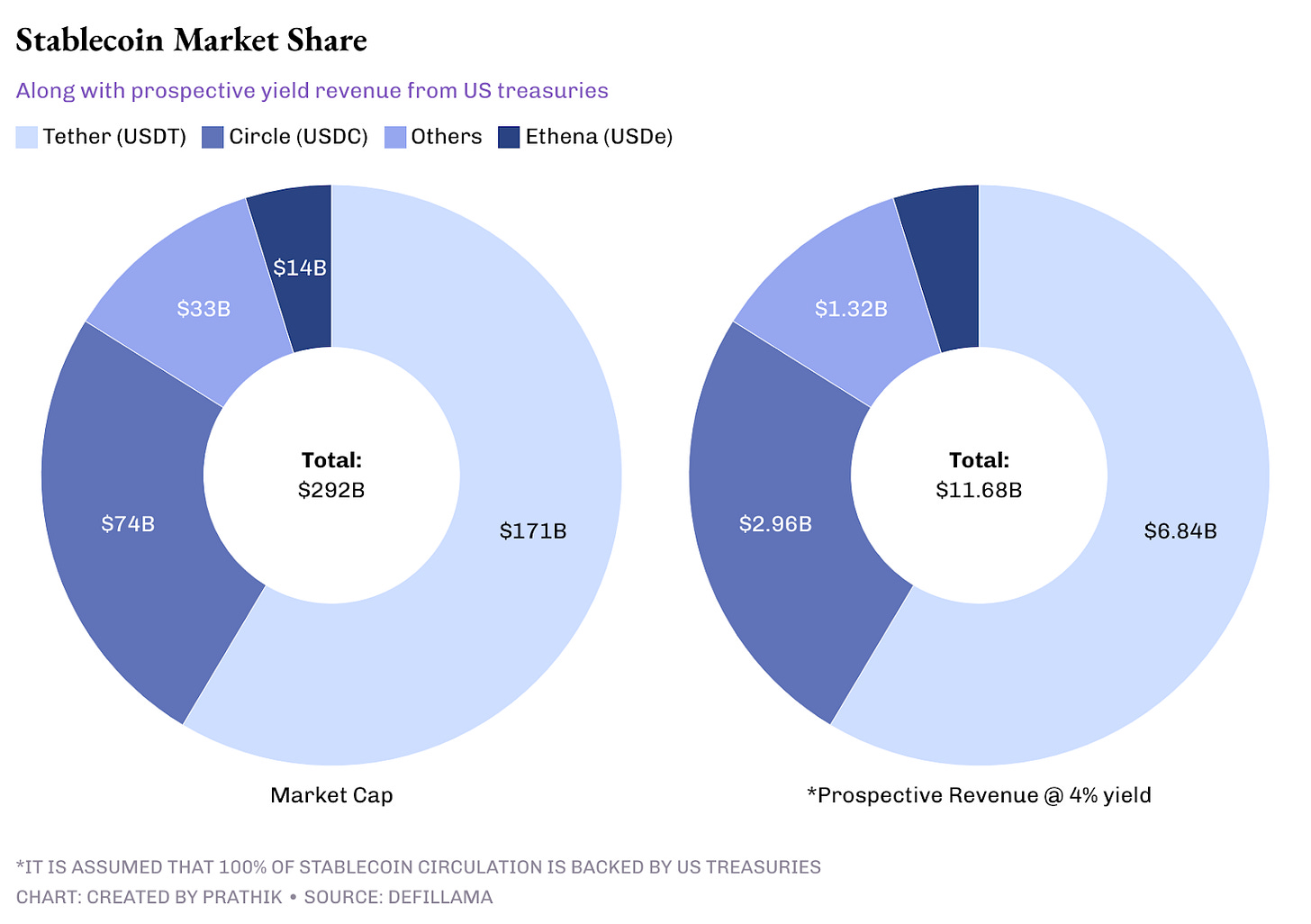

A Tether, líder de stablecoins, detém atualmente mais de 100 mil milhões $ em reservas, gerando mais de 4 mil milhões $ em receitas de juros — ultrapassando o lucro global da Starbucks, 3 761 milhões $, obtido com a venda de café no último exercício. O emissor da USDT obtém estes resultados ao aplicar reservas em títulos do Tesouro dos EUA. A Circle seguiu a mesma lógica ao entrar em bolsa no ano passado, realçando o saldo flutuante como fonte central de receita.

Atualmente, circulam mais de 290 mil milhões $ em stablecoins, gerando cerca de 12 mil milhões $ em receitas anuais. Ignorar estes montantes seria negligente. Isto originou uma nova batalha em DeFi, onde os protocolos recusam continuar a entregar esse rendimento aos emissores — pretendem agora controlar tanto o produto como a infraestrutura subjacente.

Metamorphosis 2025: Onde Web3 encontra a IA.

Em 27 e 28 de setembro, o Le Meridien de Gurgaon acolhe a gala de referência da Índia dedicada a Web3 × IA, reunindo construtores, executivos seniores, investidores e inovadores para definir a próxima vaga tecnológica.

Razões para participar:

- Mais de 1 000 participantes, 75% dos quais são executivos seniores

- Mais de 50 oradores e mais de 25 sessões temáticas sobre cripto, IA e adoção empresarial

- Acesso direto aos líderes de Web3 e IA — um verdadeiro palco para grandes negócios

- A maior oportunidade para networking, aprendizagem e colaboração no ecossistema indiano em 2024

Metamorphosis ultrapassa a fórmula de uma conferência convencional: é o maior evento de aprendizagem e networking do espaço, durante dois dias, que reúne os melhores profissionais para partilha de ideias e geração de oportunidades.

📍 27–28 setembro | Le Meridien, Gurgaon

🎟 Oferta para leitores TTD: 50% de DESCONTO nos bilhetes com o código “TTD50”

Reserve já!

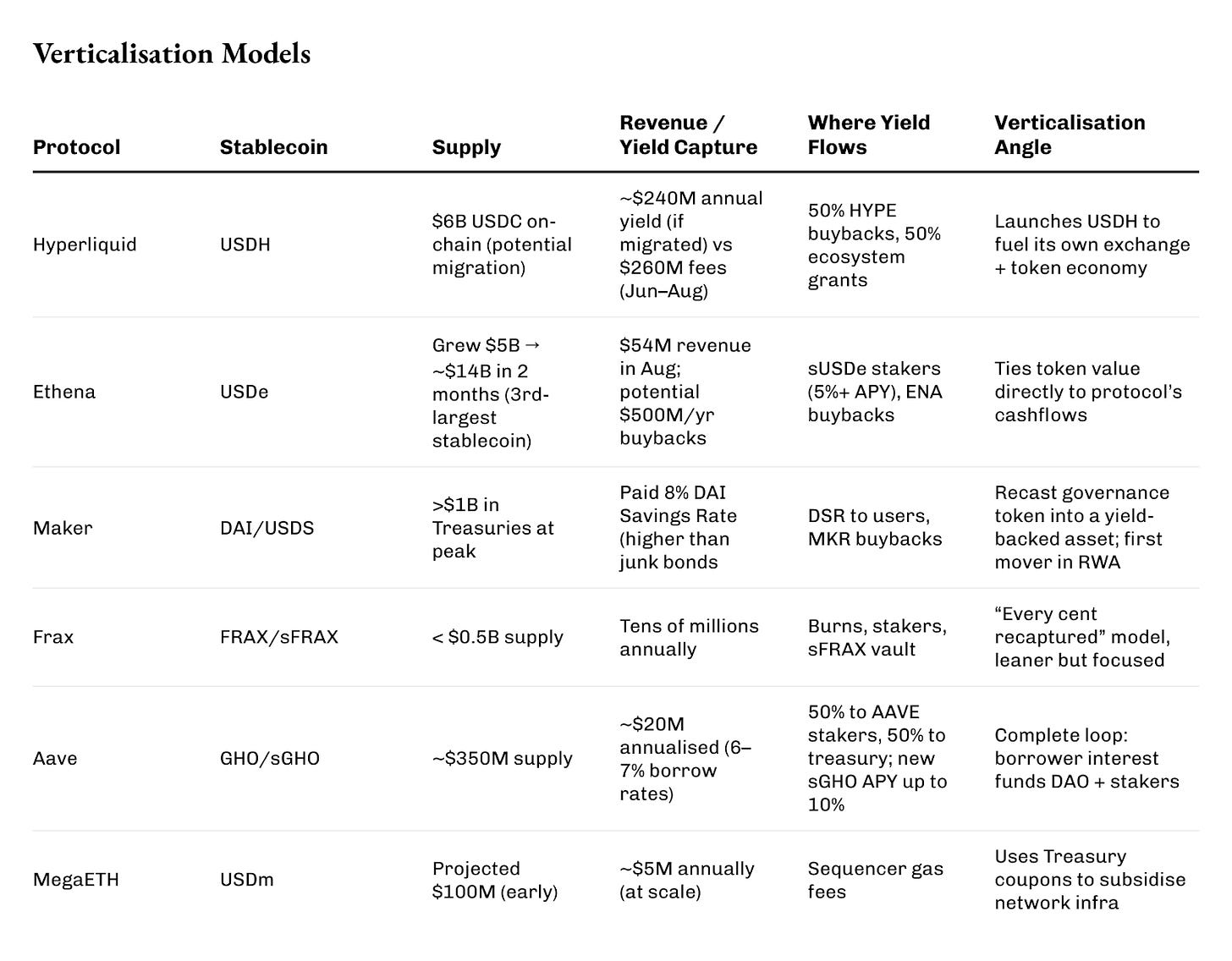

Quando a Hyperliquid abriu licitação para a sua stablecoin nativa, USDH, este mês, exigiu que o vencedor devolvesse integralmente o rendimento gerado. Native Markets, Paxos, Frax, Agora e Ethena entraram na corrida. O vencedor, Native Markets, comprometeu-se a devolver 100% dos rendimentos de tesouraria da USDH à blockchain: metade para recompras do token HYPE, metade para subsídios ao ecossistema.

Ler: Minting Control 🏦

Estão alocados 6 mil milhões $ em USDC nos protocolos camada 1 da Hyperliquid, capazes de gerar até 240 milhões $ em receitas. Normalmente, estes montantes seriam canalizados para a Circle, mas agora podem ser direcionados para queima de tokens e incentivos aos desenvolvedores. Importa referir que, entre junho e agosto, a Hyperliquid gerou 260 milhões $ em receitas líquidas de taxas de negociação.

A Ethena foi além, com maior rapidez.

Em apenas dois meses, o seu stablecoin sintético, USDe, aumentou de 5 mil milhões $ para quase 14 mil milhões $ em circulação. Ultrapassou o DAI da Maker e afirmou-se como o terceiro maior stablecoin indexado ao dólar, atrás de USDT e USDC.

Em agosto, a Ethena registou receitas de 54 milhões $ — o melhor resultado de 2025 até à data. Com a aguardada alternância de taxas ativada, até 500 milhões $ por ano podem ser canalizados para recompras de ENA, ligando diretamente o valor do token aos fluxos de caixa do sistema.

O modelo da Ethena assenta em posições long no mercado spot de cripto, shorts em contratos perpétuos e distribuição dos rendimentos provenientes da tesouraria e do staking. Por isso, os detentores de sUSDe obtiveram uma taxa anual de rendimento (APY) acima de 5% na maioria dos meses.

Ler: The Ethena Speed Run 🏎️💨

A Maker, veterana do setor, foi das primeiras a usar obrigações americanas nas reservas de stablecoin.

Chegou a deter mais de mil milhões $ em títulos de curto prazo, permitindo uma Taxa de Poupança DAI de 8% — superando pontualmente a média das obrigações “junk” americanas. Os excedentes foram acumulados na reserva de segurança e usados em recompras, queimando dezenas de milhões de tokens MKR. Para os detentores, o MKR passou de mero símbolo de governação a direito sobre receitas concretas.

Por sua vez, a Frax atua numa escala menor, com maior foco.

A emissão permanece abaixo de quinhentos milhões $, uma fração dos 110 mil milhões $ da Tether, mas mantém um forte desempenho em geração de receitas. O fundador Sam Kazemian idealizou a FRAX para reinvestir cada dólar gerado nas reservas diretamente no sistema. Parte desse rendimento é queimada, parte partilhada com os stakers, e o restante reservado para o sFRAX — um cofre indexado à taxa da Fed. Mesmo limitada ao volume atual, esta estrutura gera dezenas de milhões anualmente.

A stablecoin GHO da Aave foi pensada para verticalização.

Desde o lançamento em 2023, soma 350 milhões $ em circulação. A lógica é simples: cada mutuário paga juros diretamente à DAO, e não a terceiros. Com taxas de juro entre 6% e 7%, gera aproximadamente 20 milhões $ por ano, metade dos quais distribuída por detentores de AAVE, enquanto o restante vai para a tesouraria. Um módulo sGHO, prestes a ser lançado, oferecerá até 10% APY aos depositantes, subsidiado pelas reservas. Na prática, a DAO usa fundos próprios para tornar a stablecoin num produto de poupança.

Há também redes que aplicam o rendimento das stablecoins como infraestrutura.

O USDm da MegaETH é garantido por obrigações tokenizadas do Tesouro; contudo, em vez de investidores, o rendimento cobre as taxas do sequenciador no rollup. Em grande escala, pode cobrir milhões anuais em custos de gas, convertendo rendimentos de T-bills em bem público.

Em comum, todas estas estratégias apostam na verticalização.

Cada protocolo procura a autonomia, emitindo os seus próprios ativos, absorvendo os juros que antes pertenceriam aos emissores e revertendo-os para recompras, tesourarias, incentivos ou mesmo para subsidiar infraestruturas blockchain.

O juro dos títulos do Tesouro pode parecer insignificante, mas, no universo DeFi, tornou-se a centelha para a criação de ecossistemas autossustentáveis.

Ao analisar estes modelos, vemos cada protocolo a adotar soluções distintas para aceder ao mesmo fluxo de rendimento de cerca de quatro por cento — recompras, DAOs, sequenciadores, utilizadores.

O rendimento é dinheiro passivo e fomenta comportamentos imprudentes. Todos enfrentam limitações.

A paridade da Ethena depende de o financiamento perpétuo permanecer positivo. A Maker já teve de absorver perdas associadas a incumprimento real. A Frax recuou após o colapso da Terra, reduzindo emissões como medida preventiva. Todos dependem de um fator: os títulos do Tesouro detidos por custodians como a BlackRock. Os protocolos descentralizados envolvem ativos centrais — e, com a centralização, surge o risco de queda.

O novo enquadramento regulatório coloca obstáculos.

O US GENIUS Act proíbe expressamente stablecoins remuneradas. O MiCA europeu estabelece limites e impõe requisitos de licenciamento. O DeFi responde com reclassificação do rendimento para “recompras” ou “subsídios de sequenciador”, mas o efeito económico é idêntico. Caso os reguladores decidam intervir, têm poder para agir.

No entanto, esta abordagem favorece modelos empresariais sustentáveis — objetivo que o setor cripto persegue há anos. A multiplicidade de modelos comprova o potencial dos protocolos DeFi. O que está em disputa é o rendimento mais discreto do mercado, mas com implicações elevadas. A Hyperliquid canaliza-o para queima de tokens, a Ethena para contas poupança e recompras, a Maker para reservas de segurança ao estilo de bancos centrais, e a MegaETH para custos operacionais de rollup.

Resta saber se este movimento irá canibalizar gigantes como USDC e USDT, drenando-lhes liquidez. Em alternativa, poderá alargar o mercado, criando uma camada paralela de stablecoins remuneradas a coexistir com os incumbentes sem rendimento.

A resposta permanece incerta. A guerra está lançada, e o campo de batalha está aberto. Um fluxo de juros proveniente da dívida pública dos EUA é redirecionado pelos protocolos para tokens, DAOs e blockchains.

Os quatro cêntimos que antes pertenciam aos emissores estão agora a alimentar o novo movimento DeFi.

Por hoje, termina aqui a nossa análise aprofundada.

Até breve… mantenha-se curioso,

Prathik

Aviso Legal:

- Este artigo foi republicado a partir de [TOKEN DISPATCH]. Todos os direitos pertencem ao autor original [Prathik Desai]. Caso exista alguma objeção a esta republicação, contacte a equipa Gate Learn, que tratará do assunto de forma célere.

- Declaração de responsabilidade: As opiniões expressas neste artigo são da exclusiva responsabilidade do autor e não configuram aconselhamento para investimento.

- A tradução do artigo para outros idiomas é efetuada pela equipa Gate Learn. Salvo indicação em contrário, é proibida a cópia, distribuição ou plágio dos artigos traduzidos.