Gate Research: Niềm tin vốn hóa trong lĩnh vực Crypto, nghiên cứu về tính bền vững của kho bạc tài sản kỹ thuật số

Tóm tắt

- Strategy tiên phong xây dựng mô hình kho dự trữ tài sản tiền mã hóa, truyền cảm hứng cho nhiều công ty đại chúng nhập cuộc, mở ra kỷ nguyên phát triển Digital Asset Treasury (DAT). Năm 2025, thị trường DAT tăng trưởng vượt trội, các DAT trên nền tảng Ethereum thúc đẩy làn sóng staking mới.

- Logic trọng tâm của DAT là chu trình vốn “huy động–mua crypto–tái tài trợ”, kết nối huy động vốn truyền thống với tăng giá tài sản crypto, tạo hiệu ứng bánh đà tự củng cố. Việc định giá DAT dựa trên token/cổ phiếu, giá tài sản cơ sở và mNAV, quyết định sức hút và rủi ro trên thị trường vốn.

- Dòng vốn tổ chức vào Ethereum ngày càng mạnh, doanh nghiệp DAT chuyển từ vai trò nắm giữ token sang tham gia tích cực mạng lưới và tạo lợi suất thông qua staking, DeFi, vận hành on-chain. DAT Solana dự báo sẽ là phân khúc phát triển nhanh và năng động nhất hệ DAT.

- Mô hình năm lực cho DAT cho thấy DAT Bitcoin hướng đến bảo toàn giá trị dài hạn, phòng ngừa lạm phát, phân bổ vốn tổ chức; DAT Ethereum và Solana phát triển thành ngân quỹ sinh lợi, tạo dòng tiền từ hoạt động on-chain. DAT vượt chu kỳ thị trường cần cấu trúc vốn vững chắc, công bố tài chính minh bạch, chiến lược rõ ràng. Tương lai thuộc về số ít doanh nghiệp dẫn đầu biết kết nối hiệu quả giữa thị trường vốn và tham gia hệ sinh thái on-chain, không phải các “vỏ bọc” thiếu hoạt động thực chất.

1. Giới thiệu

Khi tài sản tiền mã hóa thu hút sự quan tâm toàn cầu, khung pháp lý minh bạch hơn, hạ tầng blockchain và hệ sinh thái trưởng thành, Digital Asset Treasury (DAT) trở thành câu chuyện vốn mới trong lĩnh vực tài chính truyền thống.

Công ty DAT là doanh nghiệp niêm yết, nắm giữ crypto làm tài sản dự trữ chiến lược trên bảng cân đối kế toán. Khác với doanh nghiệp “crypto-native”, định giá DAT dựa vào giá trị thị trường của tài sản crypto thay vì doanh thu vận hành. DAT huy động vốn qua phát hành cổ phiếu, trái phiếu chuyển đổi, rồi tái đầu tư vào crypto—tăng niềm tin nhà đầu tư, đẩy giá cổ phiếu lên, tạo chu trình “huy động–mua crypto–tăng giá trị” trên thị trường vốn.

Mô hình DAT không chỉ là “công ty niêm yết mua crypto”, mà phát triển đa dạng từ mô hình thụ động một tài sản đến quản lý chủ động đa tài sản, sinh lợi qua staking, khai thác thanh khoản, DeFi. DAT mở rộng tiếp cận tài sản crypto cho giới đầu tư truyền thống, biến token thành công cụ cổ phiếu giao dịch, đưa crypto ra thị trường đại chúng. Nhờ đó, DAT không còn đơn thuần là “người theo chu kỳ beta”, mà trở thành “người tạo alpha”, thúc đẩy tăng trưởng hệ sinh thái.

DAT không phải sản phẩm tài chính không rủi ro. Tính bền vững DAT phụ thuộc lớn vào chu kỳ tài sản crypto cơ sở. Khi thị trường giảm mạnh, các DAT vỏ bọc thiếu dòng tiền hoặc hoạt động cốt lõi dễ sụp đổ—từ mất giá tài sản, dừng huy động vốn đến nguy cơ thanh lý. DAT vừa là bộ khuếch đại thị trường tăng giá, vừa phóng đại rủi ro trong thị trường giảm.

Báo cáo đánh giá tính bền vững dài hạn của DAT trên 5 trục: tác động giá token, quy mô kho dự trữ đến cấu trúc ổn định và khả năng chống chịu của mô hình DAT.

2. Nguồn gốc và tiến hóa của DAT

Nguồn gốc DAT gắn liền với Strategy Inc.—công ty dẫn đầu cả phần mềm BI lẫn phong trào Bitcoin, từ khủng hoảng đến phục hồi, mở ra thời đại doanh nghiệp dự trữ tài sản số. Đây là ca kinh điển, làm sâu sắc thảo luận về ngành crypto.

2.1 Khởi nguồn mô hình DAT

2.1.1 Chiến lược Bitcoin của Strategy

Strategy Inc. (NASDAQ: MSTR) là công ty đầu tiên triển khai chiến lược Digital Asset Treasury với Bitcoin là tài sản dự trữ doanh nghiệp.

Thành lập năm 1989 tại Bắc Mỹ, Strategy phát triển phần mềm BI doanh nghiệp, tăng trưởng nhanh thời Internet, niêm yết năm 1998. Năm 2000, SEC điều tra ghi nhận doanh thu sớm khiến cổ phiếu giảm hơn 90%—bài học điển hình bong bóng dot-com. Hai thập kỷ sau, Strategy cạnh tranh với các ông lớn phần mềm, vốn hóa thị trường chủ yếu quanh 1–2 tỷ USD.

Năm 2020, Michael Saylor—nhà sáng lập—đánh giá lại Bitcoin dưới tác động COVID-19. Trước đó, Saylor từng chỉ trích crypto, gọi Bitcoin là “đầu tư ngu ngốc”. Khi chính phủ nới lỏng tiền tệ để kích thích kinh tế, lạm phát tăng, Saylor nhận thấy nhà đầu tư cần tài sản tách khỏi tiền pháp định.

Nghiên cứu blockchain, ông nhận ra thuật toán halving tạo khan hiếm tự nhiên cho Bitcoin, phù hợp phòng ngừa lạm phát. Nhiều nhà đầu tư không thể trực tiếp hoặc dùng đòn bẩy với Bitcoin vì rào cản pháp lý, lưu ký. Khi doanh nghiệp niêm yết nắm giữ Bitcoin, nhà đầu tư có thể tiếp cận qua cổ phiếu.

Saylor quyết định từ bỏ tài sản truyền thống, chuyển sang “vàng số”. Trong khi đa số doanh nghiệp mua trái phiếu, chấp nhận pha loãng vốn 7%, Strategy chuyển toàn bộ vốn sang Bitcoin—bước tiến định nghĩa lại tài chính doanh nghiệp, khởi đầu DAT. [1]

2.1.2 Từ “dự trữ doanh nghiệp” đến logic “BTC/cổ phiếu”

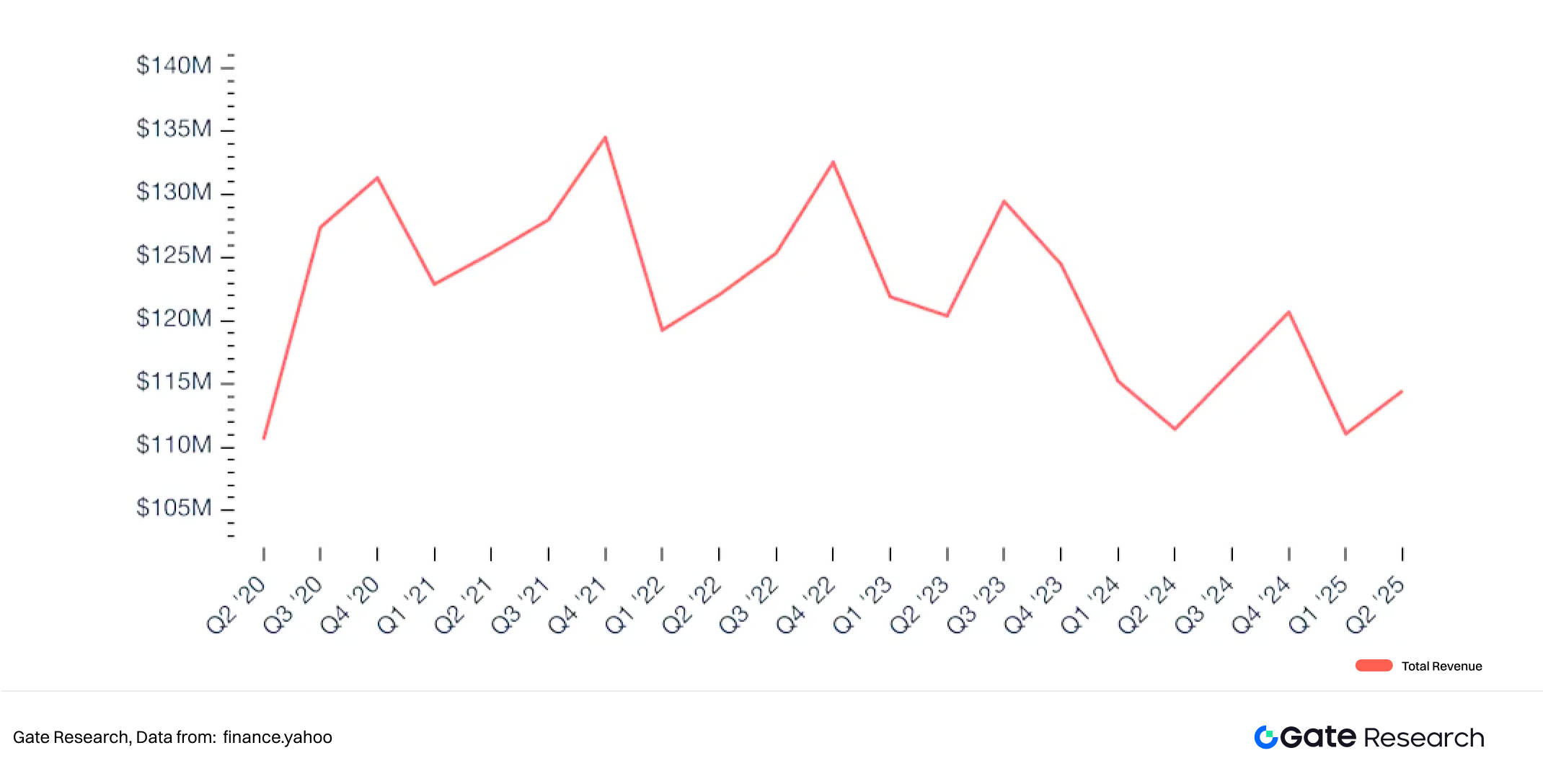

Năm 2020, doanh thu phần mềm Strategy chỉ vài chục triệu USD/năm, nhưng tích lũy được khoảng 500 triệu USD tiền mặt sau nhiều năm hoạt động. Công ty dùng vốn nhàn rỗi mua 21.454 BTC trị giá 250 triệu USD vào tháng 8 năm 2020 [2], chuyển đổi từ doanh nghiệp phần mềm sang DAT nắm giữ Bitcoin.

Hình 1: Doanh thu phần mềm hàng quý của Strategy

Dựa vào dòng tiền hoạt động không đủ để mở rộng vị thế Bitcoin nhanh. Lãi suất gần như bằng 0, nhu cầu tài sản tăng trưởng cao, Saylor tận dụng thị trường vốn để huy động vốn giá rẻ.

Strategy xây dựng “bánh đà Bitcoin” kết hợp vốn tự có và tài trợ nợ—trái phiếu chuyển đổi, trái phiếu bảo đảm, phát hành cổ phiếu. Tháng 12 năm 2020, công ty phát hành 400 triệu USD trái phiếu chuyển đổi (coupon 0,75%, đáo hạn 2025) [3], dùng toàn bộ mua Bitcoin. Trái phiếu chuyển đổi ban đầu được ghi nhận là nợ, tránh pha loãng cổ đông. Các gói đầu tiên lãi suất 0–0,875%, premium chuyển đổi 40–50%, thể hiện kỳ vọng tăng trưởng dài hạn.

Đầu 2021, giá Bitcoin tăng lên 60.000 USD, giá trị Bitcoin của Strategy tăng gấp 5, tái định nghĩa giá trị thị trường. Chiến lược Bitcoin thành công, cổ phiếu tăng mạnh, Strategy tiếp tục huy động vốn qua cổ phiếu theo giá thị trường.

Để trấn an nhà đầu tư lo pha loãng, Strategy đưa ra chỉ số BTC Yield—số lượng Bitcoin/cổ phiếu pha loãng. Chỉ số này đo xem vốn mới có chuyển thành Bitcoin bổ sung mà không ảnh hưởng cổ đông hiện hữu.

BTC Yield = Tổng BTC nắm giữ / Số cổ phiếu pha loãng

Chỉ số này thành trọng tâm công bố thông tin minh bạch của Strategy.

Strategy trở thành tổ chức nắm giữ Bitcoin lớn nhất, giá cổ phiếu gần như đồng biến với BTC. Tháng 11 năm 2024, giá cổ phiếu đạt đỉnh 473,83 USD, tăng 3.734% so với thời điểm bắt đầu mua Bitcoin.

Thành công của Strategy thay đổi câu chuyện thị trường—hàng loạt công ty đại chúng nối gót, mở ra chương tiếp theo cho mô hình DAT.

Hình 2: Tương quan giá cổ phiếu Strategy và BTC sau năm 2020

2.2 Lan tỏa và mở rộng DAT

2.2.1 DAT tăng trưởng bùng nổ năm 2025

Ví dụ với Bitcoin—tài sản được tổ chức ưu chuộng nhất:

Năm 2020, toàn bộ công ty đại chúng nắm giữ 4.109 BTC, chỉ chiếm 1,49% tổng lượng tổ chức nắm giữ Bitcoin, chưa ảnh hưởng đến thị trường chung.

Hệ sinh thái crypto trưởng thành, giá Bitcoin tăng—cùng DAT xuất hiện—doanh nghiệp niêm yết tham gia thị trường Bitcoin quy mô lớn. Năm 2021, tổng lượng Bitcoin của doanh nghiệp lên 155.196 BTC, gấp hơn 3 lần năm trước, hình thành xu hướng DAT. Tổ chức tiếp tục tăng mua, lượng này đạt 306.765 BTC năm 2022.

Năm 2023 biến động, một số doanh nghiệp giảm tỷ trọng (còn 293.042 BTC), tổng số phục hồi lên 361.144 BTC năm 2024, thể hiện niềm tin chiến lược tăng.

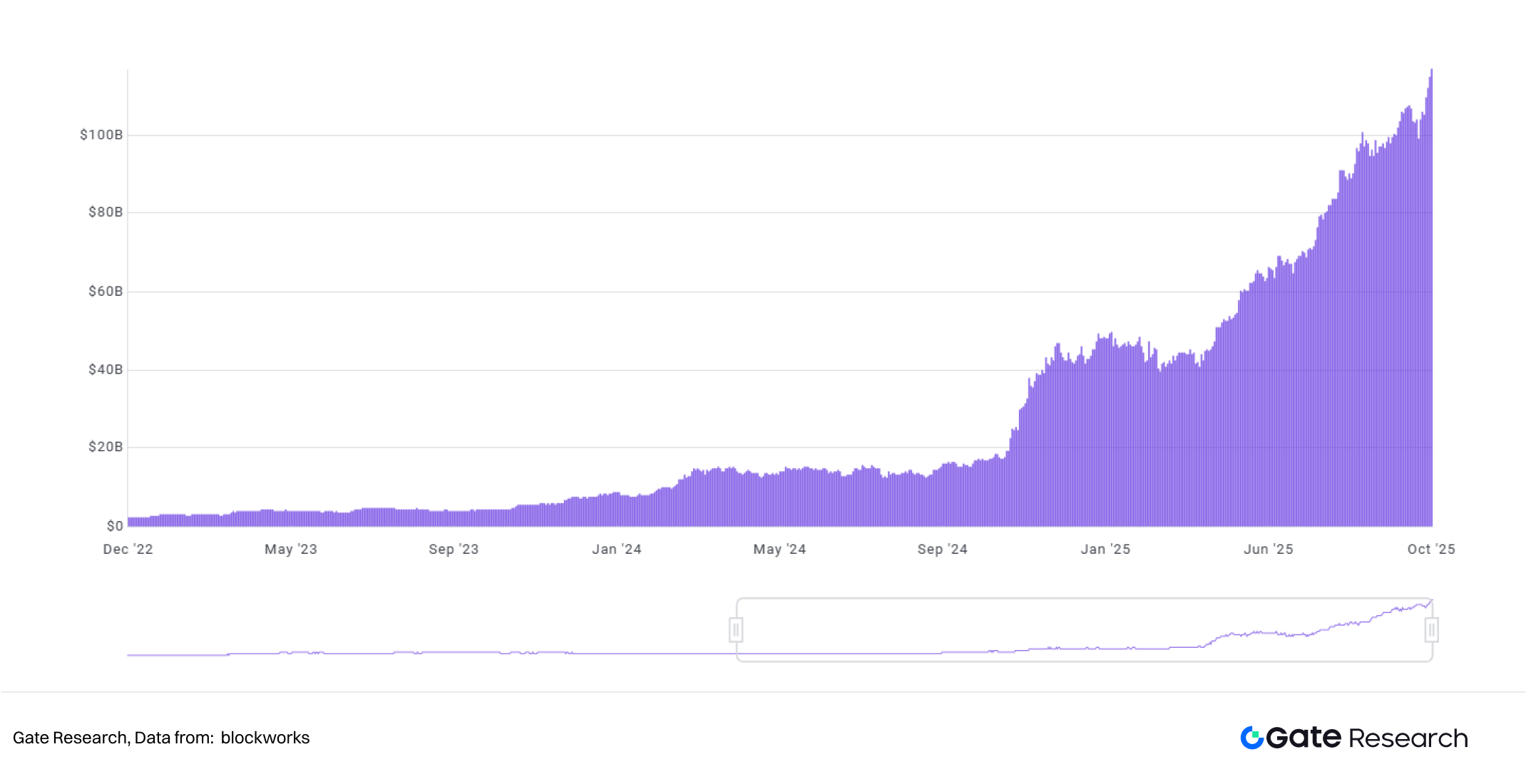

Năm 2025, xu hướng đạt điểm bứt phá: doanh nghiệp nắm giữ hơn 1 triệu BTC vào tháng 7, đến ngày 2 tháng 10 đạt 1.130.679 BTC, chiếm 5,38% tổng lượng Bitcoin lưu hành [4].

Doanh nghiệp chuyển từ thử nghiệm sang quản lý kho dự trữ Bitcoin chiến lược, dài hạn. Không chỉ thị trường vốn công nhận Bitcoin là “vàng số”, mà còn thúc đẩy DAT thành khuôn mẫu quản trị giá trị doanh nghiệp, chiến lược vốn.

Hình 3: Lượng Bitcoin doanh nghiệp nắm giữ tăng nhanh từ năm 2025

2.2.2 Bắc Mỹ dẫn đầu, châu Á tăng tốc

Công ty DAT nắm giữ Bitcoin hiện diện ở 199 quốc gia, vùng lãnh thổ, nhưng Bắc Mỹ vẫn là trung tâm—dẫn đầu về số lượng doanh nghiệp, tiếp cận vốn, tác động thị trường.

Mỹ dẫn đầu với 71 công ty DAT, tận dụng hạ tầng Nasdaq để tích hợp crypto vào quản lý ngân quỹ qua phát hành cổ phiếu, trái phiếu chuyển đổi. Canada theo sau với 33 DAT, hưởng lợi từ chính sách linh hoạt, cởi mở với quỹ crypto.

Châu Á tăng tốc rõ rệt, nhất là Nhật Bản và Hồng Kông, nơi các chiến lược DAT bản địa xuất hiện. Nhật có 12 công ty, Hồng Kông 10, Trung Quốc đại lục 9, mô hình phân bổ địa lý đa dạng hơn.

Nhật Bản đã có các doanh nghiệp liên kết sàn TSE, quỹ tài chính bắt đầu phân bổ crypto. Metaplanet Inc. là trường hợp tiêu biểu, công khai lượng Bitcoin nắm giữ từ 2024, được gọi là “MicroStrategy Nhật Bản”, trở thành hình mẫu DAT tại đây.

Hồng Kông kết hợp niêm yết HKEX và các sàn crypto tạo làn sóng thử nghiệm DAT do nền tảng giao dịch, quản lý quỹ dẫn dắt—thể hiện cộng hưởng pháp lý và đổi mới thị trường.

DAT không giới hạn ở công nghệ, tài chính; hoạt động kinh doanh cốt lõi trải rộng từ công nghệ sinh học, TMĐT, dịch vụ, ngành đặc thù như làm đẹp, salon—khẳng định DAT là công cụ quản lý vốn đa năng.

2.2.3 DAT Ethereum tạo làn sóng staking

Loại hình tài sản DAT ngày càng đa dạng. Ban đầu Bitcoin chiếm gần như toàn bộ, nhưng thị trường luôn tìm kiếm tài sản kế tiếp “giống Bitcoin”—lưu giữ giá trị, sinh lợi suất.

Ethereum, Solana đáp ứng tiêu chí: hệ sinh thái hợp đồng thông minh, DeFi, cơ chế PoS cho phép hưởng lợi suất staking. ETH, SOL trở thành vùng đất mới cho DAT.

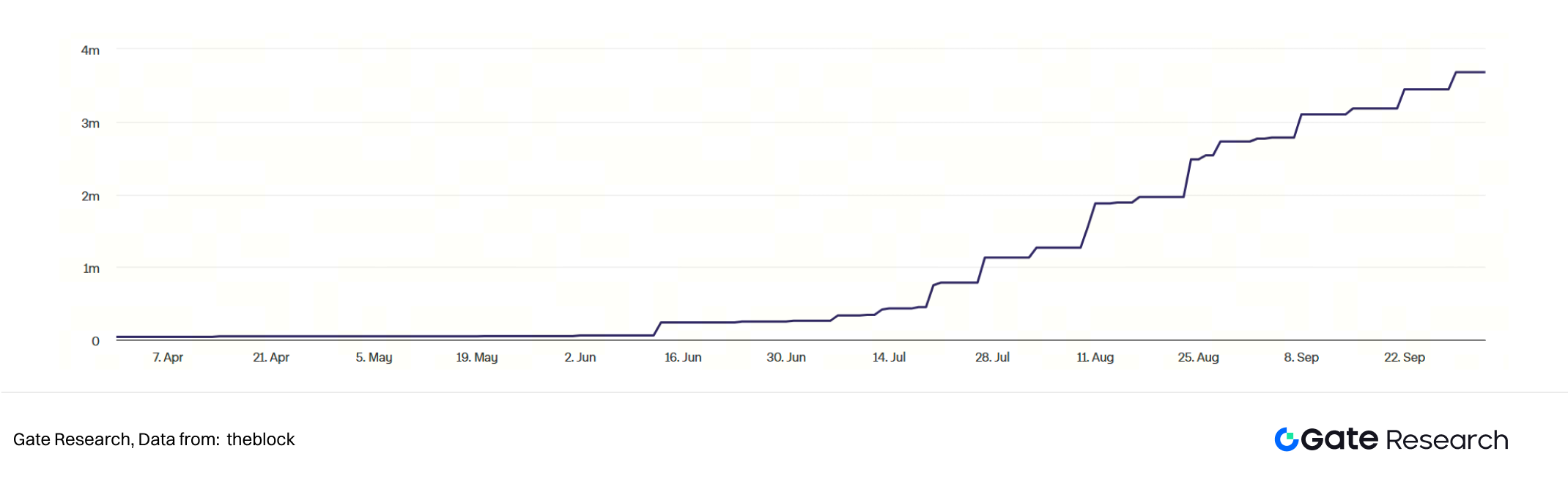

Hình 4: Lượng Ethereum DAT nắm giữ tăng mạnh năm 2025

Giữa 2025, câu chuyện dự trữ Bitcoin chuyển sang Ethereum, các doanh nghiệp lớn chuyển hướng staking, tham gia hệ sinh thái. BitMine Immersion Technologies, SharpLink Gaming là hai cái tên chủ chốt thúc đẩy xu hướng.

BitMine (NYSE: BMNR), vốn khai thác Bitcoin, dịch vụ hạ tầng, tháng 7 năm 2025 hoàn tất chào bán riêng lẻ 250 triệu USD (PIPE) để chuyển mình thành doanh nghiệp dự trữ Ethereum [5].

BitMine đánh giá cao ứng dụng Ethereum trong hợp đồng thông minh, thanh toán stablecoin, tài sản mã hóa; sau công bố kế hoạch, giá cổ phiếu BitMine tăng mạnh. Đến ngày 3 tháng 10 năm 2025, công ty nắm giữ 2.650.900 ETH, chiếm 2,2% nguồn cung ETH—lớn nhất khối doanh nghiệp.

SharpLink Gaming (NASDAQ: SBET), hoạt động gaming trực tuyến, e-sports, cá cược, giải trí thể thao, không phải crypto-native nhưng rất linh hoạt về vốn. Tháng 6 năm 2025, SharpLink triển khai chiến lược ngân quỹ Ethereum, dùng phát hành cổ phiếu ATM tích lũy ETH cùng lượng BTC nắm giữ. Hơn 95% ETH được staking để tạo lợi nhuận thụ động.

SharpLink thường xuyên công bố minh bạch—nâng niềm tin nhà đầu tư. Đến ngày 3 tháng 10 năm 2025, dự trữ Ethereum đạt 838.728 ETH, tương đương 0,7% nguồn cung ETH. BitMine, SharpLink thể hiện bước nhảy vọt DAT Ethereum từ ý tưởng sang triển khai quy mô trên thị trường vốn.

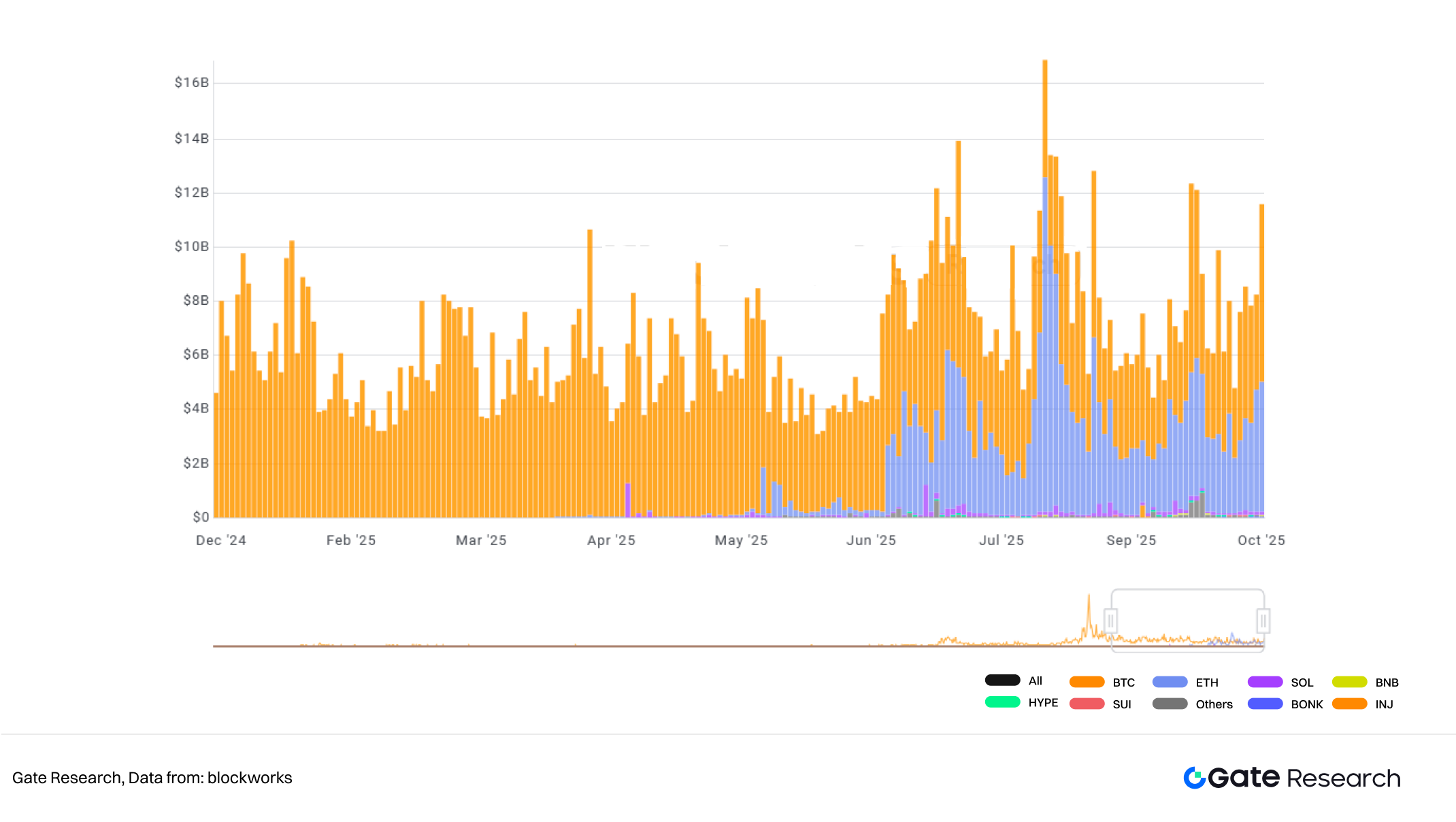

Hình 5: Bitcoin, Ethereum là hai tài sản DAT phổ biến nhất

Nhiều doanh nghiệp mở rộng kho dự trữ từ Bitcoin sang Ethereum, Solana, Dogecoin, Sui, đa dạng hóa danh mục, nâng cao tiềm năng sinh lợi.

Tháng 10 năm 2025, 13 doanh nghiệp công khai nắm giữ tổng cộng 4.029.665 ETH (≈ 3,33% nguồn cung ETH).

Solana có 9 doanh nghiệp nắm giữ tổng cộng 13.441.405 SOL (≈ 2,47% nguồn cung).

Dogecoin: 2 doanh nghiệp, tổng cộng 780.543.745 DOGE (≈ 0,52% nguồn cung).

Sui: 2 doanh nghiệp, tổng cộng 102.811.336 SUI (≈ 2,84% nguồn cung) [6].

Mở rộng đa chuỗi này là chương mới của DAT—từ Bitcoin sang chiến lược vốn doanh nghiệp đa tài sản, đa chuỗi, đặt nền móng tài sản số thành thành phần cốt lõi thị trường vốn toàn cầu.

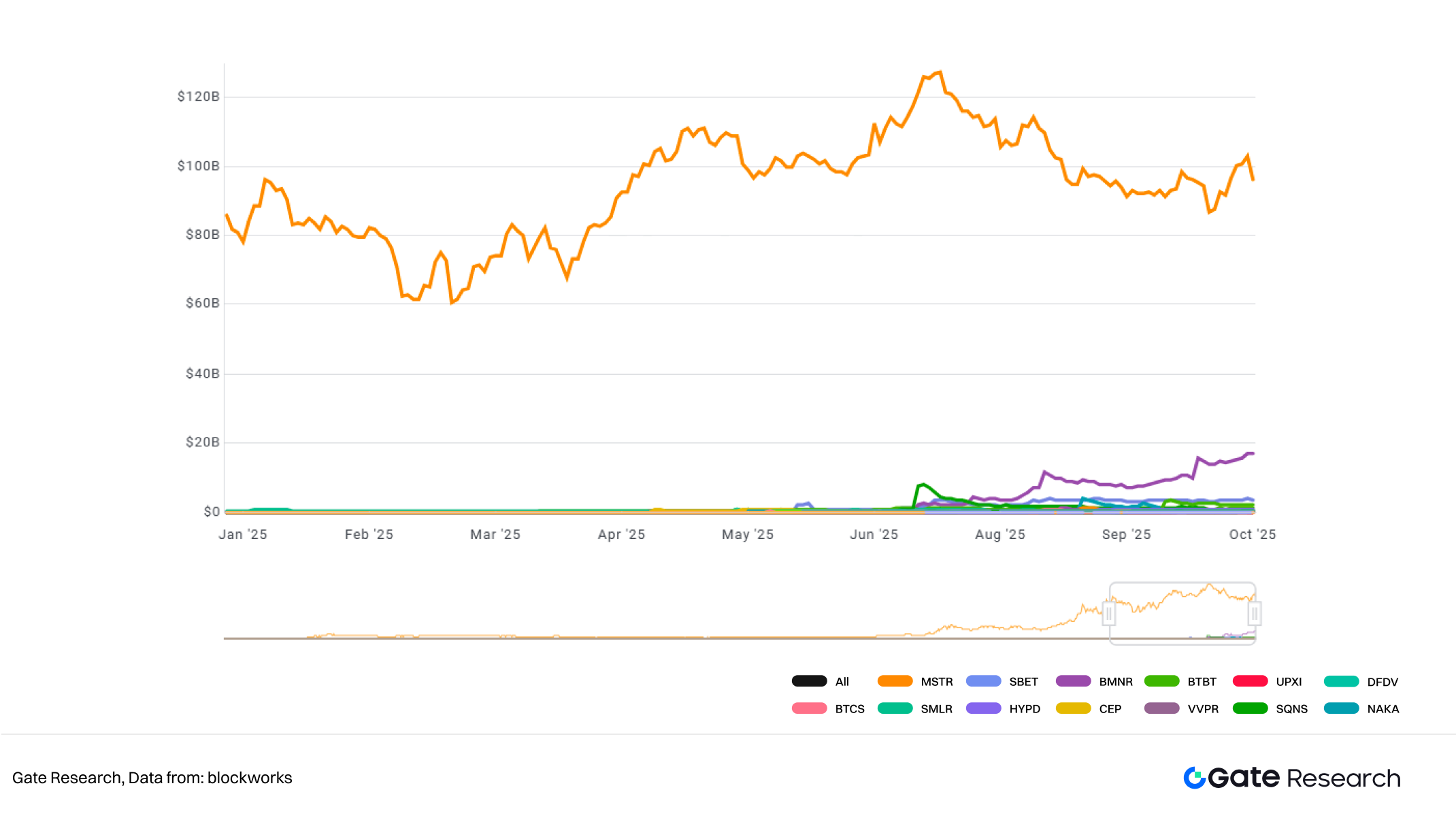

Hình 6: So sánh vốn hóa các doanh nghiệp DAT hàng đầu

3. Logic vận hành DAT

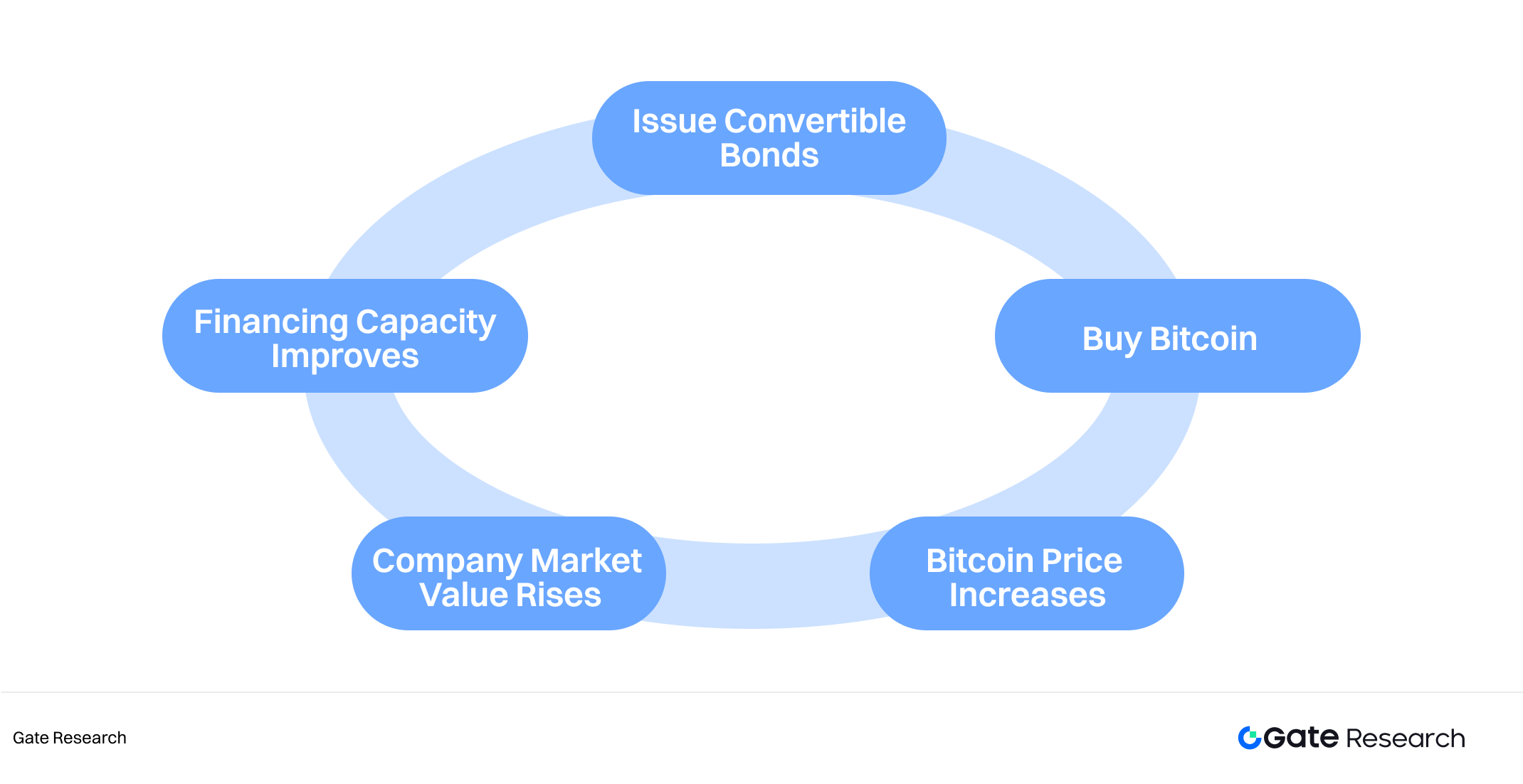

Nhiều công ty crypto niêm yết qua sáp nhập ngược, công ty vỏ, mở kênh huy động vốn đại chúng, hoàn thiện chu trình “huy động–mua crypto–tái tài trợ”—cốt lõi DAT. Kết nối huy động vốn truyền thống với tăng giá tài sản crypto, DAT tạo bánh đà tự củng cố.

3.1 Cơ chế vận hành

3.1.1 Niêm yết qua thâu tóm công ty vỏ

Một số doanh nghiệp dùng SPAC hoặc RTO tiếp cận thị trường đại chúng, tránh rào cản pháp lý, thủ tục phức tạp IPO truyền thống. Sau niêm yết, doanh nghiệp huy động vốn cổ phần, dùng tiền mua Bitcoin, Ethereum, tài sản số khác.

Ví dụ: Reserve One—công ty quản lý tài sản crypto, ngày 8 tháng 7 năm 2025 công bố niêm yết qua SPAC với M3-Brigade Acquisition V Corp. (NASDAQ: MBAV). Giá trị công ty 1 tỷ USD, gồm 298 triệu USD vốn ủy thác, 750 triệu USD cam kết từ Galaxy Digital, Pantera Capital, Kraken. Reserve One muốn xây dựng danh mục dự trữ đa dạng Bitcoin, Ethereum, Solana, dùng cho staking, lending [7].

Đây là “vỏ vốn + tài sản crypto”. Dễ tiếp cận thị trường đại chúng, nhưng rủi ro cao: thiếu hoạt động thực chất, cổ đông đối mặt pha loãng vốn, phụ thuộc biến động giá crypto.

3.1.2 Chu trình huy động vốn: phát hành cổ phiếu, trái phiếu, nợ chuyển đổi

Strategy dẫn đầu bánh đà “huy động–mua crypto–tăng giá trị–tái tài trợ”, nhanh chóng được doanh nghiệp niêm yết truyền thống, công ty blockchain mới áp dụng, thành khuôn mẫu DAT.

DAT huy động vốn qua cổ phiếu ATM/PIPE, trái phiếu chuyển đổi, trái phiếu doanh nghiệp, rồi dùng tiền mua Bitcoin, Ethereum, tài sản số, mở rộng ngân quỹ. Chu trình này gắn kết thị trường vốn với tăng giá crypto.

Thành công của Strategy trong thị trường tăng giá cho thấy sức mạnh khuếch đại bánh đà, là hình mẫu cho DAT tiếp theo như BMNR, BitMine, SharpLink.

Hình 7: DAT tạo hiệu ứng bánh đà tự củng cố

Mô hình này nổi bật với DAT Ethereum năm 2025.

- BitMine sao chép chiến lược Strategy, dùng nợ chuyển đổi, PIPE mở rộng bảng cân đối—bước tiến tổ chức hóa Ethereum.

- SharpLink chọn cách mạnh hơn: công bố bổ sung Ethereum vào ngân quỹ tháng 6 năm 2025, nhanh chóng huy động vốn qua cổ phiếu ATM, cổ phiếu đại chúng, chuyển ETH sang staking, staking thanh khoản, biến Ethereum thành dòng tiền bền vững.

Nhiều ý kiến cho rằng “staking toàn phần” khiến DAT đối mặt rủi ro protocol on-chain, nhưng nhóm ủng hộ coi đây là mô hình mới khai thác Ethereum thành tài sản sinh lợi.

3.2 Phân loại mô hình vận hành DAT

DAT không chỉ “giữ coin”. Chiến lược vận hành đa dạng, phức tạp, yêu cầu quản lý, tiếp cận khác nhau. Các mô hình chính:

1. Nắm giữ thụ động một tài sản

- Tập trung một loại crypto (Bitcoin, Ethereum) dài hạn.

- Quản lý đơn giản, chi phí thấp.

- Lợi nhuận dựa tăng giá vốn.

- Strategy là ví dụ điển hình—cam kết “mua, giữ mãi mãi”, lấy Bitcoin làm tài sản chiến lược.

2. Quản lý chủ động một tài sản

- Tập trung một tài sản, chủ động giao dịch, phân bổ động, canh thời điểm, phòng ngừa rủi ro, quyền chọn.

- Kết quả phụ thuộc năng lực quản lý, giao dịch.

- Một số DAT Ethereum áp dụng để tối ưu hóa khi thị trường biến động.

3. Danh mục đa tài sản

- Đa dạng hóa nhiều loại crypto (BTC + ETH + SOL + BNB).

- Yêu cầu tái cân bằng, quản trị rủi ro cao.

- Ví dụ: Mega Matrix Inc. (NYSE: MPU) năm 2025 mở rộng DAT từ đơn tài sản sang đa tài sản—stablecoin, token quản trị, phân bổ rủi ro, lợi nhuận nhiều chuỗi, nhiều protocol [8].

- Đầu tư & tham gia hệ sinh thái

- Mô hình tinh vi nhất. Ngoài nắm giữ, doanh nghiệp phân bổ vốn hỗ trợ hạ tầng on-chain, DeFi, vận hành validator, quản trị, tài trợ/quỹ hệ sinh thái.

- Doanh nghiệp vừa giữ tài sản vừa là thành viên hệ sinh thái, ảnh hưởng hướng đi blockchain.

- Ví dụ: SharpLink dùng ETH dự trữ cho staking, vận hành validator, bỏ phiếu quản trị, hỗ trợ DeFi, chuyển từ đầu tư thụ động sang đóng góp mạng lưới.

- Mô hình tạo nhiều nguồn thu: staking, incubation, phí giao dịch.

3.3 Logic định giá DAT

DAT không định giá theo doanh thu, lợi nhuận mà chủ yếu biến động theo tiếp cận crypto, chiến lược đòn bẩy. Định giá DAT dựa 3 biến số:

- Tăng trưởng token/cổ phiếu,

- Giá tài sản cơ sở,

- mNAV (premium/discount giữa giá thị trường và giá trị tài sản thuần).

Ba yếu tố tạo “tam giác định giá DAT”, quyết định sức hút, rủi ro thị trường vốn.

Tăng giá cổ phiếu ≈ Tăng token/cổ phiếu × Tăng giá token × Premium thị trường

Premium thị trường là kỳ vọng, premium so với NAV, thường tính Market Premium Factor = mNAV – 1

3.3.1 Tăng trưởng “token/cổ phiếu”

Strategy khởi đầu chỉ số “token/cổ phiếu” để đo vốn mới có chuyển thành Bitcoin bổ sung không gây pha loãng cổ đông. Nhiều DAT áp dụng, BitMine tiêu biểu: tái đầu tư lợi nhuận, vốn huy động mua Ethereum, tăng token đại diện/cổ phiếu.

“Token/cổ phiếu” tăng, NAV/cổ phiếu tăng. Nếu thị trường hiệu quả, giá cổ phiếu đi cùng NAV. Khi tài sản crypto tăng giá, nhà đầu tư gán hệ số định giá cao, tạo hiệu ứng đòn bẩy ba tầng:

Giá token × Token/cổ phiếu × Premium thị trường

Giá cổ phiếu có thể vượt xa biên độ tăng của crypto.

3.3.2 Tăng giá tài sản cơ sở

Định giá DAT chủ yếu do giá tài sản crypto nền tảng. BTC, ETH tăng, bảng cân đối mở rộng, premium tăng; giảm giá, giá trị sổ sách giảm.

DAT khuếch đại độ nhạy này so với doanh nghiệp truyền thống.

- Phần lớn DAT không phòng ngừa rủi ro, vị thế tài sản trực tiếp phản ánh biến động thị trường crypto.

- Đòn bẩy qua nợ, chuyển đổi càng tăng quy mô token thực tế, nâng độ đàn hồi giá.

Thay đổi giá crypto ảnh hưởng giá trị kế toán, tạo vòng lặp phản xạ: Giá tăng → kỳ vọng tái tài trợ → mở rộng dự trữ → tăng giá trị → củng cố niềm tin → tiếp tục tăng giá.

Chu trình duy trì tới khi kỳ vọng đảo chiều.

3.3.3 Bánh đà mNAV

mNAV (Market Value to Net Asset Value) là chỉ số định giá DAT, tính:

mNAV = P Vốn hóa / NAV Giá trị tài sản số

P là vốn hóa thị trường, NAV là tổng giá trị crypto theo giá thị trường.

mNAV > 1: thị trường định giá cao hơn tài sản crypto, phản ánh niềm tin vào quản lý, khả năng huy động vốn, chiến lược. Công ty tiếp tục huy động vốn, phát hành mới mua thêm crypto, NAV/cổ phiếu tăng, thị trường lạc quan, giá tiếp tục tăng—vòng lặp tích cực.

mNAV là con dao hai lưỡi. Premium thể hiện niềm tin, cũng tiềm ẩn đầu cơ quá mức. Khi tâm lý giảm, mNAV xuống dưới 1, bánh đà đảo chiều: Giá trị giảm → kênh huy động vốn thắt lại → dự trữ thu hẹp → vốn hóa giảm sâu.

Vòng lặp tiêu cực biến câu chuyện tăng trưởng thành pha loãng, đặc biệt nghiêm trọng khi crypto lao dốc—“đòn kép” vốn hóa, niềm tin nhà đầu tư.

Lý thuyết: mNAV < 1, DAT nên bán tài sản, mua lại cổ phiếu để cân bằng.

Ví dụ: MicroStrategy (MSTR) từng giao dịch cao gấp đôi giá trị BTC trên sổ sách (mNAV ≈ 2,0) khi Bitcoin tăng giá—nhà đầu tư trả cho cả kho Bitcoin lẫn hiệu quả vốn, khả năng huy động. Thị trường giảm, mNAV dưới 1, công ty vẫn giữ BTC bằng tái cấu trúc nợ thay vì mua lại cổ phiếu.

Kết luận: DAT tồn tại nhờ bánh đà premium mNAV.

Premium mNAV vừa là chỉ báo tâm lý thị trường, vừa là tín hiệu thời điểm cho nhà đầu tư.

mNAV dưới 1 kéo dài, kênh huy động vốn đóng, DAT nhỏ nhanh chóng “bốc hơi”, bánh đà sụp đổ.

4. DAT chuyển đổi: từ “nắm giữ” sang “staking”

DAT Bitcoin chủ yếu nắm giữ thụ động, DAT Ethereum dùng staking, DeFi—một phần vốn vận hành trực tiếp on-chain, hoàn thiện bánh đà vốn, đồng thời sinh lợi suất từ staking, biến tài sản ngân quỹ thành vốn sinh lợi.

4.1 Ethereum tạo nền tảng DAT sinh lợi suất

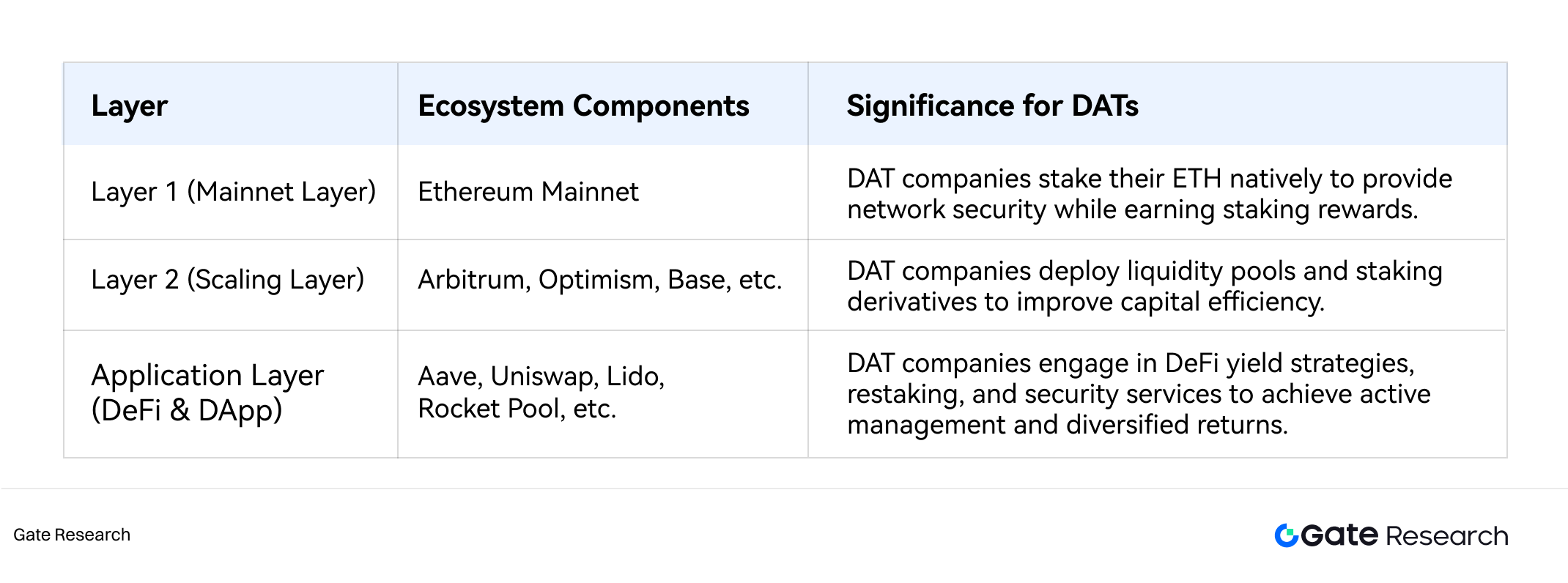

Ethereum đóng vai trò hệ điều hành blockchain cho nhiều DApp, kiến trúc ba lớp mang lại cơ hội sinh lợi và quản trị rủi ro cho DAT. DAT chủ yếu vận hành lớp L1, DeFi (L2 dành cho tổ chức crypto-native, DAO). Triển khai ETH on-chain, doanh nghiệp tạo “lợi suất on-chain”, biến tài sản nắm giữ thành tài sản sinh lợi.

Bảng 1: Chiến lược DAT trên ba lớp Ethereum

4.1.1 Từ nắm giữ thụ động đến staking sinh lợi

Dòng vốn tổ chức tham gia Ethereum, DAT chuyển từ nắm giữ token sang vai trò tích cực tạo lợi suất cho mạng lưới. Staking là cửa ngõ chính, thường qua hai hình thức:

- Vận hành node xác thực—khóa ETH bảo vệ mạng, xác thực giao dịch, thưởng khoảng 2,5–3,0% APY. Cách này phức tạp, thanh khoản thấp, có rủi ro slashing.

- Dùng giao thức staking thanh khoản—ủy thác ETH cho bên thứ ba, nhận token biên lai thanh khoản như stETH của Lido. BTCS nhận thưởng qua Rocket Pool. Staking thanh khoản khắc phục vấn đề khóa cứng vốn của staking truyền thống, token giao dịch đại diện ETH staking—giúp DAT sinh lợi, linh hoạt.

Ví dụ: Doanh nghiệp nắm giữ 1 triệu ETH, staking 50%, lợi suất danh nghĩa 3% ở giá ETH 4.000 USD, sinh 60 triệu USD lợi nhuận staking mỗi năm.

4.1.2 DeFi: Biến Ethereum thành vốn sinh lợi thực sự

Bên cạnh staking, DAT triển khai ETH, derivative staking vào các giao thức DeFi để tận dụng vốn lần hai. Các cách phổ biến:

- Nạp stETH vào lending như Aave để nhận lãi;

- Dùng stETH làm thế chấp vay stablecoin tái đầu tư;

- Cung cấp thanh khoản cho pool, nhận thêm phí giao dịch.

Lợi suất tăng từ 3% staking lên 5–10%, bổ sung thanh khoản tổ chức cho hệ sinh thái Ethereum.

4.2 Solana lợi suất cao: lựa chọn DAT mới

Solana là hệ sinh thái hấp dẫn nhất cho nhà phát triển mới năm 2024, tiềm năng DAT Solana thu hút quan tâm tổ chức, có thể vượt Ethereum thành DAT chủ đạo nhờ:

- Lợi suất cao: staking Solana đạt 6–8%, vượt trội Ethereum (~3%), hấp dẫn DAT hướng đến thu nhập thụ động, dòng tiền.

- Tăng trưởng hệ sinh thái, hạ tầng: Solana có lúc vượt Ethereum về hoạt động, nhà phát triển. Quý II năm 2025, Solana xử lý hơn 8,9 tỷ giao dịch, 3 tỷ USD khối lượng DEX/ngày, 1,1 tỷ USD doanh thu mạng—gấp 2,5 lần Ethereum [9]. Hiệu suất cao, phí thấp, xác nhận nhanh phù hợp DAT cần tương tác on-chain tần suất cao, chi phí thấp.

- Thị trường công nhận nhanh: Cantor Fitzgerald xếp hạng “Overweight” cho DAT Solana, dẫn chứng tốc độ mở rộng hệ sinh thái, nhà phát triển [10]. Nhiều vòng PIPE, huy động tư nhân/chiến lược nhắm vào DAT Solana—ví dụ, Sharps, Pantera, Galaxy dự kiến DAT Solana trị giá 2,65 tỷ USD tháng 8 năm 2025 [11].

DAT Solana còn tham gia vận hành validator, phát triển hạ tầng, khuyến khích hệ sinh thái. SOL Strategies (NASDAQ: STKE) xây dựng kho dự trữ Solana từ con số 0 trong năm qua, tạo thu nhập qua validator tích hợp trong DAT.

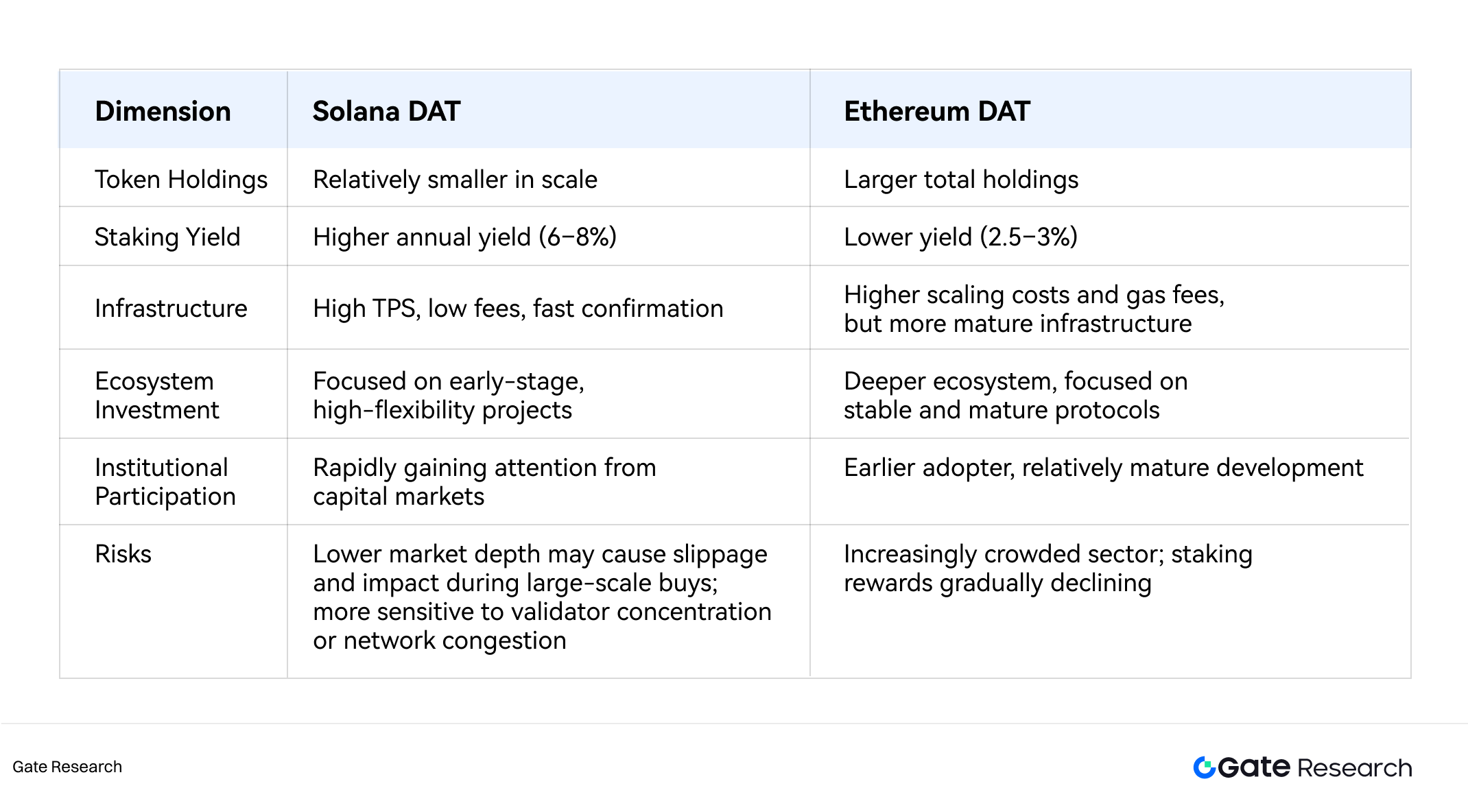

4.3 So sánh DAT Ethereum, Solana: lợi thế cạnh tranh

Trung, dài hạn, DAT Solana dự kiến tăng trưởng nhanh, có thể thành phân khúc nổi bật nhất hệ DAT. Tuy nhiên, về quy mô, trưởng thành tổ chức, Ethereum vẫn dẫn đầu—hệ DAT Ethereum hoàn thiện hơn về quy mô, hoạt động on-chain, tham gia DeFi.

Nếu Solana cải thiện ổn định mainnet, bảo mật hạ tầng, pháp lý rõ ràng, có thể vươn ngang Ethereum thành DAT chủ đạo—được doanh nghiệp ưu tiên tốc độ, phí gas thấp ưa chuộng.

Bảng 2: So sánh lợi thế DAT Solana, Ethereum

5. Thảo luận về tính bền vững DAT

5.1 Tiến hóa, rủi ro logic tăng trưởng DAT

Tăng trưởng DAT không dựa hiệu quả kinh doanh truyền thống, mà là cơ chế khuếch đại vốn—nắm giữ, vận hành crypto mở rộng vốn hóa, tài sản. Ba trụ cột DAT:

- Câu chuyện: DAT “chứng khoán hóa” crypto, vốn truyền thống tiếp cận beta crypto qua cổ phiếu, nhà đầu tư định giá premium cho doanh nghiệp.

- Tăng giá tài sản: Giá token tăng, bảng cân đối mở rộng, mNAV tăng, thị trường định giá lại.

- Bánh đà huy động vốn: Định giá cao, phát hành cổ phiếu mới, mua thêm crypto. Dự trữ lớn củng cố niềm tin, tăng giá—hiệu ứng vòng lặp.

Thị trường tăng giá, bộ ba câu chuyện–tăng giá tài sản–huy động vốn thúc đẩy tăng trưởng, thu hút nhà đầu tư.

Năm 2025, thị trường đánh giá lại tính bền vững DAT. Strategy từng vươn từ doanh nghiệp phần mềm nhỏ thành ông lớn Nasdaq, sau chững lại năm 2024, nghi ngại về “kỳ tích DAT” xuất hiện. Nhiều ý kiến DAT chỉ khuếch đại thị trường tăng giá—thị trường giảm, “giá trị token/cổ phiếu” mất nghĩa. Quan điểm “maximalist” tuyệt đối của Michael Saylor—không bán Bitcoin giữ giá trị token/cổ phiếu—gây tranh luận về lợi ích cổ đông.

Càng nhiều doanh nghiệp học theo Strategy, thị trường DAT chật chội, câu chuyện khan hiếm từng tạo premium mờ nhạt, hiệu ứng “tài sản + premium” giảm rõ rệt.

Hình 8: Biến động giá cổ phiếu Strategy

Ethereum mở ra giai đoạn mới DAT—tham gia ngân quỹ on-chain chủ động. Khác DAT Bitcoin chỉ nắm giữ, DAT Ethereum staking, DeFi, quản lý thanh khoản on-chain sinh lợi suất, tạo “đường cong tăng trưởng” mới nhờ “yield hóa tài sản”.

Chuyển dịch này tiềm ẩn rủi ro mới: staking tổ chức lớn có giảm phần thưởng mạng lưới, tăng rủi ro hệ thống? DAT làm giàu hệ sinh thái hay thổi phồng bong bóng?

Tính bền vững DAT không chỉ phụ thuộc tài sản cơ sở, mà ở tương tác doanh nghiệp, hệ sinh thái blockchain, thị trường vốn, nền tảng, cấu trúc vốn, niềm tin nhà đầu tư.

Phân tích dưới đây dùng khung hai chiều—nội sinh (doanh nghiệp), ngoại sinh (hệ sinh thái, thị trường)—đánh giá hệ thống thách thức, tiến hóa bền vững DAT.

5.2 Mô hình năm lực bền vững DAT

Nội sinh: doanh nghiệp có đủ năng lực vận hành, tài chính vượt chu kỳ crypto.

Ngoại sinh: hệ sinh thái, thị trường cung cấp yield, thanh khoản ổn định cho tài sản ngân quỹ.

Tích hợp logic “token/cổ phiếu + giá tài sản cơ sở + mNAV”, mô hình yield on-chain, xây dựng khung năm lực DAT: Giá trị tài sản, vận hành tài sản, nền tảng doanh nghiệp, tuân thủ pháp lý, thanh khoản nhà đầu tư.

5.2.1 Lực giá trị tài sản

Nền tảng DAT là bản chất tài sản cơ sở. Ba loại hình DAT chủ đạo:

1. DAT Bitcoin:

Bitcoin là “vàng số”, khan hiếm, chống lạm phát, dòng vốn tổ chức, quốc gia củng cố. Không sinh lợi suất, phụ thuộc tăng giá. Bitcoin bị chính trị hóa, định giá chịu ảnh hưởng bầu cử, pháp lý, chính sách.

2. DAT Ethereum:

PoS giúp Ethereum vừa tăng giá, vừa sinh lợi suất. Layer-1 cạnh tranh, phức tạp kỹ thuật tăng rủi ro vận hành.

3. DAT Layer-1 mới (Solana):

Hiệu suất cao, hệ sinh thái nhà phát triển mở rộng, yield staking cao, tiềm năng lớn—nhưng biến động mạnh, hệ sinh thái dễ tổn thương.

Kết luận:

Bitcoin đồng thuận mạnh, chu kỳ biến động lớn;

Ethereum cân bằng chiều sâu hệ sinh thái, yield ổn định;

Solana tăng trưởng cao, rủi ro lớn.

Tính bền vững DAT phụ thuộc thị trường chấp nhận, giá trị ứng dụng, độ chín công nghệ, hiệu ứng mạng lưới, an toàn, ổn định vốn hóa.

5.2.2 Lực vận hành tài sản

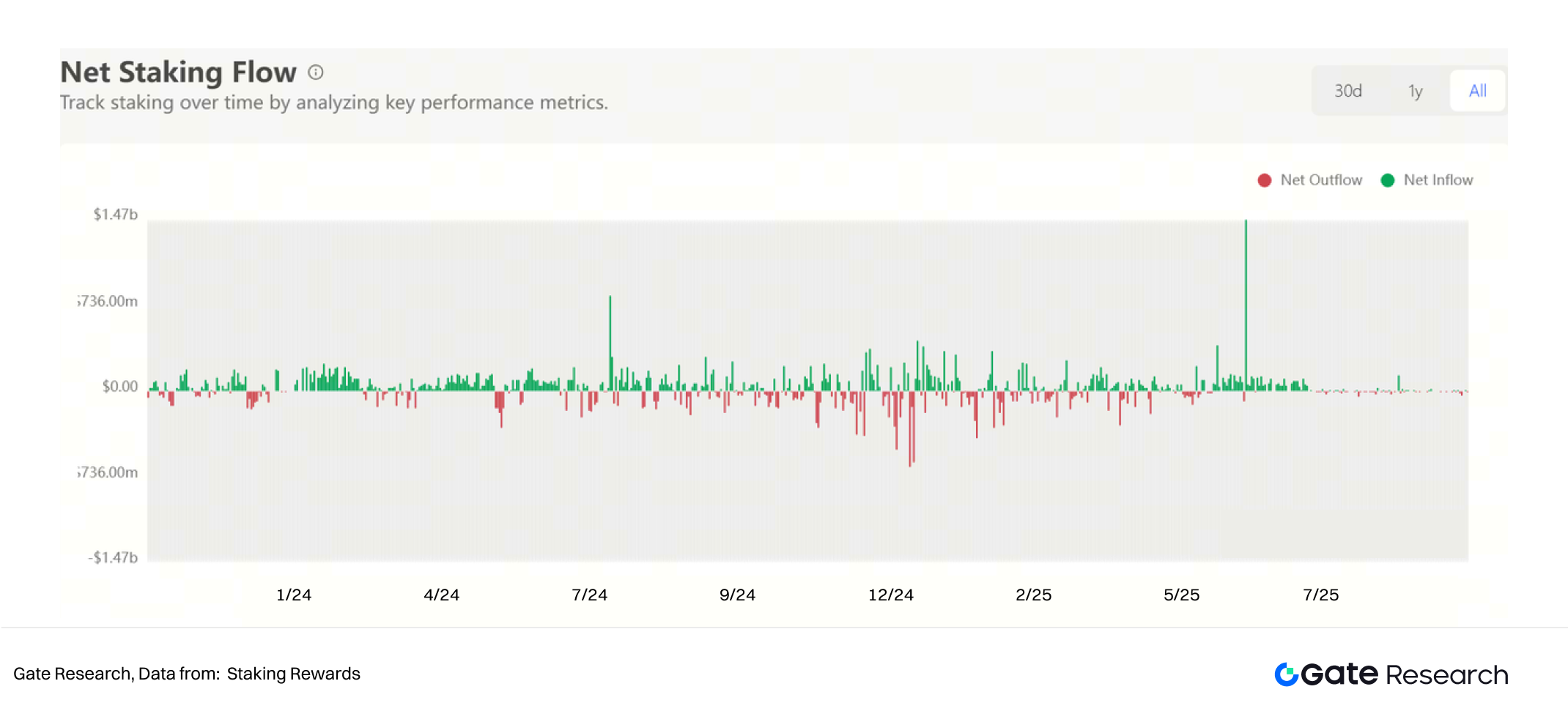

Ethereum, Solana biến DAT từ “giữ thụ động” thành tham gia on-chain chủ động. Tính bền vững phụ thuộc cách vận hành—staking, DeFi, quản lý thanh khoản—không chỉ có nắm giữ.

Giá token ổn định hoặc giảm nhẹ, yield on-chain > chi phí vốn, DAT tự duy trì. Nếu không có yield, DAT phụ thuộc tăng giá.

DAT tổ chức tham gia sâu tăng hoạt động mạng lưới, thanh khoản, an toàn. DAT Ethereum góp thanh khoản pool (ví dụ, ETH/stETH Aave v3), vừa hưởng lợi suất kép, vừa ổn định hệ thống.

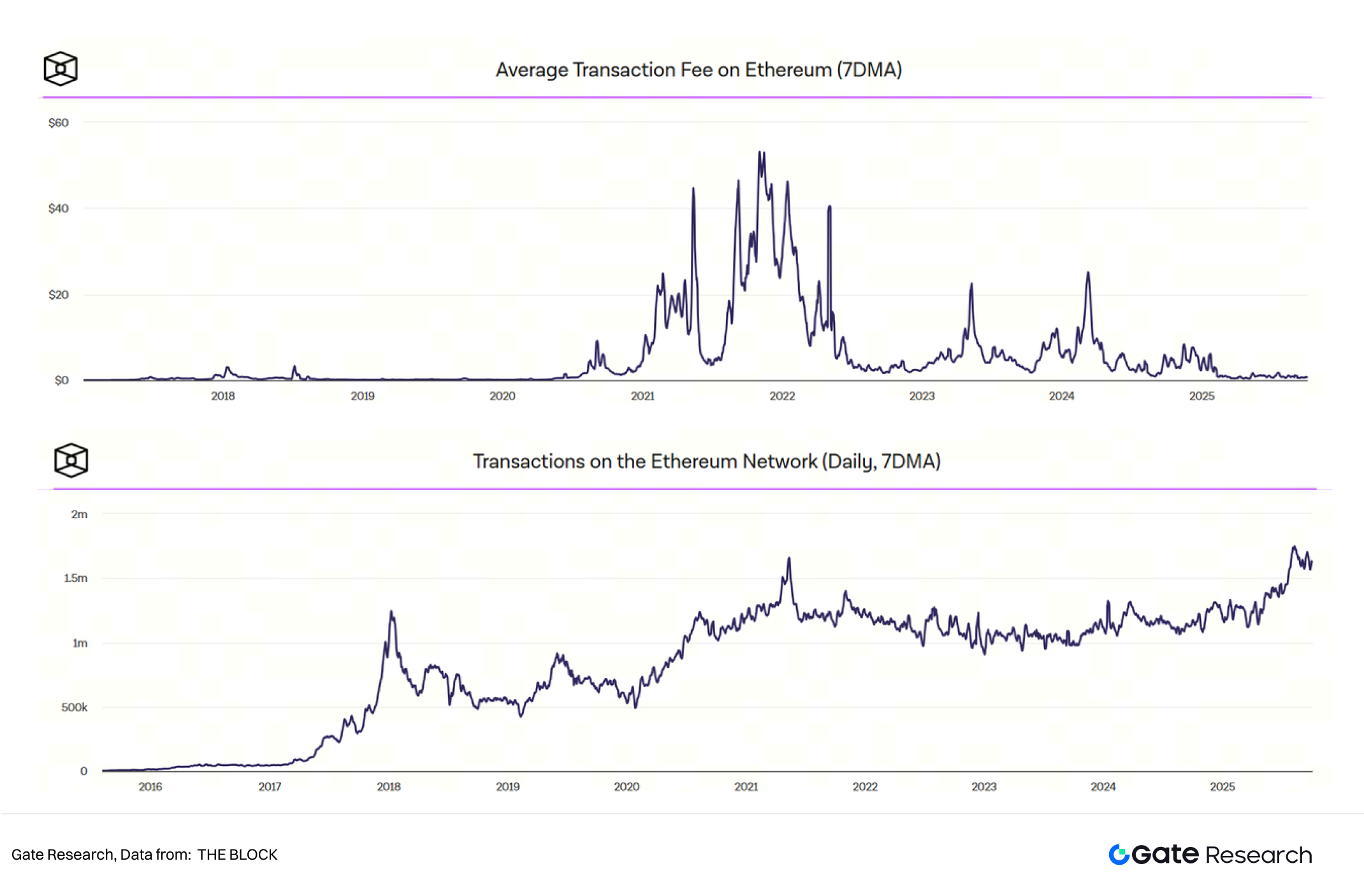

Hình 9: Thanh khoản staking Ethereum ổn định từ nửa sau 2025

Hình 10: Khối lượng giao dịch ETH, phí giao dịch

Vòng lặp phản hồi:

- Nhu cầu blockspace ↑ → Doanh thu validator ↑ → An toàn mạng ↑

- Thanh khoản ↑ → Rủi ro protocol ↓ → Giữ chân người dùng ↑

- Minh bạch on-chain ↑ → Niềm tin tổ chức ↑ → Dòng vốn ↑

Rủi ro hệ thống: staking đòn bẩy, tập trung tổ chức giảm yield, tăng sốc tháo đòn bẩy khi thị trường giảm.

DAT bền vững cần đa dạng hóa rủi ro—danh mục đa tài sản, staking phân tầng, mô hình yield lai CeFi–DeFi—duy trì ổn định vận hành.

5.2.3 Lực nền tảng doanh nghiệp

Bền vững còn phụ thuộc DAT có nền tảng kinh doanh, kỷ luật tài chính. Hai nhóm: Hỗ trợ mạnh, hỗ trợ yếu:

- Hỗ trợ mạnh: Strategy duy trì kinh doanh truyền thống (phần mềm), ổn định khi thị trường crypto giảm. DAT Solana có dòng tiền staking phòng ngừa biến động.

- Hỗ trợ yếu: Công ty vỏ, SPAC không dòng tiền, phụ thuộc phát hành nợ, cổ phiếu liên tục. Thanh khoản siết, nguy cơ phá sản.

Tiêu chí đánh giá:

- Có nguồn thu ngoài crypto?

- Đủ chi trả lãi vay, chi phí vận hành?

- Đòn bẩy kiểm soát, dự trữ tiền mặt đủ?

Thiếu yếu tố này, DAT chỉ là “vỏ định giá”, dễ sụp đổ khi thị trường giảm.

5.2.4 Lực tuân thủ pháp lý, quản trị

DAT niêm yết phải đáp ứng quy định bảo vệ nhà đầu tư, công bố minh bạch như doanh nghiệp truyền thống—diễn biến pháp lý quyết định bền vững.

Cập nhật FASB năm 2024 cho phép kế toán giá trị hợp lý crypto là bước ngoặt. DAT phản ánh lợi nhuận, lỗ chưa thực hiện trên báo cáo tài chính, tăng minh bạch, nhưng biến động kết quả kinh doanh.

Năm 2025, ngành DAT có xu hướng hợp nhất—ví dụ: Strive (NASDAQ: ASST) mua lại Semler Scientific (NASDAQ: SMLR), lần đầu hai DAT Bitcoin niêm yết sáp nhập, chuyển dịch từ mở rộng sang hợp nhất.

Giám sát pháp lý tăng. Ngày 24 tháng 9 năm 2025, SEC, FINRA điều tra hơn 200 DAT công bố kế hoạch kho dự trữ crypto, biến động giá bất thường trước thông báo.

Công bố kho crypto không đồng nghĩa với tạo giá trị bền vững—DAT không tuân thủ, đầu cơ dễ bị hủy niêm yết, như Windtree Therapeutics mất 90% giá trị, vi phạm Nasdaq.

5.2.5 Lực nhà đầu tư, thanh khoản

Định giá DAT phụ thuộc thanh khoản, cơ cấu nhà đầu tư.

Một số DAT lớn hút dòng vốn tổ chức qua ETF, quỹ, phần lớn còn lại do nhà đầu tư cá nhân chi phối—biến động cao.

Ví dụ: Strategy sở hữu tổ chức 58,84% (8 tháng 10 năm 2025), DAT nhỏ như Sharplink (13,75%), BTCS (3,48%) chủ yếu cá nhân.

DAT tổ chức thường thanh khoản sâu, thời gian nắm giữ dài, ít bán tháo hoảng loạn. DAT cá nhân dễ bán đồng loạt, hai thị trường cổ phiếu, on-chain cùng sụp đổ.

Bền vững huy động vốn DAT phụ thuộc khả năng hút nhà đầu tư tổ chức dài hạn (ETF, family office, quỹ quốc gia).

Pháp lý minh bạch, thanh khoản DAT sẽ chuyển từ cảm xúc sang phân bổ vốn, ổn định biến động thị trường dài hạn.

6. Kết luận

Mô hình DAT mở ra biên giới mới cho hội nhập crypto, tài chính truyền thống—cơ chế biến động thị trường vốn chiếu lên tài sản on-chain.

Chu kỳ tăng giá, token lên giá, thanh khoản dồi dào, khẩu vị rủi ro tăng, DAT khuếch đại giá trị, tâm lý thị trường. Thị trường giảm, cơ chế này đảo chiều: huy động vốn siết, tài sản giảm giá, bánh đà tự củng cố thành vòng lặp tiêu cực.

Tính bền vững DAT phụ thuộc 5 trụ cột:

- Chất lượng tài sản cơ sở: Crypto doanh nghiệp DAT nắm giữ có giá trị lâu dài, khả năng sinh lợi bền vững?

- Hoạt động vận hành: DAT chỉ nắm giữ thụ động hay vận hành on-chain chủ động tạo dòng tiền đều?

- Nền tảng doanh nghiệp: DAT có hoạt động kinh doanh ổn định, doanh thu lặp lại chống biến động thị trường?

- Minh bạch pháp lý, kế toán: Chuẩn hóa công bố, kế toán giá trị hợp lý, tuân thủ quyết định DAT có được nhà đầu tư tổ chức chấp nhận lâu dài?

- Cơ cấu nhà đầu tư: Tập trung, kinh nghiệm, khả năng chống chịu quyết định DAT phản ứng thế nào khi thị trường sốc.

2025, hơn 200 doanh nghiệp niêm yết công khai công bố kho dự trữ crypto trên nhiều blockchain lớn—BTC, ETH, SOL, BNB, TRX. Dòng vốn, định giá ngày càng tập trung số ít doanh nghiệp, tài sản chủ đạo, thúc đẩy “kẻ thắng chiếm phần lớn”.

Người chiến thắng DAT không phải “vỏ bọc” đầu cơ ngắn hạn, mà số ít doanh nghiệp biết xây dựng bánh đà cộng hưởng thị trường vốn, hệ sinh thái on-chain.

Đơn vị dẫn đầu phân bổ vốn hiệu quả, tạo lợi suất on-chain bền vững, gây dựng niềm tin qua quản trị minh bạch, kỷ luật tài chính. Trong mỗi hệ blockchain lớn, chỉ một hai DAT chủ đạo có thể trở thành dẫn dắt dài hạn.

DAT còn ở giai đoạn đầu, biến động mạnh của đổi mới tài chính, giá trị sâu nằm ở tiềm năng cầu nối ổn định giữa kinh tế crypto, thị trường vốn truyền thống.

Tham khảo

- [1] YouTube, https://www.youtube.com/watch?v=b0KU4cJgj6g

- [2] Cointelegraph, https://cointelegraph.com/news/worlds-biggest-business-intelligence-firm-buys-21k-btc-for-250m

- [3] Bloomberg, https://www.bloomberg.com/news/articles/2020-12-07/microstrategy-to-raise-400-million-to-buy-even-more-bitcoin

- [4] Bitcointreasuries.net, https://bitcointreasuries.net/

- [5] PR Newswire, https://www.prnewswire.com/news-releases/bitmine-immersion-now-holds-approximately-500-million-of-ethereum-to-advance-its-ethereum-treasury-strategy-302504282.html

- [6] Coingecko, https://www.coingecko.com/zh/treasuries/%E4%BB%A5%E5%A4%AA%E5%9D%8A/companies

- [7] CoinDesk, https://www.coindesk.com/business/2025/07/08/crypto-treasury-firm-reserveone-going-public-in-1b-spac-deal

- [8] NASDAQ, https://www.nasdaq.com/press-release/mega-matrix-announces-diversify-dat-strategy-basket-leading-stablecoins-and

- [9] AInvest, https://www.ainvest.com/news/solana-news-today-institutional-capital-shifts-public-companies-turn-solana-digital-treasury-standard-2508

- [10] Yellow, https://yellow.com/news/cantor-fitzgerald-sees-dollar250-million-potential-in-solana-treasury-companies

- [11] Coinrank, https://www.coinrank.io/crypto/2-65-billion-solana-dat-plan/

- [12] CoinDesk, https://www.coindesk.com/markets/2025/09/28/from-spacs-to-cash-flow-buys-how-dats-are-plotting-the-next-growth-phase

- [13] Yahoo!Finance, https://finance.yahoo.com/news/strive-semler-scientific-merge-stock-145427057.html

- [14] The Block, https://www.theblock.co/post/367721/nasdaq-to-delist-bnb-token-treasury-company-windtree-therapeutics-for-noncompliance

- [15] Cryptopolitan, https://www.cryptopolitan.com/sec-finra-probe-crypto-treasury-stock-spikes/

- [16] MarketBeat, https://www.marketbeat.com/stocks/NASDAQ/MSTR/institutional-ownership/

Gate Research

Gate Research là nền tảng nghiên cứu toàn diện về blockchain, tiền mã hóa. Nền tảng cung cấp nội dung chuyên sâu về phân tích kỹ thuật, xu hướng thị trường, nghiên cứu ngành, phân tích vĩ mô, cập nhật chính sách.

Tuyên bố miễn trừ trách nhiệm

Đầu tư tiền mã hóa tiềm ẩn rủi ro cao. Người dùng cần tự nghiên cứu, hiểu rõ bản chất tài sản, sản phẩm trước khi quyết định đầu tư. Gate.io không chịu trách nhiệm với bất kỳ tổn thất, thiệt hại nào từ hoạt động đầu tư này.

Bài viết liên quan

Nghiên cứu của Gate: bitcoin điều chỉnh sau khi vượt qua mốc 70.000 đô la, số giao dịch trên chuỗi của Solana vượt qua Ethereum

Gate Research: Thị trường Crypto ổn định và phục hồi, Bitcoin thử nghiệm 57.600 đô la, Ethereum gặp khó khăn

Nghiên cứu Gate: Giá BTC và ETH thử lại đáy; CME ra mắt Hợp đồng tương lai SOL

Nghiên cứu Gate: Sự tiến hóa của Tiền điện tử: Nền tảng giao dịch và Khối lượng giao dịch

Nghiên cứu Gate: Sự kiện Web3 và các phát triển công nghệ Tiền điện tử (22-27 tháng 2 năm 2025)