大規模擴展:消費級軟體的新紀元

AI技術推動消費型產品掀起新一波成長熱潮,企業在短短二年內就能從零累積至數百萬用戶,年經常性收入(Annual Recurring Revenue, ARR)突破1億美元。這種爆發式成長速度,在AI普及之前從未見過。

造成這種現象的主因,不僅是分發效率提升與人均收入(Average Revenue Per User, ARPU)成長,更根本的關鍵在於AI徹底革新了消費型軟體的收入留存規則,這也是多數分析未曾深入探討的最大變革。

舊模式:流失成常態

AI出現以前,消費型軟體企業的獲利模式主要有兩種:

廣告收入——以社交APP為代表,收入與用戶活躍度直接連動,單一用戶的收入長期維持穩定。典型案例如Instagram、TikTok、Snapchat。

單一層級訂閱——所有高級用戶統一按月或年度支付固定費用,取得產品存取權限。代表如Duolingo、Calm、YouTube Premium等。

在上述兩種模式下,收入留存率(即某一用戶群體年度收入保留比例)幾乎不可能達到100%。每年用戶持續流失,剩餘用戶付費金額不變。消費型訂閱產品的用戶及收入留存率若能在第一年達到30%至40%,已是業界領先。

因此,企業必須不斷補充流失的收入,才得以維持或推動成長。

AI時代:迎來大規模擴張

消費型AI企業正加速實現超過100%收入留存率,進入所謂「大擴張」階段。主要特徵有二:一是按使用量收費取代固定「存取費」,用戶實際支出持續提升;二是用戶將AI工具極速導入工作場域,藉由企業報銷,取得更高預算支持。

這兩條路徑帶來截然不同的成長曲線。若收入留存率僅50%,公司每年要補足一半基礎收入才能維持不變;但留存率超過100%,每個用戶群都在擴容,成長呈現複合疊加。

消費型企業要如何把握此一大擴張機遇?

策略一:打造精細化定價體系

分級定價與按量收費並行

先進消費型AI企業不再僅依賴單一訂閱制,而是採用多層次訂閱與按使用量收費的混合架構。用戶用完基本額度後,可加購額外服務或升級高階方案。

可參考遊戲產業做法:主要營收來自「鯨魚用戶」的高額消費。若僅設一兩階價格,公司可能錯失大量收入。智慧定價能根據生成次數、任務量、服務速度與優先級、特定模型存取等參數分級,並提供額度包與升級服務。

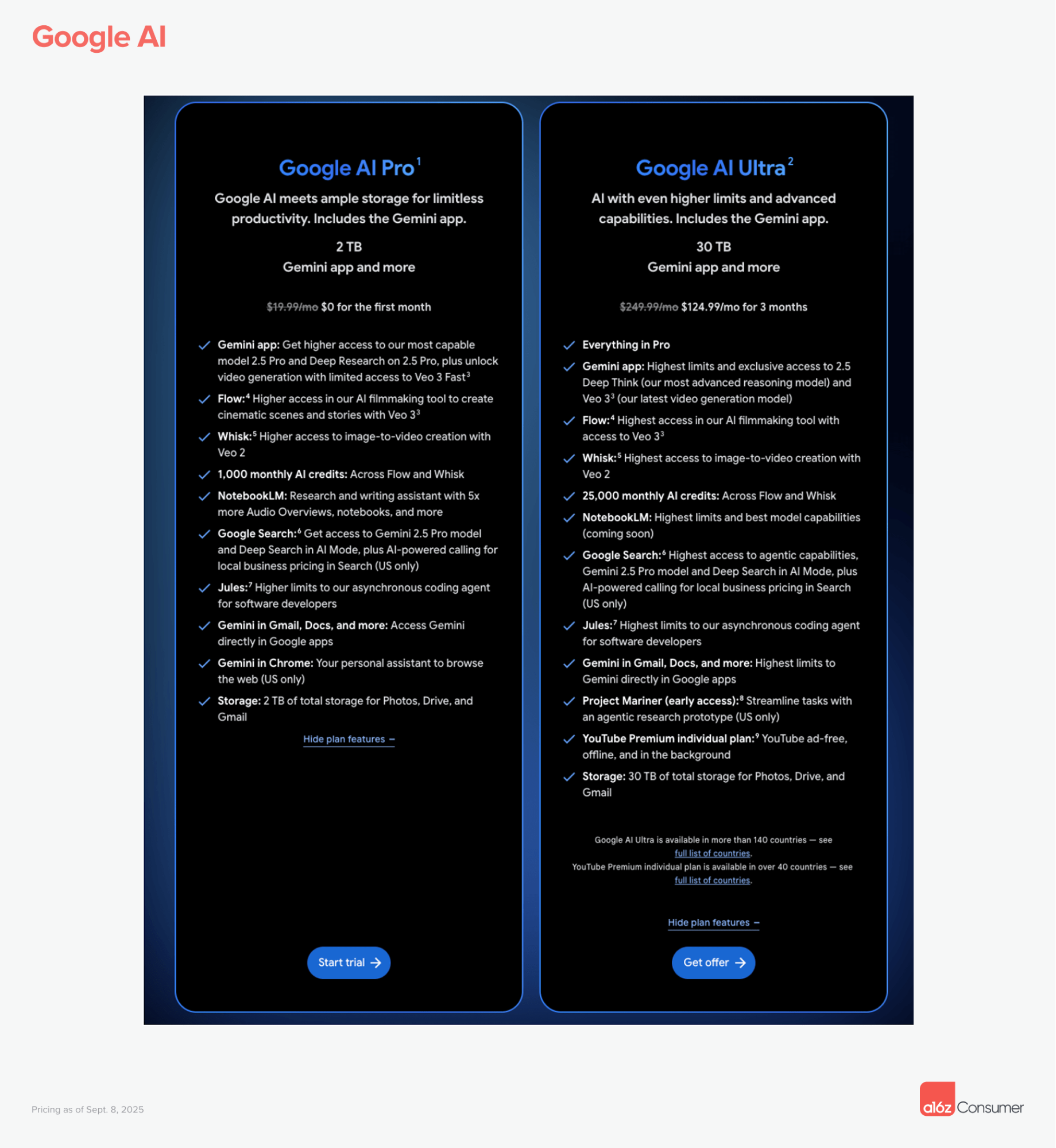

Google AI:設有每月20美元的Pro訂閱及每月249美元的Ultra訂閱,超過Veo3額度即需額外付費。額度包起價25美元,最高達200美元。實際運用時,自己在Veo額度上的花費幾乎與基礎訂閱相當。

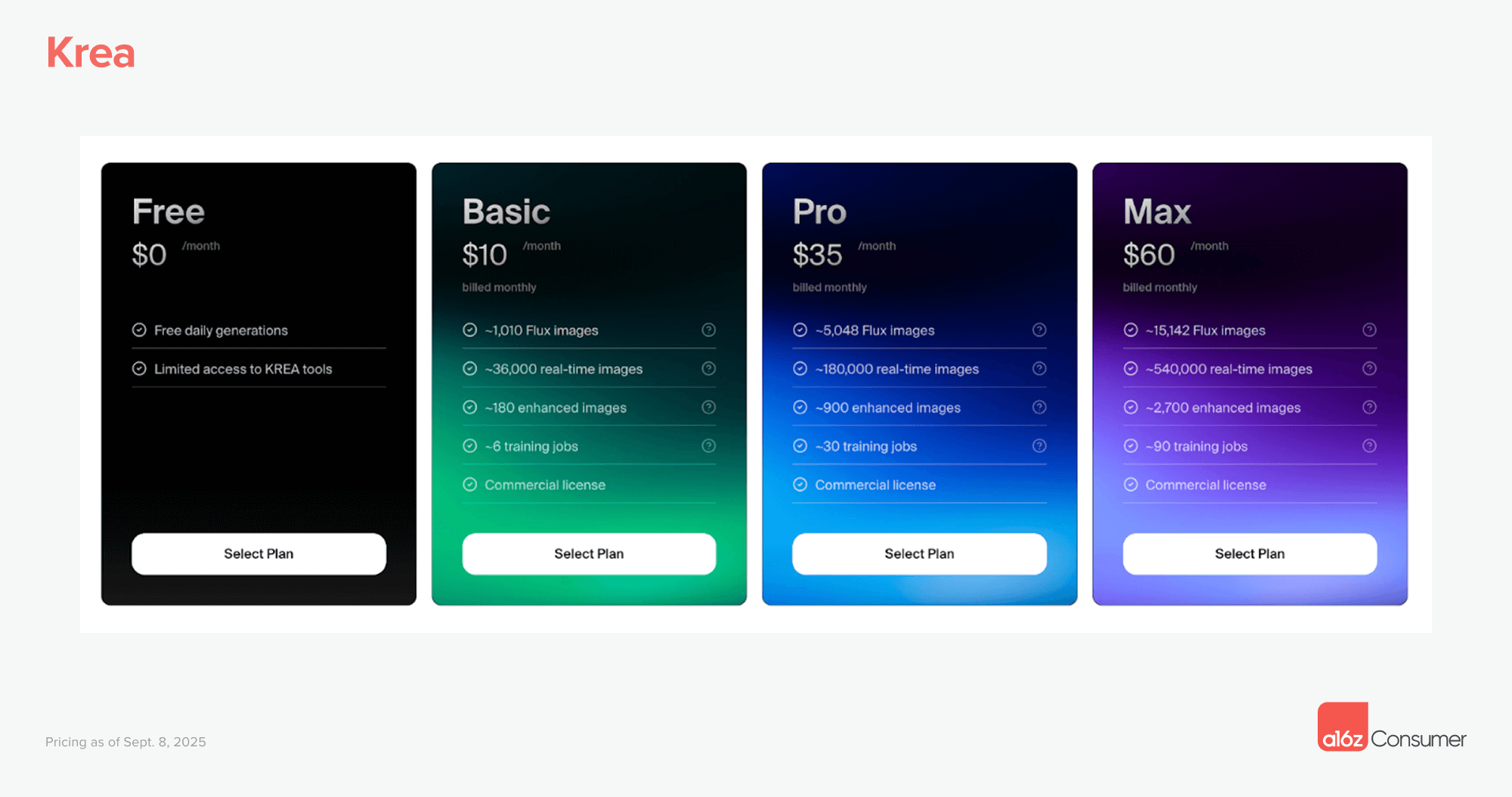

Krea:依預期使用量及訓練任務分級,方案從每月10美元至60美元不等,超出計算額度可加購5至40美元額度包(效期90天)。

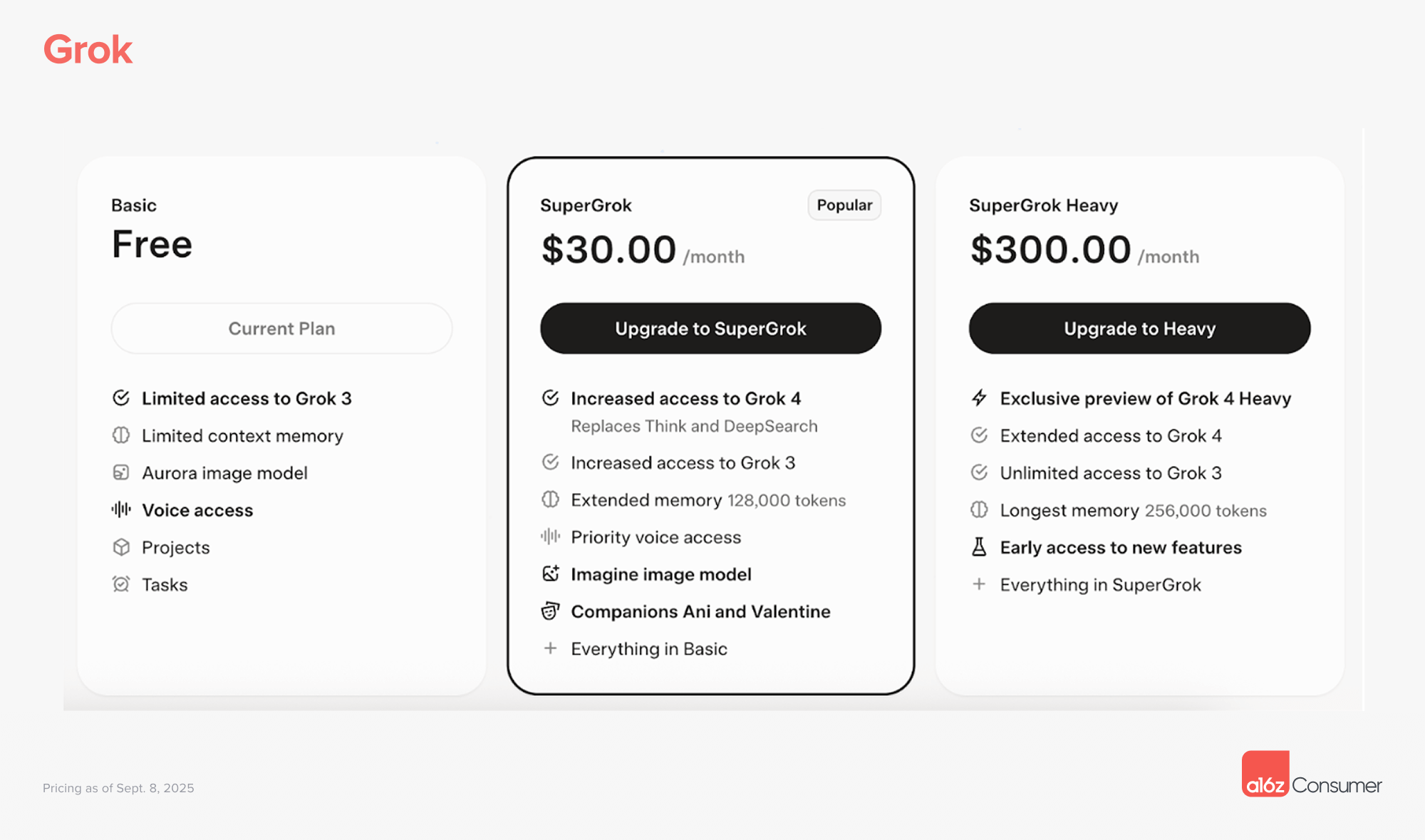

Grok:SuperGrok每月30美元,SuperGrok Heavy(高階版)每月300美元,可解鎖Grok 4 Heavy等新模型、更長使用時間、更大儲存空間及新功能測試。

這種定價模式使企業收入與用戶活躍度同步提升,有些企業單靠此措施即達成超過100%收入留存率,尚未計入企業級擴展效益。

策略二:打通消費到企業的轉化通路

基本團隊協作功能驅動ARPU成長

用戶主動把AI工具導入職場已成新常態,缺乏「AI原生」能力的企業可能面臨競爭劣勢。只要產品可用於工作場景(非NSFW、不適合敏感環境),企業應預期用戶將主動整合並具備更高付費動能,尤其透過報銷取得支持。

從價格敏感個人用戶轉化為企業用戶,能大幅提升收入空間,前提是產品具備基本協作與共享功能:如團隊資料夾、共享資源庫、協作白板、身分驗證及安全保障。

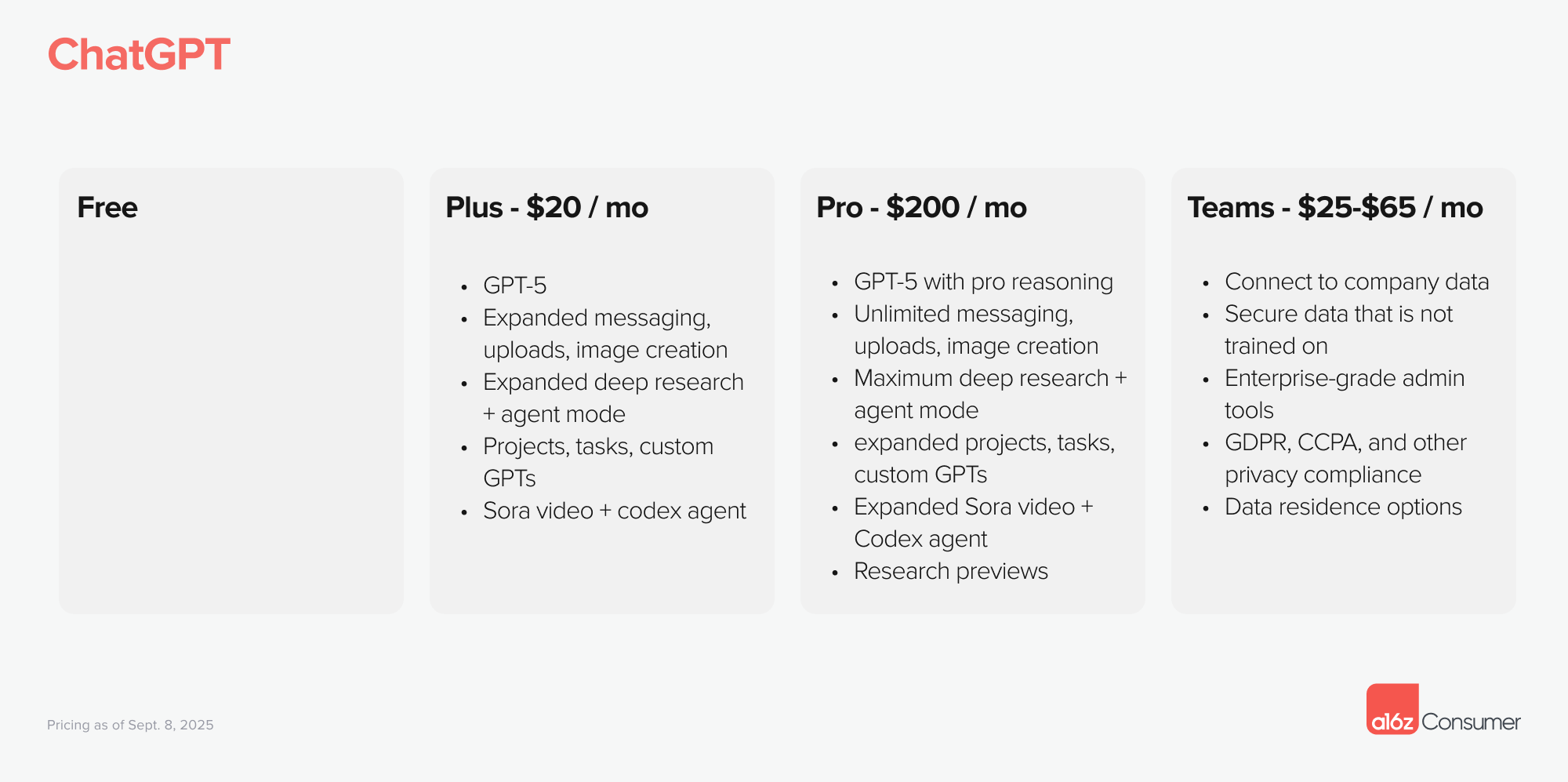

這些企業功能能顯著拉開價格差距。以ChatGPT為例,雖然並非以團隊協作為主打,價格結構仍有明顯階差:個人版每月20美元,企業版每人每月25至60美元。

部分公司甚至以收支平衡或略虧損為個人方案定價,促使團隊用戶成長。Notion於2020年採用此策略,個人用戶可無限免費創建頁面,協作功能則高價收費,推動公司進入高速成長期。

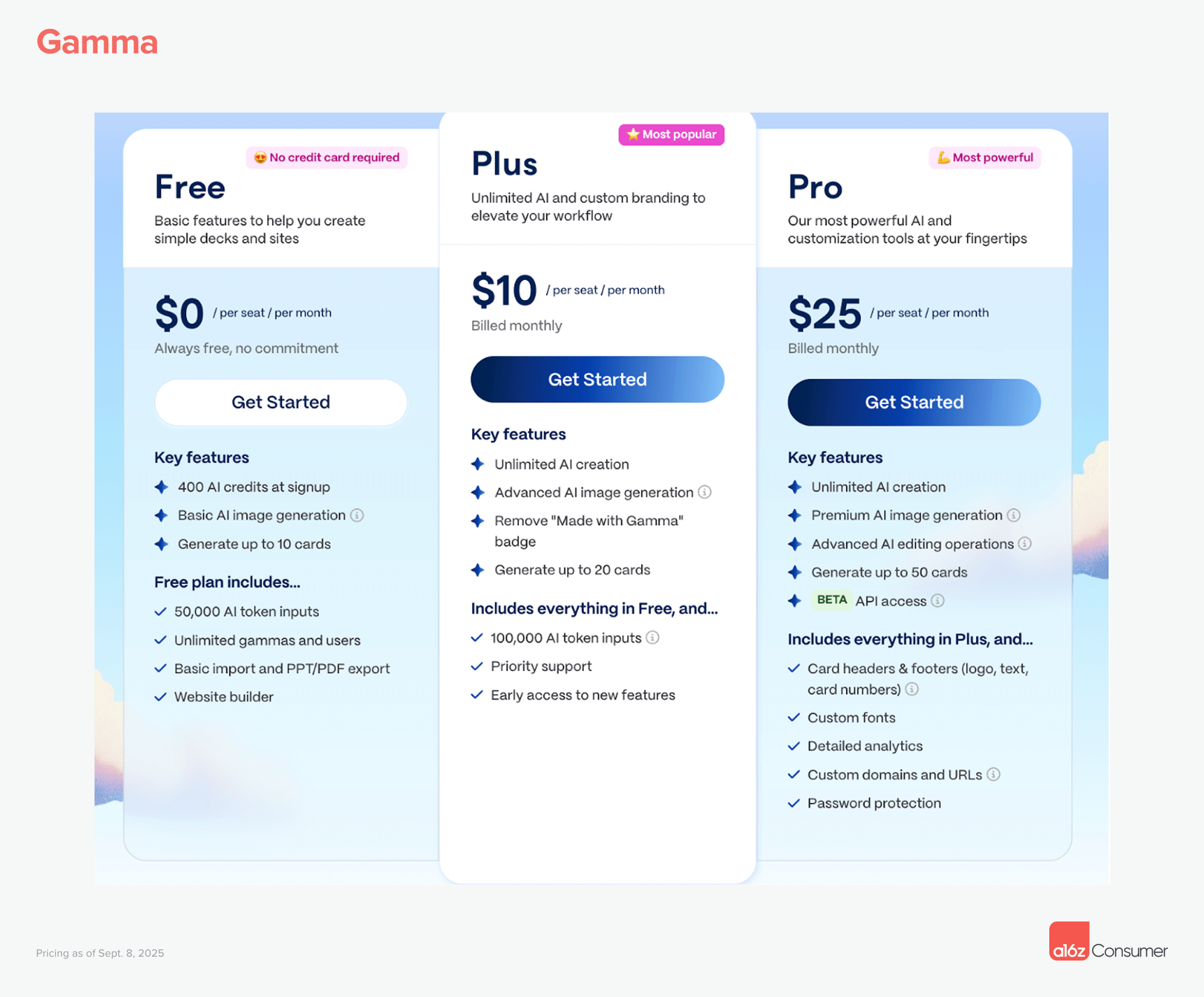

Gamma:Plus方案(8美元/月)去除浮水印,滿足大部分企業需求且提供多項附加功能。團隊協作則需另付費。

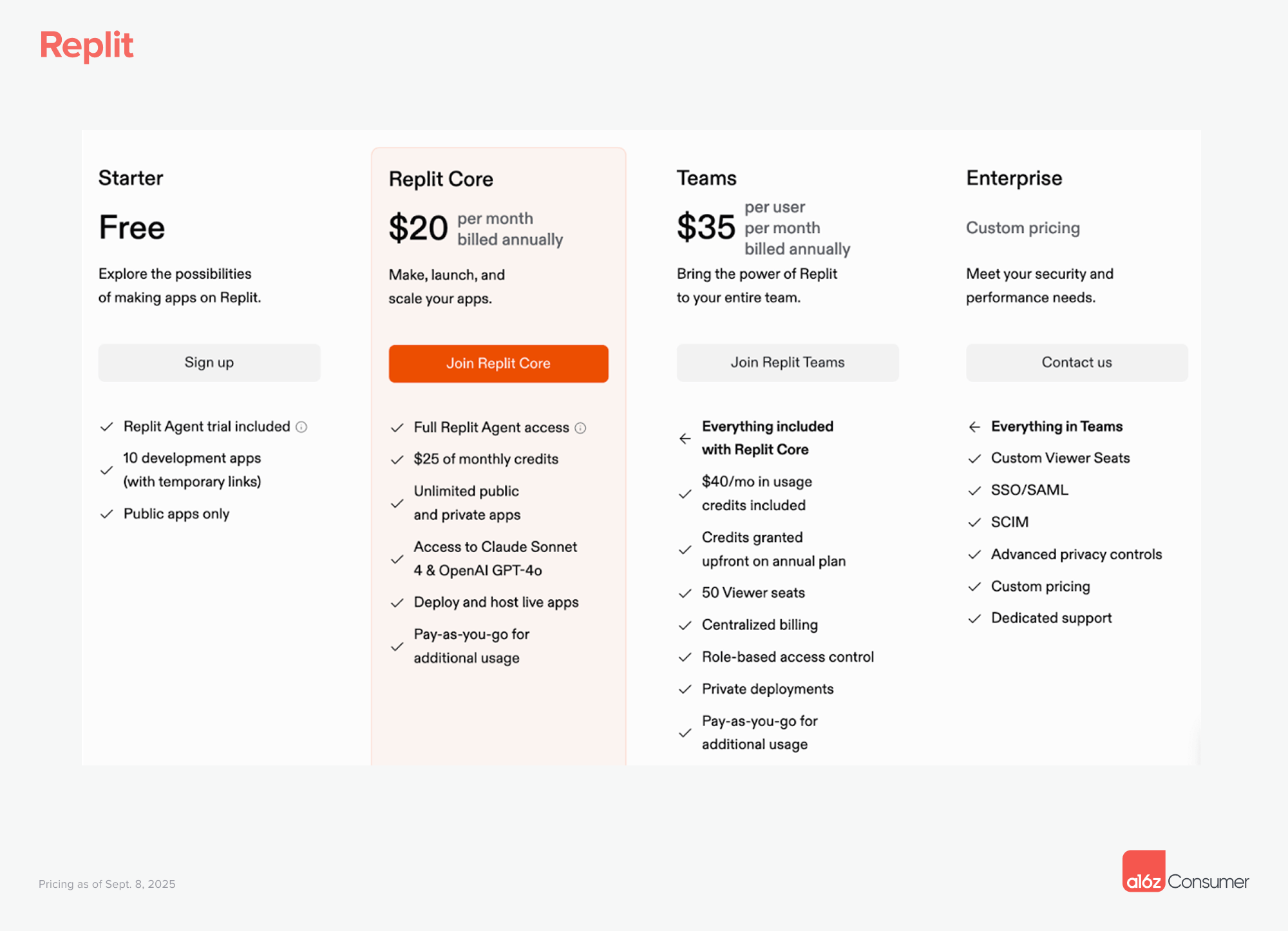

Replit:Core用戶每月20美元,團隊方案起價35美元,內含額外額度、團隊成員數、統一計費、角色權限管理、私有部署等。

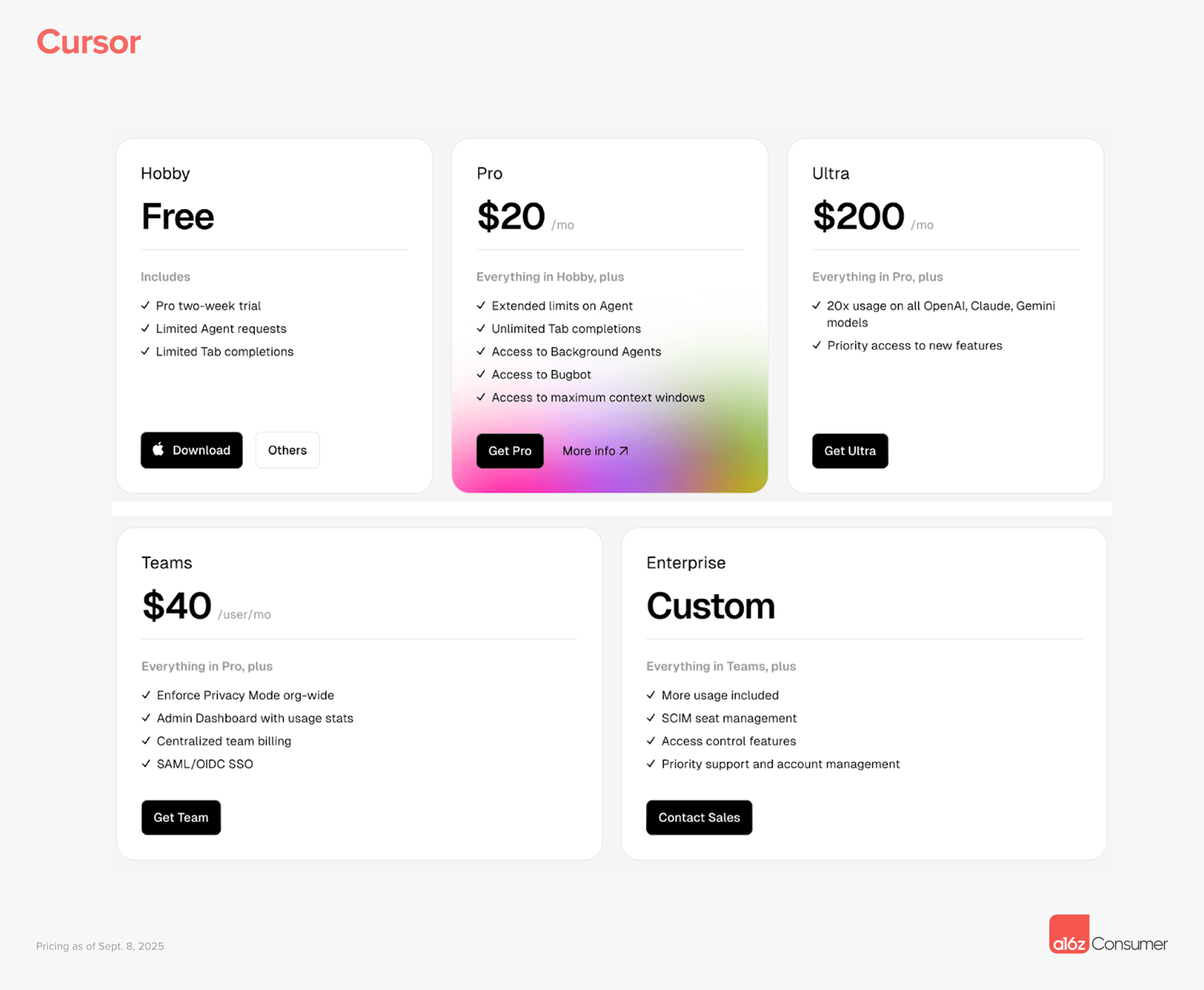

Cursor:Pro方案每月20美元,Ultra方案每月200美元(使用量提升20倍),團隊用戶每月40美元,可享組織級隱私模式、管理儀表板、統一計費、SAML/SSO等企業功能。

這些協作功能正是企業級ARPU成長的核心。

策略三:創業初期即布局企業化能力

早期建構銷售體系

目前階段,消費型企業應在成立一年至二年內即規劃組建銷售團隊。單靠用戶自發推廣僅能促進產品初期成長,若要搶佔企業級市場,必須具備採購協調與大額合約談判能力。

例如Canva,2013年創立至近七年後才推出企業團隊產品。預計2025年企業AI普及速度大幅提升,延遲已不可行。企業級功能缺口可能使商機流向競爭對手。

除銷售體系外,以下關鍵能力常是企業化進程的決定性因素:

- 安全/隱私:SOC-2合規、SSO/SAML支援

- 營運/計費:角色權限管理、統一計費

- 產品:團隊模板、共享主題、協同流程

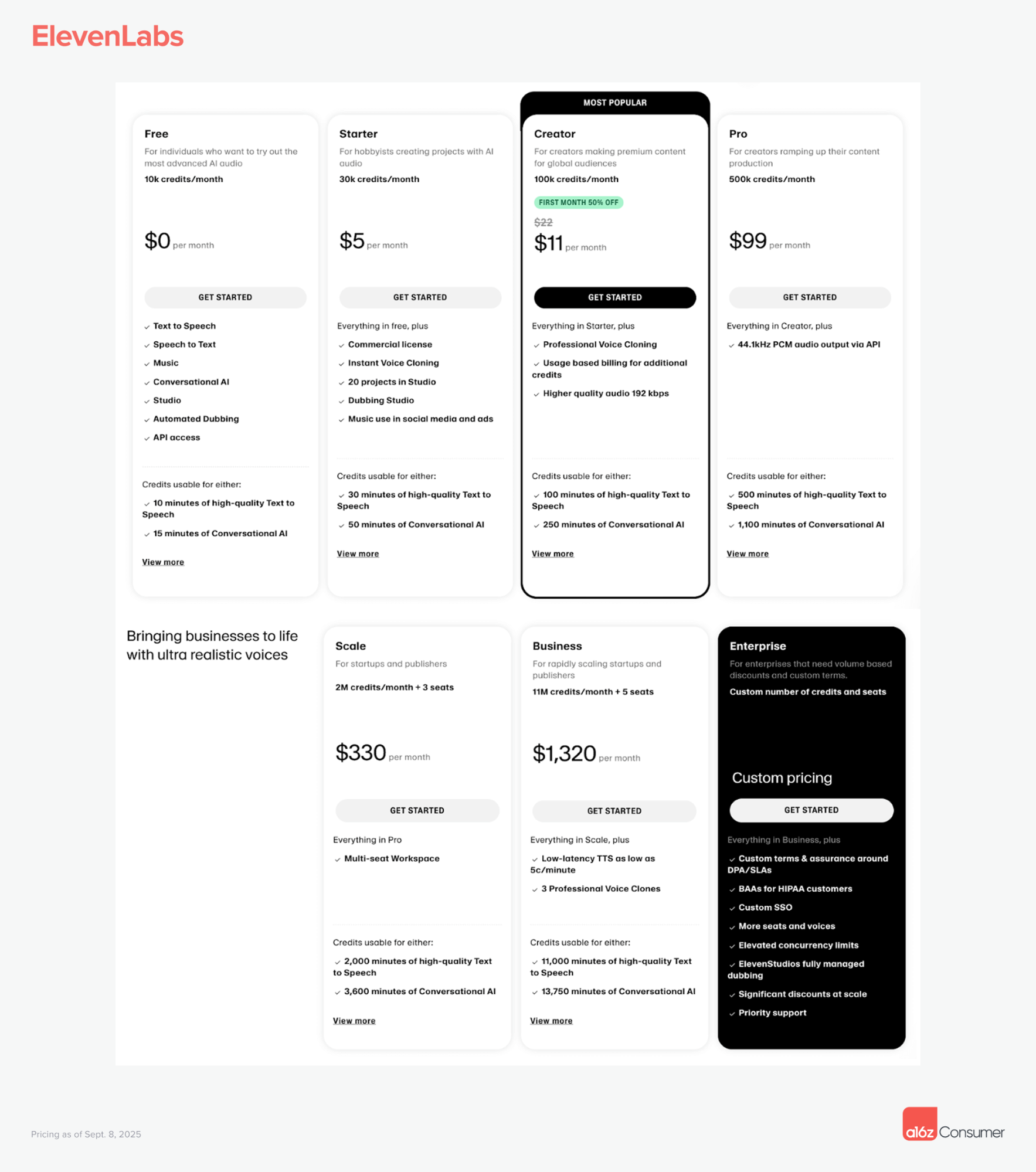

ElevenLabs即是典範:公司早期以消費型用戶為主,隨後迅速完善企業級能力,將HIPAA合規導入語音及對話智能體,成功切入醫療等受監管產業。

結論:消費型企業規模擴張潛力遠超過往

此一變革為消費型企業開啟前所未有的成長空間,企業有機會於數月內實現營收規模化,不必完全仰賴長期累積。獲利能力可迅速釋放,相關資料顯示,消費型企業早期收入成長已明顯領先B2B,為後續客戶開發及獲利策略提供更大彈性(即便為搶市暫時降低利潤,也有實際收入支撐)。

我們認為,AI時代最具影響力的企業巨頭很可能發跡於消費型產品。創辦團隊若能精細布局定價體系、打通消費到企業轉化流程,並於早期投入企業級能力建設,將最有可能打造下一代超級平台。

免責聲明:

- 本文轉載自[a16z],著作權歸原作者[a16z]所有。如對轉載有任何異議,請聯繫Gate Learn團隊,工作人員將即時處理。

- 責任聲明:文中觀點僅代表作者個人,不構成投資建議。

- 本文由Gate Learn團隊翻譯,未經授權,禁止轉載、分發或抄襲。

分享

相關文章

Arweave:用AO電腦捕捉市場機會

即將到來的AO代幣:可能是鏈上AI代理的終極解決方案

深度分析:AI和Web3能創造什麼樣的火花?

思維網路:全面同態加密和重質押,讓AI專案安全觸手可及

關於GT-協議你需要了解的一切