GateUser-3e303daa

這司馬軟體能不能提前被取代啊

莫名其妙封一個月 這幾天除了加入幾個群組傳一些蠢表情包,其他時間都在做自己的事和打遊戲,剛睡醒看到被封一個月😅今年才四個月,第三次封號了

懷疑可能是這出生劉能莫名其妙凌晨五點給我發片導致的 受不了了 哎 有 @LiuNengBoy 的記得及時刪除 無妄之災...

查看原文莫名其妙封一個月 這幾天除了加入幾個群組傳一些蠢表情包,其他時間都在做自己的事和打遊戲,剛睡醒看到被封一個月😅今年才四個月,第三次封號了

懷疑可能是這出生劉能莫名其妙凌晨五點給我發片導致的 受不了了 哎 有 @LiuNengBoy 的記得及時刪除 無妄之災...

- 打賞

- 1

- 留言

- 轉發

- 分享

$RENDER 正在展現強勁的動能 👀🔥

突破此區域可能引發一波強烈的行情 🚀

聰明的資金正密切關注 — 不要錯過機會,但務必謹慎管理你的風險 📊

$APR $ORDER

#RENDER #GateSquareAprilPostingChallenge #Web3SecurityGuide

查看原文突破此區域可能引發一波強烈的行情 🚀

聰明的資金正密切關注 — 不要錯過機會,但務必謹慎管理你的風險 📊

$APR $ORDER

#RENDER #GateSquareAprilPostingChallenge #Web3SecurityGuide

- 打賞

- 2

- 留言

- 轉發

- 分享

LDOG

LUNC DOG

創建人@0xa909...08be

上市進度

100.00%

市值:

$1.44萬

更多代幣

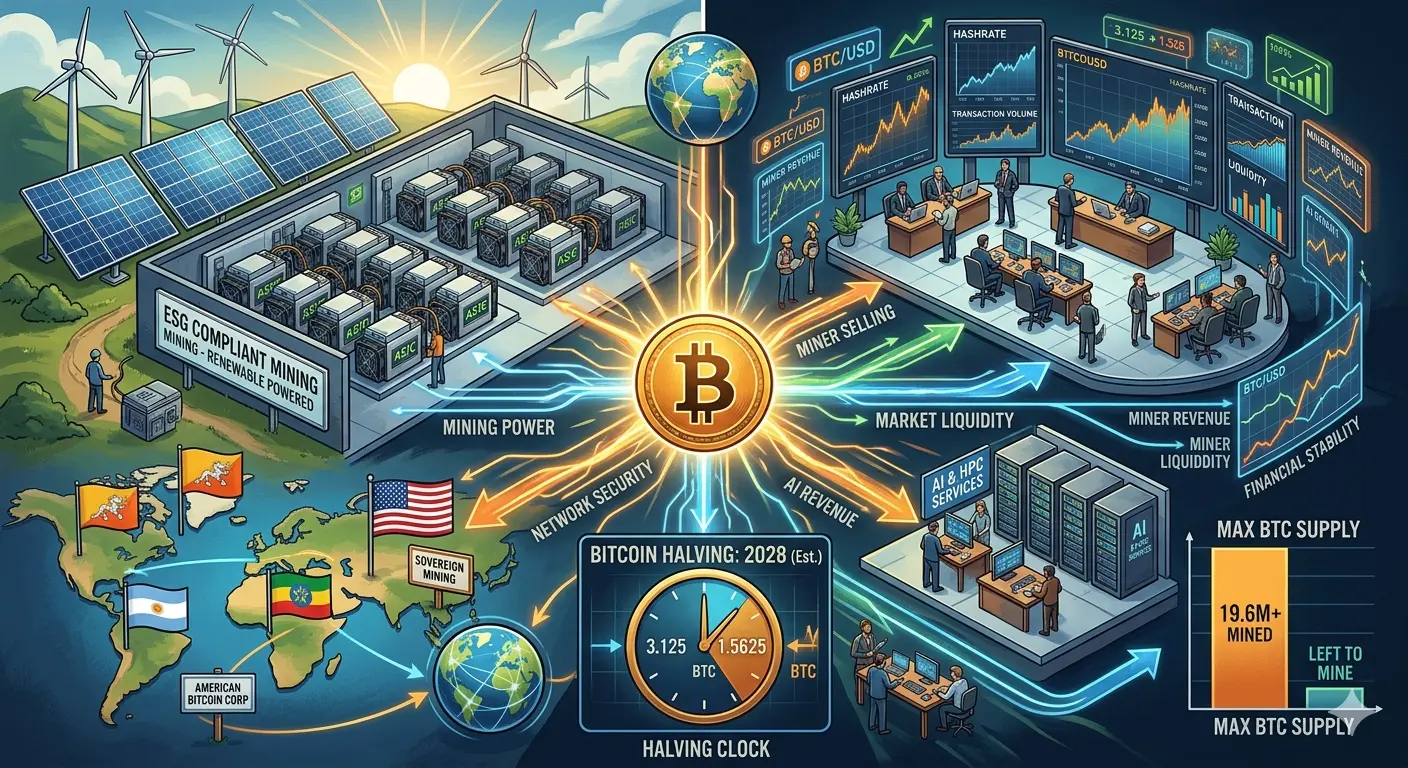

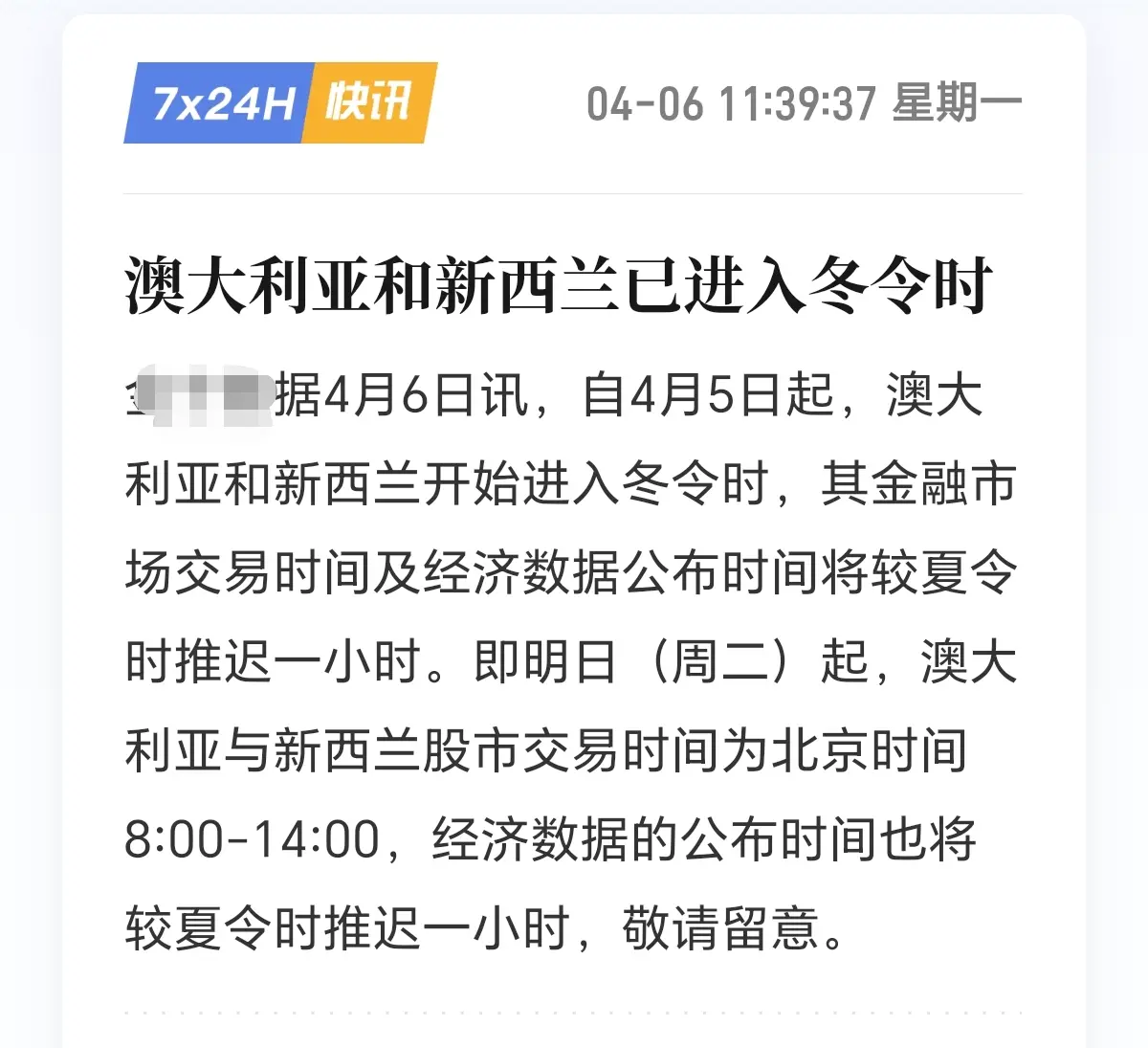

#BitcoinMiningIndustryUpdates :

比特幣挖礦產業:完整更新 — 2026年4月

截至2026年4月,比特幣正試圖從2025年第四季度接近80,000美元的低點中反彈,目前價格約為69,150美元,過去24小時內漲幅為3%。日內最高和最低價格分別在66,610美元到69,597美元之間,而週度和月度漲幅分別為1.28%和4.82%。儘管短期內有所回升,過去90天的表現顯示出24.32%的顯著下跌,市值仍低於1.38兆美元,突顯比特幣仍遠低於2025年10月的歷史高點約124,500美元。

1. 挖礦難度故事:創紀錄高點後罕見的下跌

比特幣的挖礦難度在2025年持續攀升,終於在2026年初出現緩解跡象。1月,難度略微下降至146.4兆,標誌著連續多個創高後的首次下降。到3月21日,在區塊高度941,472時,難度大幅下跌7.76%,降至133.79兆。這一降幅是由於算力下降,因為不盈利的礦工開始關閉機器。隨後,難度部分回升至138.97兆,部分產能重新上線。這些調整是比特幣自我調節機制的一部分,旨在維持10分鐘的區塊時間,但也顯示出整個挖礦產業面臨嚴重的盈利壓力。

2. 盈利能力:自減半以來最嚴峻的環境

CoinShares 2026年挖礦報告指出,2025年第四季度是自2024年4月減半以來最困難的季度。衡量每拍哈希每日收入的Hashprice在2025

比特幣挖礦產業:完整更新 — 2026年4月

截至2026年4月,比特幣正試圖從2025年第四季度接近80,000美元的低點中反彈,目前價格約為69,150美元,過去24小時內漲幅為3%。日內最高和最低價格分別在66,610美元到69,597美元之間,而週度和月度漲幅分別為1.28%和4.82%。儘管短期內有所回升,過去90天的表現顯示出24.32%的顯著下跌,市值仍低於1.38兆美元,突顯比特幣仍遠低於2025年10月的歷史高點約124,500美元。

1. 挖礦難度故事:創紀錄高點後罕見的下跌

比特幣的挖礦難度在2025年持續攀升,終於在2026年初出現緩解跡象。1月,難度略微下降至146.4兆,標誌著連續多個創高後的首次下降。到3月21日,在區塊高度941,472時,難度大幅下跌7.76%,降至133.79兆。這一降幅是由於算力下降,因為不盈利的礦工開始關閉機器。隨後,難度部分回升至138.97兆,部分產能重新上線。這些調整是比特幣自我調節機制的一部分,旨在維持10分鐘的區塊時間,但也顯示出整個挖礦產業面臨嚴重的盈利壓力。

2. 盈利能力:自減半以來最嚴峻的環境

CoinShares 2026年挖礦報告指出,2025年第四季度是自2024年4月減半以來最困難的季度。衡量每拍哈希每日收入的Hashprice在2025

BTC3.27%

- 打賞

- 8

- 9

- 轉發

- 分享

ybaser :

:

到月球 🌕查看更多

👑: 滾出我家,惡魔

👃🏻: 那是消毒劑

查看原文👃🏻: 那是消毒劑

- 打賞

- 按讚

- 留言

- 轉發

- 分享

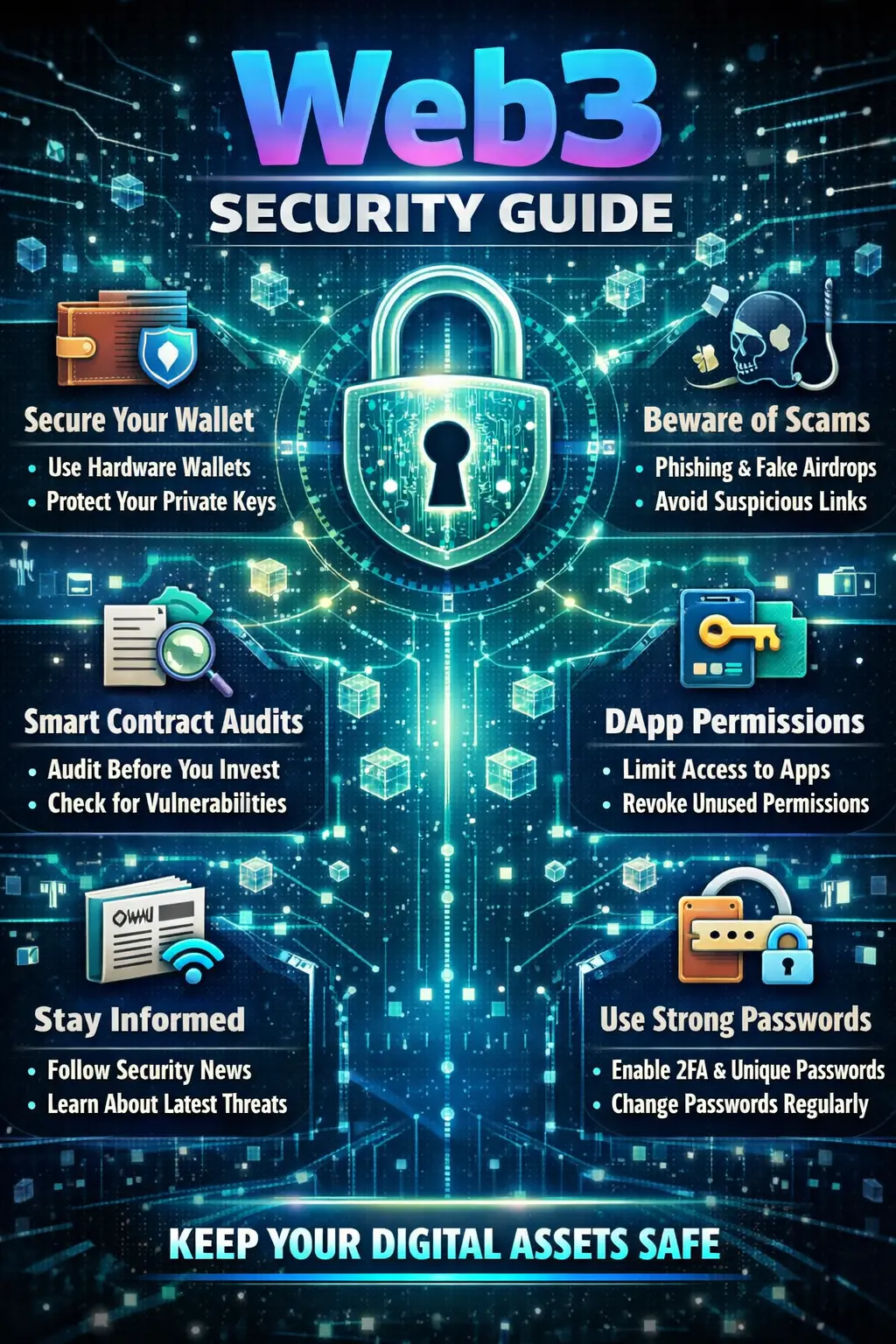

🔐 完整的Web3安全藍圖 — 在去中心化世界中守護您的數位財富

Web3的崛起徹底改變了個人與金融、數據和數位所有權的互動方式。與傳統系統由銀行和機構保管資產不同,Web3將完全控制權和責任交到用戶手中。這一轉變具有強大力量,但也帶來許多參與者低估的全新風險層面。

#Web3SecurityGuide 不僅是一個趨勢;它代表了在去中心化經濟中生存與成功的關鍵框架。在一個一個錯誤都可能導致不可逆損失的世界裡,理解安全性不是選擇,而是必須。

🌐 1. Web3的本質 — 自由與責任並存

Web3運行於區塊鏈技術之上,消除了中介,促進點對點互動。雖然這帶來透明度和自主性,但也消除了安全網。

在傳統金融中:

銀行可以逆轉詐騙交易

客戶支持可以恢復存取權

法規提供保護

在Web3中:

交易不可逆轉

私鑰=完全控制權

不存在中央權威

這意味著你就是自己的銀行——也是自己的安全系統。

🔑 2. 錢包安全 — 你的第一道防線

你的加密貨幣錢包是通往數位資產的門戶。無論是連接到網路的熱錢包(還是離線存儲的冷錢包),安全都從這裡開始。

關鍵原則:

切勿分享你的私鑰或種子短語

離線存放恢復短語(,不要在手機或雲端存放)

對大量資產使用硬體錢包

盡可能啟用多重驗證

一個被攻破的錢包意味著全部損失。在Web3中沒有“

查看原文Web3的崛起徹底改變了個人與金融、數據和數位所有權的互動方式。與傳統系統由銀行和機構保管資產不同,Web3將完全控制權和責任交到用戶手中。這一轉變具有強大力量,但也帶來許多參與者低估的全新風險層面。

#Web3SecurityGuide 不僅是一個趨勢;它代表了在去中心化經濟中生存與成功的關鍵框架。在一個一個錯誤都可能導致不可逆損失的世界裡,理解安全性不是選擇,而是必須。

🌐 1. Web3的本質 — 自由與責任並存

Web3運行於區塊鏈技術之上,消除了中介,促進點對點互動。雖然這帶來透明度和自主性,但也消除了安全網。

在傳統金融中:

銀行可以逆轉詐騙交易

客戶支持可以恢復存取權

法規提供保護

在Web3中:

交易不可逆轉

私鑰=完全控制權

不存在中央權威

這意味著你就是自己的銀行——也是自己的安全系統。

🔑 2. 錢包安全 — 你的第一道防線

你的加密貨幣錢包是通往數位資產的門戶。無論是連接到網路的熱錢包(還是離線存儲的冷錢包),安全都從這裡開始。

關鍵原則:

切勿分享你的私鑰或種子短語

離線存放恢復短語(,不要在手機或雲端存放)

對大量資產使用硬體錢包

盡可能啟用多重驗證

一個被攻破的錢包意味著全部損失。在Web3中沒有“

- 打賞

- 2

- 1

- 轉發

- 分享

HighAmbition:

堅定HODL💎4.6原油分析

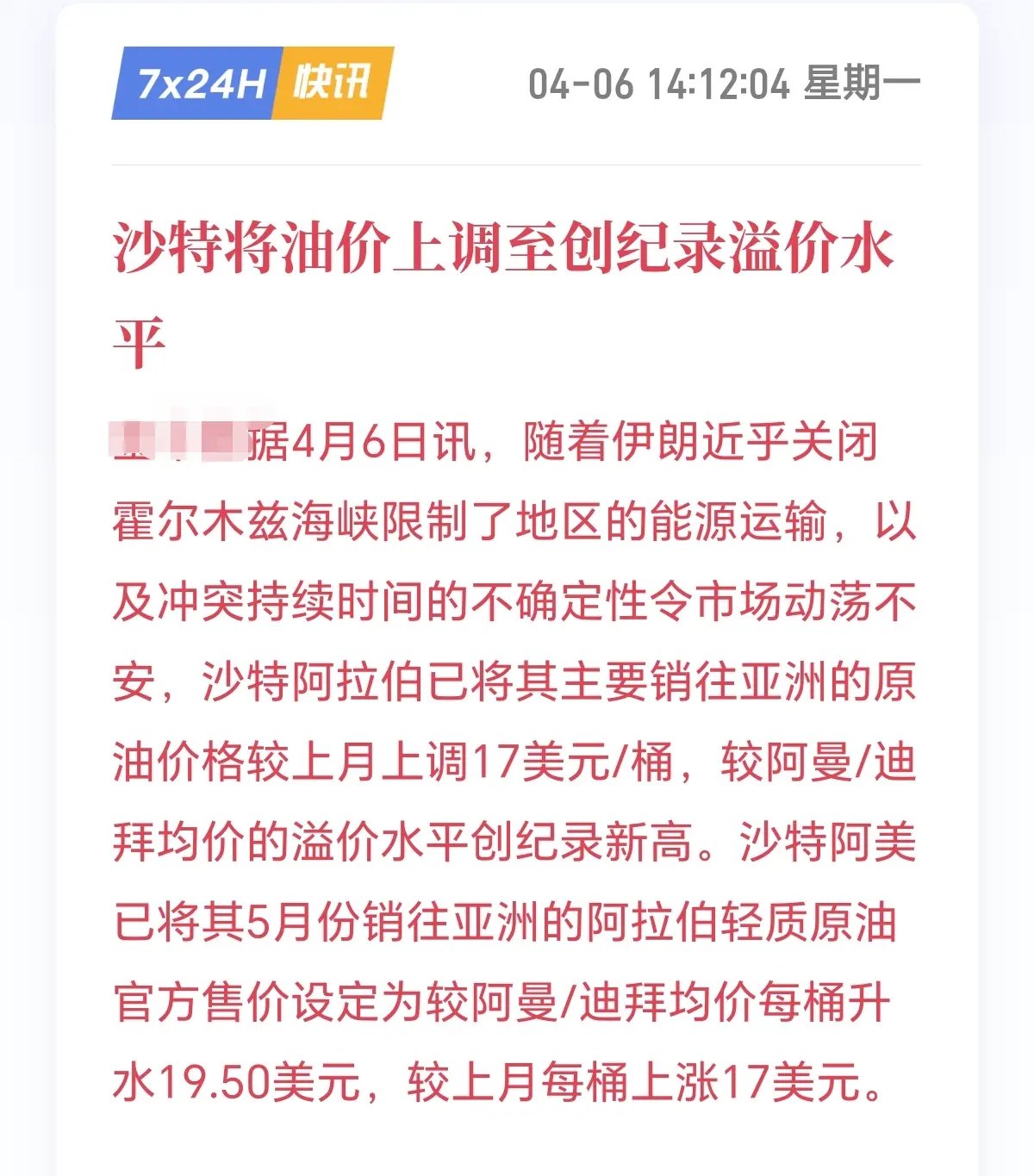

中東地緣衝突根基未消,紅海航運風險仍存,原油供給端長期具備避險支撐;短期大跌屬於高位獲利盤集中出逃的技術性回調,並非趨勢反轉;澳新冬令時切換僅擾動短期節奏,不改油市基本面偏強格局。

沙特上調5月銷往亞洲原油官方售價,溢價創歷史新高,較阿曼/迪拜均價升水19.5美元/桶,單月大漲17美元;叠加伊朗近乎關閉霍爾木茲海峽,能源運輸受限,中東地緣供給危機持續升級,油市供給端強力支撐,多頭邏輯硬核。

原油現價110.98,回踩布林帶下軌110.67強支撐,日內低點109.21形成有效雙底支撐;KDJ指標低位拐頭向上,超跌反彈信號明確;前期多頭趨勢完好,大跌後抄底資金進場意願增強。

操作建議:105-108哆,目標115-120。$BTC $GT $ETH

查看原文中東地緣衝突根基未消,紅海航運風險仍存,原油供給端長期具備避險支撐;短期大跌屬於高位獲利盤集中出逃的技術性回調,並非趨勢反轉;澳新冬令時切換僅擾動短期節奏,不改油市基本面偏強格局。

沙特上調5月銷往亞洲原油官方售價,溢價創歷史新高,較阿曼/迪拜均價升水19.5美元/桶,單月大漲17美元;叠加伊朗近乎關閉霍爾木茲海峽,能源運輸受限,中東地緣供給危機持續升級,油市供給端強力支撐,多頭邏輯硬核。

原油現價110.98,回踩布林帶下軌110.67強支撐,日內低點109.21形成有效雙底支撐;KDJ指標低位拐頭向上,超跌反彈信號明確;前期多頭趨勢完好,大跌後抄底資金進場意願增強。

操作建議:105-108哆,目標115-120。$BTC $GT $ETH

- 打賞

- 按讚

- 留言

- 轉發

- 分享

- 打賞

- 6

- 21

- 轉發

- 分享

币靠普:

堅定HODL💎查看更多

【BTC/ETH 關鍵價位+高空策略

(Gate現價基準,聯動大餅操作)

🪙 BTC(比特幣)

🔝 壓力位(高空核心區)

- 第一壓力:68100(短線衝高試空點)

- 強壓力:68700(主力博弈,核心空單入場位)

- 終極壓力:70100(多頭極限承壓,突破則空單止損)

📉 支撐位(止盈/低多參考)

- 第一支撐:65700(回調止盈/低多試單點)

- 強支撐:65000(多頭防守,破位看極限撐)

- 極限支撐:64300(本輪下跌終極防守)

⚖️ 多空分界:66800

站穩偏多,跌破偏空,區間內高空為主

⛏️ ETH(以太坊,聯動大餅)

🔝 壓力位(高空核心區)

- 第一壓力:2091(短線衝高試空點)

- 強壓力:2123(主力博弈,核心空單入場位)

- 終極壓力:2167(多頭極限承壓,突破則空單止損)

📉 支撐位(止盈/低多參考)

- 第一支撐:2017(回調止盈/低多試單點)

- 強支撐:1993(多頭防守,破位看極限撐)

- 極限支撐:1971(本輪下跌終極防守)

⚖️ 多空分界:2050

站穩偏多,跌破偏空,區間內高空為主

💡 核心操作邏輯

✅ 按區間高空為主,輕倉快進快出,嚴格帶止損

✅ 壓力位分批建空,支撐位分批止盈,不追單、不扛單

✅ 多空分界位是趨勢分水嶺,破位順勢調整方向

查看原文(Gate現價基準,聯動大餅操作)

🪙 BTC(比特幣)

🔝 壓力位(高空核心區)

- 第一壓力:68100(短線衝高試空點)

- 強壓力:68700(主力博弈,核心空單入場位)

- 終極壓力:70100(多頭極限承壓,突破則空單止損)

📉 支撐位(止盈/低多參考)

- 第一支撐:65700(回調止盈/低多試單點)

- 強支撐:65000(多頭防守,破位看極限撐)

- 極限支撐:64300(本輪下跌終極防守)

⚖️ 多空分界:66800

站穩偏多,跌破偏空,區間內高空為主

⛏️ ETH(以太坊,聯動大餅)

🔝 壓力位(高空核心區)

- 第一壓力:2091(短線衝高試空點)

- 強壓力:2123(主力博弈,核心空單入場位)

- 終極壓力:2167(多頭極限承壓,突破則空單止損)

📉 支撐位(止盈/低多參考)

- 第一支撐:2017(回調止盈/低多試單點)

- 強支撐:1993(多頭防守,破位看極限撐)

- 極限支撐:1971(本輪下跌終極防守)

⚖️ 多空分界:2050

站穩偏多,跌破偏空,區間內高空為主

💡 核心操作邏輯

✅ 按區間高空為主,輕倉快進快出,嚴格帶止損

✅ 壓力位分批建空,支撐位分批止盈,不追單、不扛單

✅ 多空分界位是趨勢分水嶺,破位順勢調整方向

- 打賞

- 按讚

- 留言

- 轉發

- 分享

#WeekendCryptoHoldingGuide

#假期持币指南

早安,來自某個介於山徑與蠟燭圖之間的地方。

這個清明假期,我並沒有完全斷開連結。說實話,我也承認如此。但我也沒有像價格行動的囚徒一樣將自己鎖在螢幕前。相反,我找到了一個感覺可持續的中間地帶,我想要好好分享這個觀點,因為我認為它們彼此之間的聯繫比看起來更緊密。

關於第一個問題,假期心態的問題,我並不完全屬於任何一方。那個「關掉所有通知,完全離線」的群體,出於善意但往往付出焦慮的代價,因為他們在三天後再次打開手機時就會感受到。那個「每30分鐘檢查一次市場」的群體,根本沒有真正的假期。他們只是換了一個地點,伴隨著濕度增加和糟糕的Wi-Fi。我實際採用的方法是設定固定的時間窗口。每天兩次檢查,早晚各一次,每次不超過十分鐘。在這些時間之外,手機屏幕朝下。這聽起來很簡單,但首先需要一件事:你要對自己的持倉有足夠的了解,知道自己不怕沒有你監看的情況下可能發生的事情。如果你太緊張而無法抽身,那不是市場問題,而是倉位規模的問題。調整倉位大小,焦慮感就會大大減少。

這個假期我採用這個方法。我散步、吃了一頓正經的餐、下午看水面上的光影變化。市場在我做這些事情的時候也在變動。在我沒看時它在動,在我看時它也在動,而結果的差異並沒有我心理狀態的差異那麼大。這是我一直在反覆學習的教訓。

關於第二個問題,懶人策略的問題,我想直說:我在這樣的

查看原文#假期持币指南

早安,來自某個介於山徑與蠟燭圖之間的地方。

這個清明假期,我並沒有完全斷開連結。說實話,我也承認如此。但我也沒有像價格行動的囚徒一樣將自己鎖在螢幕前。相反,我找到了一個感覺可持續的中間地帶,我想要好好分享這個觀點,因為我認為它們彼此之間的聯繫比看起來更緊密。

關於第一個問題,假期心態的問題,我並不完全屬於任何一方。那個「關掉所有通知,完全離線」的群體,出於善意但往往付出焦慮的代價,因為他們在三天後再次打開手機時就會感受到。那個「每30分鐘檢查一次市場」的群體,根本沒有真正的假期。他們只是換了一個地點,伴隨著濕度增加和糟糕的Wi-Fi。我實際採用的方法是設定固定的時間窗口。每天兩次檢查,早晚各一次,每次不超過十分鐘。在這些時間之外,手機屏幕朝下。這聽起來很簡單,但首先需要一件事:你要對自己的持倉有足夠的了解,知道自己不怕沒有你監看的情況下可能發生的事情。如果你太緊張而無法抽身,那不是市場問題,而是倉位規模的問題。調整倉位大小,焦慮感就會大大減少。

這個假期我採用這個方法。我散步、吃了一頓正經的餐、下午看水面上的光影變化。市場在我做這些事情的時候也在變動。在我沒看時它在動,在我看時它也在動,而結果的差異並沒有我心理狀態的差異那麼大。這是我一直在反覆學習的教訓。

關於第二個問題,懶人策略的問題,我想直說:我在這樣的

- 打賞

- 2

- 2

- 轉發

- 分享

ybaser:

感謝您的資訊與分享。親愛的 🌹🥰❤️查看更多

GAIA

GAIA

創建人@GDOGMoon

上市進度

100.00%

市值:

$1842.64

更多代幣

如何確保你的加密資產安全 🛡️

使用雙重驗證(2FA)(非SMS): 使用像Google Authenticator這樣的應用程式來增強安全性。

不要分享「種子短語」:這是你的錢包鑰匙。任何知道的人都可以取走你的資產。

檢查錢包地址:在發送前,請確保收款地址正確。只差一個字母,資產可能永遠丟失!

安全是加密世界的首要任務。與其一開始麻煩一點,日後後悔更糟。標記你的新手朋友,一起來玩加密! 🔒#GateSquareAprilPostingChallenge #WeekendCryptoHoldingGuide #AreYouBullishOrBearishToday?

查看原文使用雙重驗證(2FA)(非SMS): 使用像Google Authenticator這樣的應用程式來增強安全性。

不要分享「種子短語」:這是你的錢包鑰匙。任何知道的人都可以取走你的資產。

檢查錢包地址:在發送前,請確保收款地址正確。只差一個字母,資產可能永遠丟失!

安全是加密世界的首要任務。與其一開始麻煩一點,日後後悔更糟。標記你的新手朋友,一起來玩加密! 🔒#GateSquareAprilPostingChallenge #WeekendCryptoHoldingGuide #AreYouBullishOrBearishToday?

- 打賞

- 按讚

- 留言

- 轉發

- 分享

【$APR 信號】回踩接多/1H級別強勢整理

$APR 1H級別衝高後強勢橫盤,價格緊貼布林上軌,RSI飆到82.9,買盤動能極強。4小時級別MACD柱狀線持續擴張,價格已站上布林帶上軌,持倉量穩定在5256萬,資金並未離場。

🎯方向:做多

⚡入場/掛單:0.1974 - 0.2025區間分批埋伏

🛑止損:0.1877

🚀目標1:0.2616

🚀目標2:0.2912

🛡️交易管理:

- 執行策略:價格觸及第一目標後減倉一半,剩餘倉位止損上移至入場價。若價格無法站穩0.233上方並快速回落,直接離場。

目前盘口買盤深度明顯厚實,0.233附近掛單密集。1小時EMA20在0.2035形成動態支撐,與建議入場區高度重合。這種高位橫盤不跌,配合穩定的持倉,往往是新一輪推升前的蓄力。資金費率僅為0.005%,沒有過熱跡象,上方拋壓被持續消化。

查看實時行情 👇 $APR

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

#Gate广场四月发帖挑战 #假期持币指南 #加密市场行情震荡

查看原文$APR 1H級別衝高後強勢橫盤,價格緊貼布林上軌,RSI飆到82.9,買盤動能極強。4小時級別MACD柱狀線持續擴張,價格已站上布林帶上軌,持倉量穩定在5256萬,資金並未離場。

🎯方向:做多

⚡入場/掛單:0.1974 - 0.2025區間分批埋伏

🛑止損:0.1877

🚀目標1:0.2616

🚀目標2:0.2912

🛡️交易管理:

- 執行策略:價格觸及第一目標後減倉一半,剩餘倉位止損上移至入場價。若價格無法站穩0.233上方並快速回落,直接離場。

目前盘口買盤深度明顯厚實,0.233附近掛單密集。1小時EMA20在0.2035形成動態支撐,與建議入場區高度重合。這種高位橫盤不跌,配合穩定的持倉,往往是新一輪推升前的蓄力。資金費率僅為0.005%,沒有過熱跡象,上方拋壓被持續消化。

查看實時行情 👇 $APR

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

#Gate广场四月发帖挑战 #假期持币指南 #加密市场行情震荡

- 打賞

- 按讚

- 留言

- 轉發

- 分享

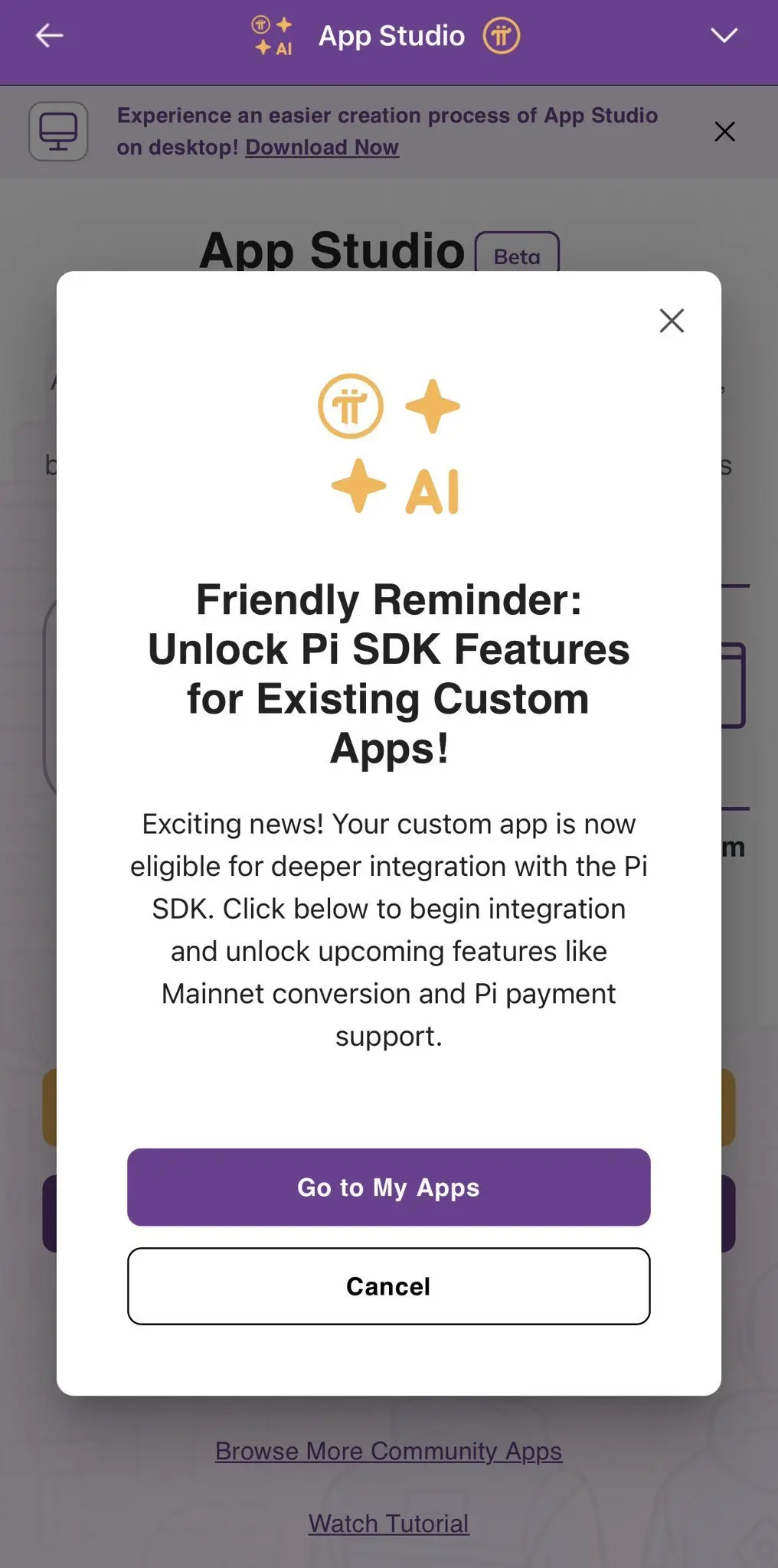

Pi App Studio Beta 裡看到這個彈窗提醒,簡單給大家做個總體說明。

圖片裡的這個功能,就是為已創建的自定義應用解鎖 Pi SDK 集成,集成後就能支持主網轉換(Mainnet conversion)和真正的 Pi 支付功能,讓你的 App 從測試階段變成能實際收付 Pi 的實用應用。

時間線如下:2026年1月:Pi 官方先發布了開發者 SDK 和 App Studio 的支付集成更新,讓新應用能比較容易接入 Pi 支付。

2026年3月26日前後:專門針對“現有自定義應用”的 Add Pi SDK 功能正式上線,現在(4月6日)已經全面推送彈窗提醒,大家都可以去集成。

接下來:5月18日前後協議23.0升級完成後,智能合約和 DeFi 基礎會進一步完善,這些集成的 App 就能更好地落地實際功能。

之前派先鋒做的那些亂七八糟生態,有一些有價值的,或者算法默認的,收到這個彈窗,把集成做完,就能解鎖主網轉換和用 Pi 支付的功能,以後應用裡可以真正收 Pi、付 Pi,不再是只能看不能用的測試玩具。$PI

圖片裡的這個功能,就是為已創建的自定義應用解鎖 Pi SDK 集成,集成後就能支持主網轉換(Mainnet conversion)和真正的 Pi 支付功能,讓你的 App 從測試階段變成能實際收付 Pi 的實用應用。

時間線如下:2026年1月:Pi 官方先發布了開發者 SDK 和 App Studio 的支付集成更新,讓新應用能比較容易接入 Pi 支付。

2026年3月26日前後:專門針對“現有自定義應用”的 Add Pi SDK 功能正式上線,現在(4月6日)已經全面推送彈窗提醒,大家都可以去集成。

接下來:5月18日前後協議23.0升級完成後,智能合約和 DeFi 基礎會進一步完善,這些集成的 App 就能更好地落地實際功能。

之前派先鋒做的那些亂七八糟生態,有一些有價值的,或者算法默認的,收到這個彈窗,把集成做完,就能解鎖主網轉換和用 Pi 支付的功能,以後應用裡可以真正收 Pi、付 Pi,不再是只能看不能用的測試玩具。$PI

PI0.27%

- 打賞

- 4

- 留言

- 轉發

- 分享

最新消息:Michael Saylor 暗示可能還會再買入比特幣。「橙色行軍仍在持續。」

Michael Saylor 已分享他的第13份2026 Strategy Tracker。

$MSTR 目前持有:7,62,099 (約合 $50.80B),平均進場價:每 BTC $75,694

總投資額:$57.69B

目前未實現虧損:-$6.90B (-12%)

可能還有另一個 STRATEGY #Bitcoin 買單,或許明天就會到來。

@Strategy

Michael Saylor 已分享他的第13份2026 Strategy Tracker。

$MSTR 目前持有:7,62,099 (約合 $50.80B),平均進場價:每 BTC $75,694

總投資額:$57.69B

目前未實現虧損:-$6.90B (-12%)

可能還有另一個 STRATEGY #Bitcoin 買單,或許明天就會到來。

@Strategy

BTC3.27%

- 打賞

- 4

- 1

- 轉發

- 分享

ybaser:

2026 GOGOGO 👊牛馬趕高鐵

這個假期還不如不放💔

查看原文這個假期還不如不放💔

- 打賞

- 按讚

- 留言

- 轉發

- 分享

加載更多

加入 4000萬 人匯聚的頭部社群

⚡️ 與 4000萬 人一起參與加密貨幣熱潮討論

💬 與喜愛的頭部創作者互動

👍 查看感興趣的內容

熱門 Gate Fun

查看更多- 市值:$2248.27持有人數:10.00%

- 市值:$2251.72持有人數:10.00%

- 市值:$2251.72持有人數:10.00%

- 市值:$2258.62持有人數:10.00%

- 市值:$2264.04持有人數:20.00%

最新消息

查看更多置頂

📢 門廣場|4/4 熱議:#三月非农数据来袭

🚨 美國三月非農就業數據已公布!市場波動或將加劇,你怎麼看?

非農數據作為衡量美國經濟的重要指標,每次公布都可能引發全球市場震盪。本次數據釋放了哪些信號?是否會影響美聯儲後續政策與市場走勢?

🎁 分享觀點,抽 5 位幸運兒瓜分 $1,000 仓位體驗券!

💬 本期討論:

1️⃣ 本次非農數據透露了哪些經濟信號?

2️⃣ 數據公布後,對加密市場會帶來哪些影響?

分享你的觀點 👉 https://www.gate.com/post

📅 4/3 15:00 - 4/5 18:00 (UTC+8)📢 早安!Gate 廣場|4/5 熱議:#假期持币指南

🌿 踏青還是盯盤?#假期持币指南 帶你過個“放鬆感”長假!

春光正好,你是選擇在山間深呼吸,還是在 K 線裡找時機?在這個清明假期,曬出你的持幣態度,做個精神飽滿的交易員!

🎁 分享生活/交易感悟,抽 5 位幸運兒瓜分 $1,000 仓位體驗券!

💬 茶餘飯後聊聊:

1️⃣ 假期心態: 你是“關掉通知、徹底失聯”派,還是“每 30 分鐘必刷行情”派?

2️⃣ 懶人秘籍: 假期不想盯盤?分享你的“掛機”策略(定投/網格/理財)。

3️⃣ 四月展望: 假期過後,你最看好哪個幣種“春暖花開”?

分享你的假期姿態 👉 https://www.gate.com/post

📅 4/4 15:00 - 4/6 18:00 (UTC+8)✍️ Gate 廣場「創作者認證激勵計劃」進行中!

我們歡迎優質創作者積極創作,申請認證

贏取豪華代幣獎池、Gate 精美周邊、流量曝光等超過 $10,000+ 豐厚獎勵!

立即報名 👉 https://www.gate.com/questionnaire/7159

📕 認證申請步驟:

1️⃣ App 首頁底部進入【廣場】 → 點擊右上角頭像進入個人主頁

2️⃣ 點擊頭像右下角【申請認證】進入認證頁面,等待審核

讓優質內容被更多人看到,一起共建創作者社區!

活動詳情:https://www.gate.com/announcements/article/47889#Gate广场四月发帖挑战 狂歡開啟!🧧

發帖即賺,天天都有紅包領,新人100%中獎!

🎁 福利亮點:

✅ 新人禮: 發布廣場首帖,100% 必中紅包!

✅ 發帖獎: 發帖越多,互動越多,紅包金額越大!

✅ 分享王: 轉發活動連結到廣場或外部平台,送 Gate 開瓶器 + 200U!

✅ 衝榜單: Top 100 都有獎,Gate 13 周年限定禮盒、紅牛夾克等您拿!

立即行動,發佈你的四月廣場第一帖!

👉️ https://www.gate.com/post

🗓 截止日期: 4 月 15 日

詳情:https://www.gate.com/announcements/article/50520