Ariella_Steep

#GateSquareAprilPostingChallenge

作為一位思想領袖,你是否會因為所謂的朋友隱瞞賺錢的加密貨幣機會而感到難過?

我會。

我記得我長期以來都知道我的朋友在從加密貨幣和Web3賺錢,但她從未想過要讓我加入,而我卻會與她分享我的賺錢更新。

說真的,當我知道這件事時,我感到被背叛了,更何況,我在我還沒開始之前就已經找到進入加密貨幣的方法。

希望我們不要有這樣的人在身邊。

如果是你,當你知道這件事時,你會怎麼做?

查看原文作為一位思想領袖,你是否會因為所謂的朋友隱瞞賺錢的加密貨幣機會而感到難過?

我會。

我記得我長期以來都知道我的朋友在從加密貨幣和Web3賺錢,但她從未想過要讓我加入,而我卻會與她分享我的賺錢更新。

說真的,當我知道這件事時,我感到被背叛了,更何況,我在我還沒開始之前就已經找到進入加密貨幣的方法。

希望我們不要有這樣的人在身邊。

如果是你,當你知道這件事時,你會怎麼做?

- 打賞

- 按讚

- 留言

- 轉發

- 分享

非农“强爆了”——加密市场为何反而瑟瑟发抖?

3月非农新增17.8万人、远超预期6万人的消息一出,整个加密圈立刻“脸色大变”。数据发布后1小时内,比特币从7万美元上方急速插针至66,508美元,全网超过4亿美元的多头杠杆被瞬间爆仓。目前BTC在67,000美元附近震荡,市场情绪已跌至“极度恐惧”。

这背后是一套清晰的宏观传导链条:非农超预期 → 经济“太热”→ 美联储降息预期降温 → 美元走强、利率维持高位 → 零息资产(BTC/ETH)承压下跌。简单来说,就业数据越强,加密市场越容易挨打。

📊 各主要代币的具体表现:

· 比特币(BTC):从7万美元上方暴跌至6.6万美元,当前在6.7万附近震荡,24小时涨幅约0.06%

· 以太坊(ETH):跌3.39%,回落至2,000美元附近

· 瑞波币(XRP):跌2.57%,当前约1.33美元附近

· Solana(SOL):当前约80.43美元,过去7日累计下跌约3.89%

· 狗狗币(DOGE):跌至0.09美元附近,此前企业重组的利好被宏观利空完全覆盖

· 山寨币整体:高Beta资产在此轮避险情绪中跌幅最为显著

交易员普遍将非农视为“波动性事件”。值得注意的是,本次数据发布时间恰逢“耶稣受难日”假期,美股和黄金市场休市,但美债市场正常交易——10年期美债收益率升至4.34%,2年期升至3.85%。这意味着,所有恐慌情绪都被压抑在

3月非农新增17.8万人、远超预期6万人的消息一出,整个加密圈立刻“脸色大变”。数据发布后1小时内,比特币从7万美元上方急速插针至66,508美元,全网超过4亿美元的多头杠杆被瞬间爆仓。目前BTC在67,000美元附近震荡,市场情绪已跌至“极度恐惧”。

这背后是一套清晰的宏观传导链条:非农超预期 → 经济“太热”→ 美联储降息预期降温 → 美元走强、利率维持高位 → 零息资产(BTC/ETH)承压下跌。简单来说,就业数据越强,加密市场越容易挨打。

📊 各主要代币的具体表现:

· 比特币(BTC):从7万美元上方暴跌至6.6万美元,当前在6.7万附近震荡,24小时涨幅约0.06%

· 以太坊(ETH):跌3.39%,回落至2,000美元附近

· 瑞波币(XRP):跌2.57%,当前约1.33美元附近

· Solana(SOL):当前约80.43美元,过去7日累计下跌约3.89%

· 狗狗币(DOGE):跌至0.09美元附近,此前企业重组的利好被宏观利空完全覆盖

· 山寨币整体:高Beta资产在此轮避险情绪中跌幅最为显著

交易员普遍将非农视为“波动性事件”。值得注意的是,本次数据发布时间恰逢“耶稣受难日”假期,美股和黄金市场休市,但美债市场正常交易——10年期美债收益率升至4.34%,2年期升至3.85%。这意味着,所有恐慌情绪都被压抑在

- 打賞

- 按讚

- 1

- 轉發

- 分享

Erikid54:

到月球 🌕$ZEC $ZEC /USDT 多頭設定

📍 進場:244.00 – 251.00

🎯 TP1:253.83

🎯 TP2:265.00

🎯 TP3:280.00

🛑 止損:228.00 高於所有移動平均線,且有強勁的+7%漲幅。三條移動平均線呈多頭排列。成交量放大。突破254後,ZEC將自由奔跑。🔒

#GateSquareAprilPostingChallenge

📍 進場:244.00 – 251.00

🎯 TP1:253.83

🎯 TP2:265.00

🎯 TP3:280.00

🛑 止損:228.00 高於所有移動平均線,且有強勁的+7%漲幅。三條移動平均線呈多頭排列。成交量放大。突破254後,ZEC將自由奔跑。🔒

#GateSquareAprilPostingChallenge

ZEC6.93%

- 打賞

- 按讚

- 留言

- 轉發

- 分享

GAIA

GAIA

創建人@GDOGMoon

上市進度

100.00%

市值:

$1862.76

更多代幣

#GateSquareAprilPostingChallenge 以下是一些關於加密貨幣的精彩語錄:

- "Crypto是未來的貨幣。"

- "Bitcoin是一項了不起的技術。"

- "Cryptocurrency是金融革命。"

- "Crypto是財務自由。"

- "Blockchain是一項將改變世界的技術。"

- "Crypto是未來的投資。"

- "Cryptocurrency是數位時代的數位貨幣。"

- "Crypto是未來的貨幣。"

- "Bitcoin是一項了不起的技術。"

- "Cryptocurrency是金融革命。"

- "Crypto是財務自由。"

- "Blockchain是一項將改變世界的技術。"

- "Crypto是未來的投資。"

- "Cryptocurrency是數位時代的數位貨幣。"

BTC0.61%

- 打賞

- 按讚

- 留言

- 轉發

- 分享

美股標普500與納斯達克——強非農後的“利好即利空”悖論

3月非農新增17.8萬遠超預期,失業率降至4.3%,這本應是經濟健康的信號,但美股期貨在數據公布後卻直線跳水。標普500期貨一度下跌1.2%,納斯達克100期貨跌幅超過1.8%。原因很簡單:就業越強,美聯儲越不敢降息。CME聯邦基金期貨顯示,6月降息概率已從一周前的15%降至接近零,甚至有人開始討論“再加息”的可能性。#三月非農數據來襲

目前標普500報約4,800點,納斯達克綜合指數約16,800點,較一季度高點分別回撤約6%和9%。科技股對利率最為敏感,英偉達、微軟、谷歌等AI龍頭在過去兩周平均下跌10%-15%。與此同時,中東局勢持續發酵——特朗普4月1日演說後,國防股和能源股逆勢上漲,洛克希德·馬丁、埃克森美孚等獲得避險資金流入。

三個關鍵變數決定美股二季度走向:

1. 4月CPI(4月15日公布):若核心CPI受能源價格傳導而反彈,降息預期將徹底消失,美股可能進一步下探。

2. 中東停火談判進展:土耳其和埃及正在斡旋,若出現實質性突破,油價快速回落將緩解通脹壓力,對股市有利;反之,衝突升級則能源股受益但整體承壓。

3. 特朗普貿易政策:對鋼鋁銅徵收50%關稅、對藥品徵收100%關稅,已引發歐盟和亞洲國家的報復威脅。若貿易戰擴大,跨國科技公司和製造業將首當其衝。

策略上,短期建議降低科技股敞口,增持能源、國防、必需

查看原文3月非農新增17.8萬遠超預期,失業率降至4.3%,這本應是經濟健康的信號,但美股期貨在數據公布後卻直線跳水。標普500期貨一度下跌1.2%,納斯達克100期貨跌幅超過1.8%。原因很簡單:就業越強,美聯儲越不敢降息。CME聯邦基金期貨顯示,6月降息概率已從一周前的15%降至接近零,甚至有人開始討論“再加息”的可能性。#三月非農數據來襲

目前標普500報約4,800點,納斯達克綜合指數約16,800點,較一季度高點分別回撤約6%和9%。科技股對利率最為敏感,英偉達、微軟、谷歌等AI龍頭在過去兩周平均下跌10%-15%。與此同時,中東局勢持續發酵——特朗普4月1日演說後,國防股和能源股逆勢上漲,洛克希德·馬丁、埃克森美孚等獲得避險資金流入。

三個關鍵變數決定美股二季度走向:

1. 4月CPI(4月15日公布):若核心CPI受能源價格傳導而反彈,降息預期將徹底消失,美股可能進一步下探。

2. 中東停火談判進展:土耳其和埃及正在斡旋,若出現實質性突破,油價快速回落將緩解通脹壓力,對股市有利;反之,衝突升級則能源股受益但整體承壓。

3. 特朗普貿易政策:對鋼鋁銅徵收50%關稅、對藥品徵收100%關稅,已引發歐盟和亞洲國家的報復威脅。若貿易戰擴大,跨國科技公司和製造業將首當其衝。

策略上,短期建議降低科技股敞口,增持能源、國防、必需

- 打賞

- 按讚

- 留言

- 轉發

- 分享

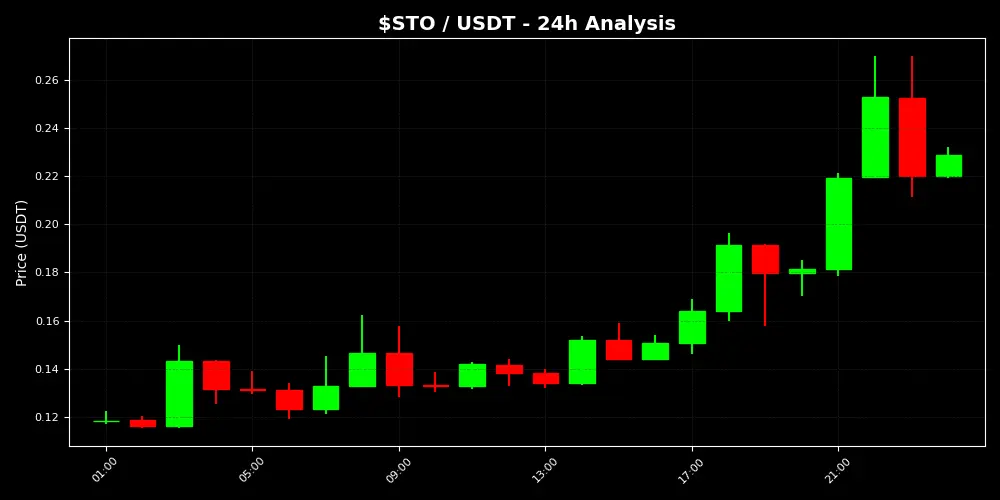

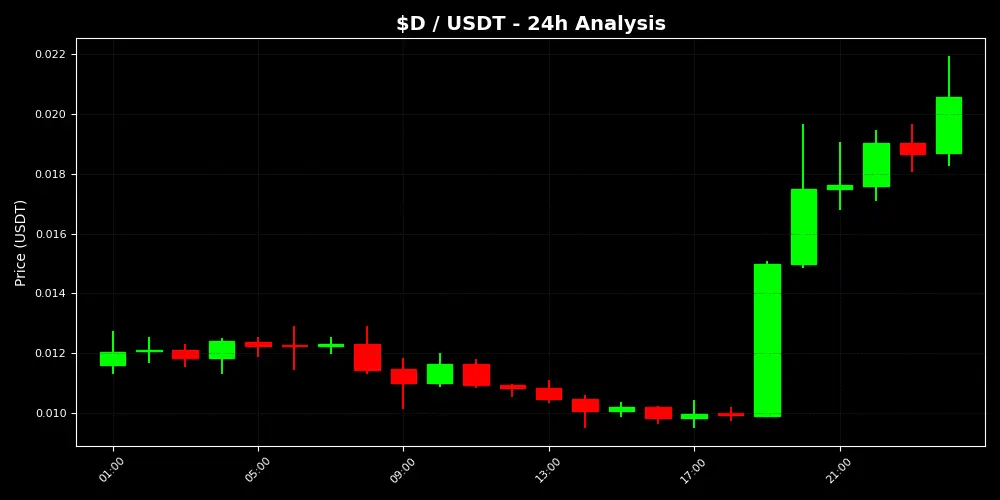

$SIREN 交易價格接近 $0.55200,區間看起來很緊。

如果能夠守在 $0.550–$0.555 支撐區間之上,我們可能會看到它推升至 $0.570 – $0.600。

跌破 $0.550 可能會導致快速回落至 $0.520 – $0.540 區域。

#SIREN #Rmj-Trades

如果能夠守在 $0.550–$0.555 支撐區間之上,我們可能會看到它推升至 $0.570 – $0.600。

跌破 $0.550 可能會導致快速回落至 $0.520 – $0.540 區域。

#SIREN #Rmj-Trades

SIREN283.68%

- 打賞

- 按讚

- 留言

- 轉發

- 分享

- 打賞

- 3

- 留言

- 轉發

- 分享

敘事輪換:資金永不止息

今天,迷因(Meme)板塊上漲了170%。上個月,AI(人工智慧)敘事達到巔峰。

三個月前,RWA(實體資產)領先一切。這些都不是巧合——而是一套系統。

在加密貨幣中,資金不會停在原地。它只會改變地址。

———

為什麼資金永遠不會停留在同一個地方?

傳統金融進入一個板塊後,會在那裡等待多年。加密貨幣不是這樣。

這裡的資本很不耐煩,注意力持續時間很短,市場總是在尋找下一個故事。敘事輪換正是如此:大量資金從一個主題撤出,進入另一個主題。價格會跟著這些轉換移動——通常非常快。

今天的數據讓這件事變得無可否認。

———

市場此刻在說什麼?

2026年4月4日。BTC 報價 $67,340,恐懼指數為 11。整體圖景看起來平淡無奇。但只要看板塊層級,故事就完全不同:

• Meme:24小時 +170% — SIREN 領先,單日漲幅達 +260%

• BRC20:+26% — StakeStone 位居前列

• DeFi:+4% — 雖然安靜,但偏正向

• AI:+1.3% — 仍在運作,動能放緩

• Layer1:+0.07% — 幾乎持平

同一天。同一個市場。Meme 板塊 +170%,Layer1 +0.07%。這個差距就是敘事輪換的即時呈現。

———

循環的結構剖析

截至目前,2025-2026 的周期中已經出現了三次截然不同的輪換。

1. AI 敘事 (20

查看原文今天,迷因(Meme)板塊上漲了170%。上個月,AI(人工智慧)敘事達到巔峰。

三個月前,RWA(實體資產)領先一切。這些都不是巧合——而是一套系統。

在加密貨幣中,資金不會停在原地。它只會改變地址。

———

為什麼資金永遠不會停留在同一個地方?

傳統金融進入一個板塊後,會在那裡等待多年。加密貨幣不是這樣。

這裡的資本很不耐煩,注意力持續時間很短,市場總是在尋找下一個故事。敘事輪換正是如此:大量資金從一個主題撤出,進入另一個主題。價格會跟著這些轉換移動——通常非常快。

今天的數據讓這件事變得無可否認。

———

市場此刻在說什麼?

2026年4月4日。BTC 報價 $67,340,恐懼指數為 11。整體圖景看起來平淡無奇。但只要看板塊層級,故事就完全不同:

• Meme:24小時 +170% — SIREN 領先,單日漲幅達 +260%

• BRC20:+26% — StakeStone 位居前列

• DeFi:+4% — 雖然安靜,但偏正向

• AI:+1.3% — 仍在運作,動能放緩

• Layer1:+0.07% — 幾乎持平

同一天。同一個市場。Meme 板塊 +170%,Layer1 +0.07%。這個差距就是敘事輪換的即時呈現。

———

循環的結構剖析

截至目前,2025-2026 的周期中已經出現了三次截然不同的輪換。

1. AI 敘事 (20

- 打賞

- 8

- 12

- 轉發

- 分享

CryptoEye:

到月球 🌕查看更多

非農就業報告(3月)(NFP)對「خفض الفائدة」的敘事投下了一個巨大驚喜。儘管市場普遍預期將出現一個溫和反彈,規模為60,000個就業崗位,但實際新增的178k個就業崗位清楚表明:美國勞動市場的韌性遠比悲觀者所押注的「الركود」(衰退)要強。

這不只是好消息;幾乎是預期的三倍。當它與失業率降至4.3%一起計算,聯邦儲備系統走向更寬鬆政策的路徑就變得複雜得多。市場一直在尋找6月降息的理由,但這份數據讓聯邦儲備系統獲得一項更偏向維持「الأعلى لفترة أطول」(更長時間維持高位/更久維持高位)壓力的授權。到2026年,強勁的勞動市場不再只是「好消息」——它顯示通膨可能會比我們希望的更頑固,尤其在油價上漲,為整體經濟環境再添一把熱度的情況下。

如果你在交易今天的波動,你不只是交易一個數字;你在交易「التحول الوشيك」(轉折即將來臨)的幻想死亡。

非農就業報告在通膨環境中的大幅超預期,對依賴廉價流動性的資產而言是「تجنب المخاطر」(避險/降低風險)的訊號。

兩年期美國公債殖利率上升15個基點,顯示債券市場在告訴你:聯邦儲備系統還沒有打算出手救場。

比特幣維持在67,000美元作為一道防線;真正的考驗在於,它能否在美元因這份數據而走強的情況下,與「مؤشر الدولار DXY」脫鉤。

3月的關鍵經濟訊號:

反彈來自衝

查看原文這不只是好消息;幾乎是預期的三倍。當它與失業率降至4.3%一起計算,聯邦儲備系統走向更寬鬆政策的路徑就變得複雜得多。市場一直在尋找6月降息的理由,但這份數據讓聯邦儲備系統獲得一項更偏向維持「الأعلى لفترة أطول」(更長時間維持高位/更久維持高位)壓力的授權。到2026年,強勁的勞動市場不再只是「好消息」——它顯示通膨可能會比我們希望的更頑固,尤其在油價上漲,為整體經濟環境再添一把熱度的情況下。

如果你在交易今天的波動,你不只是交易一個數字;你在交易「التحول الوشيك」(轉折即將來臨)的幻想死亡。

非農就業報告在通膨環境中的大幅超預期,對依賴廉價流動性的資產而言是「تجنب المخاطر」(避險/降低風險)的訊號。

兩年期美國公債殖利率上升15個基點,顯示債券市場在告訴你:聯邦儲備系統還沒有打算出手救場。

比特幣維持在67,000美元作為一道防線;真正的考驗在於,它能否在美元因這份數據而走強的情況下,與「مؤشر الدولار DXY」脫鉤。

3月的關鍵經濟訊號:

反彈來自衝

- 打賞

- 按讚

- 留言

- 轉發

- 分享

MYJB

蚂蚁金币

創建人@沐南一不凡

上市進度

100.00%

市值:

$1593.16

更多代幣

#GateSquareAprilPostingChallenge 以下是一些關於加密貨幣的精彩語錄:

- "Crypto是未來的貨幣。"

- "Bitcoin是一項了不起的技術。"

- "Cryptocurrency是金融革命。"

- "Crypto是財務自由。"

- "Blockchain是一項將改變世界的技術。"

- "Crypto是未來的投資。"

- "Cryptocurrency是數位時代的數位貨幣。"

- "Crypto是未來的貨幣。"

- "Bitcoin是一項了不起的技術。"

- "Cryptocurrency是金融革命。"

- "Crypto是財務自由。"

- "Blockchain是一項將改變世界的技術。"

- "Crypto是未來的投資。"

- "Cryptocurrency是數位時代的數位貨幣。"

BTC0.61%

- 打賞

- 按讚

- 留言

- 轉發

- 分享

🔥 在 Gate Square 發帖的最佳時間

為了讓貼文獲得更多瀏覽:

• 下午:12:00 – 13:00

• 晚上:19:00 – 22:00

為什麼?

因為用戶在這些時間最活躍。

額外建議:

• 使用清楚的標題

• 鼓勵大家留言

已經嘗試在這個時間發帖了嗎? 👇

#GateSquareAprilPostingChallenge #Tips #Crypto

查看原文為了讓貼文獲得更多瀏覽:

• 下午:12:00 – 13:00

• 晚上:19:00 – 22:00

為什麼?

因為用戶在這些時間最活躍。

額外建議:

• 使用清楚的標題

• 鼓勵大家留言

已經嘗試在這個時間發帖了嗎? 👇

#GateSquareAprilPostingChallenge #Tips #Crypto

- 打賞

- 按讚

- 留言

- 轉發

- 分享

歡迎回來 @Zetarium_

🙏🙏🙏🙏

查看原文🙏🙏🙏🙏

- 打賞

- 按讚

- 留言

- 轉發

- 分享

一旦我追蹤你,我就永遠不會取消追蹤你........

查看原文

- 打賞

- 按讚

- 留言

- 轉發

- 分享

#GateSquareAprilPostingChallenge #GateSquareAprilPostingChallenge 我們已經進入四月——你知道這代表什麼:新的機會、市場的變動,以及重新調整我們交易心態的時刻。作為 #GateSquareAprilPostingChallenge 我想分享我未來幾週的個人作戰計畫。讓我們一起成長! 🚀

#GateSquareAprilPostingChallenge

📈 這個四月的三個重點方向

1. 對新興板塊做自行研究(DYOR)

· AI + 加密貨幣的敘事仍在持續升溫。

· RWA (Real World Assets)(實體資產)以及 DePIN 持續吸引機構的關注。

· 我正在掃描 Gate.io 的現貨市場,尋找低市值、且具有真實使用案例的潛力幣。

2. 風險管理 = 生存之道

· 波動性不會消失。我會設更嚴格的停損點,並在拉升時分批獲利了結。

· 每個山寨幣最多不超過投資組合的 2–3%——紀律比運氣更重要。

3. 質押與被動收入

· 四月非常適合在等待的同時賺取收益。

· 在 Gate Earn 鎖定穩定幣或藍籌股 (BTC、ETH、SOL),取得穩定的 APY。

· 別忽視 Launchpad——新專案可能帶來空投。

---

🌱 送你一個社群挑戰

回覆你這個月看

查看原文#GateSquareAprilPostingChallenge

📈 這個四月的三個重點方向

1. 對新興板塊做自行研究(DYOR)

· AI + 加密貨幣的敘事仍在持續升溫。

· RWA (Real World Assets)(實體資產)以及 DePIN 持續吸引機構的關注。

· 我正在掃描 Gate.io 的現貨市場,尋找低市值、且具有真實使用案例的潛力幣。

2. 風險管理 = 生存之道

· 波動性不會消失。我會設更嚴格的停損點,並在拉升時分批獲利了結。

· 每個山寨幣最多不超過投資組合的 2–3%——紀律比運氣更重要。

3. 質押與被動收入

· 四月非常適合在等待的同時賺取收益。

· 在 Gate Earn 鎖定穩定幣或藍籌股 (BTC、ETH、SOL),取得穩定的 APY。

· 別忽視 Launchpad——新專案可能帶來空投。

---

🌱 送你一個社群挑戰

回覆你這個月看

- 打賞

- 2

- 1

- 轉發

- 分享

CryptoChampion :

:

到月球 🌕$ALGO Google 發表了一篇警告量子威脅區塊鏈的論文。Algorand 被提及了 32 次。ALGO 在短短一週內飆升了 44%#GateSquareAprilPostingChallenge $ALGO

ALGO-2.31%

- 打賞

- 按讚

- 留言

- 轉發

- 分享

加載更多

加入 4000萬 人匯聚的頭部社群

⚡️ 與 4000萬 人一起參與加密貨幣熱潮討論

💬 與喜愛的頭部創作者互動

👍 查看感興趣的內容

熱門話題

查看更多35.14萬 熱度

24.88萬 熱度

14.62萬 熱度

140.27萬 熱度

38.77萬 熱度

熱門 Gate Fun

查看更多- 市值:$2237.93持有人數:10.00%

- 市值:$2272.75持有人數:20.07%

- 市值:$2276.25持有人數:20.07%

- 市值:$0.1持有人數:10.00%

- 市值:$2241.37持有人數:10.00%

最新消息

查看更多置頂

✍️ Gate 廣場「創作者認證激勵計劃」進行中!

我們歡迎優質創作者積極創作,申請認證

贏取豪華代幣獎池、Gate 精美周邊、流量曝光等超過 $10,000+ 豐厚獎勵!

立即報名 👉 https://www.gate.com/questionnaire/7159

📕 認證申請步驟:

1️⃣ App 首頁底部進入【廣場】 → 點擊右上角頭像進入個人主頁

2️⃣ 點擊頭像右下角【申請認證】進入認證頁面,等待審核

讓優質內容被更多人看到,一起共建創作者社區!

活動詳情:https://www.gate.com/announcements/article/47889#Gate广场四月发帖挑战 狂歡開啟!🧧

發帖即賺,天天都有紅包領,新人100%中獎!

🎁 福利亮點:

✅ 新人禮: 發布廣場首帖,100% 必中紅包!

✅ 發帖獎: 發帖越多,互動越多,紅包金額越大!

✅ 分享王: 轉發活動連結到廣場或外部平台,送 Gate 開瓶器 + 200U!

✅ 衝榜單: Top 100 都有獎,Gate 13 周年限定禮盒、紅牛夾克等您拿!

立即行動,發佈你的四月廣場第一帖!

👉️ https://www.gate.com/post

🗓 截止日期: 4 月 15 日

詳情:https://www.gate.com/announcements/article/50520