F

A

創建人@主角TR

認購進度

0.00%

市值:

$0

更多代幣

- 打賞

- 1

- 留言

- 轉發

- 分享

今天的手機就玩到這裡了…

覺得自己睡不著的可以看看這個網站,

我進去瞄了一眼,直接眼皮子抬不起來了…

查看原文覺得自己睡不著的可以看看這個網站,

我進去瞄了一眼,直接眼皮子抬不起來了…

- 打賞

- 按讚

- 留言

- 轉發

- 分享

Permaweb 最深層的影響,其實不是技術,而是對互聯網規則的重新定義。

現在的互聯網,本質上是平台驅動的。平台決定內容是否存在,決定規則,也決定分發。

但在@Permaweb_DAO 里,這種權力被拆解了。數據一旦上傳,就無法被刪除或篡改,同時可以通過網關被全球訪問。

我在觀察這個體系的時候,有一個很強的感受,它在把互聯網從服務,變成基礎設施。

你不再依賴某個平台來托管內容,而是直接依賴網絡本身。

當然,這種模式也帶來新的問題,比如不可刪除的數據會帶來新的倫理挑戰。

但不可否認的是,它在改變一件很核心的東西。

互聯網不再是短暫的,而是開始變得有記憶。

當這一點成立之後,很多我們習以為常的規則,都会被重寫。

@Galxe @GalxeQuest @easydotfunX @wallchain #Ad #Affiliate @TermMaxFi

查看原文現在的互聯網,本質上是平台驅動的。平台決定內容是否存在,決定規則,也決定分發。

但在@Permaweb_DAO 里,這種權力被拆解了。數據一旦上傳,就無法被刪除或篡改,同時可以通過網關被全球訪問。

我在觀察這個體系的時候,有一個很強的感受,它在把互聯網從服務,變成基礎設施。

你不再依賴某個平台來托管內容,而是直接依賴網絡本身。

當然,這種模式也帶來新的問題,比如不可刪除的數據會帶來新的倫理挑戰。

但不可否認的是,它在改變一件很核心的東西。

互聯網不再是短暫的,而是開始變得有記憶。

當這一點成立之後,很多我們習以為常的規則,都会被重寫。

@Galxe @GalxeQuest @easydotfunX @wallchain #Ad #Affiliate @TermMaxFi

- 打賞

- 2

- 留言

- 轉發

- 分享

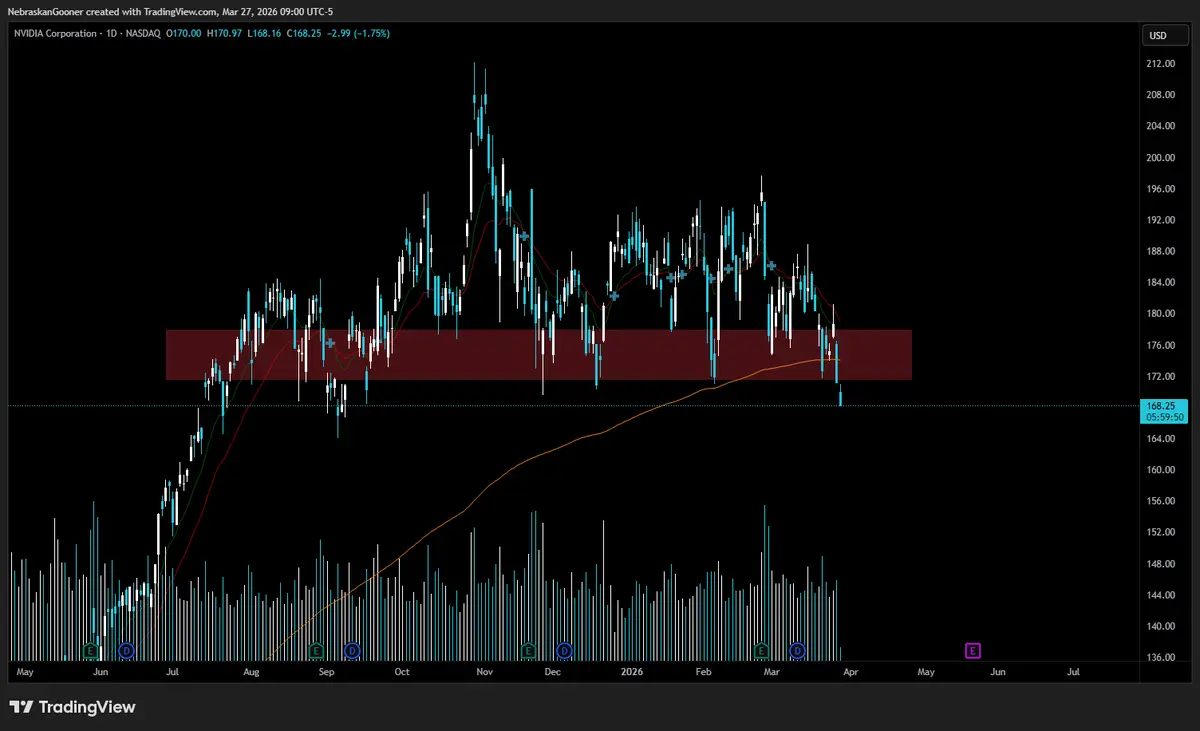

$NVDA

更像是NVIDI-AHHHHHH!!

查看原文更像是NVIDI-AHHHHHH!!

- 打賞

- 按讚

- 留言

- 轉發

- 分享

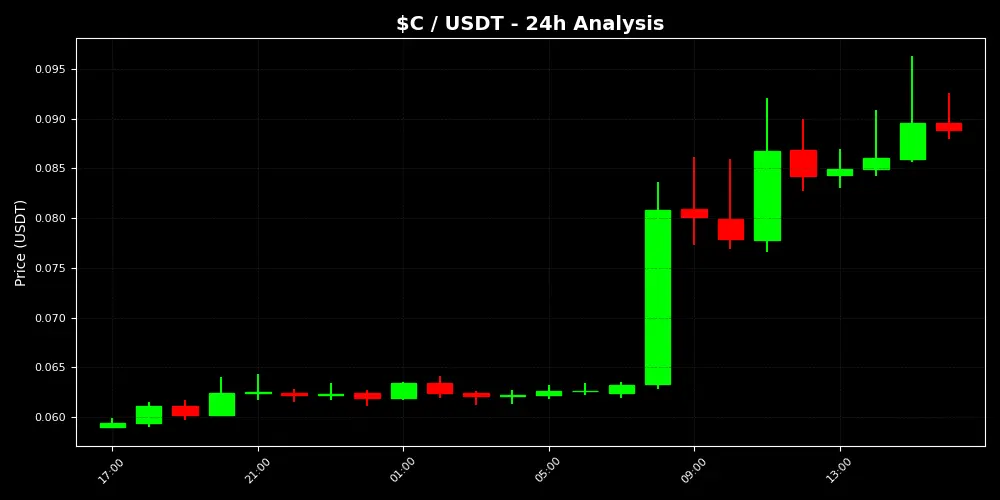

【$CUSDT 信号】回踩接多/资金轧空

$CUSDT 一小时级别RSI飙到83,买盘动能过热。四小时K线直接冲出布林带上轨,价格偏离均线过远。盘口卖单在0.0955上方堆积明显,短期抛压开始显现。

🎯方向:回调做多

⚡入场/挂单:0.0766 - 0.0786区域埋伏

🛑止损:0.0694

🚀目标1:0.1154

🚀目标2:0.1338

🛡️交易管理:

- 执行策略:价格抵达第一目标后,减仓一半,剩余仓位止损上移至入场价。若价格无法站稳0.0786上方,主动放弃本次埋伏。

资金费率负值显著,但持仓量保持稳定,空头支付费用的压力持续存在。四小时MACD快慢线开口向上,柱状线仍在扩张,中期趋势动能未衰竭。下方0.076至0.078区域对应前期突破平台与一小时EMA50,是理想的资金承接位。当前追高风险远大于收益,耐心等待价格回踩健康结构,盈亏比更为清晰。

查看实时行情 👇 $CUSDT

---

关注我:获取更多加密市场实时分析与洞察! $BTC $ETH $SOL

#成长值抽奖赢金条 #加密市场回调 #比特币震荡走弱

$CUSDT 一小时级别RSI飙到83,买盘动能过热。四小时K线直接冲出布林带上轨,价格偏离均线过远。盘口卖单在0.0955上方堆积明显,短期抛压开始显现。

🎯方向:回调做多

⚡入场/挂单:0.0766 - 0.0786区域埋伏

🛑止损:0.0694

🚀目标1:0.1154

🚀目标2:0.1338

🛡️交易管理:

- 执行策略:价格抵达第一目标后,减仓一半,剩余仓位止损上移至入场价。若价格无法站稳0.0786上方,主动放弃本次埋伏。

资金费率负值显著,但持仓量保持稳定,空头支付费用的压力持续存在。四小时MACD快慢线开口向上,柱状线仍在扩张,中期趋势动能未衰竭。下方0.076至0.078区域对应前期突破平台与一小时EMA50,是理想的资金承接位。当前追高风险远大于收益,耐心等待价格回踩健康结构,盈亏比更为清晰。

查看实时行情 👇 $CUSDT

---

关注我:获取更多加密市场实时分析与洞察! $BTC $ETH $SOL

#成长值抽奖赢金条 #加密市场回调 #比特币震荡走弱

- 打賞

- 1

- 留言

- 轉發

- 分享

AMR

MàXáM

創建人@MaXaM27

認購進度

0.00%

市值:

$0

更多代幣

80想買crcl的人,很快給你機會了。估計到了80,你不一定敢買。

查看原文

- 打賞

- 按讚

- 留言

- 轉發

- 分享

#FedRateHikeExpectationsResurface

市場並非對行動作出反應——它是在對可能性作出反應。在當今的宏觀環境中,可能性比政策本身更具影響力。

緊縮預期的重新出現不僅僅是一個頭條循環。這是資本行為方式的結構性轉變。當流動性可能收縮時,資本不會等待確認——它會提前撤退。這正是我們現在開始看到的情況。

這是大多數交易者誤讀局勢的地方。他們將加息視為一個事件。市場已經將其定價為一個過程。

真正的故事不是聯邦儲備局是否會再次加息。真正的故事是,當市場相信可能會加息時,全球流動性狀況會發生什麼變化。

因為信念比政策更快改變持倉。

目前,三個無聲的調整正在表面之下展開:

第一——資本效率正在重新定價。

在低利率環境中,資本追逐增長、敘事和非對稱性。但當利率不確定性重新出現時,資本開始要求合理性。每一筆配置突然都需要更強的理由來存在。投機並未消失——它變得更具選擇性。

第二——時間範圍在縮短。

當宏觀清晰度消失時,投資者不再以季度為單位思考,而是以天數為單位。這壓縮了市場結構。行情變得更銳利,反轉更快,信念變得脆弱。這不再是關於正確與否——而是關於能否生存夠長時間以後再證明自己是對的。

第三——槓桿變得有毒。

槓桿依賴於穩定性和可預測性。利率不確定性破壞了這兩者。這創造了一個安靜的平倉階段,倉位不會一次性被激烈清算——而是逐步減少,從市場中抽走動能。這就是為什麼價格行動

查看原文市場並非對行動作出反應——它是在對可能性作出反應。在當今的宏觀環境中,可能性比政策本身更具影響力。

緊縮預期的重新出現不僅僅是一個頭條循環。這是資本行為方式的結構性轉變。當流動性可能收縮時,資本不會等待確認——它會提前撤退。這正是我們現在開始看到的情況。

這是大多數交易者誤讀局勢的地方。他們將加息視為一個事件。市場已經將其定價為一個過程。

真正的故事不是聯邦儲備局是否會再次加息。真正的故事是,當市場相信可能會加息時,全球流動性狀況會發生什麼變化。

因為信念比政策更快改變持倉。

目前,三個無聲的調整正在表面之下展開:

第一——資本效率正在重新定價。

在低利率環境中,資本追逐增長、敘事和非對稱性。但當利率不確定性重新出現時,資本開始要求合理性。每一筆配置突然都需要更強的理由來存在。投機並未消失——它變得更具選擇性。

第二——時間範圍在縮短。

當宏觀清晰度消失時,投資者不再以季度為單位思考,而是以天數為單位。這壓縮了市場結構。行情變得更銳利,反轉更快,信念變得脆弱。這不再是關於正確與否——而是關於能否生存夠長時間以後再證明自己是對的。

第三——槓桿變得有毒。

槓桿依賴於穩定性和可預測性。利率不確定性破壞了這兩者。這創造了一個安靜的平倉階段,倉位不會一次性被激烈清算——而是逐步減少,從市場中抽走動能。這就是為什麼價格行動

- 打賞

- 1

- 1

- 轉發

- 分享

HighAmbition :

:

感謝您提供有關加密貨幣的最新資訊

- 打賞

- 按讚

- 留言

- 轉發

- 分享

TETHER 聘請 KPMG 進行 USDT 審計

Tether 已聘請 KPMG 作為審計師,並引入 PwC,為籌資和在新穩定幣規範下的美國擴展做準備。

這是促進整個加密行業透明度和機構信譽的積極步伐。

Tether 已聘請 KPMG 作為審計師,並引入 PwC,為籌資和在新穩定幣規範下的美國擴展做準備。

這是促進整個加密行業透明度和機構信譽的積極步伐。

查看原文

- 打賞

- 2

- 留言

- 轉發

- 分享

加載更多

加入 4000萬 人匯聚的頭部社群

⚡️ 與 4000萬 人一起參與加密貨幣熱潮討論

💬 與喜愛的頭部創作者互動

👍 查看感興趣的內容

熱門話題

查看更多99.76萬 熱度

139.59萬 熱度

10086.93萬 熱度

83.74萬 熱度

707.25萬 熱度

熱門 Gate Fun

查看更多- 市值:$2343.37持有人數:11.57%

- 市值:$2362.5持有人數:30.80%

- 市值:$2251.72持有人數:10.00%

- 市值:$2262.06持有人數:10.00%

- 市值:$2268.96持有人數:10.00%

最新消息

查看更多置頂

🍀 Spring Date with Fortune, Prizes with Raffle! Growth Value Phase 1️⃣ 7️⃣ Spring Raffle Carnival Begins!

Seize Spring's Good Luck! 👉 https://www.gate.com/activities/pointprize?now_period=17

🌟 How to Participate?

1️⃣ Enter [Square] personal homepage, click the points icon next to your avatar to enter [Community Center]

2️⃣ Complete Square or Hot Chat tasks such as posting, commenting, liking, speaking to earn growth value

🎁 Every 300 points can raffle once, 10g gold bars, Gate Red Bull gift box, VIP experience card and more prizes waiting for you to win!

Details 👉 https://www.gate.com/ann📢 Gate 廣場創作者衝榜火熱開啟!

發文贏獎勵,瓜分 1,500 USDT 總獎池 🔥

活動採用 曝光、互動、交易三重積分制——獲得更多曝光、贏得用戶互動、帶動真實交易,每一項都能為你累積積分,讓優質內容被看見、被獎勵。

✅ 總榜大獎:Top 10 創作者分享 1,050 USDT

✅ 新人 & 回歸激勵:5 位潛力作者各得 30 USDT

✅ 深度內容獎:6 篇優質長文各獲 50 USDT

📅 活動時間:3 月 19 日 - 4 月 4 日

📍 報名鏈接:https://www.gate.com/questionnaire/7494

📄 活動詳情:https://www.gate.com/zh/announcements/article/50265

原創內容、深度思考、真實互動——讓創作更有價值。

#Gate广场 #GateSquare #创作者冲榜 #内容挖矿福利加码,Gate 廣場明星帶單交易員三期招募開啟!

入駐發帖 · 瓜分 $30,000 月度獎池 & 千萬級流量扶持!

如何參與:

1️⃣ 報名成為跟單交易員:https://www.gate.com/copytrading/lead-trader-registration/futures

2️⃣ 報名活動:https://www.gate.com/questionnaire/7355

3️⃣ 入駐 Gate 廣場,持續發布交易相關原創內容

豐厚獎勵等你拿:

首發優質內容即得 $30 跟單體驗金

每雙周瓜分 $10,000U 內容獎池

Top 10 交易員額外瓜分 $20,000U 登榜獎池

精選帖推流、首頁推薦、周度明星交易員曝光

詳情:https://www.gate.com/announcements/article/50291🤖 尋找 Gate 廣場 AI 評測官!$50,000 懸賞令發布!

發帖聊 AI,獎金拿到手軟!新人首帖獎勵翻倍,單帖最高 200U!

📝 立即報名:https://www.gate.com/questionnaire/7477

1️⃣ 發帖得紅包,單帖最高 100U!

2️⃣ Top 體驗分享官:帶 #Gate广场AI测评官 聊技巧,贏國米球衣!

3️⃣ 收益率 PK 王:曬 AI 收益截圖,贏 Gate 定制運動套裝!

4️⃣ 深度好文額外加碼 30U 每篇張榜公布!

💬 來 Gate 廣場,把握行業新趨勢:https://www.gate.com/post

時間:3/12 18:00 – 3/27 24:00 (UTC+8)

詳情:https://www.gate.com/announcements/article/50206Gate 廣場內容挖礦獎勵繼續升級!無論您是創作者還是用戶,挖礦新人還是頭部作者都能贏取好禮獲得大獎。現在就進入廣場探索吧!

創作者享受最高60%創作返佣

創作者獎勵加碼1500USDT:更多新人作者能瓜分獎池!

觀眾點擊交易組件交易贏大禮!最高50GT等新春壕禮等你拿!

詳情:https://www.gate.com/announcements/article/49802