CryptoKing👑💎.eth.sol

我做了一件事。

只有少數人會知道。

🤫

查看原文只有少數人會知道。

🤫

- 打賞

- 2

- 留言

- 轉發

- 分享

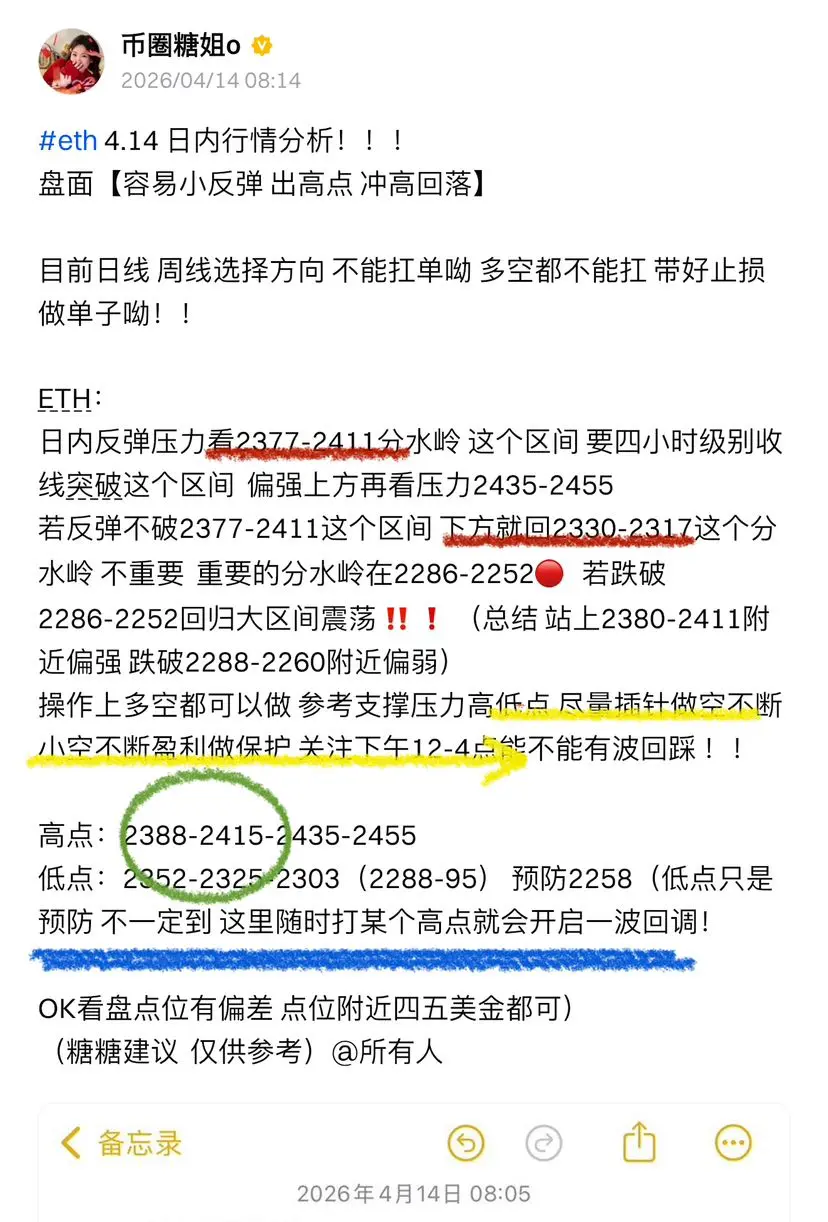

$RRI

做了一個非常殘酷的把手。它回溯到峰值的斐波那契50%。那可能已經足夠了 🤞

查看原文做了一個非常殘酷的把手。它回溯到峰值的斐波那契50%。那可能已經足夠了 🤞

- 打賞

- 按讚

- 留言

- 轉發

- 分享

感謝真主 一切順利

我已經完成了超過4千個家庭成員在我的X

非常感謝所有支持我的人

🙏請轉發這個帖子,讓更多人可以向我祝賀,謝謝 🥺

請接受我滿滿的愛 🖤

查看原文我已經完成了超過4千個家庭成員在我的X

非常感謝所有支持我的人

🙏請轉發這個帖子,讓更多人可以向我祝賀,謝謝 🥺

請接受我滿滿的愛 🖤

- 打賞

- 按讚

- 留言

- 轉發

- 分享

Tether 推出了非托管錢包 tether wallet,該錢包支持 USDT、USAT、比特幣以及「金本位」穩定幣 XAUT。

錢包允許用戶通過可讀取的識別碼發送資金,簡化了操作流程,且手續費可以用同一資產支付。

私鑰由用戶掌控,交易在設備上本地簽署。

在初期,tether.wallet 支持 Ethereum、Polygon、Plasma 和 Arbitrum 網絡中的 USDT 和 XAUT,Ethereum 中的 USAT,以及主網和 Lightning Network 中的比特幣。未來計劃加入對其他區塊鏈的支持。

查看原文錢包允許用戶通過可讀取的識別碼發送資金,簡化了操作流程,且手續費可以用同一資產支付。

私鑰由用戶掌控,交易在設備上本地簽署。

在初期,tether.wallet 支持 Ethereum、Polygon、Plasma 和 Arbitrum 網絡中的 USDT 和 XAUT,Ethereum 中的 USAT,以及主網和 Lightning Network 中的比特幣。未來計劃加入對其他區塊鏈的支持。

市值:$5627.37持有人數:3

20.12%

- 打賞

- 1

- 留言

- 轉發

- 分享

- 打賞

- 按讚

- 3

- 轉發

- 分享

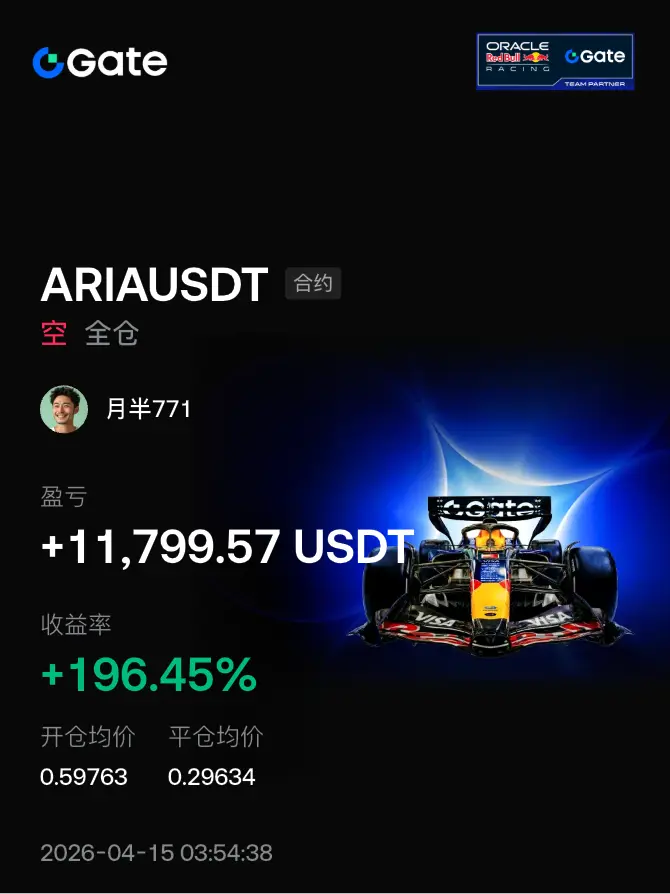

复制仓位:

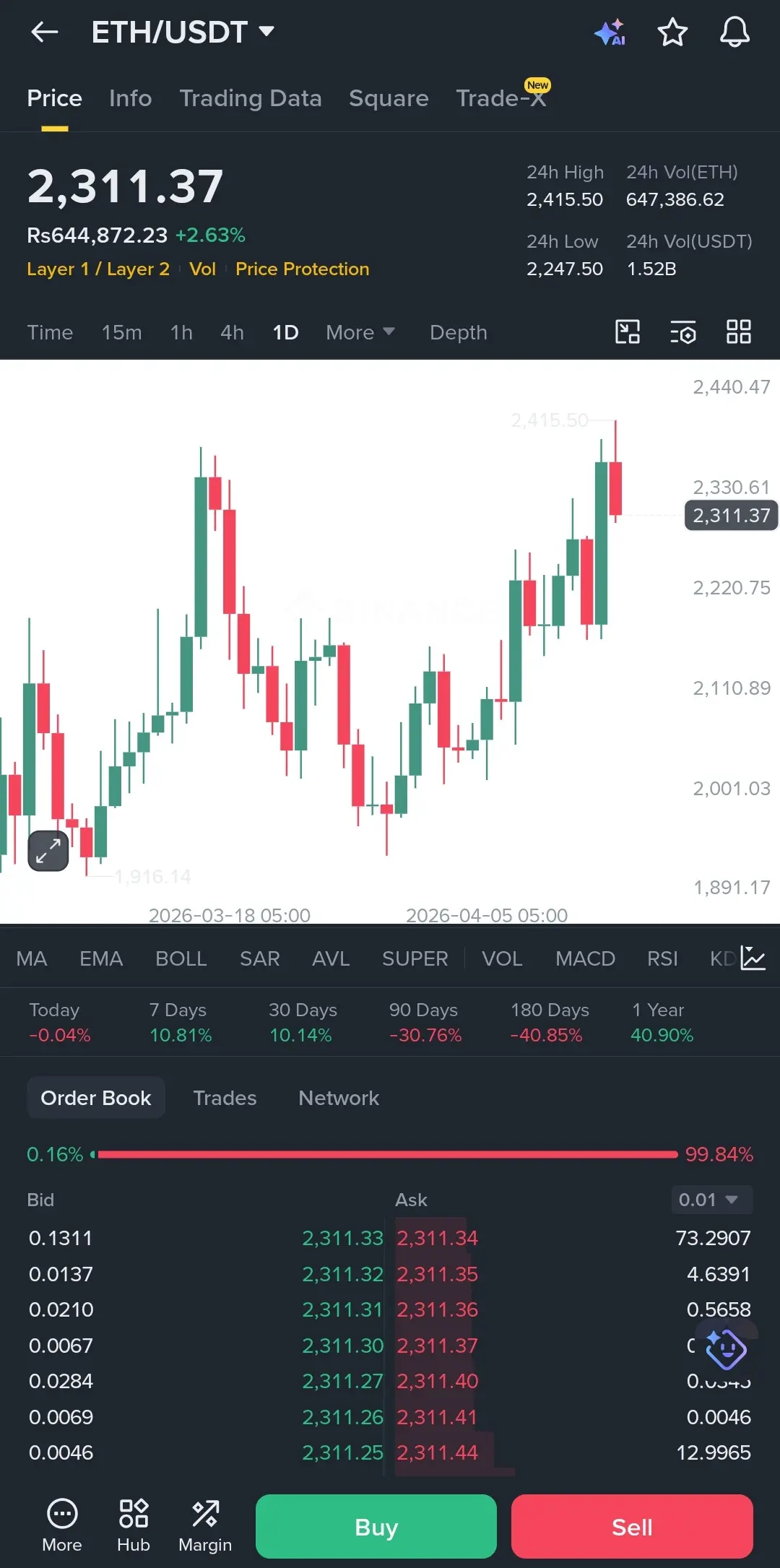

就像突破2400一樣查看更多

加密立法迎來突破?白宮表示,圍繞“CLARITY法案”的分歧正在縮小,穩定幣框架或將出台

299

- 打賞

- 按讚

- 1

- 轉發

- 分享

Erikid54:

2026 GOGOGO 👊

英國政治家 Nigel Farage 大量購買比特幣價值 40 億盧布

英國改革黨領袖 Nigel Farage 被報導已公開購買比特幣,金額約為 200 萬英鎊或約 250 萬美元 (Rp40 億)。這次積累行動是通過 StackBTC 進行的,並被記錄為英國政治人物進行的首個公開比特幣投資。

Farage 這一大膽舉措反映了全球政治圈數位資產採用的重大轉變,於星期二 (14/04)。除了進行個人投資外,Farage 也表示願意接受以數位資產形式的政治捐款。此前,他已在倫敦證券交易所登記的比特幣財庫公司 StackBTC 投資了 26 萬英鎊。

這位資深政治人物在加密生態系統中的出現,被視為推動主流採用的積極催化劑。市場參與者目前正密切關注像 Farage 這樣的公眾人物是否會促使英國制定更友善的數位資產監管政策,同時加強比特幣作為對抗全球經濟不確定性的避險資產的基本面。

$BTC

#WCTCTradingChallengeShare8MUSDT

#Circle拒冻结Drift被盗USDC

英國改革黨領袖 Nigel Farage 被報導已公開購買比特幣,金額約為 200 萬英鎊或約 250 萬美元 (Rp40 億)。這次積累行動是通過 StackBTC 進行的,並被記錄為英國政治人物進行的首個公開比特幣投資。

Farage 這一大膽舉措反映了全球政治圈數位資產採用的重大轉變,於星期二 (14/04)。除了進行個人投資外,Farage 也表示願意接受以數位資產形式的政治捐款。此前,他已在倫敦證券交易所登記的比特幣財庫公司 StackBTC 投資了 26 萬英鎊。

這位資深政治人物在加密生態系統中的出現,被視為推動主流採用的積極催化劑。市場參與者目前正密切關注像 Farage 這樣的公眾人物是否會促使英國制定更友善的數位資產監管政策,同時加強比特幣作為對抗全球經濟不確定性的避險資產的基本面。

$BTC

#WCTCTradingChallengeShare8MUSDT

#Circle拒冻结Drift被盗USDC

BTC1.27%

- 打賞

- 1

- 留言

- 轉發

- 分享

《大韭菜回憶錄》

—————————這不是課程這是韭菜的忏悔錄!

—————————挨完這30刀少虧一輛車!

📅第1刀🔪

《賺錢時你是巴菲特,虧錢時你是長期投資者》

人生不可能每一步都是正確的,選錯了就選錯了 不要一遍一遍的後悔!也不要總是責怪從前的自己!因為他當時站在霧裡也很迷茫!所以不用回頭看!忏悔錄沒有忏悔只有願賭服輸!

🔔你有沒有發現,你的投資身份總是變得比翻書還快。一筆單子剛開進去,浮盈5個點,你覺得自己是交易天才,是幣圈巴菲特,見誰都想分享心得。浮盈變浮虧,你開始沉默。虧了10個點,你告訴自己沒事,回調而已。虧了20個點,你開始翻項目方白皮書,研究基本面,告訴自己這幣有價值,我是長期投資者。虧了50個點,你把APP刪了,說放幾年再看。

你可以在一天之內,從一個短線投機客變成價值投資者,只因為你不想認輸。你的投資理念不取決於你的研究,取決於你的盈虧。賺錢了就是短線高手,虧錢了就是長期主義。你不是變色龍,你只是一個不肯止損的可憐蟲,而“長期投資”是你給自己找的最後一塊遮羞布。

查看原文—————————這不是課程這是韭菜的忏悔錄!

—————————挨完這30刀少虧一輛車!

📅第1刀🔪

《賺錢時你是巴菲特,虧錢時你是長期投資者》

人生不可能每一步都是正確的,選錯了就選錯了 不要一遍一遍的後悔!也不要總是責怪從前的自己!因為他當時站在霧裡也很迷茫!所以不用回頭看!忏悔錄沒有忏悔只有願賭服輸!

🔔你有沒有發現,你的投資身份總是變得比翻書還快。一筆單子剛開進去,浮盈5個點,你覺得自己是交易天才,是幣圈巴菲特,見誰都想分享心得。浮盈變浮虧,你開始沉默。虧了10個點,你告訴自己沒事,回調而已。虧了20個點,你開始翻項目方白皮書,研究基本面,告訴自己這幣有價值,我是長期投資者。虧了50個點,你把APP刪了,說放幾年再看。

你可以在一天之內,從一個短線投機客變成價值投資者,只因為你不想認輸。你的投資理念不取決於你的研究,取決於你的盈虧。賺錢了就是短線高手,虧錢了就是長期主義。你不是變色龍,你只是一個不肯止損的可憐蟲,而“長期投資”是你給自己找的最後一塊遮羞布。

- 打賞

- 2

- 2

- 轉發

- 分享

知行合一鑫:

1查看更多

🎉 Gate Square #13 Gate 週年慶到啦!

今天我們慶祝在 Gate Square 的又一年回憶、氛圍和美好時光!從笑聲、音樂、食物,到讓這個地方特別的人們——感謝你們成為這段旅程的一部分。

#13 年年精彩,仍在成長!

為更多的慶祝、更多的連結,以及在 Gate Square 更多難忘的時刻乾杯。

誰會來和我們一起慶祝呢?在下面留言 🔥!

#GateSquare #GateAnniversary #GateSquare13 #ManziniVibes

查看原文今天我們慶祝在 Gate Square 的又一年回憶、氛圍和美好時光!從笑聲、音樂、食物,到讓這個地方特別的人們——感謝你們成為這段旅程的一部分。

#13 年年精彩,仍在成長!

為更多的慶祝、更多的連結,以及在 Gate Square 更多難忘的時刻乾杯。

誰會來和我們一起慶祝呢?在下面留言 🔥!

#GateSquare #GateAnniversary #GateSquare13 #ManziniVibes

- 打賞

- 2

- 留言

- 轉發

- 分享

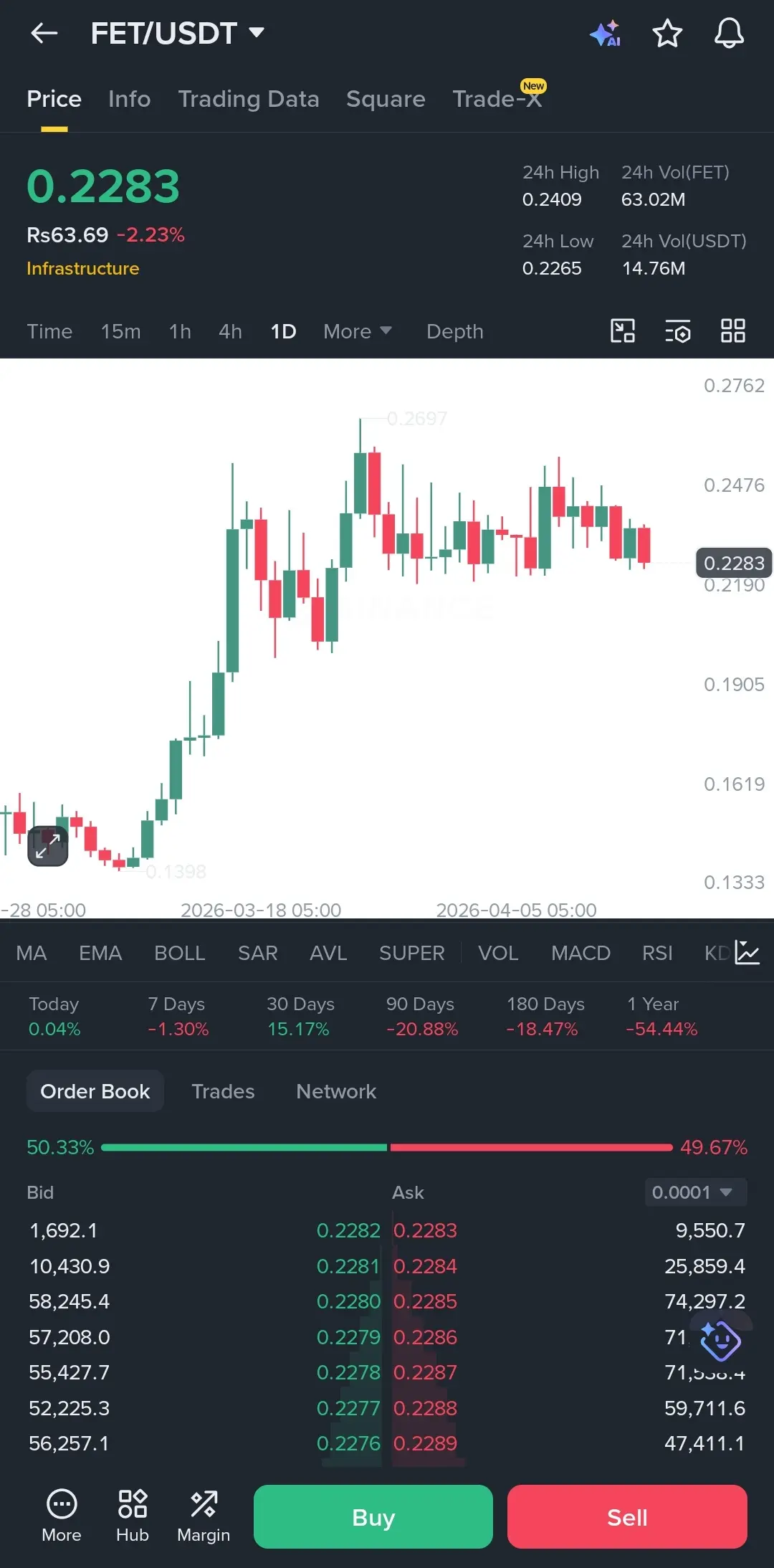

大多數交易者目前都在$FET 上看錯了方向。

圖表開始顯得有點沉重。我們已經在$0.22到$0.25之間的震盪區域卡住了好幾週,動能明顯在減弱。你可以看到那些較低的高點開始形成,這通常對多頭來說不是個好兆頭。

目前只有$0.22在阻止這個價格進一步下跌。我們已經測試過幾次,暫時還能支撐,但成交量相當清淡。如果我們失守這個水平,很可能會直跌到$0.19區域,尋找真正的買家。

我目前不打算進場。這是一個「觀望等待」的局面。如果它能以一定的力度重新站上$0.24,也許我們可以考慮,但現在看起來就像是在慢慢流血。

請密切注意日線收盤。如果收在$0.2260以下,可能是時候退場,等待更低點的更好進場點。

圖表開始顯得有點沉重。我們已經在$0.22到$0.25之間的震盪區域卡住了好幾週,動能明顯在減弱。你可以看到那些較低的高點開始形成,這通常對多頭來說不是個好兆頭。

目前只有$0.22在阻止這個價格進一步下跌。我們已經測試過幾次,暫時還能支撐,但成交量相當清淡。如果我們失守這個水平,很可能會直跌到$0.19區域,尋找真正的買家。

我目前不打算進場。這是一個「觀望等待」的局面。如果它能以一定的力度重新站上$0.24,也許我們可以考慮,但現在看起來就像是在慢慢流血。

請密切注意日線收盤。如果收在$0.2260以下,可能是時候退場,等待更低點的更好進場點。

FET-2.44%

- 打賞

- 3

- 1

- 轉發

- 分享

ybaser:

到月球 🌕$SEZL

它正從底部反彈,伴隨著一根深藍色的蠟燭 (大量機構買入)三角形突破將決定方向 🤞

查看原文它正從底部反彈,伴隨著一根深藍色的蠟燭 (大量機構買入)三角形突破將決定方向 🤞

- 打賞

- 按讚

- 留言

- 轉發

- 分享

- 打賞

- 1

- 留言

- 轉發

- 分享

- 打賞

- 1

- 留言

- 轉發

- 分享

🟦 有趣的事實

在中本聰的比特幣白皮書中從未出現過“區塊鏈”這個詞。

中本聰寫的是“區塊鏈”以及“基於哈希的工作量證明鏈”。

“區塊鏈”這個合成詞是在後來出現的,並成為整個行業的名稱。

#Bitcoin #CryptoHistory

在中本聰的比特幣白皮書中從未出現過“區塊鏈”這個詞。

中本聰寫的是“區塊鏈”以及“基於哈希的工作量證明鏈”。

“區塊鏈”這個合成詞是在後來出現的,並成為整個行業的名稱。

#Bitcoin #CryptoHistory

BTC1.27%

- 打賞

- 2

- 留言

- 轉發

- 分享

加載更多

加入 4000萬 人匯聚的頭部社群

⚡️ 與 4000萬 人一起參與加密貨幣熱潮討論

💬 與喜愛的頭部創作者互動

👍 查看感興趣的內容

熱門話題

查看更多64.52萬 熱度

33.03萬 熱度

8.7萬 熱度

73.23萬 熱度

649.19萬 熱度

最新消息

查看更多置頂

🎉 Gate 廣場創作者狂歡正式開啟

發文衝榜、社群接龍、分享有獎 — 瓜分 2,000 USDT 及週年禮包

📅 活動時間:4 月 8 日 - 4 月 22 日

✅ 發文衝榜:內容品質 + 互動數據 + 挖礦收益綜合評分瓜分1200 USDT

✅ TG群組打卡:每週抽 3 份週年禮盒 + 7 份 200 U 體驗金券

✅ X 同步獎:分享內容至 X 平台,瓜分 500 USDT 額外獎池

📌 活動詳情:https://www.gate.com/announcements/article/50593

📌 報名連結:https://www.gate.com/questionnaire/7536

#Gate广场 #创作者狂欢 #内容挖矿✍️ Gate 廣場「創作者認證激勵計劃」進行中!

我們歡迎優質創作者積極創作,申請認證

贏取豪華代幣獎池、Gate 精美周邊、流量曝光等超過 $10,000+ 豐厚獎勵!

立即報名 👉 https://www.gate.com/questionnaire/7159

📕 認證申請步驟:

1️⃣ App 首頁底部進入【廣場】 → 點擊右上角頭像進入個人主頁

2️⃣ 點擊頭像右下角【申請認證】進入認證頁面,等待審核

讓優質內容被更多人看到,一起共建創作者社區!

活動詳情:https://www.gate.com/announcements/article/47889#Gate广场四月发帖挑战 狂歡開啟!🧧

發帖即賺,天天都有紅包領,新人100%中獎!

🎁 福利亮點:

✅ 新人禮: 發布廣場首帖,100% 必中紅包!

✅ 發帖獎: 發帖越多,互動越多,紅包金額越大!

✅ 分享王: 轉發活動連結到廣場或外部平台,送 Gate 開瓶器 + 200U!

✅ 衝榜單: Top 100 都有獎,Gate 13 周年限定禮盒、紅牛夾克等您拿!

立即行動,發佈你的四月廣場第一帖!

👉️ https://www.gate.com/post

🗓 截止日期: 4 月 15 日

詳情:https://www.gate.com/announcements/article/50520