Kaff

用户暂无简介

Kaff

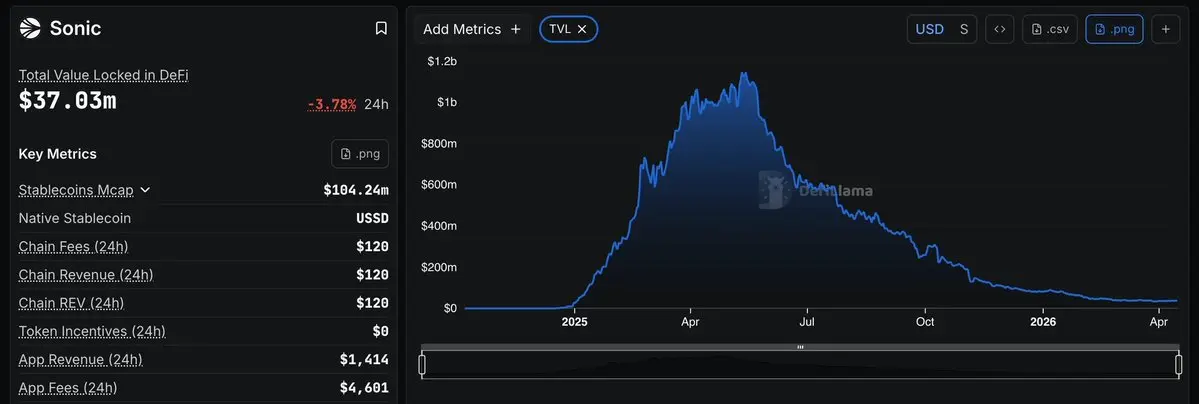

我真的惊讶地看到 #Sonic 的 TVL 从 11 亿美元一路下滑到仅大约 3000 万美元。

Sonic/Fantom 曾经是 DeFi 夏季期间的领先链之一,出现过像 Olympus DAO 复制品以及 ve(3,3) 这种模型的疯狂趋势,这些模型帮助“生态(eco)”在短短几个月内从几亿美元爆炸式增长到 $8B 。

当时,大家会在 DeFi 里称 Fantom 才是真正的“以太坊杀手”。

现在,看着这份巨额 TVL 的大幅下滑,就很清楚:我们应该用真正的护城河(MOAT)和产品市场契合(PMF)来评估项目,而不是追逐短期的 FOMO。

Sonic/Fantom 曾经是 DeFi 夏季期间的领先链之一,出现过像 Olympus DAO 复制品以及 ve(3,3) 这种模型的疯狂趋势,这些模型帮助“生态(eco)”在短短几个月内从几亿美元爆炸式增长到 $8B 。

当时,大家会在 DeFi 里称 Fantom 才是真正的“以太坊杀手”。

现在,看着这份巨额 TVL 的大幅下滑,就很清楚:我们应该用真正的护城河(MOAT)和产品市场契合(PMF)来评估项目,而不是追逐短期的 FOMO。

SONIC4.16%

- 赞赏

- 1

- 评论

- 转发

- 分享

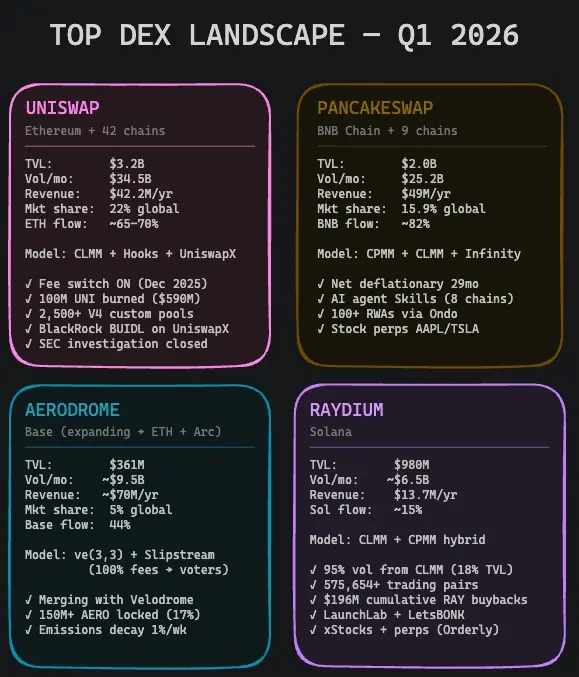

► 2026年去中心化交易所(DEX)的现状

2026年第一季度末,DEX交易量环比下降38%,仍在熊市环境中表现尚可。放眼全局,DEX交易量随着时间增长。

DEX对CEX的现货交易量现在约占14.81%,且仍在上升。

技术本身已经足够成熟,能够吸引资本。AMM战争基本结束,CLMM赢得了胜利。

每个主要协议现在都采用了集中流动性。Uniswap v3/v4、PancakeSwap Infinity、Aerodrome Slipstream、Raydium CLMM。

1/ @Uniswap

– 资产总锁仓(TVL)32亿美元,月交易量345亿美元

– 占全球市场份额22%,在以太坊中占约65-70%的流量

– 激活费率切换后,年化收益约4220万美元

– 已在V4上建立了2500多个定制池

– BlackRock的BUIDL基金实际上通过UniswapX路由交易

– SEC已结束调查,集体诉讼已驳回

2/ @PancakeSwap

– TVL为$752B ,月交易量252亿美元

– 占全球份额15.9%,在BNB链中占约82%的流量

– 年化收益约(

– 推出AI代理技能,实现跨8条链的自主DeFi执行

– 通过Ondo实现100多个代币化真实资产(RWA),包括AAPL/TSLA的股票永续合约

3/ @AerodromeFi

– TVL为),月交易量约95亿美元

– 占全球份额

查看原文2026年第一季度末,DEX交易量环比下降38%,仍在熊市环境中表现尚可。放眼全局,DEX交易量随着时间增长。

DEX对CEX的现货交易量现在约占14.81%,且仍在上升。

技术本身已经足够成熟,能够吸引资本。AMM战争基本结束,CLMM赢得了胜利。

每个主要协议现在都采用了集中流动性。Uniswap v3/v4、PancakeSwap Infinity、Aerodrome Slipstream、Raydium CLMM。

1/ @Uniswap

– 资产总锁仓(TVL)32亿美元,月交易量345亿美元

– 占全球市场份额22%,在以太坊中占约65-70%的流量

– 激活费率切换后,年化收益约4220万美元

– 已在V4上建立了2500多个定制池

– BlackRock的BUIDL基金实际上通过UniswapX路由交易

– SEC已结束调查,集体诉讼已驳回

2/ @PancakeSwap

– TVL为$752B ,月交易量252亿美元

– 占全球份额15.9%,在BNB链中占约82%的流量

– 年化收益约(

– 推出AI代理技能,实现跨8条链的自主DeFi执行

– 通过Ondo实现100多个代币化真实资产(RWA),包括AAPL/TSLA的股票永续合约

3/ @AerodromeFi

– TVL为),月交易量约95亿美元

– 占全球份额

- 赞赏

- 点赞

- 评论

- 转发

- 分享

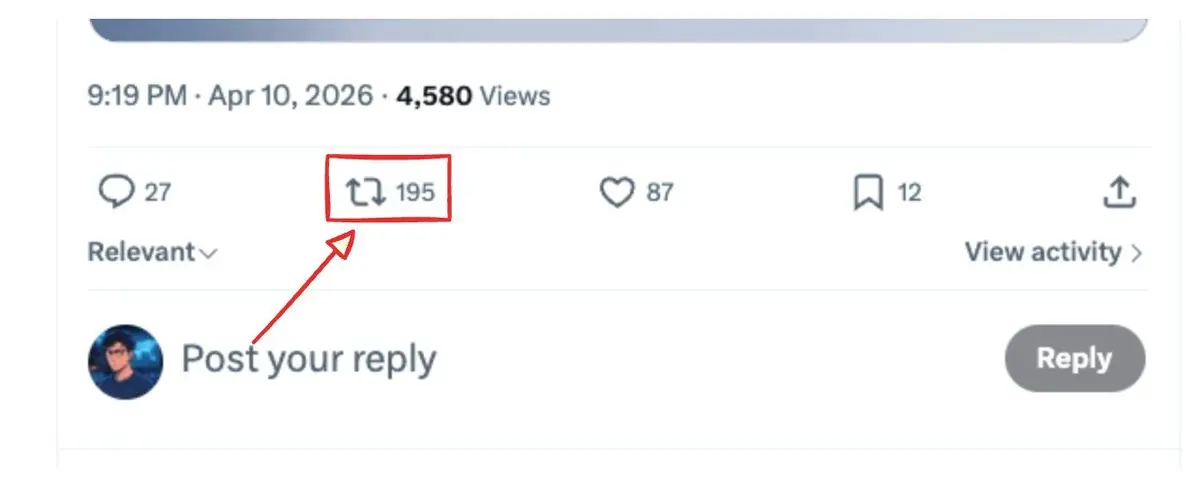

有人遇到过这种情况吗?

似乎我的账号正受到机器人攻击,伴随着大量转发。

一条普通的帖子大约有200个转发

一个朋友说,通常是当一个被机器人控制的账号转发你后,机器人就会蜂拥而至。我不知道到底是哪一个触发了它。

有人处理过这种情况吗?我该怎么做?只是屏蔽和举报,还是有更快的解决办法?

提前感谢 🙏

查看原文似乎我的账号正受到机器人攻击,伴随着大量转发。

一条普通的帖子大约有200个转发

一个朋友说,通常是当一个被机器人控制的账号转发你后,机器人就会蜂拥而至。我不知道到底是哪一个触发了它。

有人处理过这种情况吗?我该怎么做?只是屏蔽和举报,还是有更快的解决办法?

提前感谢 🙏

- 赞赏

- 点赞

- 评论

- 转发

- 分享

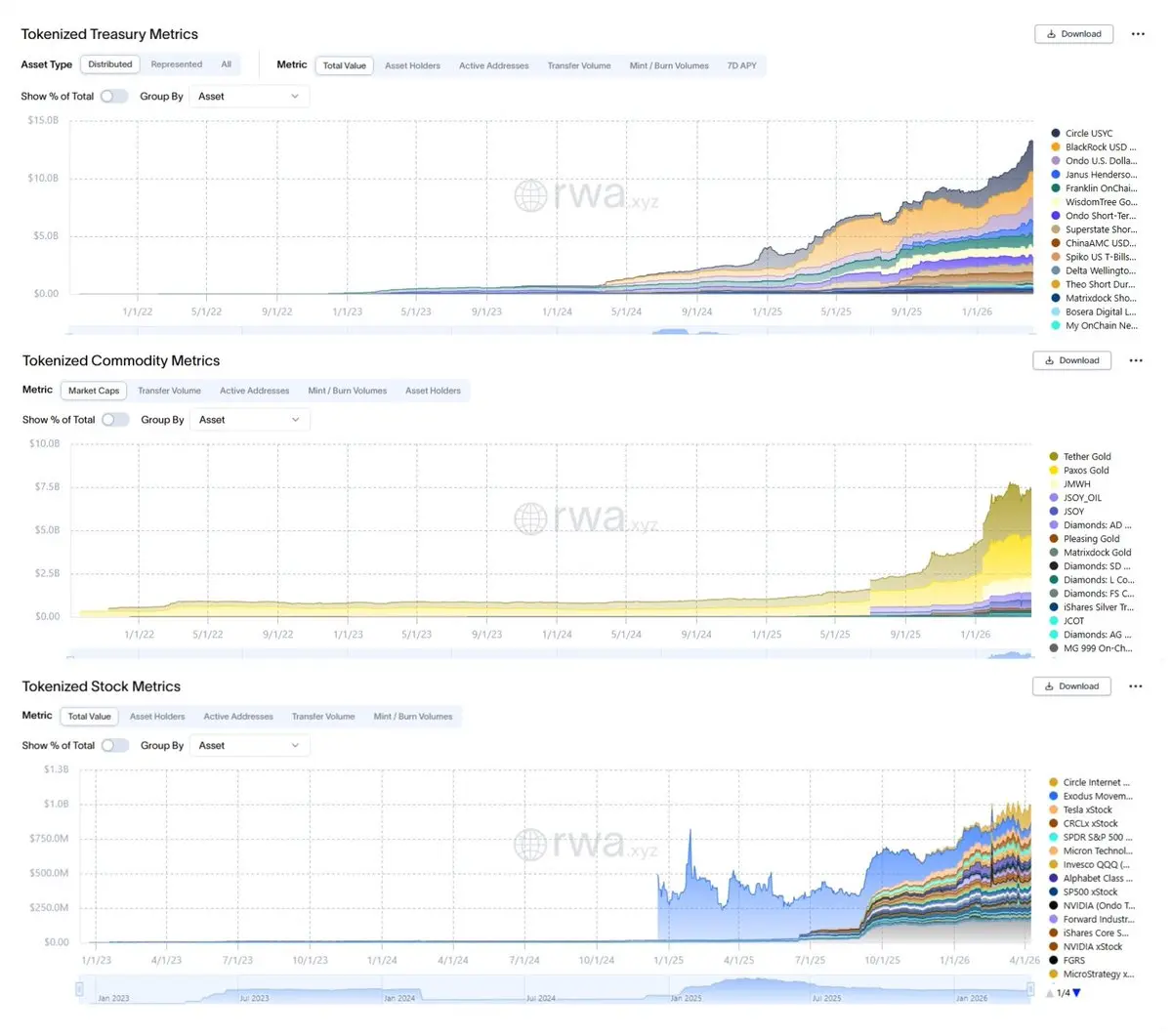

我把#RWAs的增长拆成4条非常清晰的赛道,每一条都在基于不同的原因增长。

→ 稳定币作为基础层,其它一切都建立在其上运行

→ 代币化基金成为收益层

→ 代币化商品成为宏观对冲

→ 代币化股票成为高贝塔的下注

在市场走弱的阶段,真实资本正在流入代币化资产,这证明了其存在结构性需求。

1/ 稳定币仍然远远超过一切,截至3180亿美元。

$33T 在2025年的结算量→即使调整洗盘流,速度仍约为每年100倍。

尽管USDT占据更大的市场份额,USDC如今在机构端竞争中赢了。

收益型稳定币(BUIDL、USDY、sUSDe)现在已超过220亿美元,增长速度比整体稳定币市场快15倍。

GENIUS法案禁止对支付型稳定币发放收益→迫使出现分叉:

– 支付用代币(USDT/USDC)用于提升流通速度

– 投资用代币(BUIDL/USYC)用于获取收益

这一次性的监管动作,悄然把数千亿闲置的稳定币资本转向代币化国库产品。

2/ 真正的机构资金流,主要在代币化基金里。

代币化美国国债已突破约134亿美元,拥有60多个不同产品。

– @circle USYC:26亿美元,在BNB Chain上作为衍生品抵押品意义重大

– @BlackRock BUIDL:23亿美元,现已部署在8条链上,并分发了1亿美元以上的股息

– @Ondo

查看原文→ 稳定币作为基础层,其它一切都建立在其上运行

→ 代币化基金成为收益层

→ 代币化商品成为宏观对冲

→ 代币化股票成为高贝塔的下注

在市场走弱的阶段,真实资本正在流入代币化资产,这证明了其存在结构性需求。

1/ 稳定币仍然远远超过一切,截至3180亿美元。

$33T 在2025年的结算量→即使调整洗盘流,速度仍约为每年100倍。

尽管USDT占据更大的市场份额,USDC如今在机构端竞争中赢了。

收益型稳定币(BUIDL、USDY、sUSDe)现在已超过220亿美元,增长速度比整体稳定币市场快15倍。

GENIUS法案禁止对支付型稳定币发放收益→迫使出现分叉:

– 支付用代币(USDT/USDC)用于提升流通速度

– 投资用代币(BUIDL/USYC)用于获取收益

这一次性的监管动作,悄然把数千亿闲置的稳定币资本转向代币化国库产品。

2/ 真正的机构资金流,主要在代币化基金里。

代币化美国国债已突破约134亿美元,拥有60多个不同产品。

– @circle USYC:26亿美元,在BNB Chain上作为衍生品抵押品意义重大

– @BlackRock BUIDL:23亿美元,现已部署在8条链上,并分发了1亿美元以上的股息

– @Ondo

- 赞赏

- 2

- 评论

- 转发

- 分享

我相信市场目前对$PUMP 的定价严重偏低。

即使在Solana迷因币的熊市中,$1M 仍然每天稳定创造大约$1B 的收入,一天又一天。

– 首个平台在SOL上实现(收入,目前市值为$1.1B)

– 大规模回购,约每天1百万

– 每日代币发行仍然强劲,超过2-3万,同时日活跃用户保持在12万左右。

除此之外,$PUMP 显示出明显的多链迁移迹象,这可能在未来几个月成为一个重要的增长催化剂。

我一直在这里积累$PUMP ,因为从图表上看,风险回报比非常诱人,配合这些坚实的统计数据。

无论我们处于熊市还是牛市,迷因币赌博和快速交易的吸引力从未真正消失。打造了终极平台来实现这一点。

将会长久存在。

查看原文即使在Solana迷因币的熊市中,$1M 仍然每天稳定创造大约$1B 的收入,一天又一天。

– 首个平台在SOL上实现(收入,目前市值为$1.1B)

– 大规模回购,约每天1百万

– 每日代币发行仍然强劲,超过2-3万,同时日活跃用户保持在12万左右。

除此之外,$PUMP 显示出明显的多链迁移迹象,这可能在未来几个月成为一个重要的增长催化剂。

我一直在这里积累$PUMP ,因为从图表上看,风险回报比非常诱人,配合这些坚实的统计数据。

无论我们处于熊市还是牛市,迷因币赌博和快速交易的吸引力从未真正消失。打造了终极平台来实现这一点。

将会长久存在。

- 赞赏

- 2

- 评论

- 转发

- 分享

你是否曾为你喜欢的项目的提案投票?你可能知道 #Tally probably, sadly they are shutting down. The one left now only #Snapshot。

不奇怪,#DAOs 从来都不是散户感兴趣的叙事。

加密货币领域有 13k+ 个 #DAOs,但平均参与率仅约 17%。大多数“治理”由一小撮持有者决定,而其余人则并不在意。

主要 #DAOs 中,前 0.1% 的持有者控制了约 90% 的投票权。比地球上任何国家都更不平等。

我们没有打造数字民主,我们打造的是高效得可怕的寡头统治。

delegation 本来应该解决这个问题,但它只是进一步压缩了权力。

现在甚至不是鲸鱼直接出手,而是一小撮专业代表、与 VC 保持一致的对齐钱包,以及基本充当代理顾问的服务公司在运作。

这是设计带来的自然结果。

Compound 几乎因为投票率如此之低——一个协调的少数派就能把提案推进去——而失去 $25M 。

Beanstalk 在一个区块内被抽干 $182M ,因为投票权可以被借用、使用,然后在任何人反应之前归还。

Arbitrum 试图对已经被转移的 $1B 进行“投票”。

Uniswap 的治理实际上会被 VC 暴露在哪条桥接上所塑造。

关于治理 2.0,有很多想法都在努力修补这一点:

/

查看原文不奇怪,#DAOs 从来都不是散户感兴趣的叙事。

加密货币领域有 13k+ 个 #DAOs,但平均参与率仅约 17%。大多数“治理”由一小撮持有者决定,而其余人则并不在意。

主要 #DAOs 中,前 0.1% 的持有者控制了约 90% 的投票权。比地球上任何国家都更不平等。

我们没有打造数字民主,我们打造的是高效得可怕的寡头统治。

delegation 本来应该解决这个问题,但它只是进一步压缩了权力。

现在甚至不是鲸鱼直接出手,而是一小撮专业代表、与 VC 保持一致的对齐钱包,以及基本充当代理顾问的服务公司在运作。

这是设计带来的自然结果。

Compound 几乎因为投票率如此之低——一个协调的少数派就能把提案推进去——而失去 $25M 。

Beanstalk 在一个区块内被抽干 $182M ,因为投票权可以被借用、使用,然后在任何人反应之前归还。

Arbitrum 试图对已经被转移的 $1B 进行“投票”。

Uniswap 的治理实际上会被 VC 暴露在哪条桥接上所塑造。

关于治理 2.0,有很多想法都在努力修补这一点:

/

- 赞赏

- 1

- 评论

- 转发

- 分享

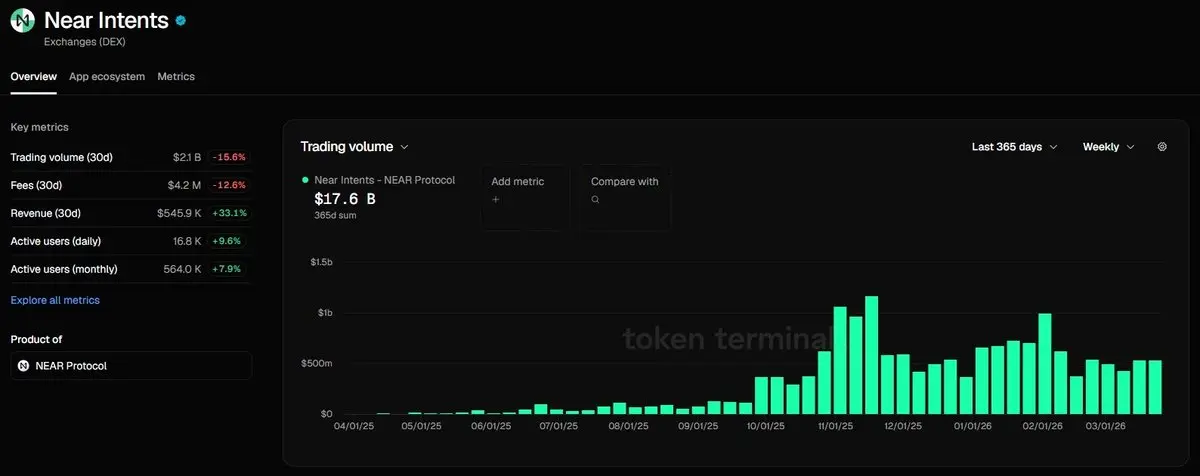

► Near 论文:为未来而建

$Near 大概是始终能跟上市场热点的那一个。

他们的 Near 目标证明:

– 历史总交易量为 176 亿美元

– 过去30天处理了 21 亿美元

– 自2025年10月以来增长了3倍

– 1570万次交换

– 1710万美元的总手续费

– 生态系统触点每月有4600万用户

目标让你只需说出你的需求,而无需构建交易。

在此基础上添加链签名,使 NEAR 账户可以在没有桥的情况下签名并执行其他链上的交易 (BTC、ETH、SOL、SUI…)。

而解决方案可以同时从中心化交易所和DeFi中获取流动性,以获得最佳汇率。AMM池实际上做不到这一点。

@NEARProtocol 正在成为跨链路由层。他们甚至构建了支持未来的技术栈:

– 基于TEE的遮蔽代理:AI在安全隔离区运行 → 链上证明验证 → 代理控制BTC、ETH、SOL地址,全部由一个NEAR合约派生

– AITP:代理间通信和支付的标准

这对于AI代理将成为区块链主要用户的愿景非常重要。

想想AI代理实际上需要什么:

– 抽象 (意图)

– 跨链控制 (链签名)

– 安全执行 (TEE堆栈)。NEAR正在推出的正是这些基本原语。

代理表达意图,解决网络完成匹配,链签名在任何链上无信任地处理结算。

保密意图在2月上线,推动代币在一周内上涨40%,单日上涨17%。这是为不想被抢跑的机构和市场做市商打

查看原文$Near 大概是始终能跟上市场热点的那一个。

他们的 Near 目标证明:

– 历史总交易量为 176 亿美元

– 过去30天处理了 21 亿美元

– 自2025年10月以来增长了3倍

– 1570万次交换

– 1710万美元的总手续费

– 生态系统触点每月有4600万用户

目标让你只需说出你的需求,而无需构建交易。

在此基础上添加链签名,使 NEAR 账户可以在没有桥的情况下签名并执行其他链上的交易 (BTC、ETH、SOL、SUI…)。

而解决方案可以同时从中心化交易所和DeFi中获取流动性,以获得最佳汇率。AMM池实际上做不到这一点。

@NEARProtocol 正在成为跨链路由层。他们甚至构建了支持未来的技术栈:

– 基于TEE的遮蔽代理:AI在安全隔离区运行 → 链上证明验证 → 代理控制BTC、ETH、SOL地址,全部由一个NEAR合约派生

– AITP:代理间通信和支付的标准

这对于AI代理将成为区块链主要用户的愿景非常重要。

想想AI代理实际上需要什么:

– 抽象 (意图)

– 跨链控制 (链签名)

– 安全执行 (TEE堆栈)。NEAR正在推出的正是这些基本原语。

代理表达意图,解决网络完成匹配,链签名在任何链上无信任地处理结算。

保密意图在2月上线,推动代币在一周内上涨40%,单日上涨17%。这是为不想被抢跑的机构和市场做市商打

- 赞赏

- 点赞

- 评论

- 转发

- 分享

刚刚阅读了@SemiAnalysis_关于GPU租赁市场的最新报告。有几个数字值得注意:

– H100租赁价格在5个月内上涨了40% (从$1.70涨到$2.35/小时)

– 按需容量:所有GPU类型均已售罄

– 所有供应已提前预订至2026年8月

– 驱动力:代理式AI工作流以指数级规模消耗计算资源

集中式云服务已达到满负荷,并因#AI模型(如Claude、ChatGPT、Gemini等)对代币的高需求而进行激烈的调价:这些需求带来了真实的差距,我认为去中心化GPU市场正是为此时刻而存在。

以下是构建#GPU竞赛替代方案的3个项目:

1/ @akashnet:开源云市场。

2025年第四季度新增租赁34,300个,GPU利用率接近80%,并在2026年前90天的计算支出已突破$5M ,创历史新高。

H100平均租赁价:$1.53/小时。

2/ @TargonCompute:企业级GPU计算。

最高收入子网,预计年收入约$10.4M$tao 。每天处理超过200亿推理Token,覆盖1500多个节点。已融资$10.5M的A轮。与英特尔合作撰写了关于使用英特尔TDX的去中心化计算的白皮书。

H100平均租赁价:$1.79/小时。

3/ @lium_io:GPU租赁层。

2026年初上线了500多个H100。专为短期突发计算设计,集中式云无法快速提供。租赁收入现已超过Token发行。

– H100租赁价格在5个月内上涨了40% (从$1.70涨到$2.35/小时)

– 按需容量:所有GPU类型均已售罄

– 所有供应已提前预订至2026年8月

– 驱动力:代理式AI工作流以指数级规模消耗计算资源

集中式云服务已达到满负荷,并因#AI模型(如Claude、ChatGPT、Gemini等)对代币的高需求而进行激烈的调价:这些需求带来了真实的差距,我认为去中心化GPU市场正是为此时刻而存在。

以下是构建#GPU竞赛替代方案的3个项目:

1/ @akashnet:开源云市场。

2025年第四季度新增租赁34,300个,GPU利用率接近80%,并在2026年前90天的计算支出已突破$5M ,创历史新高。

H100平均租赁价:$1.53/小时。

2/ @TargonCompute:企业级GPU计算。

最高收入子网,预计年收入约$10.4M$tao 。每天处理超过200亿推理Token,覆盖1500多个节点。已融资$10.5M的A轮。与英特尔合作撰写了关于使用英特尔TDX的去中心化计算的白皮书。

H100平均租赁价:$1.79/小时。

3/ @lium_io:GPU租赁层。

2026年初上线了500多个H100。专为短期突发计算设计,集中式云无法快速提供。租赁收入现已超过Token发行。

TAO4.04%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

量子威胁噩梦再次卷土重来,伴随着谷歌的最新论文。

他们估算将破解ECC的需求降低到大约500k个量子比特,远低于之前的水平,量子抗性币种瞬间移动。

我深入研究后发现,目前只有大约0.5%的区块链仓库实际引用了真正的后量子算法。整个行业仍然建立在未来量子计算机可能一口吞掉的数学基础上。

人们正在抢先布局这个催化剂,所以以下是实际在构建的内容:

> @QRLedger | $QRL:2018年的OG,使用XMSS (基于哈希的,符合IETF标准)。可能是最经过实战考验的后量子密码链。现在试图演变成支持EVM兼容的Zond,并迁移到SPHINCS+和ML-DSA。

> @Algorand | $ALGO:Falcon-1024签名自2022年以来已上线,谷歌的论文直接引用它们作为真实世界的后量子部署。在账户层面仍有一些ECDSA暴露,但它是最先进的主要L1之一。

> @quipnetwork | $QUIP:WOTS+封装器,无需迁移即可保护你在任何链上的现有钱包。你保持MetaMask,他们负责后量子层。还在使用D-Wave硬件构建量子计算市场。

> @RunningCKB | $CKB:基于RISC-V虚拟机构建,密码算法是可升级的智能合约。SPHINCS+锁定脚本已上线并经过审计,Quantum Purse钱包已发布。无需硬分叉即可添加新的后量子方案。

> @NaorisProto

查看原文他们估算将破解ECC的需求降低到大约500k个量子比特,远低于之前的水平,量子抗性币种瞬间移动。

我深入研究后发现,目前只有大约0.5%的区块链仓库实际引用了真正的后量子算法。整个行业仍然建立在未来量子计算机可能一口吞掉的数学基础上。

人们正在抢先布局这个催化剂,所以以下是实际在构建的内容:

> @QRLedger | $QRL:2018年的OG,使用XMSS (基于哈希的,符合IETF标准)。可能是最经过实战考验的后量子密码链。现在试图演变成支持EVM兼容的Zond,并迁移到SPHINCS+和ML-DSA。

> @Algorand | $ALGO:Falcon-1024签名自2022年以来已上线,谷歌的论文直接引用它们作为真实世界的后量子部署。在账户层面仍有一些ECDSA暴露,但它是最先进的主要L1之一。

> @quipnetwork | $QUIP:WOTS+封装器,无需迁移即可保护你在任何链上的现有钱包。你保持MetaMask,他们负责后量子层。还在使用D-Wave硬件构建量子计算市场。

> @RunningCKB | $CKB:基于RISC-V虚拟机构建,密码算法是可升级的智能合约。SPHINCS+锁定脚本已上线并经过审计,Quantum Purse钱包已发布。无需硬分叉即可添加新的后量子方案。

> @NaorisProto

- 赞赏

- 1

- 评论

- 转发

- 分享

大家都在谈论$TAO 以及它的128个子网。

但$VVV 正安静地作为空间中最强的AI × privacy tokens之一之一而存在,我几乎听不到有人提起它。

$VVV 在3个月内已经上涨了7倍,而大多数山寨币都在被打得很惨。

这就是@AskVenice到底是什么,以及它为何重要👇🏻

我认为Venice看起来更像是一个以隐私为先的AI聚合器,拥有与ChatGPT相同的外观:你输入,它回答。

但最大的区别在于你可以在模型之间自由切换:GPT、DeepSeek、Grok、Claude、Gemini——都在Venice里。

与ChatGPT或其他产品不同,你在Venice上的提示会完全运行在去中心化的GPU基础设施上,拥有70+个匿名节点→ 这些#AI为你工作,而不是为那些用你的数据来训练的公司工作。

当代理开始处理你的钱包、电子邮件、日历和研究时,这一点会变得更重要。

自上线以来,Venice已经吸引了令人印象深刻的表现数据:

> 注册用户超过200万,截至2026年3月日活跃用户超过5万

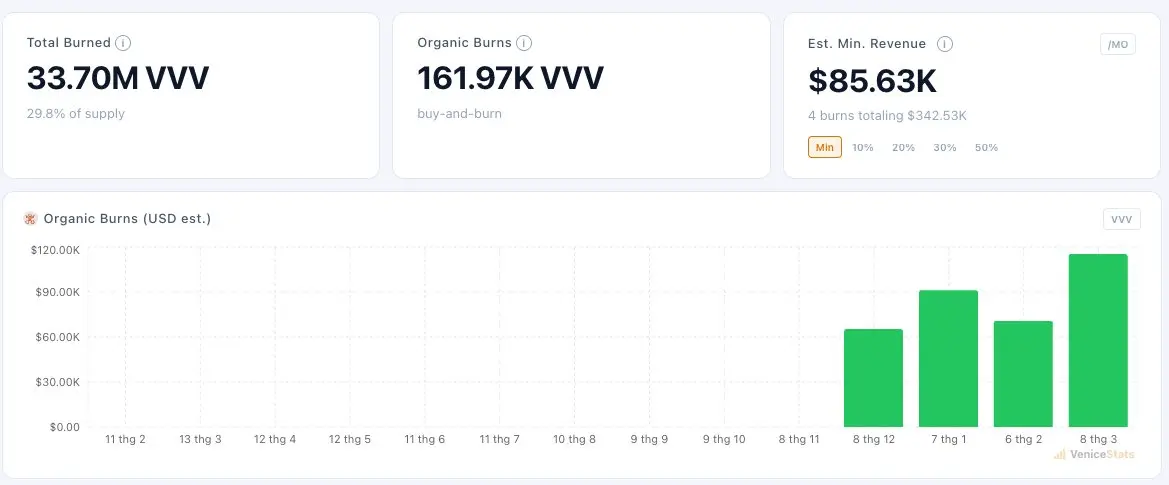

> 预计月收入:$85.63K (持续进行销毁与回购),已销毁总供应的29.8%

> 排放从~1000万/年降到~600万/年,目标是在未来3个月降至300万/年

> 双代币飙升:$VVV 在 $329M 市值,以及 $DIEM 在$33M 市值

查看原文但$VVV 正安静地作为空间中最强的AI × privacy tokens之一之一而存在,我几乎听不到有人提起它。

$VVV 在3个月内已经上涨了7倍,而大多数山寨币都在被打得很惨。

这就是@AskVenice到底是什么,以及它为何重要👇🏻

我认为Venice看起来更像是一个以隐私为先的AI聚合器,拥有与ChatGPT相同的外观:你输入,它回答。

但最大的区别在于你可以在模型之间自由切换:GPT、DeepSeek、Grok、Claude、Gemini——都在Venice里。

与ChatGPT或其他产品不同,你在Venice上的提示会完全运行在去中心化的GPU基础设施上,拥有70+个匿名节点→ 这些#AI为你工作,而不是为那些用你的数据来训练的公司工作。

当代理开始处理你的钱包、电子邮件、日历和研究时,这一点会变得更重要。

自上线以来,Venice已经吸引了令人印象深刻的表现数据:

> 注册用户超过200万,截至2026年3月日活跃用户超过5万

> 预计月收入:$85.63K (持续进行销毁与回购),已销毁总供应的29.8%

> 排放从~1000万/年降到~600万/年,目标是在未来3个月降至300万/年

> 双代币飙升:$VVV 在 $329M 市值,以及 $DIEM 在$33M 市值

- 赞赏

- 2

- 评论

- 转发

- 分享

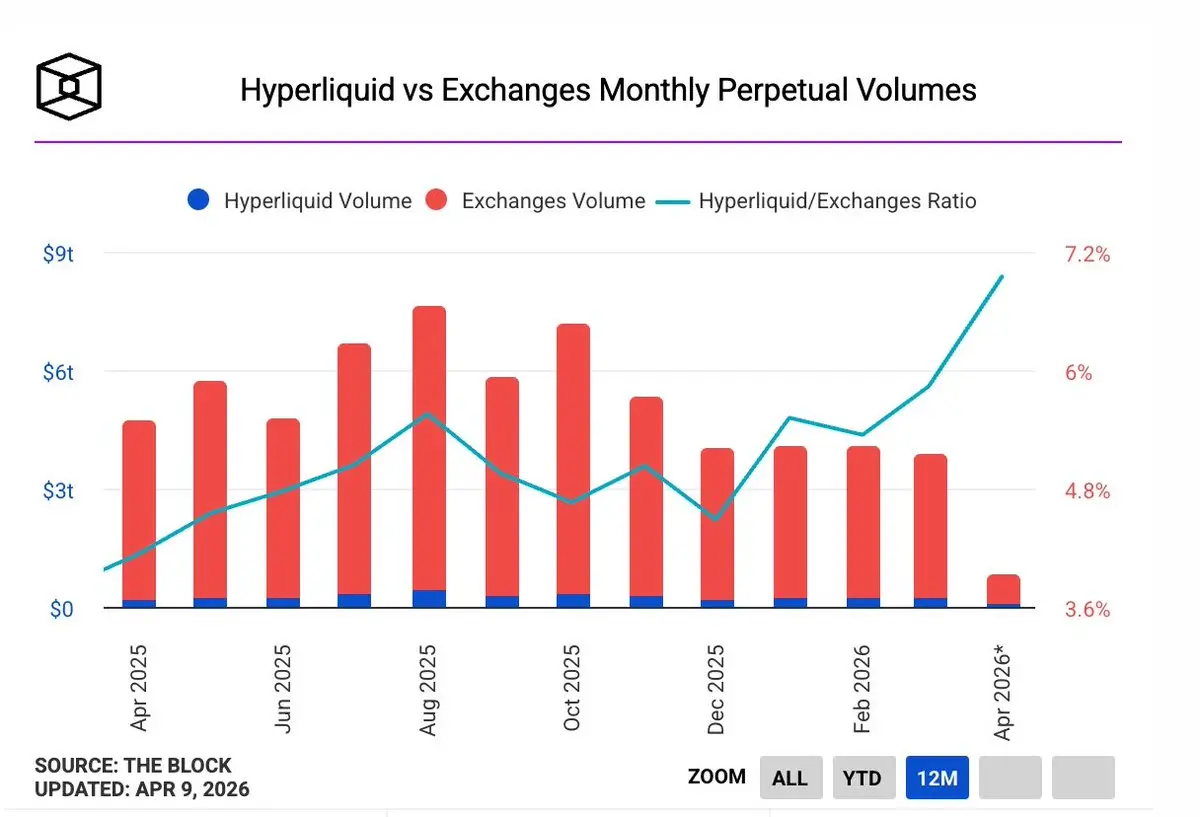

我们知道,导致大多数加密货币交易所多年来表现的原因其实很简单。BTC暴涨,山寨币赌场苏醒,永续合约成交量上升,手续费增加。

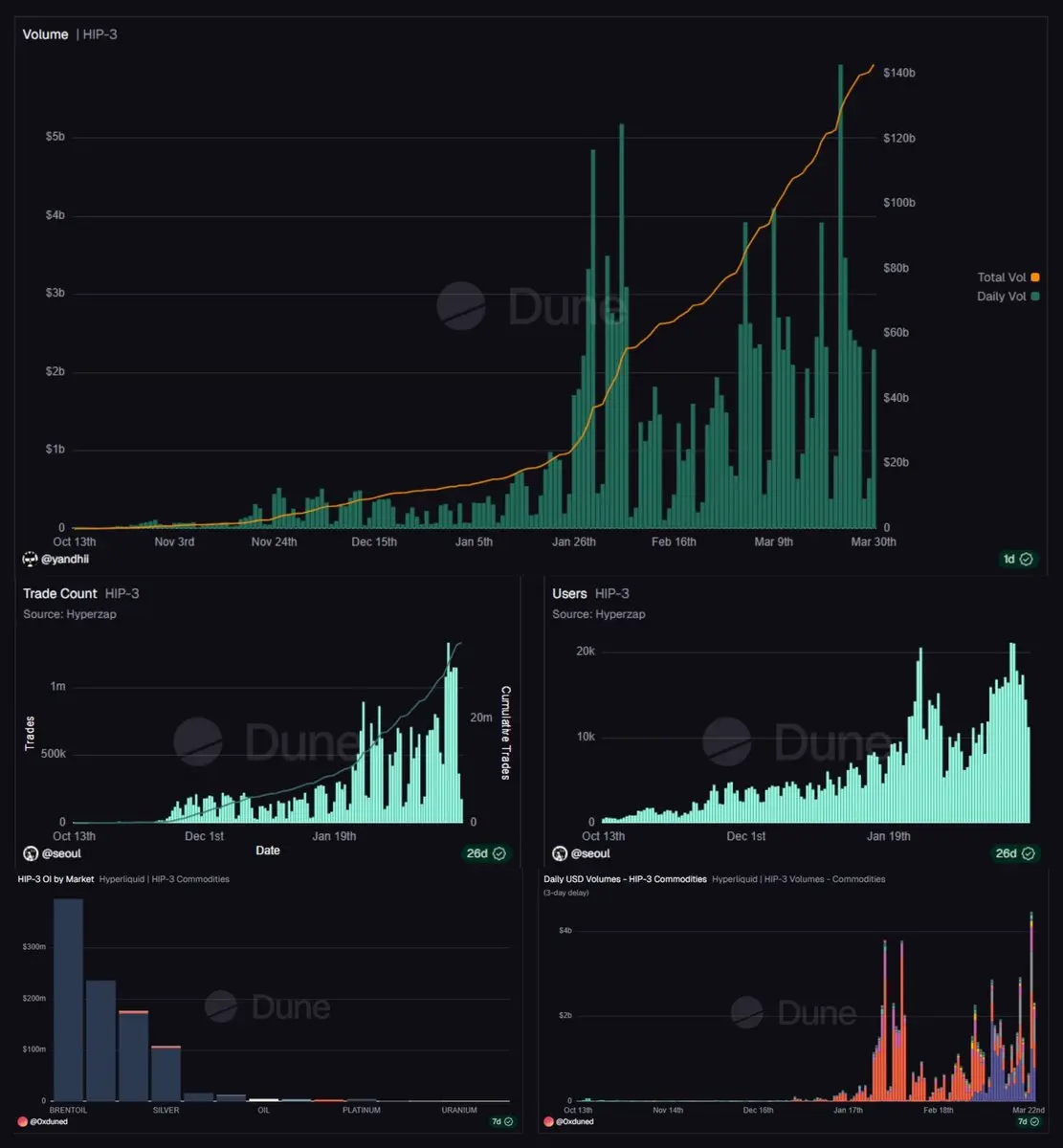

@HyperliquidX 正在用 HIP-3 玩一场完全不同的游戏,这也改变了我对局势的整体解读。

这个交易所正在变成一个地方:当其他世界都在沉睡时,全球风险在这里被交易。它的运作方式更像 CME 的逻辑,而不是加密货币 DEX。

– 到2026年3月,HIP-3 已经达到约 30% 的日常交易量占比

– 在按 OI 排名前 30 的市场中,只有 7 个是加密货币对;多数是商品和股票

以伊朗局势为例。在冲突的周末,传统商品市场被关闭时,HL 仍然保持开放。

– 原油的日交易量在 1.7B 美元处见顶,OI 也攀升至 $300M → 平台第三大产品

股票市场也是同样的情况:

– 标普500 的永续合约在第 1 天就做到了 $100M

– 黄金交易很活跃,机构参与度也在持续增长

– 白银在24小时内在峰值时达到 1.25B 美元

这些资金流并不是来自加密货币的“赌徒”。而是地缘政治风险在周日被定价。

人们仍然在把它当作加密货币永续合约 DEX 的笑话来玩,但就“承诺资本”口径来看,它最大的那些市场中,甚至大多数都不是加密货币 lol。

但实际上,HL 正在朝着别的方向前进,表现得更像一家 TradFi 交易所

查看原文@HyperliquidX 正在用 HIP-3 玩一场完全不同的游戏,这也改变了我对局势的整体解读。

这个交易所正在变成一个地方:当其他世界都在沉睡时,全球风险在这里被交易。它的运作方式更像 CME 的逻辑,而不是加密货币 DEX。

– 到2026年3月,HIP-3 已经达到约 30% 的日常交易量占比

– 在按 OI 排名前 30 的市场中,只有 7 个是加密货币对;多数是商品和股票

以伊朗局势为例。在冲突的周末,传统商品市场被关闭时,HL 仍然保持开放。

– 原油的日交易量在 1.7B 美元处见顶,OI 也攀升至 $300M → 平台第三大产品

股票市场也是同样的情况:

– 标普500 的永续合约在第 1 天就做到了 $100M

– 黄金交易很活跃,机构参与度也在持续增长

– 白银在24小时内在峰值时达到 1.25B 美元

这些资金流并不是来自加密货币的“赌徒”。而是地缘政治风险在周日被定价。

人们仍然在把它当作加密货币永续合约 DEX 的笑话来玩,但就“承诺资本”口径来看,它最大的那些市场中,甚至大多数都不是加密货币 lol。

但实际上,HL 正在朝着别的方向前进,表现得更像一家 TradFi 交易所

- 赞赏

- 1

- 评论

- 转发

- 分享

周末愉快,大家!《Edge Weekly》已出,喝杯咖啡,阅读一下吧 ☕👇🏻

查看原文- 赞赏

- 点赞

- 评论

- 转发

- 分享

我从任何我能挤出数据的边缘获取代码机器人。

数据层是全部。无论你的逻辑多么干净,如果源数据是垃圾或被锁在付费墙后面,那都没用。

对于我的链上追踪机器人,我使用@GeckoTerminal的免费公共API。是的,你知道我和他们有合作关系,但我也是真正的用户。

几周前我试图自己构建一个简单的链上追踪器。没什么花哨的,只是想在代币被聪明资金入场、交易量激增时收到提醒。

大多数地方要么没有,要么收费,要么API是个半坏的东西,你得绕很多弯才能访问。

GT就免费提供这些功能。我用几个小时搭建了一个基础追踪器,只是随意写写。那种在有Claude + GT之前每月都得订阅的机器人。

如果你做任何链上研究,花一个下午用API逛逛是值得的:

数据层是全部。无论你的逻辑多么干净,如果源数据是垃圾或被锁在付费墙后面,那都没用。

对于我的链上追踪机器人,我使用@GeckoTerminal的免费公共API。是的,你知道我和他们有合作关系,但我也是真正的用户。

几周前我试图自己构建一个简单的链上追踪器。没什么花哨的,只是想在代币被聪明资金入场、交易量激增时收到提醒。

大多数地方要么没有,要么收费,要么API是个半坏的东西,你得绕很多弯才能访问。

GT就免费提供这些功能。我用几个小时搭建了一个基础追踪器,只是随意写写。那种在有Claude + GT之前每月都得订阅的机器人。

如果你做任何链上研究,花一个下午用API逛逛是值得的:

GT1.11%

- 赞赏

- 1

- 2

- 转发

- 分享

Luna_Star:

登月 🌕查看更多

热门话题

查看更多16.55万 热度

44.2万 热度

78.35万 热度

10.11万 热度

63.54万 热度

置顶

🎉 Gate 广场创作者狂欢正式开启

发文冲榜、社群接龙、分享有奖 — 瓜分 2,000 USDT 及周年礼包

📅 活动时间:4 月 8 日 - 4 月 22 日

✅ 发文冲榜:内容质量 + 互动数据 + 挖矿收益综合评分瓜分1200 USDT

✅ TG群组打卡:每周抽 3 份周年礼盒 + 7 份 200 U 体验金券

✅ X 同步奖:分享内容至 X 平台,瓜分 500 USDT 额外奖池

📌 活动详情:https://www.gate.com/announcements/article/50593

📌 报名链接:https://www.gate.com/questionnaire/7536

#Gate广场 #创作者狂欢 #内容挖矿✍️ Gate 广场「创作者认证激励计划」进行中!

我们欢迎优质创作者积极创作,申请认证

赢取豪华代币奖池、Gate 精美周边、流量曝光等超 $10,000+ 丰厚奖励!

立即报名 👉 https://www.gate.com/questionnaire/7159

📕 认证申请步骤:

1️⃣ App 首页底部进入【广场】 → 点击右上角头像进入个人主页

2️⃣ 点击头像右下角【申请认证】进入认证页面,等待审核

让优质内容被更多人看到,一起共建创作者社区!

活动详情:https://www.gate.com/announcements/article/47889