Après la disparition de l'effet de richesse, le mythe ou la tragédie de la décentralisation perdurera-t-il ?

Ethereum évolue vers le scaling du Layer 1 et la confidentialité, tandis que le moteur de compensation des actions américaines, DTCC, qui gère 100 000 milliards de dollars, entame sa migration sur la blockchain. Cela annonce une nouvelle vague prometteuse pour l’industrie crypto.

Cependant, les stratégies de profit des institutions diffèrent radicalement de celles des investisseurs particuliers.

Les institutions disposent d’une forte tolérance au temps et à la volatilité. Leur horizon d’investissement sur dix ans et leur arbitrage à effet de levier sur de faibles écarts sont bien plus fiables que le rêve, chez les particuliers, de multiplier leur capital par mille en une année. Lors du prochain cycle, on pourrait assister à une configuration inédite : croissance on-chain, afflux institutionnels et pression simultanée sur les investisseurs particuliers.

Ce schéma n’est pas surprenant : les ETF spot BTC et les DAT, la disparition du cycle quadriennal du Bitcoin et des saisons des altcoins, ainsi que le transfert des investisseurs coréens des cryptos vers les actions, l’ont déjà confirmé à maintes reprises.

Depuis le 11 octobre, les plateformes d’échange centralisées sont devenues le dernier rempart pour les équipes de projets, les fonds de capital-risque et les market makers, entrant officiellement en « garbage time ». Plus leur influence sur le marché est importante, plus leur approche devient prudente — ce qui finit par réduire l’efficacité du capital.

L’absence de valeur des altcoins et la frénésie autour des meme coins ne sont que des épisodes secondaires sur une trajectoire alourdie par sa propre inertie. La migration on-chain est inévitable, mais le monde qui en découlera sera bien différent de la vision libre et prospère jadis envisagée.

Nous espérions que l’effet de richesse compenserait l’engourdissement provoqué par la perte de confiance dans la décentralisation. Espérons que nous ne perdrons pas à la fois la liberté et la prospérité.

Il s’agit de ma dernière réflexion sur la décentralisation et le cypherpunk. Les anciens récits de liberté et de trahison ont été dépassés par la marche irréversible du progrès.

Décentralisation : la naissance de l’ordinateur de poche

La DeFi n’a jamais été fondée sur l’idéologie ou l’architecture de Bitcoin.

Nick Szabo, créateur du concept de « smart contracts » en 1994 et premier à avoir proposé Bit Gold en 1998 (amélioré en 2005), a également inspiré les mécanismes de Proof of Work et d’horodatage de Bitcoin.

Szabo qualifiait autrefois Bitcoin d’ordinateur de poche et Ethereum d’ordinateur universel. Mais après l’incident du DAO en 2016 — lorsque l’historique des transactions d’Ethereum a été annulé — Szabo est devenu l’un de ses plus fervents critiques.

Pendant le bull run d’Ethereum entre 2017 et 2021, Szabo était perçu comme un opposant dépassé.

D’un côté, Szabo estimait sincèrement qu’Ethereum avait surpassé Bitcoin grâce à une désintermédiation plus aboutie, avec l’implémentation complète du PoW et des smart contracts.

De l’autre, il considérait que les réformes de gouvernance sans confiance d’Ethereum — via les DAO — ouvraient la voie à une collaboration mondiale et efficace entre inconnus.

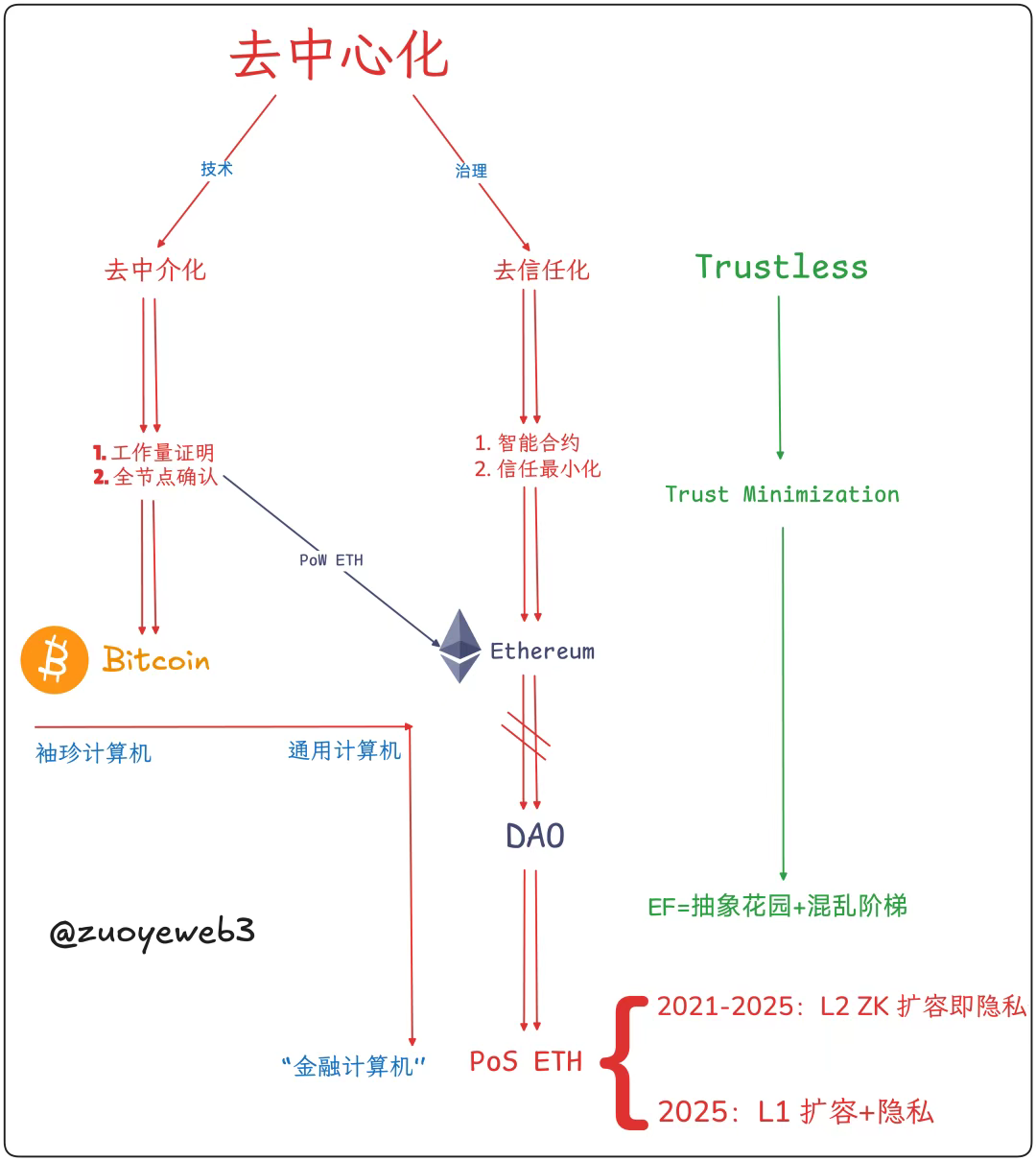

Cela nous permet de définir la décentralisation : désintermédiation technique — consensus sur la tarification et les transactions ; minimisation de la confiance dans la gouvernance — réduction de la dépendance à la confiance.

Description de l’image : composants de la décentralisation

Source de l’image : @ zuoyeweb3

- Désintermédiation : pas de dépendance à l’or ou à l’État — le travail informatique devient la preuve de la production individuelle de Bitcoin ;

- Minimisation de la confiance : pas de dépendance aux relations sociales — l’ouverture selon le principe de confiance minimale favorise les effets de réseau.

Satoshi Nakamoto s’est inspiré de Bit Gold sans toutefois adopter pleinement les smart contracts. Privilégiant la simplicité, il a conservé certains opcodes pour des actions complexes, mais s’est concentré sur les paiements peer-to-peer.

C’est pourquoi Szabo voyait du potentiel dans l’ère PoW d’Ethereum — des smart contracts complets et une « auto-modération ». Bien sûr, Ethereum a rencontré des défis de passage à l’échelle du Layer 1, similaires à ceux de Bitcoin. Vitalik a finalement opté pour le scaling du Layer 2 afin de préserver l’intégrité du Layer 1.

Ce « dommage » fait surtout référence à la crise de la taille des nœuds complets. Lorsque Satoshi a cessé d’optimiser, Bitcoin s’est engagé dans une course au matériel de minage et à la puissance de calcul, excluant de fait les particuliers de la production.

Description de l’image : tailles des nœuds blockchain

Source de l’image : @ zuoyeweb3

Vitalik a résisté un temps. Avant de céder au modèle de chaîne de data centers en 2025, il a adopté le Proof of Stake tout en tentant de préserver les nœuds individuels.

Le Proof of Work est souvent assimilé à la puissance de calcul et à la consommation d’énergie, ce qui en constitue la base de coût. Mais dans le mouvement cypherpunk originel, PoW et horodatage étaient conjugués pour valider la chronologie des transactions, établissant consensus et reconnaissance mutuelle.

Le passage d’Ethereum au PoS exclut donc fondamentalement les nœuds individuels de la production. Associé à l’ETH « sans coût » issu des ICO, les fonds de capital-risque ont investi des milliards dans l’écosystème EVM+ZK/OP Layer 2, constituant d’importants coûts institutionnels. L’ETH DAT sert désormais de sortie OTC institutionnelle.

Après l’échec de la désintermédiation technique, l’explosion des nœuds a été contenue, mais les pools de minage et clusters de puissance de calcul ont pris le relais. Ethereum a alterné entre Layer 1 (sharding, sidechains) et Layer 2 (OP/ZK), pour finalement privilégier les gros nœuds.

Objectivement, Bitcoin a perdu les smart contracts « personnalisés » et la puissance de calcul ; Ethereum a perdu les nœuds « personnalisés » mais a conservé les smart contracts et la captation de valeur de l’ETH.

Subjectivement, Bitcoin atteint une gouvernance minimale mais dépend de la bonne foi de quelques développeurs pour maintenir le consensus. Ethereum a abandonné le modèle DAO et évolue vers une gouvernance centralisée (en théorie non, mais en pratique, Vitalik oriente la Fondation Ethereum et l’écosystème).

Le propos n’est pas de privilégier ETH ou BTC. Les premiers investisseurs des deux réseaux ont réussi financièrement, mais aucun ne semble vouloir revenir à la décentralisation.

Bitcoin ne prendra probablement jamais en charge les smart contracts ; Lightning Network et BTCFi restent axés sur les paiements. Ethereum a conservé les smart contracts mais a abandonné le repère de prix du PoW et, au-delà de la minimisation de la confiance, a opté pour une gouvernance centralisée, un renversement historique.

L’histoire tranchera.

L’économie de l’intermédiation : la chute de l’ordinateur mondial

Là où il y a organisation, il y a luttes internes ; là où l’unité est recherchée, la centralisation et la bureaucratie s’installent.

Les mécanismes de valorisation des tokens relèvent de la narration ou de la demande. Par exemple, Bitcoin se présente comme une monnaie électronique peer-to-peer, mais la demande concerne l’or numérique. Ethereum se présente comme « l’ordinateur mondial », mais la demande en ETH concerne les Gas Fees.

L’effet de richesse favorise le Proof of Stake. Le staking sur Ethereum requiert de l’ETH, tout comme l’utilisation de la DeFi. Cette captation de valeur renforce la logique du PoS, rendant le passage d’Ethereum au PoS cohérent avec la demande réelle.

Sur le plan narratif, le modèle volume de transactions × Gas Fee s’apparente au SaaS et à la Fintech, sans égaler la vision ambitieuse du « compute everything ». Lorsque les utilisateurs non-DeFi se retirent, la valeur de l’ETH ne peut être soutenue.

Au final, personne n’utilise Bitcoin pour les transactions, mais il y aura toujours une demande pour qu’Ethereum « compute everything ».

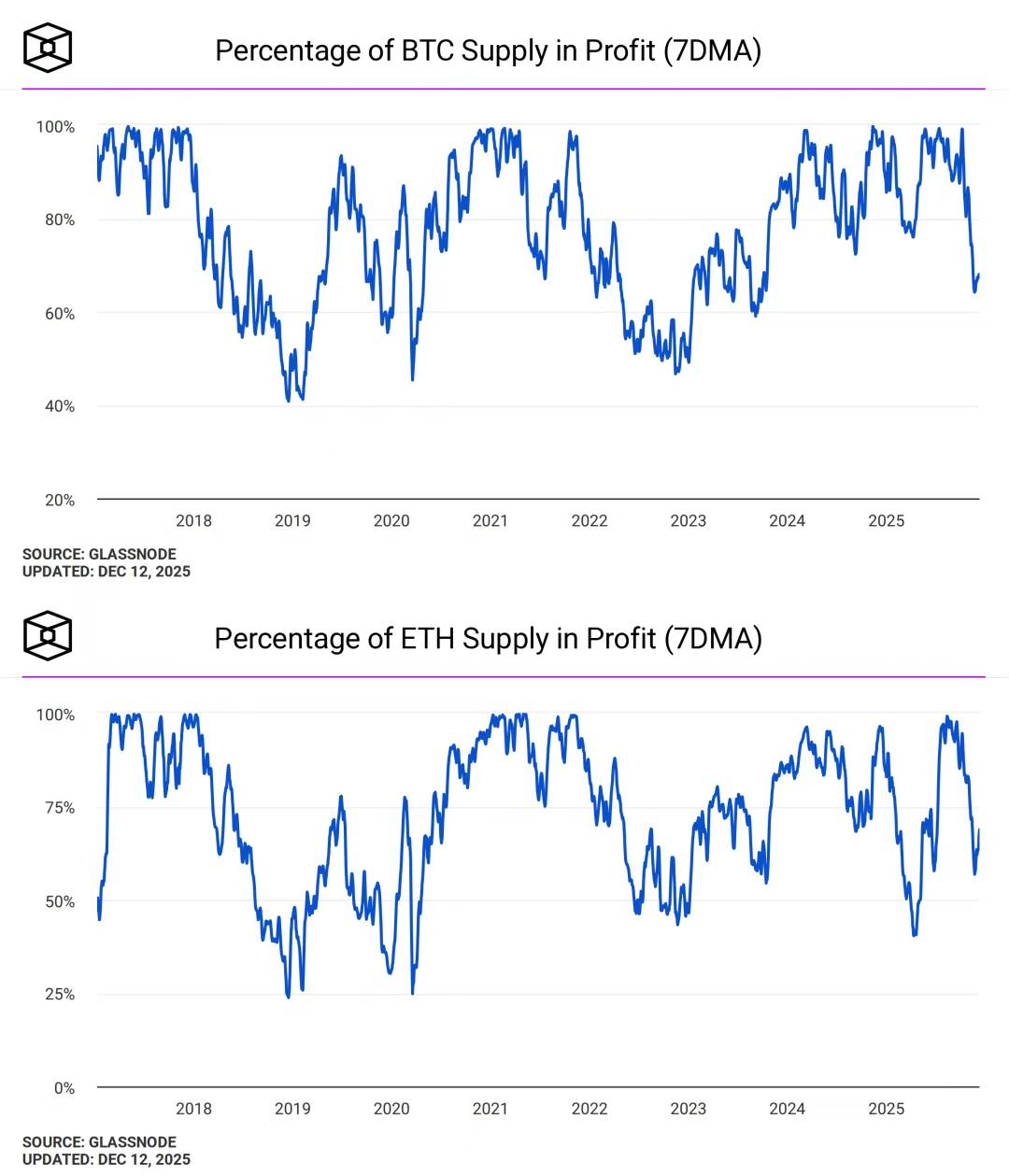

Description de l’image : rentabilité des adresses BTC et ETH

Source de l’image : @ TheBlock__

La décentralisation n’équivaut pas à l’effet de richesse. Après la transition d’Ethereum vers le PoS, la valeur capitalistique de l’ETH est devenue sa seule finalité, et la volatilité des prix attire une attention excessive, accentuant l’écart entre la vision et la réalité.

À l’inverse, la volatilité de l’or et du Bitcoin est perçue comme un simple indicateur de sentiment de marché. Les investisseurs s’inquiètent d’événements mondiaux lorsque l’or flambe, mais personne ne remet en cause la valeur fondamentale du Bitcoin en cas de baisse.

Difficile d’affirmer que Vitalik et la Fondation Ethereum sont responsables de la « dé-décentralisation » d’Ethereum, mais le système devient indéniablement plus intermédiaire.

En 2023/24, il est devenu tendance pour les membres de la Fondation Ethereum de conseiller des projets — Dankrad Feist avec EigenLayer, par exemple — alors que peu se rappellent le DAO et le rôle flou de nombreux membres clés d’Ethereum.

Ce n’est qu’après que Vitalik a publiquement annoncé qu’il n’investirait plus dans les projets Layer 2 que cette tendance a pris fin, mais la bureaucratisation d’Ethereum est désormais inévitable.

Le terme « intermédiaire » ne désigne pas forcément un courtier ou un acteur négatif — il peut aussi signifier la capacité à mettre en relation et à répondre efficacement aux besoins, comme l’a fait la Solana Foundation en stimulant le développement du marché et de l’écosystème.

Pour ETH et Ethereum, l’ETH devrait être l’actif « intermédiaire », mais Ethereum doit rester totalement ouvert et autonome, en maintenant une architecture de chaîne publique sans permission.

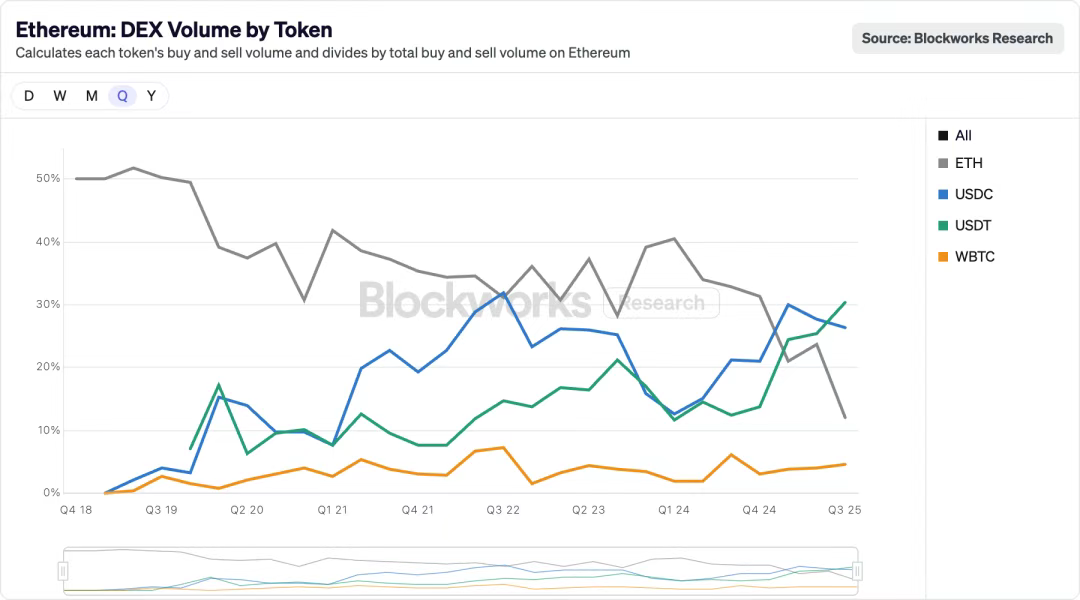

Description de l’image : volume DEX Ethereum par token

Source de l’image : @ blockworksres

Au sein d’Ethereum, les stablecoins remplacent progressivement l’ETH. La liquidité migre on-chain via les Perp DEX, et USDT/USDC redessinent l’ancien paysage. L’histoire des stablecoins remplaçant l’ETH ou le BTC comme actifs de référence sur les plateformes centralisées se déroule désormais on-chain.

Cependant, USDT/USDC sont des actifs centralisés. Si l’ETH ne parvient pas à soutenir des cas d’usage massifs, il ne sera utilisé que comme actif. Avec des transactions plus rapides et moins coûteuses, la consommation de Gas Fee doit rester suffisante pour soutenir le prix de l’ETH.

De plus, si Ethereum doit être totalement ouvert, tout actif devrait pouvoir servir d’actif intermédiaire. Mais cela porterait un coup sévère à la captation de valeur de l’ETH, d’où la nécessité pour le Layer 1 de reprendre la main sur le Layer 2 et de retrouver une capacité de scaling. Dans ce contexte, la confidentialité peut être vue comme une exigence institutionnelle ou comme un retour aux intentions initiales.

Il existe de nombreuses histoires à entendre, mais il faut choisir sa voie.

La décentralisation totale ne permet pas d’atteindre une organisation minimale, chacun agissant alors de façon indépendante. Par souci d’efficacité, les systèmes privilégient la minimisation de la confiance, s’appuyant sur un ordre dérivé de Vitalik, ce qui n’est pas différent de la liberté extrême accordée aux marchés noirs et gris par Sun.

Il faut choisir entre la confiance en Vitalik ou en Sun. La décentralisation ne permet pas d’instaurer un ordre auto-entretenu. Les individus aspirent au chaos tout en redoutant l’insécurité.

Vitalik est un intermédiaire, l’ETH est un intermédiaire, et Ethereum deviendra un intermédiaire entre le monde traditionnel et l’on-chain. Ethereum vise un « produit sans produit », mais tout produit implique forcément marketing, tromperie et fraude. « Just use Aave » et « Just use UST » ne sont pas fondamentalement différents.

Ce n’est qu’en répétant les premiers échecs que la révolution financière pourra aboutir. USDT a d’abord échoué sur le réseau Bitcoin, UST dans l’achat de BTC, puis TRC-20 USDT et USDe ont réussi.

Autrement dit, les investisseurs subissent à la fois le déclin et la stagnation de l’ETH, ainsi que l’expansion d’Ethereum, ce qui rend impossible aux particuliers de se différencier de Wall Street. Ce devait être Wall Street qui rachetait l’ETH des particuliers, mais ce sont désormais les particuliers qui subissent les conséquences amères de l’achat d’ETF et de DAT.

La limite d’Ethereum, c’est le capital ETH lui-même : produire pour produire, produire pour ETH. Ce sont deux faces d’une même réalité, une évidence. L’Est et l’Ouest ne se refilent pas leurs tokens, préférant des écosystèmes ou des fondateurs spécifiques. Au final, la production ne vise pas les tokens de projet, mais bien l’ETH lui-même.

Dé—–>« centralisation » : l’avenir du calcul financier

De la Seconde Internationale à LGBT, du Black Panther Party aux Black Panthers, de Bitcoin à Ethereum.

Après l’incident du DAO, Nick Szabo s’est détourné d’Ethereum. Satoshi a quitté la scène publique, mais les performances d’Ethereum restent solides. Ce n’est pas une contradiction : critiquer Ethereum n’empêche pas de saluer Vitalik.

Comparé à Solana, HyperEVM et d’autres chaînes de nouvelle génération, Ethereum reste celui qui équilibre le mieux décentralisation et effet de richesse. L’absence de smart contracts natifs demeure le principal défaut de Bitcoin.

Chaîne vieille de dix ans, ETH et Ethereum sont passés de « l’opposition » à « l’opposition officielle », ravivant périodiquement l’esprit de décentralisation et de cypherpunk, puis avançant vers la réalité de l’ordinateur financier du futur.

La chouette de Minerve ne prend son envol qu’à la nuit tombée. Le débat entre effet de richesse et décentralisation sera enseveli à Königsberg, la réalité historique ayant déjà enterré les deux récits.

Déclaration :

- Cet article est republié depuis [TechFlow]. Les droits d’auteur appartiennent à l’auteur original [TechFlow]. Pour toute objection à cette republication, veuillez contacter l’équipe Gate Learn, qui traitera votre demande conformément à la procédure établie.

- Avertissement : les opinions exprimées dans cet article n’engagent que leur auteur et ne constituent pas un conseil en investissement.

- Les autres versions linguistiques de cet article sont traduites par l’équipe Gate Learn. Sauf citation de Gate, les articles traduits ne peuvent être copiés, diffusés ou plagiés.

Partager

Contenu

Articles Connexes

Qu'est-ce que Solscan et comment l'utiliser ? (Mise à jour 2025)

Qu'est-ce que Tronscan et comment pouvez-vous l'utiliser en 2025?

Qu'est-ce que Coti ? Tout ce qu'il faut savoir sur l'ICOT

Qu'est-ce que l'USDC ?

Explication détaillée des preuves à zéro connaissance (ZKP)