Cango (NYSE:CANG) se distingue incontestablement comme une “MicroStrategy de l’Est” sous-estimée.

Une nouvelle vague d’adoption du modèle MicroStrategy a récemment traversé les marchés financiers : intégrer du Bitcoin au bilan et articuler une stratégie autour d’une vision long terme et d’outils sophistiqués pour les marchés de capitaux permettent d’obtenir, en effet, des valorisations généreuses. Pourtant, cette stratégie demeure aisément réplicable, ce qui a conduit à une prolifération d’entreprises multipliant les déclarations ambitieuses—slogans séduisants dans leurs annonces, mais peu de précisions sur les actifs réellement détenus, et encore moins de transparence systématique ou de dispositif financier fermé. La gestion du refinancement et des risques reste floue, et il manque cruellement de données fiables et régulières.

Finalement, il en résulte “de plus en plus d’entreprises se contentant d’élaborer des narratifs, mais très peu bâtissant des bilans robustes et durables”.

Comment alors distinguer un simple illusionniste d’une entreprise réellement solide ? Une société modèle à la MicroStrategy qui mérite l’investissement doit satisfaire trois exigences : intégrer un ancrage d’accumulation longue durée dans sa gouvernance, exploiter des outils disciplinés du marché financier (tels que placements secondaires ou obligations convertibles) pour croître de façon responsable, fournir une information financière transparente et fréquente, et garantir un flux de trésorerie interne fiable. Ce n’est que lorsqu’elles sont réunies que la promesse narrative se traduit concrètement en un bilan résilient, capable d’endurer les cycles de marché—et non de s’écrouler au moindre retournement conjoncturel.

Cango en est l’exemple emblématique.

La trajectoire de transformation de Cango

L’analyse de la chronologie montre que l’ambition ne vise pas de simples coups spéculatifs à court terme, mais s’inscrit dans une logique progressive de transformation d’entreprise. Cango a entamé une cession stratégique, consolidé sa situation financière, stabilisé ses capacités, instauré une publication mensuelle sur ses avoirs en Bitcoin et renforcé l’alignement stratégique par une réforme de sa gouvernance.

Le 6 novembre 2024, Cango a annoncé et finalisé l’acquisition de 32 EH/s de rigs de minage en exploitation auprès d’un partenaire affilié à Bitmain, réglée en liquidités. Parallèlement, elle a annoncé le rachat de 18 EH/s supplémentaires de rigs de minage via une émission d’actions finalisée le 27 juin 2025. Cango faisait ainsi son entrée dans l’industrie minière crypto. Ce même mois, Cango a extrait 363,9 BTC, puis 569,9 BTC en décembre—aucune de ces unités n’ayant été vendues, marquant le démarrage de sa politique d’accumulation Bitcoin à la MicroStrategy.

La gouvernance devient l’enjeu central de Cango en 2025.

Un tournant majeur survient le 27 mai, lorsque Cango cède l’intégralité de ses activités historiques en Chine continentale à Ursalpha Digital Limited pour environ 351,94 millions de dollars US. Cette opération dissocie délibérément les anciens flux de revenus des risques stratégiques de la nouvelle orientation, et permet d’abandonner les fardeaux hérités du passé. Dès lors, programmation du capital et reporting se concentrent exclusivement sur le “minage de Bitcoin+gestion d’actifs BTC”.

La croissance du bilan ne s’appuie pas sur de simples achats sporadiques, mais sur l’intégration réelle de rigs de minage. Le 27 juin, Cango clôture le transfert d’actifs miniers par règlement en actions : 18 EH/s de capacité supplémentaire sont intégrés au consolidé via l’émission de 146 670 925 actions ordinaires de catégorie A au profit des vendeurs. Golden TechGen Limited (GT) devient alors actionnaire majeur avec 19,85 % du capital, tandis que les vendeurs regroupent environ 41,38 %. Cette opération “actions contre puissance” révèle deux signaux clés : premièrement, la majorité des machines sont réparties dans des data centers multi-pays, notamment aux États-Unis, ce qui permet une mise en exploitation immédiate, sans délais de transition. Deuxièmement, l’intégration de ces équipements au bilan dote l’entreprise d’une base tangible pour la divulgation et la gestion mensuelle de l’inventaire, assurant une production interne de BTC pérenne.

Une fois la capacité assurée, Cango a pu définir un rythme opérationnel clair. Les rapports de juillet indiquent une puissance de calcul déployée de 50 EH/s, un taux de hachage moyen mensuel de 40,91 EH/s et une production de 650,5 BTC (+45 % sur un mois). Les stocks de fin de période atteignent 4 529,7 BTC. Ces chiffres attestent non seulement d’une croissance notable, mais aussi d’une transparence constante : Cango synchronise la communication sur la production, le déploiement, la moyenne mensuelle et les stocks, offrant aux investisseurs un tableau de suivi mensuel précis. Le management a déclaré explicitement “ne pas envisager de vendre” ses avoirs en Bitcoin, inscrivant le “HODL” dans la logique même de la communication publique.

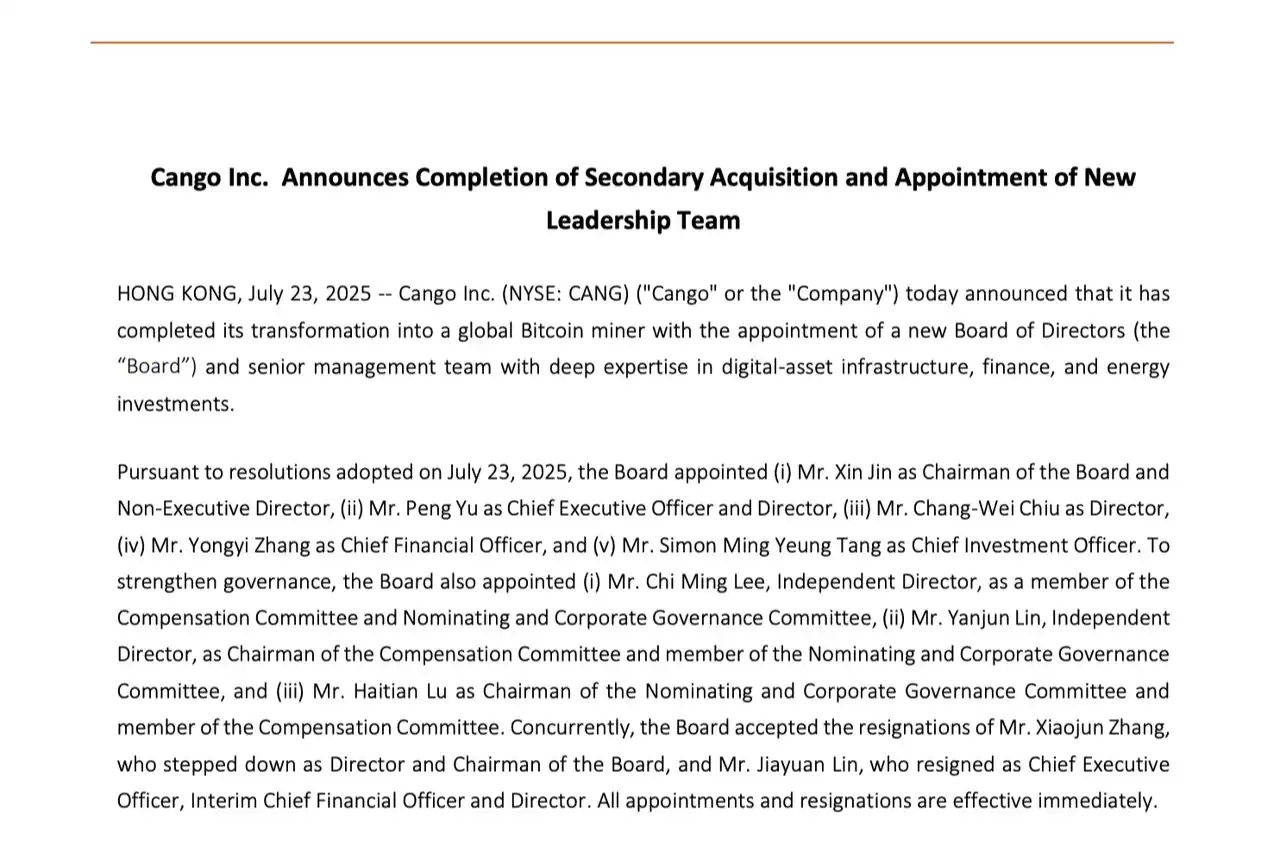

Le renforcement de la gouvernance a accompagné cette montée en puissance et cette transparence croissante. Le 23 juillet, Cango annonce la finalisation d’une transaction secondaire sur actions et la refonte de son conseil d’administration : Moore Xin Jin (fondateur d’Antalpha) devient président, Paul Yu nommé CEO, Michael Zhang prend la direction financière, et Simon Tang est désigné directeur des investissements. Cette unification du centre décisionnel et de la direction offre une coordination approfondie entre production, finance et énergie. Parallèlement, Cango a noué des partenariats stratégiques avec des leaders tels que Bitmain et Antalpha, qui lui confèrent une plus grande marge de manœuvre dans la négociation des équipements, la gestion d’actifs et l’investissement énergétique. Pour un opérateur axé sur l’actif, ces alliances transforment l’incertitude extérieure en ressources gérables en interne.

Cango annonce la finalisation d’une seconde acquisition et de nouvelles nominations à la direction

Sous-valorisation : pourquoi Cango demeure-t-elle sous-estimée ?

Commençons par comparer Cango au précurseur des entreprises américaines “accumulant du BTC” : MicroStrategy. Son principal atout réside dans l’ingénierie financière—une capacité à lever du capital importante, mais un outil de production limité. La plupart des observateurs de MicroStrategy ignorent d’ailleurs ses sources de revenus fondamentales. À l’inverse, Cango s’appuie sur une capacité de production propre et un moteur minier interne, minimisant la dépendance à la levée de fonds pour épaissir son bilan.

Côté valorisation : MicroStrategy détient 628 791 BTC avec un “mNAV” d’environ 1,68x—le marché la valorise donc avec une prime de 68 % sur ses avoirs en Bitcoin, témoignage de sa puissance de collecte de fonds et de la pérennité de son “HODL”.

Extrapolons ce raisonnement à Cango. En juillet 2025, la société affiche 4 529,7 BTC en stock, 650,5 BTC produits dans le mois, une puissance de calcul déployée de 50 EH/s et une moyenne mensuelle de 40,91 EH/s. Le management affirme “n’avoir aucun projet de cession”. Au 6 août, le Bitcoin cote environ 114 165 $ : la valeur des avoirs BTC de Cango atteint alors 517 millions $ ; la capitalisation boursière officielle est de 833 millions $, le titre oscillant entre 4,70–4,73 $. Cela confère à Cango un ratio de couverture BTC de ~1,61x (833 M $/517 M $), quasiment identique à celui de MicroStrategy (1,68x)—nettement inférieur cependant aux primes de 3x à 10x observées chez nombre de sociétés apparentées.

Surtout, contrairement à MicroStrategy, Cango détient 50 EH/s de puissance de calcul opérationnelle : sa prime combine donc “réserve BTC” et flux de trésorerie interne réel—preuve manifeste de sous-valorisation.

À l’échelle internationale, comparons Metaplanet au Japon—qui, bien que bénéficiant d’atouts fiscaux locaux et d’un soutien d’investisseurs privés, souffre d’une faible liquidité aux États-Unis et d’un risque de ventes à découvert institutionnelles supérieur. Cango se distingue comme société cotée US, d’une grande liquidité, dotée d’une puissance de calcul consolidée et d’une fréquence de divulgation supérieure. Elle offre ainsi plus de transparence et réduit les obstacles à la participation du capital et à la gestion des attentes.

Face aux mineurs traditionnels, Cango se démarque encore davantage. Le minage de cryptomonnaies reste une activité hautement profitable—la dernière série d’IPO du secteur était justement dominée par des sociétés minières.

Pourtant, au fil des cycles, la plupart des mineurs historiques restent prisonniers du modèle “miner, vendre, agrandir”, demeurant exposés à la volatilité des cours. Cango, à l’inverse, affiche une politique publique de “HODL” et mise sur l’expansion par émission d’actions, passant d’une logique “vente contre cash” à “opérateur d’actif fondé sur un bilan renforcé par le BTC”, enclenchant ainsi une boucle vertueuse nettement plus robuste.

Sur le plan chiffré, la valorisation par EH/s est parlante : 833 M $/50 EH/s, soit 16,65 M $ par EH/s ; sur la base du taux de hachage moyen mensuel, 20,35 M $ par EH/s. En comparaison, Riot (fin juillet) disposait de 35,5 EH/s pour une capitalisation entre 4,1 et 4,2 milliards $ (106–116 M $/EH/s) ; Marathon capitalisait à 5,7–5,9 milliards $ avec une puissance de calcul “énergisée” de ~54 EH/s, soit 106–109 M $/EH/s. Aux mêmes ratios, Cango est valorisée entre 1/5 et 1/7 de ces majors—preuve éclatante d’une sous-valorisation persistante.

Enfin, la flotte de rigs de minage et l’efficacité énergétique sont des atouts majeurs. Les rapports et publications de Cango indiquent une efficacité moyenne de 21,6 J/TH, un rendement par EH/s de 17,81 BTC/EH/s au T4 2024, et près de 90 % du parc composé de modèles Bitmain refroidis par liquide. Cango rivalise ainsi voire surpasse ses concurrents sur le plan énergétique, et sa diversification géographique—implantations aux États-Unis, en Afrique de l’Est, à Oman, au Paraguay…—lui offre encore des marges pour abaisser son coût unitaire de production BTC, renforçant sa compétitivité dans les phases baissières.

Perspectives : quelles évolutions pour Cango ?

La valeur réelle de Cango ne repose nullement sur des effets de mode, mais sur la construction d’un bilan solide et résilient.

Dans une approche fondée sur la rigueur, Cango considère Bitcoin comme une réserve stratégique. Les dirigeants réaffirment publiquement qu’“aucune vente n’est envisagée”, et la régularité des publications—production, capacité, stocks—fait du “HODL” une politique concrète, observable par le marché.

Le véritable engagement long terme ne se mesure pas à la durée annoncée, mais à la constance des comptes rendus : l’investisseur constate dans les bilans non seulement l’évolution du prix, mais la progression régulière des stocks, l’utilisation fiable de la capacité, et une gouvernance qui garantit la cohérence du tout. Cango transforme l’incertitude en processus, et le processus en reporting transparent—clé pour traverser toutes les phases du marché.

Dans l’industrie minière, un principe prévaut : le coût de l’électricité fait toute la différence. Celui qui sécurise, sur plusieurs continents, des contrats de fourniture longue durée à tarifs compétitifs, notamment sur de l’énergie renouvelable, engrange un avantage durable, en particulier dans les marchés baissiers grâce à une baisse du coût unitaire BTC. Le nouveau conseil d’administration et la direction conjuguent expertise minière, financière et énergétique, permettant une intégration complète du circuit de l’électricité à la puissance de calcul, des actifs au financement.

La prochaine étape de Cango consistera probablement à approfondir sa stratégie énergétique : sécurisation de contrats de fourniture long terme et de “demand response” en Amérique du Nord ; valorisation des surplus et électricité verte au Moyen-Orient ; sourcing d’une énergie flexible et compétitive en Amérique du Sud et en Afrique de l’Est. Forte de ses compétences en gestion de puissance de calcul et en exploitation énergétique, Cango est bien placée pour proposer des infrastructures HPC à destination des entreprises d’IA, ouvrant un relais supplémentaire de croissance. À l’avant-garde, le déploiement de la puissance de calcul ; en soutien, un bilan renforcé ; au cœur, la synergie entre contrats d’énergie, efficacité opérationnelle et outils financiers.

L’intégration complète des volets énergie et minage ne se fera pas d’un coup : le processus suivra une croissance par grappes de projets, transformant “faible coût, haute disponibilité, opérations reproductibles” en levier stratégique de l’entreprise. Dans les marchés baissiers, cela assure une meilleure résilience ; dans les phases haussières, une expansion accélérée et un effet levier supérieur pour la levée de fonds.

Fondamentalement, Cango ne raconte pas une histoire de “poursuite effrénée de la crypto à prix fort”. Son véritable projet consiste à “capitaliser sur ses propres moyens pour asseoir son bilan sur le BTC” : les rigs miniers génèrent un flux interne de Bitcoin, la transparence des rapports renforce la confiance, et le “HODL” s’érige en politique institutionnelle pour maximiser la valeur sur le long terme.

C’est ainsi que Cango réalise concrètement sa promesse de véritable “MicroStrategy de l’Est”.

Avertissement :

- Cet article est republié depuis (BlockBeats). Les droits d’auteur appartiennent à l’auteur original (BlockBeats). Pour toute question concernant la republication, veuillez contacter l’équipe Gate Learn, qui traitera votre demande selon ses procédures.

- Avertissement : Les points de vue et opinions exprimés dans cet article relèvent uniquement de l’auteur et ne constituent pas un conseil en investissement.

- Les autres versions linguistiques ont été produites par l’équipe Gate Learn. Sauf mention expresse de Gate, la reproduction, la distribution ou le plagiat de cet article traduit sont interdits.